「繰り下げれば年金が最大84%も増える」この言葉は制度上は正しいです。

しかし、額面が増えたからといって手取り(純粋に増える額)も同じだけ増えるわけではありません。年金が増えた分だけ税金や社会保険料も増え、さらには医療費の窓口負担が1割から2割に跳ね上がるケースもあります。

実際に繰り下げ受給を選んでいる人は、厚生年金でわずか1.9%、国民年金でも2.4%にとどまっています(令和6年度・厚生労働省調査)。大半の方が65歳で受け取る選択をしているのが現実です。

この記事では、繰り下げ受給で「額面は増えたのに生活が苦しくなった」原因を7つの誤算として整理し、それぞれの対処法を解説します。併せて、繰り下げが有利に働くケースについても触れますので、ご自身にとって最善の判断をするための材料にしてください。

■目次

スポンサーリンク

繰り下げ受給の基本ルール

まず前提を確認しておきましょう。

繰り下げ受給の仕組み

- 65歳で受け取れる年金を、66歳〜75歳の間まで遅らせて受給を開始する制度

- 遅らせた月数×0.7%が増額される(年間8.4%の増額率)

- 70歳まで繰り下げ → 42%増額

- 75歳まで繰り下げ → 84%増額

- 一度繰り下げを開始すると、増額率は一生変わらない

たとえば65歳時点で月15万円の年金がある方が70歳まで繰り下げると、月21万3,000円に増えます。年率8.4%の増額は、投資で得るのが難しいほどの高い利回りです。

しかし、この「額面の増額」だけを見て判断した結果、思わぬ事態に陥る方がいます。

▼あわせて読みたい

繰り下げ受給の「7つの誤算」

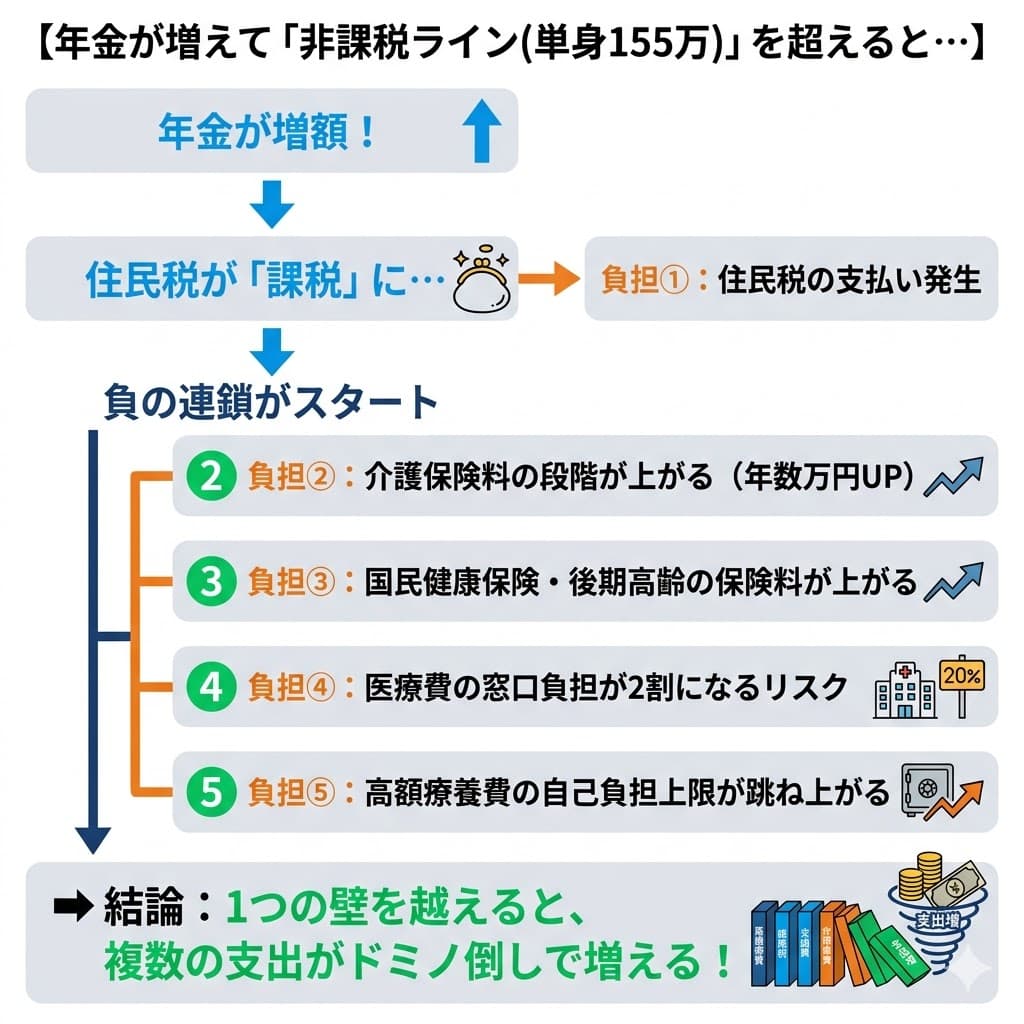

誤算①:住民税が非課税から課税に変わる

年金収入が一定額以下であれば住民税は非課税です。単身者の場合、おおよそ年間155万円以下(月約13万円以下)が非課税のラインとされています(自治体により若干異なります)。

たとえば月15万円(年180万円)の年金がある方が42%繰り下げて月21.3万円(年約255万円)になると、住民税の非課税ラインを大きく超えてしまいます。

住民税が課税になると、住民税そのものの負担だけでなく、「住民税非課税世帯」を条件とする各種の軽減制度がすべて使えなくなります。これが連鎖的にダメージを広げるのです。

誤算②:介護保険料の段階が上がる

65歳以上の介護保険料は、本人の所得と世帯の課税状況で「段階」が決まります。年金収入が増えると、この段階が上がって保険料が高くなります。

繰り下げで年金が増えた結果、住民税非課税から課税に変わると、介護保険料が年間数万円も上がるケースがあります。

誤算③:国民健康保険料・後期高齢者医療保険料が上がる

国民健康保険料も後期高齢者医療保険料も、前年の所得をもとに計算されます。年金収入が増えれば、保険料もそれに応じて上がります。

月15万→21万への増額なら、保険料が年間で数万円〜10万円以上増えることも珍しくありません。

誤算④:後期高齢者の医療費が1割→2割負担に

75歳から加入する後期高齢者医療制度では、原則1割負担ですが、年金収入等が一定額を超えると2割負担、さらに高額だと3割負担になります。

2割負担になる目安

単身世帯の場合:年金収入とその他の所得の合計が年間約200万円以上で2割負担の対象に

月15万円(年180万円)のままなら1割負担で済みますが、繰り下げて月21万円(年約255万円)にすると2割負担の対象です。持病で毎月通院している方や手術を受けた場合、医療費が単純に2倍になるインパクトは非常に大きいです。

誤算⑤:加給年金が受け取れない

加給年金とは、厚生年金の受給者に65歳未満の配偶者がいる場合に上乗せされる年金で、年額約40万円にもなります(2026年度)。

しかし、厚生年金を繰り下げている期間中は、加給年金は支給されません。繰り下げを待っている間に配偶者が65歳になってしまえば、受給権自体が消滅します。

年下の配偶者がいる方にとっては、数百万円単位の損失になりえます。繰り下げを検討する際に最も見落とされやすいポイントの一つです。

誤算⑥:遺族厚生年金は繰り下げ増額の対象外

自分が亡くなった後に配偶者が受け取る遺族厚生年金は、繰り下げによる増額分が反映されません。65歳時点の金額がベースになります。

つまり、「妻のために年金を増やしておこう」と繰り下げても、妻が遺族年金として受け取る金額は一切増えないのです。

誤算⑦:繰り下げ待ちの5〜10年間で貯金が減る

繰り下げ中は年金がゼロです。その間の生活費は貯金を取り崩すか、働いて稼ぐ必要があります。

月15万円の生活費だとすると、5年間で約900万円、10年間で約1,800万円の貯金が減ります。

70代以降は病気や家の修繕などで予想外の出費が増えます。いつ何が起きるかわからない年齢で、まとまった貯金を切り崩してしまうリスクは見逃せません。

▼あわせて読みたい

スポンサーリンク

7つの誤算を一覧で比較

| 誤算 | 影響 | 金額の目安(年間) |

|---|---|---|

| ①住民税が課税になる | 非課税世帯の各種軽減が使えなくなる | 住民税 年数万円+軽減の消失 |

| ②介護保険料の段階アップ | 保険料が高くなる | 年数万円増 |

| ③医療保険料(国保・後期高齢)アップ | 保険料が高くなる | 年数万〜10万円増 |

| ④後期高齢者の窓口2割負担 | 医療費が倍になる | 通院頻度により年数万〜数十万円増 |

| ⑤加給年金の停止 | 配偶者が65歳未満なら受け取れない | 年約41.6万円(最大200万円以上の損失) |

| ⑥遺族年金に増額が反映されない | 配偶者の遺族年金は65歳時点の金額のまま | — |

| ⑦貯金の取り崩し | 5年繰り下げで約900万円の貯金が減る | 月15万×12ヶ月×5年=900万円 |

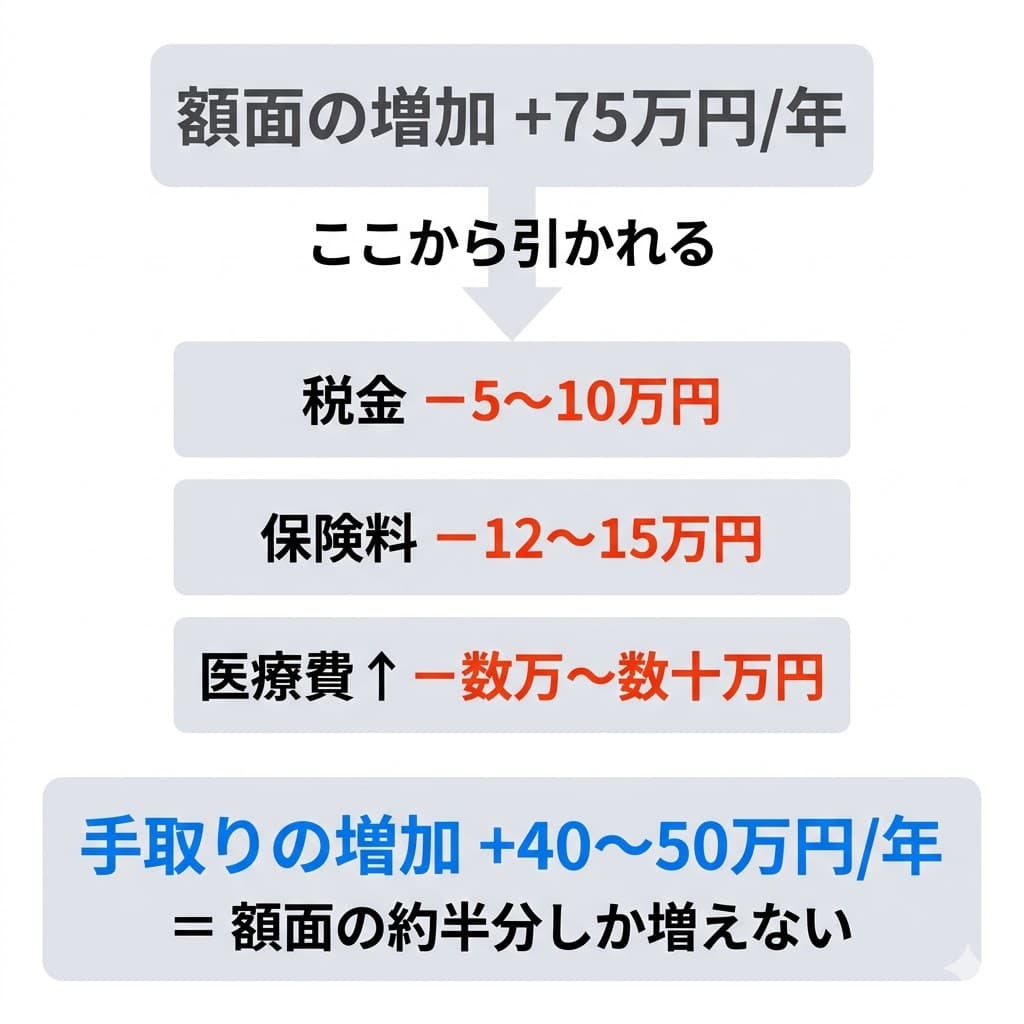

「額面」と「手取り」のシミュレーション

繰り下げで額面が増えても、手取りがどれだけ増えるかはまったく別の話です。以下は単身男性の概算シミュレーションです。

| 項目 | 65歳で通常受給 | 70歳まで繰り下げ |

|---|---|---|

| 年金の額面(年額) | 約180万円(月15万円) | 約255万円(月21.3万円) |

| 所得税・住民税 | 約3〜5万円 | 約10〜15万円 |

| 国保/後期高齢者保険料 | 約8〜12万円 | 約15〜20万円 |

| 介護保険料 | 約5〜8万円 | 約8〜12万円 |

| 天引きの合計 | 約16〜25万円 | 約33〜47万円 |

| 手取り(年額) | 約155〜164万円 | 約208〜222万円 |

| 医療費の窓口負担 | 1割 | 2割(75歳以降) |

額面は75万円増えていますが、天引きだけで17〜22万円が消えます。さらに医療費の窓口負担が2倍になることを考えると、実質的な「手取りの増加」は額面の増加の半分程度と考えた方が現実的です。

しかも、この手取りを得るために5年間×月15万=約900万円の貯金を使っていることを忘れてはいけません。

スポンサーリンク

では、どうすればいい?5つの対策

対策①:基礎年金だけを繰り下げる(部分繰り下げ)

実はあまり知られていませんが、老齢基礎年金と老齢厚生年金は、別々に繰り下げることができます。

厚生年金を65歳で通常通り受給して、基礎年金だけを繰り下げるという方法があります。これなら——

- 厚生年金は65歳から受け取れるので、完全な無収入期間を作らない

- 加給年金も受け取れる(厚生年金に付くため)

- 増額幅は基礎年金部分のみなので、税・保険料の負担増を抑えられる

「増額は欲しいが、リスクは抑えたい」という方に最もバランスの良い選択肢です。

対策②:「住民税非課税ライン」を意識して繰り下げ期間を調整する

住民税が非課税か課税かで、介護保険料、高額療養費の限度額、補足給付、年金生活者支援給付金など、連鎖的に複数の制度の負担額が変わります。

繰り下げ後の年金額が非課税ラインを超えないように、繰り下げ期間をあえて短くする(66〜67歳で開始するなど)という調整が有効です。

住民税非課税のおおよその目安(2026年度・単身の場合)

- 年金収入のみ:おおむね年155万円以下(月約13万円以下)

- 夫婦世帯の場合はもう少し基準が上がります

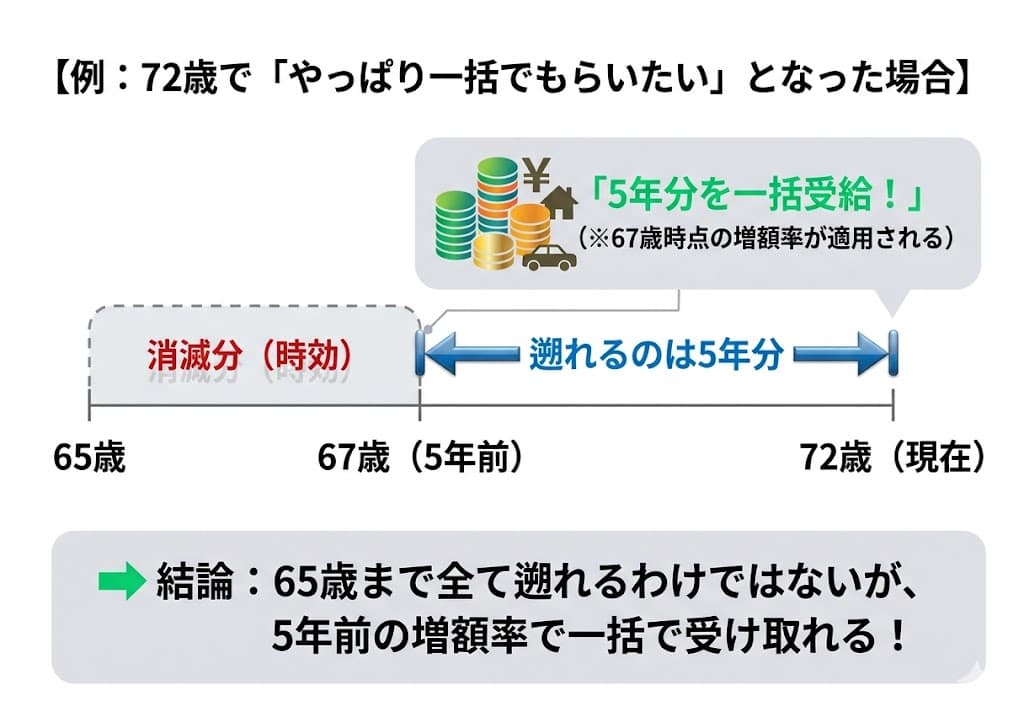

対策③:繰り下げ中でも「一括受給」に切り替えられる

繰り下げを始めた後に気が変わった場合、途中でやめることも可能です。

たとえば68歳まで繰り下げていたが、やはり受給を開始したくなった場合:

- 68歳時点の増額率で受給開始する(68歳から継続受給)

- または、65歳〜68歳の3年分を一括で受け取り、65歳時点の金額で受給を開始する(増額なし・過去分をまとめて受給)

一括受給できるのは過去5年分までですが、ここで注意したいのが2023年4月の法改正で導入された「5年前みなし繰下げ」という特例です。70歳以降に一括受給を請求した場合、単に65歳時点の金額に戻るわけではありません。

【例】72歳で一括受給を請求した場合

5年前の「67歳」の時点で繰り下げの申出をしたとみなされます。

そのため、67歳時点の増額率(+16.8%)で計算された年金の過去5年分(67歳〜72歳分)をまとめて受け取ることができます。

「とりあえず繰り下げ待機をしておいて、もしもの時は一括でもらう」という選択が、以前よりも有利にできる制度になっています。

対策④:繰り上げ受給(60歳〜)という選択肢も検討する

繰り下げとは逆に、60歳から年金を早くもらう「繰り上げ受給」も選択肢の一つです。

繰り上げ受給のポイント

- 1ヶ月ごとに0.4%減額(60歳開始なら24%減額)

- 額面は減るが、5年間早くもらい始められる

- 受給額が少ないため、税金・社会保険料が最低限に抑えられる

- 手取りベースで見ると、65歳受給との逆転年齢は約85〜86歳前後まで後ろにずれる

単身者の場合は月約12万円程度の受給額だと所得税はゼロ、社会保険料も最低ラインに収まり、「下がりようがない」最適ラインに近づきます。

ただし、繰り上げには障害基礎年金をもらえなくなるという大きなデメリットがあります。

繰り上げると、なぜ障害基礎年金がもらえなくなるの?

障害基礎年金とは、病気やケガで重い障害が残ったときにもらえる年金です(1級で年約100万円、2級で年約80万円)。ただし、この年金は65歳になる前に障害を負った方だけが対象です。

繰り上げ受給をすると、たとえ実年齢が61歳でも、年金の制度上は「もう65歳を過ぎた人」として扱われます。そのため、繰り上げ後に脳卒中や大きな事故で障害が残っても、障害基礎年金を請求することができません。

65歳以降はもともと障害基礎年金の対象外ですので、繰り上げで失うのは「60歳〜64歳の間に障害を負った場合の保障」ということになります。60代前半は健康リスクが高まる時期でもあるため、繰り上げを選ぶ際はこの点をよく理解しておいてください。

対策⑤:世帯分離で負担を抑える

繰り下げで年金が増えた結果、介護保険料や高額療養費の限度額が上がってしまった場合でも、配偶者や子どもと世帯分離をすることで負担を抑えられるケースがあります。

特に、年金収入の多い本人と、収入の少ない配偶者がいる場合、世帯を分けることで配偶者側の保険料や医療費が軽減される可能性があります。

▼あわせて読みたい

逆に、繰り下げが有利な人はどんな人?

繰り下げにデメリットが多いのは事実ですが、有利に働くケースもあります。

繰り下げが向いている人

- 65歳以降も高収入の仕事をしている:在職老齢年金の支給停止に該当するため、どうせ受け取れない分を繰り下げて増額させる

- 他に十分な収入・資産がある:貯金を取り崩さずに待てるため、増額のメリットを純粋に享受できる

- 長寿の家系で健康に自信がある:90歳以上まで生きれば、手取りベースでも繰り下げが有利になる

- 配偶者が年上または同い年:加給年金の損失が少ない

特に「在職老齢年金の支給停止に該当する高収入の方」は、繰り下げの恩恵を最大限に活かせるケースです。

スポンサーリンク

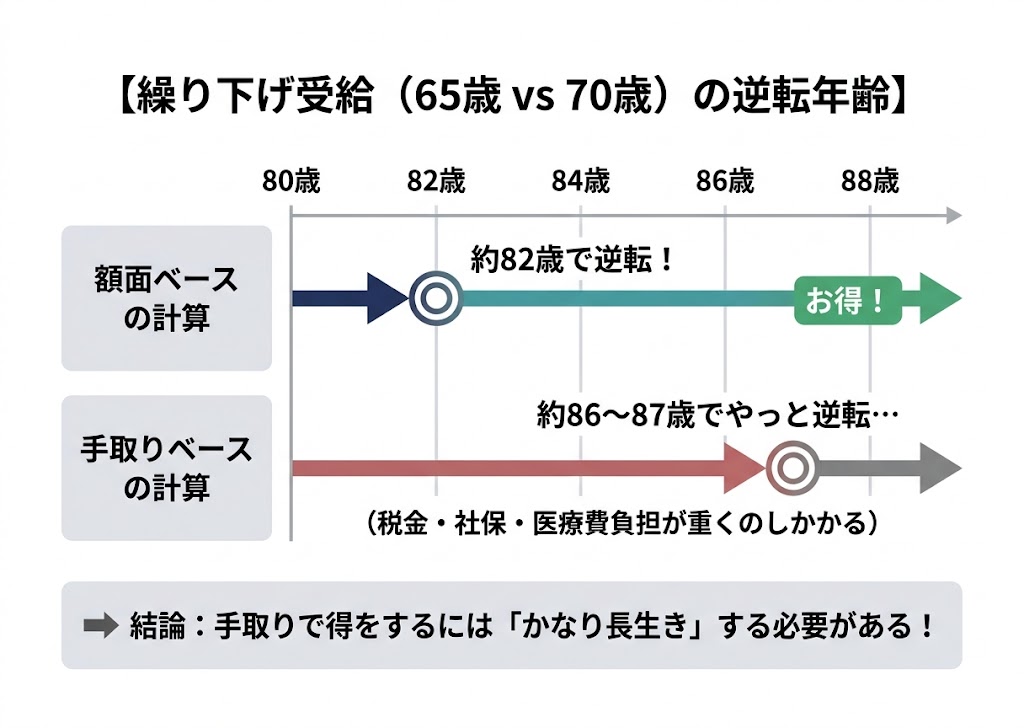

損益分岐点は「額面」と「手取り」で全然違う

繰り下げの損益分岐点(繰り下げた方が累計で得になる年齢)は、額面ベースなら一般的に約81〜82歳とされています。

しかし、税金と社会保険料を引いた手取りベースで計算すると、損益分岐点は約86〜87歳以降まで後ろにずれます。さらに医療費の窓口負担の差まで含めると、90歳を超えないと得にならないケースも出てきます。

| 比較 | 額面ベースの逆転年齢 | 手取りベースの逆転年齢 |

|---|---|---|

| 60歳繰り上げ vs 65歳通常 | 約81歳 | 約85〜86歳 |

| 65歳通常 vs 70歳繰り下げ | 約82歳 | 約86〜87歳以降 |

日本人男性の平均寿命は約81歳、健康寿命は約72歳(2023年データ)。手取りベースの損益分岐点に到達するまで生きられる保証は誰にもありません。

これが、冒頭の数字(繰り下げを選ぶ人は厚生年金で1.9%、国民年金で2.4%)に表れている現実です。

結局、年金は何歳からもらうのが正解?

ここまで読んで「結局、いつからもらえばいいの?」と思った方へ。一つだけ確かなことがあります。

「何歳からもらうのが一番お得か」は、自分が何歳まで生きるかによって決まります。そしてそれは、誰にもわかりません。

判断の目安

- 「健康に不安がある」「貯金を減らしたくない」 → 65歳で通常受給が手堅い

- 「65歳以降も高収入で働いている」 → 繰り下げにメリットあり(在職老齢年金の関係で)

- 「とにかく早くもらいたい」「投資に回したい」 → 繰り上げも選択肢(ただし障害年金に注意)

- 「増額は欲しいがリスクは抑えたい」 → 基礎年金だけ繰り下げが有力

年金事務所で相談する際は、「額面がいくら増えるか」だけでなく、「手取りはどう変わるか」「住民税は課税になるか」「医療費の負担割合はどうなるか」を必ず確認してください。

▼あわせて読みたい

まとめ

この記事のポイント

- 繰り下げで額面が増えても、税金・社会保険料・医療費負担も増えるため「手取り」の増加は額面ほどではない

- 住民税非課税→課税になると、介護保険料・高額療養費・補足給付など複数の制度が連鎖的に不利になる

- 75歳以降の医療費が1割→2割に跳ね上がるケースがある

- 加給年金は繰り下げ中に受け取れず、遺族年金には増額が反映されない

- 手取りベースの損益分岐点は86〜87歳以降。健康寿命を考えると到達は不確実

- 「基礎年金だけ繰り下げ」「非課税ラインを意識した調整」など、リスクを抑える方法もある

- 万が一の際は「5年前みなし繰下げ」を活用し、過去分を一括受給することも可能

- 繰り下げを選んでいる人は厚生年金で1.9%、国民年金で2.4%。大半の人は65歳受給を選んでいる

よくある質問(FAQ)

Q. 繰り下げ受給の途中で気が変わったら、過去分を一括でもらえますか?

はい、可能です。一括で受け取れるのは過去5年分までですが、2023年の法改正により、70歳以降に一括受給を申請した場合は「5年前みなし繰下げ」という特例が適用されるようになりました。たとえば72歳で請求した場合、5年前の「67歳時点」で繰り下げを申し出たとみなされ、67歳時点の増額率で計算された年金の過去5年分を一括で受け取れます。単に65歳時点の金額に戻るわけではありません。

Q. 基礎年金と厚生年金を別々に繰り下げることはできますか?

はい、できます。老齢基礎年金と老齢厚生年金は、それぞれ独立して繰り下げの判断ができます。「厚生年金は65歳から通常受給、基礎年金だけ70歳まで繰り下げ」といった選択が可能です。

Q. 繰り下げた年金は配偶者の遺族年金に反映されますか?

反映されません。遺族厚生年金の金額は、繰り下げによる増額分を含まない「65歳時点の本来の年金額」をもとに計算されます。

Q. 繰り下げと繰り上げ、どちらを選ぶ人が多いですか?

繰り下げを選ぶ人は厚生年金で1.9%、国民年金で2.4%です。繰り上げ受給は以前は10%前後でしたが、近年は減少傾向にあります。大多数は65歳での通常受給を選択しています。

Q. 繰り下げると年金の「マクロ経済スライド」の影響はどうなりますか?

繰り下げ待機中も、年金額の改定(マクロ経済スライド含む)は適用されます。繰り下げ増額率が計算されるのは、あくまで改定後の年金額がベースです。物価が上昇しても年金本体の伸びが物価上昇に追いつかないことがあるため、実質的な購買力は期待ほど増えない可能性があります。

Q. 年金は働きながらもらうと損ですか?

在職老齢年金の仕組みにより、「年金月額+給与月額」が65万円(2026年4月に引き上げ済み)を超えると年金の一部がカットされます。この基準は大幅に引き上げられたため、たとえば年金が月15万円の方なら、月収50万円以上でなければ影響は限定的です。詳しくは下記の記事をご覧ください。

▼あわせて読みたい

参考・出典

- 日本年金機構「年金の繰上げ受給・繰下げ受給」

- 日本年金機構「在職老齢年金の支給停止の仕組み」

- 日本年金機構「老齢年金の特例的な繰下げみなし増額制度(5年前みなし繰下げ)」

- 厚生労働省「後期高齢者医療における窓口負担割合の見直しについて」

- 厚生労働省「後期高齢者の窓口負担割合の変更等」

- 厚生労働省「令和6年度 厚生年金保険・国民年金事業の概況」