「年金をもらいながら働いたら、税金ってどうなるんだろう?」

定年後も働き続ける人が増えている今、この疑問を持つ方はとても多いです。給与と年金の両方を受け取る場合、原則として確定申告が必要になります。ただし、「条件を満たせば申告不要」という特例もあるので安心してください。

「知らなかった」では済まされない税金の話。この記事では、年金と給与にかかる税金の仕組みから、基礎年金は減らない「在職老齢年金」の最新ルール、定年退職後に受けられる還付金まで、具体的な数字を使ってわかりやすく解説します。

読み終わるころには、「自分の場合はどうすればいいか」がはっきり見えているはずです。

■目次

スポンサーリンク

年金と給与は合算して税金を計算する

給与だけを受け取っている方は、毎月の給与から源泉徴収されているため、通常は確定申告の必要がありません。会社が年末調整で精算してくれるからです。

しかし、公的年金と給与の両方を受け取っている場合は話が変わります。原則として確定申告が必要になります。

申告するときは、公的年金と給与を合算して税額を計算します。「年金だけ申告する」「給与だけ申告する」ということはできません。総合課税として、すべての収入をまとめて計算する仕組みです。

※上の図は作成当時のものです。在職老齢年金の減額基準は現在引き上げられています(詳しくは後述します)。

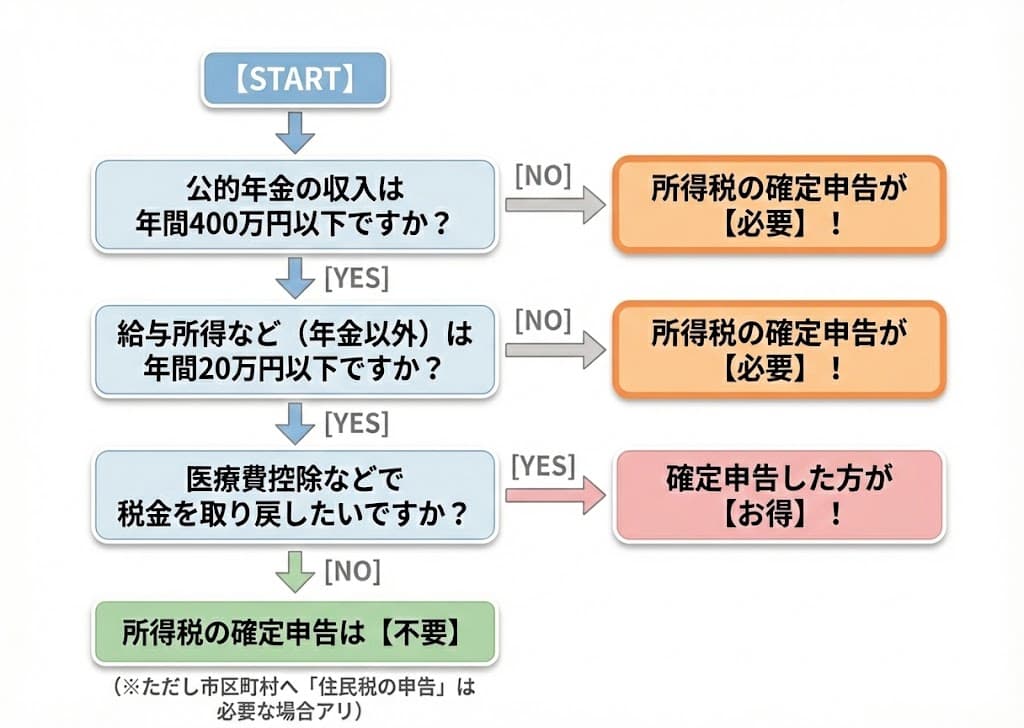

ただし、以下の条件をすべて満たす場合は、所得税の確定申告をしなくてもよいとされています(確定申告不要制度)。

確定申告が不要になる条件

- 公的年金等の収入金額が400万円以下

- 公的年金等に係る雑所得以外の所得が20万円以下

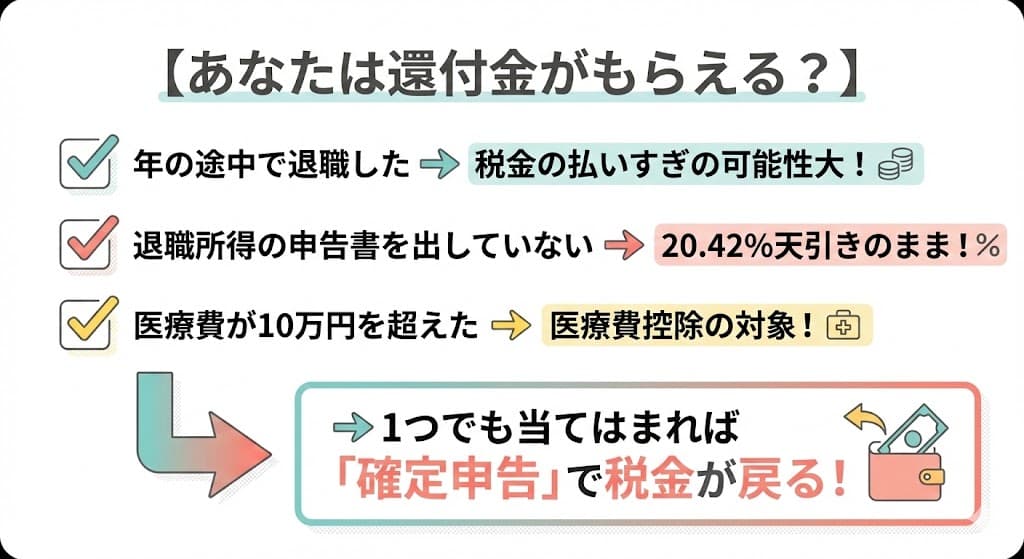

この条件に当てはまる方でも、医療費控除や生命保険料控除などで税金が戻ってくる可能性がある場合は、確定申告した方がお得です。面倒でも、一度計算してみる価値はあります。

※注意:所得税の確定申告が不要な場合でも、給与以外の所得(20万円以下のパート収入など)がある場合は、お住まいの市区町村へ別途「住民税の申告」が必要になることがあります。

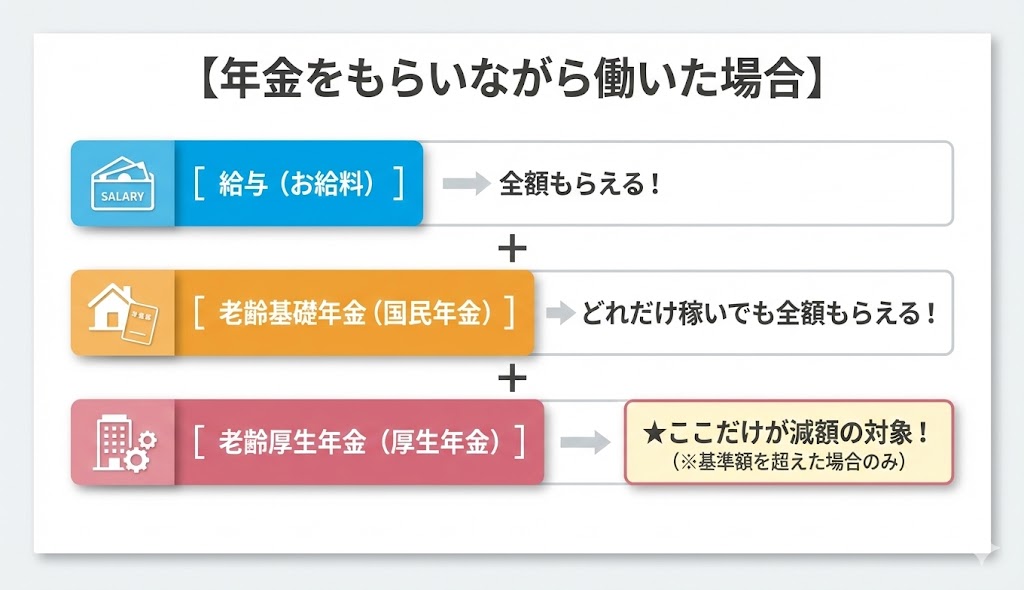

在職老齢年金の仕組み|年金が減額されるケース

年金を受け取りながら働いていると、収入の合計額によっては年金が減額されることがあります。この仕組みを「在職老齢年金」といいます。

「せっかく年金をもらえるのに、まるごと減らされるの?」と不安に思う方も多いでしょう。しかし、減額の対象になるのは「老齢厚生年金(会社員時代に入っていた年金部分)」だけです。国民年金部分である「老齢基礎年金」は、どれだけ稼いでも全額受け取れるので安心してください。

減額の基準は「月51万円(2026年4月からは65万円)」

在職老齢年金の仕組みはシンプルです。

在職老齢年金の減額ルール

「老齢厚生年金の基本月額」と「給与(ボーナスの12分割含む)」の合計が月51万円を超えると、超えた額の2分の1が支給停止になります。

(※2026年4月からは月65万円に引き上げられました)

現在は年齢に関係なく月51万円(令和7年度)に統一されています。

さらに、高齢者の就労を後押しするため、2026年(令和8年)4月からはこの基準が「月65万円」へ大幅に引き上げられます。これにより、より多くの方が年金を減らされずに働けるようになります。

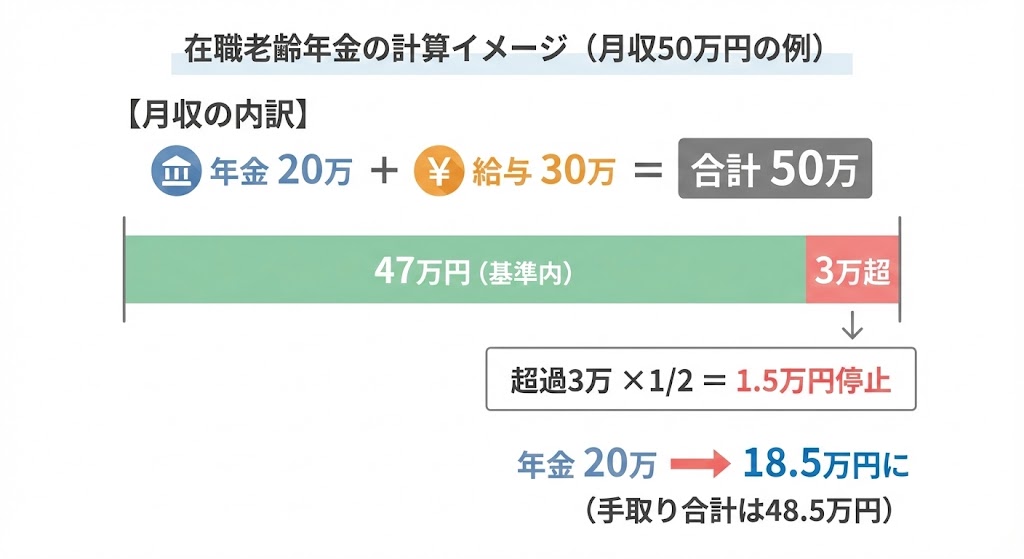

具体的な計算例

現在の「月51万円」基準で、実際の数字を見てみましょう。

(例)月の収入が以下の場合

- 給与35万円(ボーナスの12分割含む)

- 老齢厚生年金の基本月額20万円(※基礎年金はこれとは別に全額受給)

計算式はこうなります。

(20万円 + 35万円)− 51万円 = 4万円

4万円 × 1/2 = 2万円(支給停止額)

つまり、老齢厚生年金は20万円 → 18万円に減額されます。月2万円の減額なので、年間では24万円です。決して小さくない金額ですが、給与と年金の合計で見れば手取りは確実に増えています。

「働いたら損」ということではないので、その点は安心してください。

▼あわせて読みたい

スポンサーリンク

定年退職後の還付金|払いすぎた税金を取り戻す

定年退職した翌年は、確定申告をすることで税金が戻ってくるケースがあります。「退職したんだから、もう税金のことは関係ない」と思って放置すると、損をしてしまうかもしれません。

年の途中で退職した場合

会社員の源泉徴収は、1年間働くことを前提に税額を計算しています。しかし誕生月などで年の途中に定年退職した場合、実際の年収は想定より少なくなります。

つまり、税金を「払いすぎ」の状態になっている可能性が高いのです。

その年中に再就職しなかった場合、確定申告をすれば納めすぎた税金が還付されます。数万円〜十数万円戻ってくるケースも珍しくありません。

退職してすぐに再就職した場合は、前職の源泉徴収票と扶養親族等申告書を新しい勤務先に提出すれば、そちらで年末調整を受けられます。この場合、確定申告は不要です。

退職金の税金は優遇されている

退職金には「退職所得控除」という特別な控除が適用されます。長年働いた方への配慮として、勤続年数が長いほど控除額が大きくなる仕組みです。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × 勤続年数(最低80万円) |

| 20年超 | 800万円 + 70万円 ×(勤続年数 − 20年) |

たとえば勤続38年で退職した場合、退職所得控除は2,060万円。退職金がこの金額以下なら、税金はかかりません。

「退職所得の受給に関する申告書」を出し忘れた場合

退職時に「退職所得の受給に関する申告書」を会社に提出していれば、退職金から適切な税額が天引きされます。

しかし、この申告書を提出しなかった場合は要注意。退職金から一律20.42%の税金が天引きされたままになります。

この場合、確定申告をすれば正しい税額で再計算され、納めすぎた税金が戻ってきます。以下の書類を手元に用意して、忘れずに申告しましょう。

【確定申告の準備物】

- 退職所得の源泉徴収票(会社から発行)

- 給与所得の源泉徴収票(会社から発行)

- 公的年金等の源泉徴収票(日本年金機構などからハガキで届く)

- 本人確認書類(マイナンバーカードなど)

- 還付金を受け取るための本人名義の口座情報

65歳以上で働く場合に知っておきたいポイント

2025年(令和7年)4月より、高年齢者雇用安定法の経過措置が終了しました。これにより、企業には以下のいずれかの対応を取ることが義務づけられています。

企業に義務づけられた高齢者雇用確保措置

- 希望者全員の65歳までの継続雇用(再雇用など)

- 65歳までの定年延長

- 定年制の廃止

さらに、70歳までの就業確保も努力義務となっています。今後ますます、年金を受け取りながら働く方は増えていくでしょう。

65歳以上で働く場合、給与所得と年金所得の両方に「所得控除」が適用されます。ただし合算すると所得税率が上がる可能性もあるため、年間の収入見込みを事前に計算しておくことをおすすめします。

不安な場合は、お住まいの地域の税務署や年金事務所に相談してみてください。無料で相談に乗ってもらえます。

スポンサーリンク

まとめ|年金と給与の税金で損しないために

年金をもらいながら働く場合の税金について、ポイントを振り返ります。

まず、年金と給与は合算して確定申告するのが原則です。「どちらか一方だけ」の申告はできません(※条件を満たせば申告不要になる特例はあります)。

在職老齢年金については、老齢厚生年金と給与の合計が月65万円(2026年4月に引き上げ済み)が基準になります。この金額を超えなければ、年金は減額されません。超えた場合も、超過額の半分が停止されるだけで、全額カットではありませんし、基礎年金は減りません。

定年退職後は、確定申告で税金が戻ってくる可能性があります。年の途中で退職した場合や、退職所得の申告書を出し忘れた場合は、必ず確定申告をしましょう。

「知らなかった」で損をする人が多い分野です。この記事の内容を参考に、ご自身の状況に合った対応を取ってください。

よくある質問(FAQ)

Q. 年金をもらいながらパートで働いても確定申告は必要ですか?

公的年金の収入が400万円以下で、パート収入(給与所得)から給与所得控除を引いた額が20万円以下なら、所得税の確定申告は不要です。ただし、医療費控除などで税金が戻る場合は申告した方がお得です。また、住民税の申告は別途必要な場合があります。

Q. 在職老齢年金で減額された分は、退職後に戻りますか?

残念ながら、在職老齢年金で支給停止された分は後から戻ることはありません。掛け捨てのような扱いになります。ただし、退職すれば翌月から本来の年金額に戻ります。

Q. 確定申告はいつまでにすればいいですか?

毎年2月16日〜3月15日が確定申告の期間です。還付申告(税金を取り戻すための申告)の場合は、翌年の1月1日から5年間申告できます。退職した年に申告し忘れても、5年以内なら間に合います。

Q. 年金から天引きされている税金は何ですか?

公的年金からも所得税が源泉徴収されています。「公的年金等の受給者の扶養親族等申告書」を提出しているかどうかで、天引き額が変わります。提出していない場合は多めに天引きされるため、確定申告で精算が必要です。

Q. 夫婦ともに年金を受け取りながら働いています。確定申告は別々に必要ですか?

はい、確定申告はそれぞれ個人単位で行います。夫婦であっても、収入と所得控除は別々に計算します。配偶者控除を受けられるかどうかは、配偶者の所得金額によって判断されます。

参考・出典

- 国税庁「公的年金等を受給されている方へ」

- 日本年金機構「在職老齢年金の計算方法」

- 厚生労働省「高年齢者雇用安定法改正の概要」

- 国税庁「退職金を受け取ったとき(退職所得)」