「年金って、早くもらった方がいいの? 遅くもらった方がいいの?」

これは、50代後半から60代の方なら一度は考えたことがある疑問ではないでしょうか。

テレビや雑誌では「繰り下げれば年金が最大84%も増える!」と紹介されます。一方で「60歳からもらった方が実は得だ」と主張する専門家もいます。情報が多すぎて、かえって混乱してしまいますよね。

実は、この問いに「全員に当てはまる正解」はありません。あなたの貯金、健康状態、働き方、家族構成によって、最適な答えはまったく違ってきます。

この記事では、年金を「何歳からもらうのがベストか」を、あらゆる角度から解説します。損得の数字はもちろん、税金・社会保険料の影響、見落としがちな落とし穴、2026年の制度改正まで。読み終わる頃には、「自分はどうすればいいか」の方向性が見えてくるはずです。

■目次

スポンサーリンク

そもそも年金の繰り上げ・繰り下げって何?

まず基本を押さえましょう。日本の年金は原則として65歳からもらえます。でも「65歳ぴったりにもらわなければいけない」というルールはありません。

自分の都合に合わせて、60歳から前倒しでもらうことも、最大75歳まで後ろ倒しでもらうこともできます。この前倒しを「繰り上げ受給」、後ろ倒しを「繰り下げ受給」と呼びます。

年金受給の3つの選択肢

- 繰り上げ受給(60歳〜64歳):早くもらえるが、年金額が一生減る

- 通常受給(65歳):本来の金額をそのままもらう

- 繰り下げ受給(66歳〜75歳):もらい始めるのが遅くなるが、年金額が一生増える

そして、ここが一番大事なポイントです。

一度決めた受給開始年齢は、後から変更できません。繰り上げを選んだら一生減額された年金を受け取り続け、繰り下げを選んだらその増額が一生続きます。やり直しがきかない「一発勝負」の決断なのです。

繰り上げ:1ヶ月ごとに0.4%ずつ減額

65歳より早くもらい始めると、ひと月前倒しするごとに0.4%ずつ年金が減ります。

| 受給開始年齢 | 前倒し月数 | 減額率 | 65歳の年金を100とすると |

|---|---|---|---|

| 60歳 | 60ヶ月 | 24.0% | 76.0 |

| 61歳 | 48ヶ月 | 19.2% | 80.8 |

| 62歳 | 36ヶ月 | 14.4% | 85.6 |

| 63歳 | 24ヶ月 | 9.6% | 90.4 |

| 64歳 | 12ヶ月 | 4.8% | 95.2 |

60歳で受け取り始めると、65歳で受け取る場合の76%の金額になります。つまり、本来月に15万円もらえる人なら約11.4万円に。この減額は一生続きます。

※1962年(昭和37年)4月2日以降生まれの方の減額率です。それ以前の生まれの方は月0.5%(最大30%減額)となります。

繰り下げ:1ヶ月ごとに0.7%ずつ増額

逆に、65歳を過ぎてからもらい始めると、ひと月遅らせるごとに0.7%ずつ年金が増えます。

| 受給開始年齢 | 遅らせた月数 | 増額率 | 65歳の年金を100とすると |

|---|---|---|---|

| 66歳 | 12ヶ月 | 8.4% | 108.4 |

| 68歳 | 36ヶ月 | 25.2% | 125.2 |

| 70歳 | 60ヶ月 | 42.0% | 142.0 |

| 73歳 | 96ヶ月 | 67.2% | 167.2 |

| 75歳 | 120ヶ月 | 84.0% | 184.0 |

75歳まで繰り下げれば、年金額は65歳の1.84倍に。月15万円が約27.6万円になる計算です。しかもこの増額も一生続きます。

※最大75歳(120ヶ月)まで繰り下げできるのは、1952年(昭和27年)4月2日以降生まれの方です。

数字だけ見ると、繰り下げが圧倒的に有利に感じますよね。でも、本当にそうでしょうか? ここからが本題です。

繰り上げと繰り下げの決定的な違い

もうひとつ、見落とされがちな重要な違いがあります。

分割選択の可否

- 繰り下げ:基礎年金と厚生年金を「別々に」繰り下げできる(例:基礎年金だけ70歳まで繰り下げて、厚生年金は65歳から受け取る)

- 繰り上げ:基礎年金と厚生年金を「同時に」繰り上げしなければならない(片方だけ前倒しすることはできない)

この「分割できるかどうか」の違いは、後で紹介する「賢い戦略」に大きく関わってきます。

何歳まで生きれば得する?「損益分岐点」の真実

「結局、何歳まで生きれば元が取れるの?」

繰り上げ・繰り下げの話題になると、必ず出てくるのがこの「損益分岐点」です。つまり、65歳でもらう場合と比べて、受取総額が逆転するタイミングのこと。

額面(税引き前)での損益分岐点

| 受給パターン | 損益分岐年齢(目安) | 意味 |

|---|---|---|

| 60歳繰り上げ vs 65歳 | 約80〜81歳 | この年齢より前に亡くなれば、60歳開始の方が総額は多い |

| 70歳繰り下げ vs 65歳 | 約81〜82歳 | この年齢より長生きすれば、70歳開始の方が総額は多い |

| 75歳繰り下げ vs 65歳 | 約86〜87歳 | この年齢より長生きすれば、75歳開始の方が総額は多い |

日本人の平均寿命は男性約81歳、女性約87歳。ということは、平均寿命まで生きる前提なら「65歳そのまま」か「少し繰り下げ」が有利に見えます。

でも待ってください。この計算には大きな落とし穴があります

上の表は「額面」で計算した数字です。実際に手元に残る「手取り」で計算すると、話はまったく変わってきます。

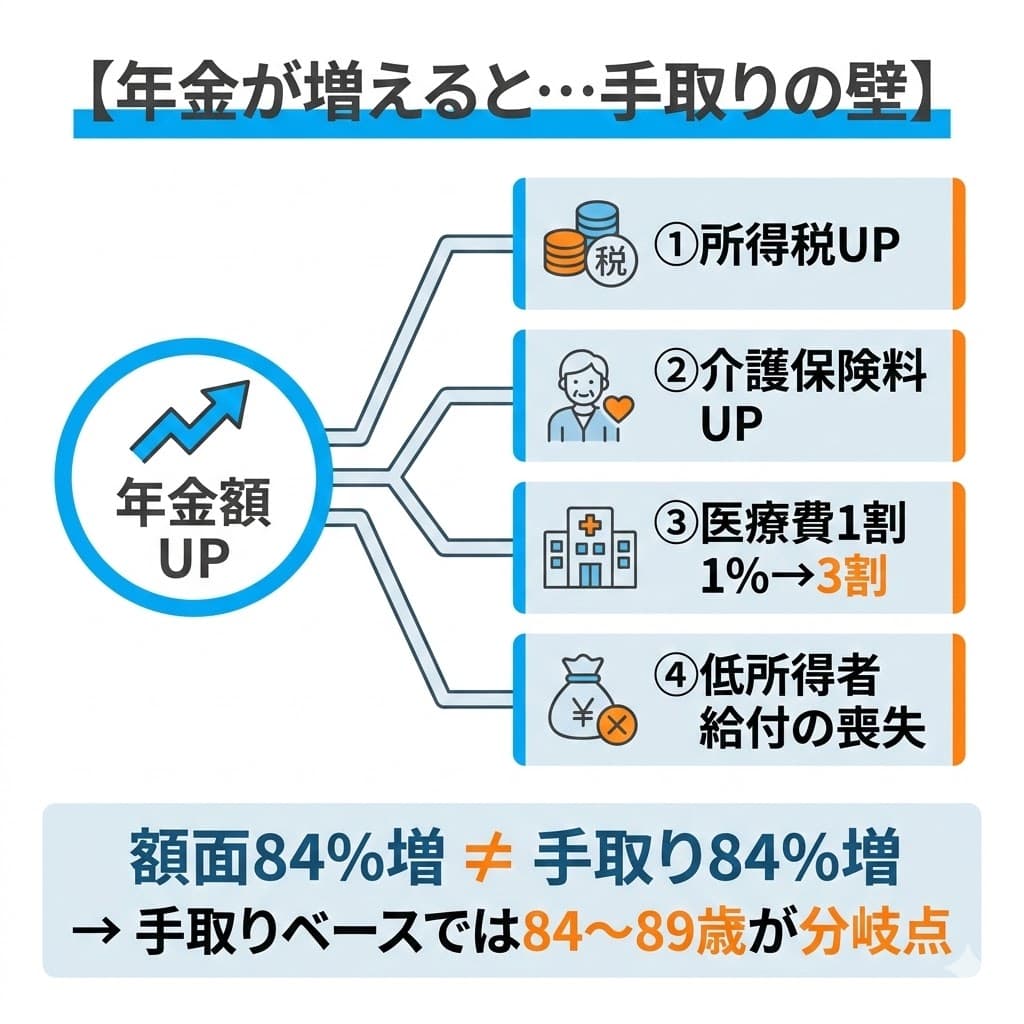

年金が増えると、税金や社会保険料もドカッと増える。これが「手取りの壁」です。

スポンサーリンク

「手取りの壁」:年金が増えても手元に残らないカラクリ

年金を繰り下げて額面が増えると、「やった、得した!」と思いたくなります。でも現実はそう甘くありません。額面が増えた分、以下の負担がまとめて襲いかかってきます。

① 税金が増える(所得税・住民税)

年金は「雑所得」として課税されます。年金が少ないうちは「公的年金等控除」や「基礎控除」によって、税金はほとんどかかりません。

しかし年金を繰り下げて収入が増えると、控除額を超えた部分に税金がかかるようになります。しかも日本の税制は「累進課税」なので、収入が増えるほど税率も上がっていきます。

「ちょっと年金が増えただけ」で、住民税が非課税から課税に変わるケースもあります。非課税世帯でなくなることで、後述する介護保険料や医療費にも連鎖的に影響が出ます。

② 介護保険料が「階段状」に跳ね上がる

介護保険料は、所得に応じて自治体が決めた「段階(第1段階〜第10段階以上)」によって金額が変わります。年収が少し増えただけで「段階」が一つ上がると、年間の保険料が数万円〜十数万円も跳ね上がることがあります。

さらに怖いのが「世帯」での判定です。夫の年金が増えて住民税の課税世帯になると、所得のない妻の介護保険料まで一緒に上がってしまうケースもあります。

③ 医療費の自己負担が1割から3割に

70歳以上の方の医療費は通常1〜2割負担ですが、年金を含む所得が一定額を超えて「現役並み所得者」と判定されると、自己負担が一気に3割に上がります。

高齢になるほど病院にかかる機会は増えます。そのタイミングで医療費が3倍になれば、繰り下げで増えた年金分など、あっという間に吹き飛んでしまいます。

④ 低所得者向けの給付がもらえなくなる

「年金生活者支援給付金」など、低所得の年金受給者を支える制度があります。繰り下げで年金が増えると、所得制限を超えてこの給付が打ち切られることがあります。毎月数千円の給付ですが、年間にすれば数万円。見逃せない金額です。

手取りの壁まとめ

- 額面が84%増えても、手取りは84%増えない

- 額面上の損益分岐点が約82歳でも、手取りベースでは税金や社会保険料の影響で数年後ろにずれ、84〜89歳頃になるケースが多い

- つまり「手取りで得する」には、かなり長生きしなければならない

見落としやすい落とし穴:加給年金と遺族年金

税金と社会保険料だけでなく、繰り下げにはもうひとつ大きな落とし穴があります。

加給年金が「消える」リスク

加給年金とは、厚生年金に20年以上加入していた人が65歳になったとき、養っている年下の配偶者(65歳未満)がいればもらえる「家族手当」のようなものです。年間で約40万円、配偶者が65歳になるまで続きます。

ここで問題です。厚生年金を繰り下げて待機している間は、この加給年金が一切もらえません。しかも、繰り下げで増額される計算にも含まれません。

たとえば、夫が厚生年金を70歳まで繰り下げると決めたとします。その5年間に妻が65歳になると、本来もらえるはずだった加給年金(5年分で約200万円)が完全に消えてしまいます。これは取り返しがつきません。

加給年金に関する重要ルール

- 厚生年金を繰り下げ待機中は、加給年金は支給されない

- 加給年金は繰り下げの増額計算にも含まれない

- 年下の配偶者がいる場合、厚生年金の繰り下げは要注意

遺族年金が発生すると増額がストップ

もうひとつ注意点があります。66歳以降の繰り下げ待機中に、配偶者が亡くなるなどして「遺族厚生年金」など他の年金の受給権が発生すると、その時点で増額率が強制的に固定されます。

「もう少し待てばもっと増えるはず」と思って待機を続けても、固定された時点以降は増額ゼロ。配偶者の予期せぬ不幸が、年金戦略を根本から狂わせるリスクがあるのです。

スポンサーリンク

2026年の制度改正で何が変わる?

年金の受給戦略を考える上で、見逃せないのが2026年4月からの制度改正です。

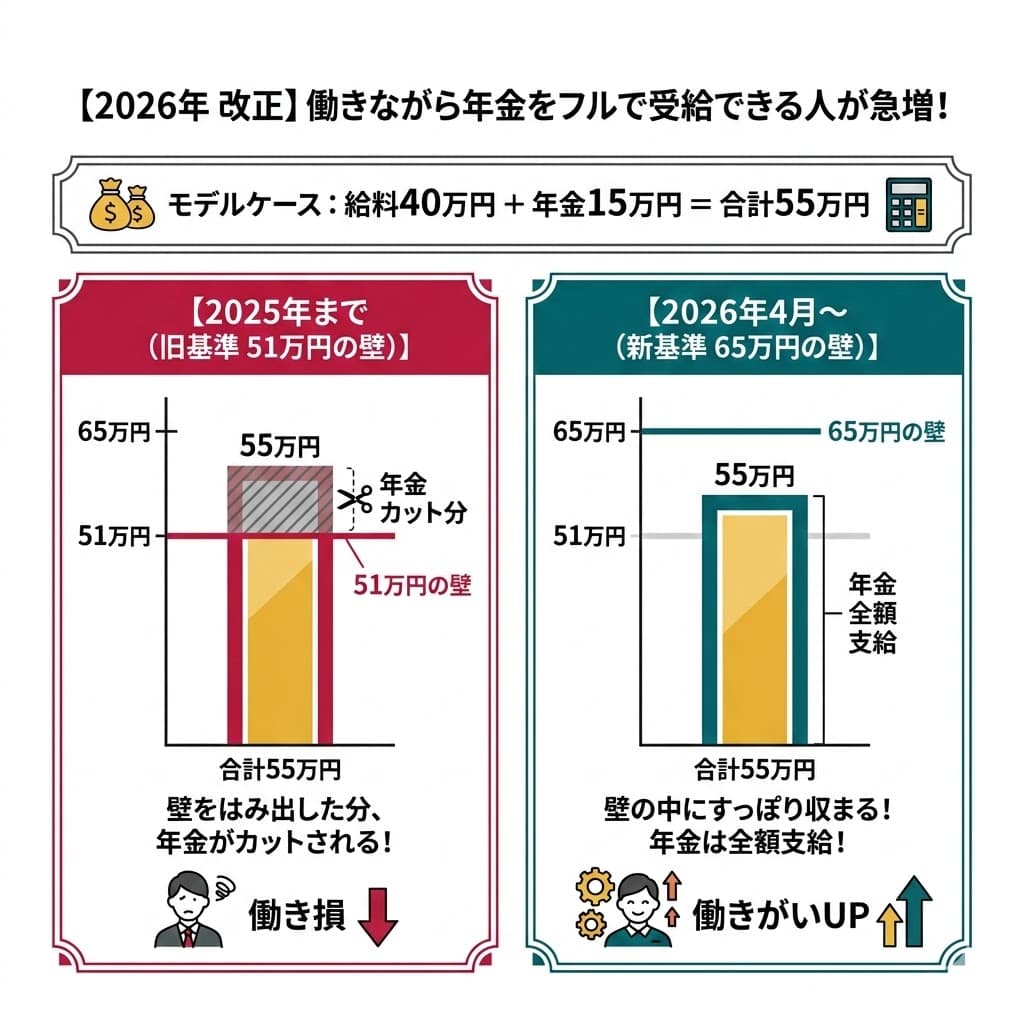

「在職老齢年金」の基準が大幅にアップ

65歳以降も働きながら厚生年金を受け取る場合、給料(賞与込みの「総報酬月額相当額」)と年金の合計が一定額を超えると年金がカットされる「在職老齢年金」という仕組みがあります。

この仕組みのせいで、「働けば働くほど年金が減らされる」と感じ、働く意欲が下がるシニアも多くいました。

しかし、2026年4月から、この基準額が月額65万円に大幅に引き上げられました。

在職老齢年金の新ルール(2026年4月〜)

- 給与(賞与込みの月額換算)+厚生年金の合計が月65万円以下なら、年金は一切カットされない

- 65万円を超えた場合も、超えた金額の「半分」だけが年金から引かれる

- 老齢基礎年金はこの判定の対象外(給料がいくら多くても基礎年金は減らない)

つまり、賞与を含めた平均月給が40万円+厚生年金15万円=合計55万円のような方は、2026年以降は年金カットゼロで全額受け取れるようになります。

※ここでの「給料」は、毎月の基本給だけでなく、直近1年間の賞与を12等分して足した「総報酬月額相当額」で判定される点にご注意ください。

この改正は「65歳以降も働きながら年金をフルで受け取る」という選択肢を、一気にリアルなものにしました。

この改正が繰り下げ判断に与える影響

給料と年金をフルで受け取れるなら、「わざわざ繰り下げて年金を増やす」必要性が薄れる人も出てきます。

特に、65歳以降も月収30〜50万円で働ける方は、年金と給料の合計で十分な収入が確保できるため、繰り下げのメリットよりもリスクの方が大きくなります。

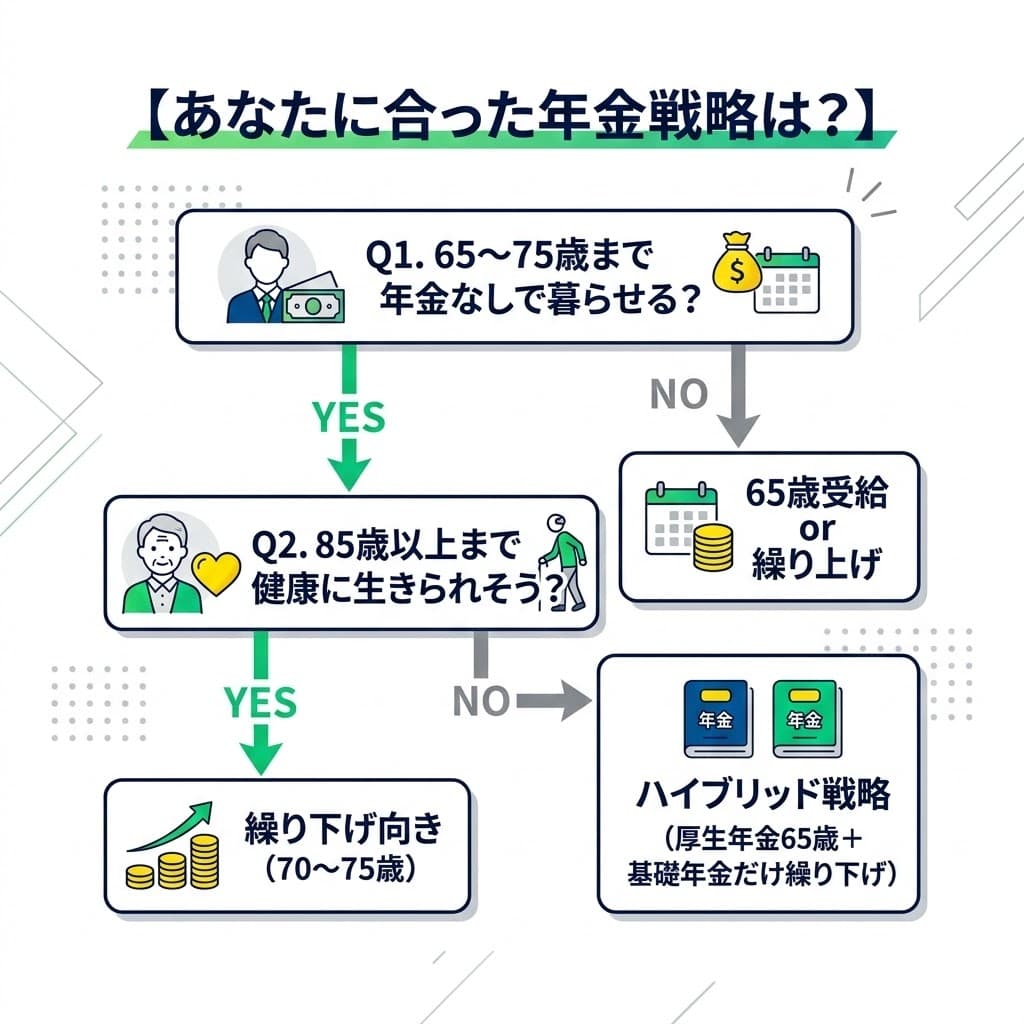

じゃあ結局、どうすればいい? タイプ別のおすすめ戦略

ここまで読んで「で、自分はどうすればいいの?」と思っている方が多いでしょう。状況別に、おすすめの考え方を整理します。

【A】繰り下げ(70〜75歳開始)が向いている人

繰り下げのメリットを安全に受け取れるのは、条件がそろった一部の方に限られます。

- 65〜75歳まで年金ゼロでも暮らせる十分な貯金や退職金がある

- 自分の家系が長寿で、85歳以上まで健康に生きられそうだという実感がある

- 年金が増えた場合の税金・保険料の影響を計算済み

- 年下の配偶者がいない(または加給年金の権利がない)

これらをすべて満たす方は、繰り下げによる「終身の増額」を安全に享受できます。

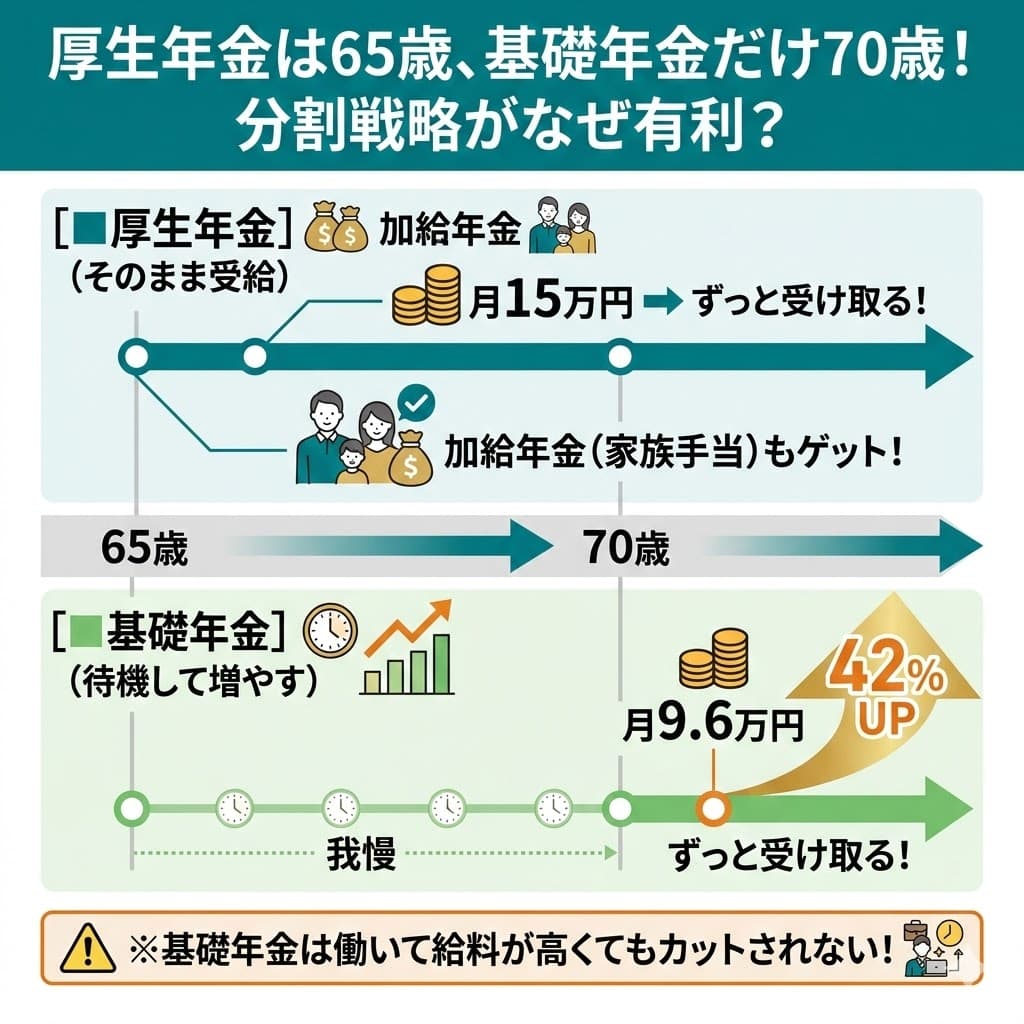

【B】65歳受給 + 基礎年金だけ繰り下げ(ハイブリッド戦略)

多くの方にとって一番リスクが低く、バランスが良い選択肢です。

- 65歳以降も働く予定で、給料と年金を両方受け取りたい

- 年下の配偶者がいる(加給年金を捨てたくない)

- 将来の制度変更やインフレが心配で、早めに現金を確保しておきたい

ハイブリッド戦略のポイント

- 厚生年金は65歳から受け取る → 加給年金の権利を確保

- 基礎年金だけを70歳まで繰り下げる → 基礎年金が42%増額(終身)

- 基礎年金は在職老齢年金の判定対象外なので、働いてもカットされない

- 給与+厚生年金の合計を月65万円以内に抑えれば、厚生年金もフルで受け取れる

「厚生年金は65歳からしっかりもらいつつ、基礎年金だけ静かに増額させる」。この戦略は、リスクが小さく、効果が確実です。

【C】繰り上げ(60歳〜64歳開始)が向いている人

「減額」のイメージが強い繰り上げですが、以下のような状況では合理的な選択になります。

- 健康に不安があり、平均寿命まで生きられる自信がない

- 60歳で仕事を辞めたが、65歳までの生活費が足りない

- 体が元気な60代前半のうちにお金を使いたい明確な目的がある

- 将来の制度変更リスクが心配で、もらえるうちにもらっておきたい

現在の減額率は月0.4%で、過去の0.5%より緩和されています。60歳からフルに繰り上げても減額は24%。「4分の3はもらえる」と考えれば、状況によっては十分合理的です。

ただし、以下のデメリットは必ず理解しておいてください。

【繰り上げ受給の重大な注意点】

- 一度申請したら取り消せない(一生減額が続く)

- 国民年金と厚生年金を同時に繰り上げなければならない(片方だけは不可)

- 繰り上げ後に障害が重くなっても、事後重症による障害基礎年金を請求できなくなる

- 寡婦年金を受け取る権利も失う

- 65歳まで遺族厚生年金と老齢年金は同時にもらえない

特に「障害基礎年金が請求できなくなる」点は、がんや糖尿病なども対象になる制度なので、慎重に考えてください。

スポンサーリンク

健康寿命という「もうひとつのものさし」

損益分岐点の話では「何歳まで生きるか」ばかりが注目されます。でも、もうひとつ大切な視点があります。それが「健康寿命」です。

日本人の健康寿命(健康上の問題なく日常生活を送れる年齢)は、男性が約73歳、女性が約75歳です。平均寿命との差は男性で約8年、女性で約12年。

つまり、75歳まで繰り下げて年金が84%増えたとしても、その時点で旅行や趣味を楽しめる体力がなければ、増えたお金を活かしきれない可能性があります。

税理士の中には「体が動く60代のうちにお金を受け取って、人生を楽しんだ方が合理的だ」と主張する専門家もいます。お金の損得だけでなく、「いつお金を使えるか」という視点も、判断には欠かせません。

インフレリスクと制度変更リスク

物価が上がると、繰り下げの効果が目減りする

年金にはマクロ経済スライドという仕組みがあり、物価や賃金の変動に応じて年金額が改定されます。しかし、少子高齢化の影響で、インフレ分がそのまま反映されるとは限りません。

年金を繰り下げて額面を84%増やしても、その間に物価が大幅に上がっていたら、「お金の価値」としてはそこまで増えていない可能性があります。

年金制度そのものが変わるリスク

かつて厚生年金の受給開始年齢は55歳でしたが、60歳に引き上げられ、さらに65歳に。将来的にさらなる引き上げや給付水準の見直しが行われる可能性もゼロではありません。

「もらえる権利があるうちに、もらっておく」という考え方にも、一定の合理性があるのです。

国民年金だけの人はどうすればいい?【自営業・フリーランス・専業主婦の方へ】

ここまでの内容は、厚生年金がある方を中心に解説してきました。でも、自営業やフリーランス、専業主婦(夫)の方は、国民年金(老齢基礎年金)しかありません。

厚生年金がある人には「ハイブリッド戦略」や「在職老齢年金の基準緩和」といった選択肢がありますが、国民年金だけの人には、そもそもそれらの選択肢がないのです。ここでは、国民年金だけの方に絞って考えてみましょう。

国民年金の満額は月約6.8万円。繰り上げると月5.2万円に

2026年度の老齢基礎年金の満額は、月約6.8万円です(40年間すべて納めた場合)。未納期間があればさらに減ります。

| 受給開始年齢 | 月額(満額の場合) | 年額 |

|---|---|---|

| 60歳(繰り上げ) | 約51,700円 | 約62万円 |

| 65歳(通常) | 約68,000円 | 約82万円 |

| 70歳(繰り下げ) | 約96,600円 | 約116万円 |

| 75歳(最大繰り下げ) | 約125,100円 | 約150万円 |

厚生年金がないので、これが年金収入のすべてです。月5〜7万円。家賃を払ったら手元にほとんど残りません。

繰り下げて75歳から月12.5万円にすれば生活は楽になりますが、75歳まで10年間「年金ゼロ」で暮らせるだけの蓄えが必要です。現実的にはかなりハードルが高いでしょう。

国民年金だけの人の現実的な選択肢

厚生年金がある人のように「基礎年金だけ繰り下げて、厚生年金は65歳から」といった分割戦略は使えません。国民年金だけの人の選択肢はシンプルです。

国民年金のみの方の選択肢

- 貯金がある人:70歳まで繰り下げて月約9.7万円にする。5年間は貯金で暮らす

- 65歳以降も働ける人:65歳から受け取りつつ、パートや自営業の収入で補う

- 貯金もなく働けない人:65歳から受給するか、状況によっては繰り上げもやむを得ない

国民年金しかない方にとっては、「繰り上げか繰り下げか」よりも「年金以外の収入源をどう確保するか」の方がはるかに重要な問題です。

「老後2,000万円」は本当に必要?

2019年に話題になった「老後2,000万円問題」。金融庁の報告書で「老後に約2,000万円が不足する」と示され、大きな不安を呼びました。

ただし、この数字は「平均的な年金受給額の無職の夫婦世帯」モデルで計算されたものです。実際に2,000万円が必要かどうかは、住む場所、家族構成、持ち家の有無、生活スタイルで大きく変わります。

2,000万円が必要かどうかは「支出」で決まる

- 持ち家でローン完済済み、夫婦二人暮らし → 月の生活費は15〜20万円程度に抑えられることも

- 一人暮らしで賃貸、家賃が月5万円 → 国民年金だけでは確実に赤字

- 地方で持ち家、畑あり → 月10万円以下で暮らす高齢者も実際にいる

大事なのは「2,000万円」という数字に振り回されないこと。自分の月々の支出を洗い出して、年金だけでいくら足りないかを計算する。これが現実的な第一歩です。

高額療養費制度は心強い味方。でも見直し議論も

「年金が少ないのに、病気になったらどうしよう」

この不安に対しては、高額療養費制度を知っておくことが大きな安心になります。

高額療養費制度とは、1ヶ月の医療費が一定額を超えた場合、超えた分のお金が戻ってくる仕組みです。所得が低い方ほど自己負担の上限額も低く設定されています。

| 年収の目安 | 70歳以上の自己負担上限(月額) |

|---|---|

| 住民税非課税世帯 | 約8,000〜24,600円 |

| 年収156万〜370万円 | 約57,600円 |

| 年収370万円以上 | 約80,100円〜 |

つまり、国民年金だけで住民税非課税世帯に該当する方は、どんなに高額な手術を受けても、1ヶ月の自己負担は最大でも2万円台で済むということです。

ただし、この高額療養費制度は、「現役世代との負担の公平性」を理由に、自己負担上限額を引き上げる方向で見直しが検討されています。具体的な開始時期や引き上げ幅は今後の法改正で決まりますが、将来的に負担が増える可能性は高いと見られています。

今は低い自己負担で済んでいても、数年後にはそうでなくなるかもしれない。この点は頭に入れておきましょう。

国民年金だけでは暮らせない場合、生活保護という選択肢

ここからは、少しセンシティブですが非常に大切な話です。

国民年金の満額が月約6.8万円。実際には未納期間がある方も多く、月4〜5万円台という方も珍しくありません。この金額で家賃も食費も光熱費もまかなうのは、率直に言って極めて困難です。

そうした場合の最後のセーフティネットが「生活保護」です。

生活保護を受けるとどうなる?

生活保護で受けられる主な支援

- 生活費として毎月約6〜8万円が支給される(地域による)

- 家賃(住宅扶助)が上限の範囲内で全額支給される

- 医療費が全額無料(自己負担ゼロ)

- 介護サービスも自己負担ゼロ

- NHK受信料が免除される

特に大きいのが医療費の完全無料です。国民年金だけで暮らしていると、高額療養費制度があっても月数千円〜数万円の自己負担は発生します。生活保護ならこれがゼロ。高齢期は通院や入院が増えるため、このメリットは非常に大きいです。

「年金より生活保護の方が得」は本当か?

数字だけで比べれば、国民年金の月5万円より、生活保護の方が手厚いケースは確かに存在します。

| 項目 | 国民年金のみ(月5万円の場合) | 生活保護(単身・地方の場合) |

|---|---|---|

| 月の収入 | 約5万円 | 約6〜8万円+住宅扶助 |

| 医療費 | 1〜3割負担(高額療養費あり) | 全額無料 |

| 介護費用 | 1〜3割負担 | 全額無料 |

| 住居費 | 自分で支払う | 上限内で支給される |

| 貯金 | 自由にできる | 原則として認められない |

| 資産の保有 | 制限なし | 持ち家・車・高額資産は原則処分が必要 |

| 自由度 | 高い | 制限あり(定期的なケースワーカーの訪問など) |

お金の面だけ見れば、確かに生活保護の方が「手厚い」ケースがあります。でも、生活保護には以下のような制約もあります。

【生活保護を受ける場合の注意点】

- 貯金がほぼできない(最低限の生活費を超える貯蓄は認められない)

- 不動産や車を持てない(例外はあるが原則処分)

- 親族に「扶養照会」が届く(援助可能か確認の連絡が行く)

- ケースワーカーによる定期訪問がある

- 収入があれば、その分だけ保護費が減る

- 「生活保護を受けている」という心理的な負担を感じる方もいる

年金+生活保護の「併給」という方法もある

あまり知られていませんが、年金を受け取りながら生活保護を受けることも可能です。

年金が月5万円、生活保護の基準額が月10万円の地域であれば、差額の5万円が生活保護として支給されます。年金は「収入」として差し引かれるので、受給する年金が多いほど保護費は減ります。

つまり「年金を繰り下げて月額を増やしたら、その分だけ生活保護費が減って、手元に残るお金は結局同じ」ということも起こり得ます。

このことから、将来的に生活保護を受ける可能性がある方は、年金を繰り下げてもメリットが薄い可能性があります。

大事なのは「恥ずかしい」で判断しないこと

生活保護に対して、「恥ずかしい」「世間体が悪い」と感じる方は少なくありません。でも、生活保護は憲法第25条で保障された「健康で文化的な最低限度の生活」を実現するための正当な権利です。

年金だけでは食事もままならない状態で我慢し続けるより、制度を活用して健康に暮らす方が、ご本人にとっても社会にとっても良い結果につながります。

「年金では暮らしていけないかもしれない」と感じたら、まずはお住まいの市区町村の福祉課に相談してみてください。すぐに申請しなくても、「自分の場合はどうなるか」を聞いておくだけでも安心材料になります。

まとめ:年金は何歳からもらうべきか

繰り下げれば年金が最大84%増える。この数字はたしかに魅力的です。でも、その裏側には税金・社会保険料の増加、加給年金の消失、健康寿命の問題など、見えにくいリスクがたくさん隠れています。

一方、繰り上げの「24%減額」も、状況によっては十分に合理的な選択になります。

大切なのは、「額面」ではなく「手取り」で考えること。そして、お金の損得だけでなく、「自分がどんな老後を送りたいか」という視点で判断すること。

受給開始年齢を決めるための3つの質問

- 65歳から75歳までの間、年金なしで暮らせるだけの貯金はあるか?

- 自分の健康に自信があるか? 家系は長寿か?

- 年下の配偶者がいて、加給年金の対象になるか?

この3つに「Yes」が多い方は繰り下げ向き。「No」が多い方は65歳受給か繰り上げが現実的です。

年金は人生最大の「自分への投資」です。後悔のない選択をするために、ぜひ一度、年金事務所やFPに相談してみてください。「ねんきんネット」で自分の年金額を確認するのも、最初の一歩としておすすめです。

よくある質問(FAQ)

Q. 年金を繰り下げると、本当に84%も増えるの?

額面上、75歳まで繰り下げれば84%増額されます。ただし、増えた分に税金や社会保険料がかかるため、手取りベースでは84%そのまま増えるわけではありません。実際の手取りで「得をした」と感じるには、84〜89歳くらいまで長生きする必要があります。

Q. 60歳でもらい始めると損する?

80〜81歳より長生きした場合、65歳開始と比べて受取総額が少なくなります。ただし、それ以前に亡くなれば60歳開始の方がトータルでは多く受け取れます。健康状態や貯蓄の有無、「体が元気なうちに使いたいか」という価値観も含めて判断しましょう。

Q. 年金の繰り下げは、基礎年金と厚生年金を別々にできる?

はい、できます。たとえば「厚生年金は65歳からもらい、基礎年金だけ70歳まで繰り下げる」という選択も可能です。加給年金を受け取りながら基礎年金を増やす「ハイブリッド戦略」として有効です。ただし、繰り上げの場合は両方同時に繰り上げる必要があり、片方だけの繰り上げはできません。

Q. 繰り下げ待機中に亡くなったら、年金はもらえない?

遺族が「未支給年金」として請求できます。ただし増額はされず、65歳時点の金額で計算され、受け取れるのは過去5年分(時効)までです。また、66歳以降の待機中に遺族年金などの受給権が発生した場合は、その時点で増額率が固定されます。

Q. 加給年金とは何ですか?

厚生年金に20年以上加入した方が65歳になったとき、養っている65歳未満の配偶者がいればもらえる「家族手当」のような制度です。年間約40万円が配偶者が65歳になるまで支給されます。厚生年金を繰り下げるとこの加給年金がもらえなくなるため、年下の配偶者がいる方は特に注意が必要です。

Q. 2026年の在職老齢年金の改正で、何が変わる?

給与(賞与込みの総報酬月額相当額)と厚生年金の合計が月65万円以内であれば、年金がカットされなくなります。これまでは基準額が低く「働くと年金が減る」と感じる方が多かったのですが、基準が大幅に引き上げられたことで、65歳以降も安心して働きながら年金を受け取れるようになります。

Q. 繰り上げすると障害年金がもらえなくなるって本当?

本当です。繰り上げ受給を申請すると、その後に障害が重くなっても「事後重症による障害基礎年金」を請求することができなくなります。障害年金はがんや糖尿病なども対象になるため、この点は繰り上げの最大のリスクの一つです。

Q. 年金の「ねんきん定期便」や「ねんきんネット」は何がわかる?

自分がこれまでに納めた年金保険料、将来もらえる年金の見込み額、繰り上げ・繰り下げした場合の金額などが確認できます。受給開始年齢を決める前に、必ず確認しておきましょう。

Q. 国民年金しかない場合、繰り下げる意味はある?

貯金があって65〜70歳の間を年金なしで暮らせるなら、繰り下げで月額を増やす意味はあります。ただし、将来的に生活保護を受ける可能性がある場合は、繰り下げて年金額が増えた分だけ生活保護費が減るため、メリットが薄くなります。国民年金だけの方は「繰り上げか繰り下げか」よりも「年金以外の収入をどう確保するか」が重要です。

Q. 老後2,000万円って本当に必要?

金融庁が2019年に示した数字ですが、これは「平均的な年金受給額の無職の夫婦世帯」を前提にした試算です。実際に必要な金額は、持ち家の有無、住む地域、生活スタイルによって大きく変わります。2,000万円という数字に振り回されるより、自分の月々の支出を洗い出して「年金だけでいくら足りないか」を計算する方が現実的です。

Q. 年金が少なすぎて暮らせない場合、生活保護は受けられる?

はい、年金を受け取りながら生活保護を受けることは可能です。年金額が生活保護の基準額より低ければ、差額が保護費として支給されます。生活保護を受けると医療費が全額無料になるメリットもあります。ただし、貯金や資産の保有に制限があるなどの条件があるため、詳しくはお住まいの市区町村の福祉課に相談してください。

参考・出典

- 日本年金機構「在職老齢年金制度が改正されます」

- 厚生労働省「年金制度改正法(令和7年法律第74号)」

- 日本年金機構「年金の繰下げ受給」

- 日本年金機構「年金の繰上げ受給」