日本には公的な年金として「国民年金」と「厚生年金」があります。

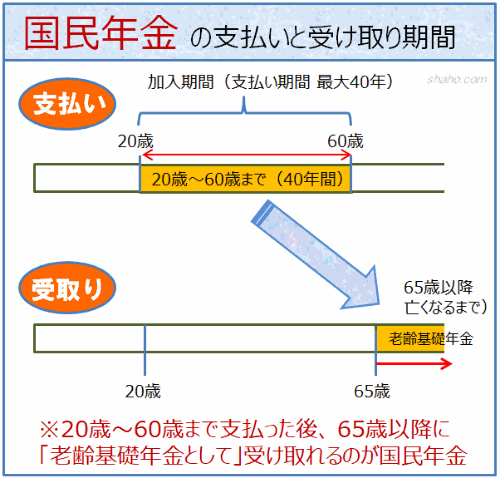

国民年金は、日本で生活する20歳以上60歳未満の人が必ず加入する年金です。

厚生年金は、主に会社員や公務員が加入するもの。

職業(仕事)や状況によって加入する年金の種類が変わってきます。

ここではいろいろなケースを説明していきます。

国民年金と厚生年金についての詳しい内容については以下をご覧ください。

・年金の仕組み(わかりやすく図で説明)

それでは以下10のケースを見ていきます。

■目次

スポンサーリンク

自営業(個人事業主含む)の場合

会社に属さずに個人の力で事業をしている方が自営業者。広い意味では個人事業主も自営業です。

そして自営業者は「国民年金の対象」です。

20歳から60歳まで払い続ける必要があります。

老齢基礎年金として65歳より亡くなるまで受け取ることができます。

会社員・公務員

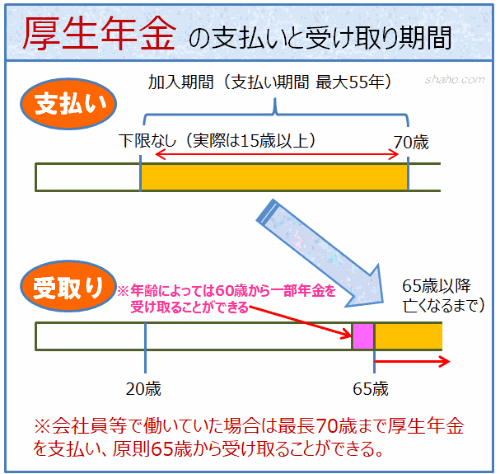

会社員・公務員の方は「厚生年金の対象」です。

20歳以上60歳未満が加入する国民年金に上乗せする形の年金です。保険料は会社と折半。

厚生年金は(国民年金+厚生年金)2階建て。

厚生年金の他にも国民年金(老齢基礎年金)も同時に受け取ることができます。

厚生年金は国民年金よりも月々の支払額は多くなります。

ですが会社が半分負担(折半)することになるので、それほど大きな額にはなりません。

1ヶ月でも厚生年金に加入していれば(支払っていれば)厚生年金の対象になりますが、長く加入していればしているほど受取額が多くなります。

※公務員や私立学校の教職員も2015年10月より共済年金から厚生年金へと変更になりました。

厚生年金の加入要件

| 保険の種類 | 加入資格要件 | ||

|---|---|---|---|

| 1週間の所定労働時間 | 雇用契約期間 | 年齢 | |

| 厚生年金保険 | 70歳未満 | 通常の労働者(正社員)の概ね4分の3以上 | 2ヶ月を超える、または2ヶ月を超えることが見込まれる |

【短時間労働者の場合】は以下の1から5の全ての要件を満たす短時間労働者の方は厚生年金の対象になります。(平成29年4月より)

- 1週間あたりの決まった労働時間が20時間以上であること

- 1ヶ月あたりの決まった賃金が88,000円以上であること

- 雇用期間の見込みが1年以上であること

- 学生でないこと

- 以下のいずれかに該当すること

①従業員数が501人以上の会社で働いている

②従業員数が500人以下の会社で働いていて社会保険加入が労使で合意されていること

※その他社会保険等の加入要件については下記を参照してください。

社会保険(年金と健康保険)に加入するには加入要件

スポンサーリンク

契約社員・派遣社員の場合

契約内容(働く時間や内容等)により異なります。

普通にフルタイム(9時~5時など)で働いている場合は「厚生年金の対象」。

土日だけの勤務や単発だけの仕事の場合は、「国民年金の対象」です。

アルバイト・パートの場合

アルバイトやパートの場合は、契約社員・派遣社員と同様で契約内容により異なります。

正社員に比べて概ね4分の3以上働いているか、2ヶ月以上働く予定があるのか。

この2つの条件を満たしていれば厚生年金への加入です。

また「厚生年金の加入要件」のところでも書いていますが、短時間労働者でも5つの条件を満たした場合に加入することができます。

厚生年金に加入するということは、社会保険に加入するということ。同時に健康保険にも加入することになります。

厚生年金に入らない働き方であれば「国民年金の対象」です。

[adsen]

スポンサーリンク

専業主婦(夫)の場合

専業主婦(夫)で配偶者の扶養に入っている場合は「国民年金の対象」になります。

ですが支払いは免除されています。

サラリーマン等の妻などは「第3号被保険者」となるため、自営業の妻よりも優遇されています。

自営業者にはそもそも扶養という概念がありません。そのために夫と妻それぞれ別々に国民年金を支払う必要があります。

とても優遇されていると思いますが、実際には厚生年金の集めたお金より支払いはしています。

※第3号などの被保険者種類については以下を参照してください。

・年金の仕組み(わかりやすく図で説明)

無職・ニートの場合

仕事をしていなくても、20歳から60歳までは「国民年金の対象」です。

親の扶養に入っていても国民年金を支払う義務があります。

ですが所得などの一定の要件が認められれば国民年金を免除制度があります。

・国民年金を払えない場合は『国民年金保険料免除制度』を利用しましょう

※世帯の所得で判断されるため、両親等の所得が高いと認められません。

スポンサーリンク

会社員から自営業に変わった場合

会社員では「厚生年金」ですが、自営業に変わった場合は「国民年金の対象」です。

将来受け取る年金も、国民年金(老齢基礎年金)に加えて加入した分の厚生年金を受け取ることができます。

厚生年金は加入期間が長いほど、支払い額が多い程、将来受け取る額も多くなります。

そのため途中で国民年金に切り替えた場合、将来受け取れる年金額が少なくなります。

自営業者から会社員に変わった場合

上記と逆のパターン。

自営業者は「国民年金」でしたが、会社員は「厚生年金が対象」です。

今まで国民年金のみだった場合、将来厚生年金も受け取ることができます。

20歳未満の場合

国民年金は20歳から60歳までが対象です。

では、20歳未満の場合はどうなるのでしょうか?

20歳未満であっても厚生年金の要件に該当すれば「厚生年金の対象」になります。

もちろん高校生や大学生は働いていない(もしくは短時間)ため、厚生年金の対象にはなりません。

中学や高校を卒業してすぐに働く場合が対象です。

60歳以上の場合

60歳を越えると「国民年金」を払う義務はなくなりますが、厚生年金は70歳まで加入義務があります。

60歳を越えても会社員等の要件を満たしている場合は「厚生年金の対象」です。

国民年金は60歳になると加入義務はなくなりますが、満額である40年に満たないこともあるかもしれません。その場合に利用できるのが国民年金の「任意加入制度」です。

60歳から65歳までの間、任意として加入することができます。

【任意加入制度の対象者」

- 日本に住所がある60歳以上、65歳未満

- 老齢基礎年金(国民年金)の繰上支給を受けていない方

- 20歳~60歳までの納付期間が480ヶ月未満の方