「給料はそこそこもらっているはずなのに、手取りが少ない」

給与明細を見て、そう感じたことはないでしょうか。額面と手取りの差を生んでいる最大の原因が、社会保険料です。

しかも厄介なことに、社会保険料は年々上がり続けています。30年前と比べると、同じ給料でも手取りは数万円単位で減っています。

この記事では「社会保険料はなぜこんなに高いのか」「合算すると毎月いくら引かれているのか」「集めたお金は何に使われているのか」を、難しい専門用語を使わずに解説していきます。

「引かれすぎだ!」と不満に思うかもしれませんが、実は会社が半分負担してくれているという知られざる事実や、会社員ならではの手厚い保障内容についても触れています。上から順番に読んでいくだけで、社会保険の全体像と最強のメリットがつかめるはずです。

■目次

スポンサーリンク

そもそも社会保険とは?給与から引かれている5つのお金

まず「社会保険」の中身を整理しましょう。給与明細に並んでいる項目の正体を知ることが、保険料が高い理由を理解する第一歩です。

広い意味での社会保険には、以下の5つが含まれます。

| 保険の種類 | ひとことで言うと | 誰が払う? |

|---|---|---|

| 健康保険 | 病院の窓口負担を3割にするための保険 | 会社と自分で半分ずつ |

| 厚生年金保険 | 老後にもらう年金を積み立てるための保険 | 会社と自分で半分ずつ |

| 介護保険 | 介護サービスを使えるようにする保険(40歳から) | 会社と自分で半分ずつ |

| 雇用保険 | 失業したときの生活費(失業保険)のための保険 | 会社と自分で負担(割合は異なる) |

| 労災保険 | 仕事中のケガや病気に対する補償 | 全額会社が負担 |

ふだん「社会保険料が高い」と言うとき、主に指しているのは健康保険・厚生年金・介護保険の3つです。この3つだけで、給与の約15%が天引きされています。

ちなみに労災保険は全額会社負担なので、あなたの給与からは1円も引かれていません。これは意外と知られていない事実です。

給与から天引きされる社会保険料の目安

- 健康保険:約5%(都道府県や健保組合によって異なる)

- 厚生年金:9.15%(全国一律)

- 介護保険:約0.8%(40歳以上のみ)

- 雇用保険:0.55%(※年度により改定あり)

昔はもっと安かった。社会保険料はどれだけ上がったのか

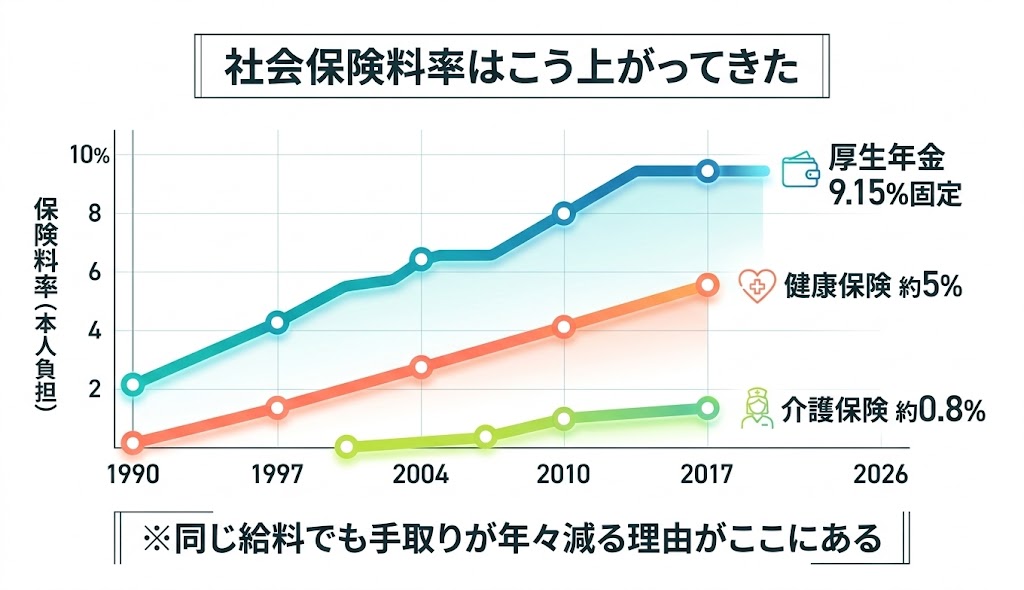

「昔はこんなに引かれなかったのに」という声をよく聞きます。それは気のせいではありません。社会保険料は、この30年間で確実に上がり続けてきました。

厚生年金・健康保険の推移

もっともわかりやすいのが厚生年金です。1990年代前半、厚生年金の保険料率(労使合計)は14.5%(本人負担7.25%)でした。

しかし、2004年の年金改革で「毎年少しずつ引き上げる」と決められ、2017年には18.3%(本人負担9.15%)で固定されました。つまり、20年ほどの間に本人負担分だけで約2ポイント近くも上昇しています。

健康保険料率も右肩上がりです。協会けんぽ(中小企業が多く加入する健康保険)の全国平均で見ると、旧制度からの移行直後は8.2%だったものが、近年は10%前後で推移しています。さらに、介護保険が始まった2000年当初は0.6%程度だった料率も、現在は1.6%前後にまで上昇しました。

合算すると手取りはこんなに減っている

それぞれの保険料の上昇は数%ずつに見えますが、これらを「合算」したときのインパクトは絶大です。

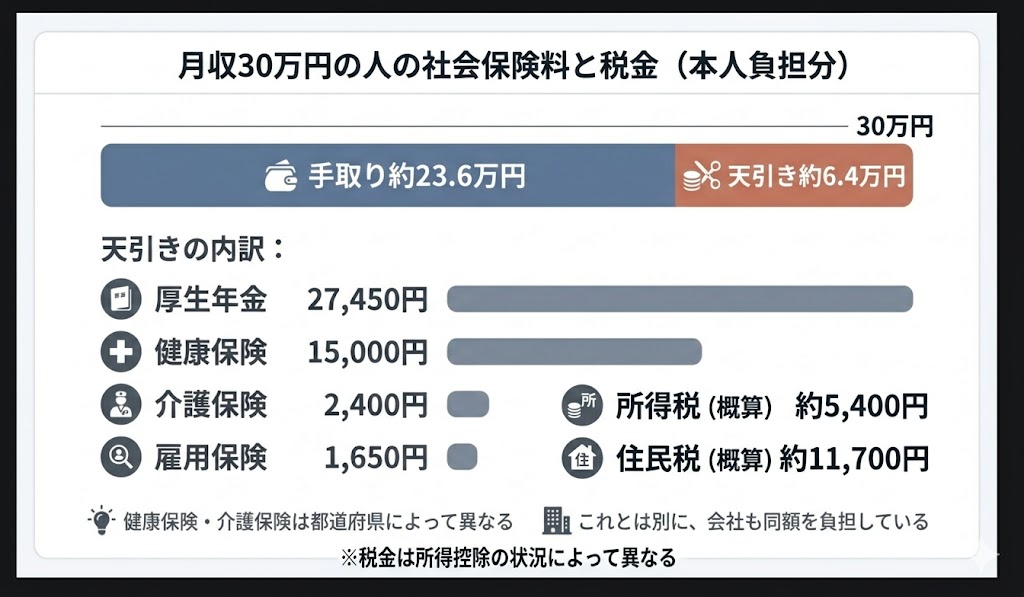

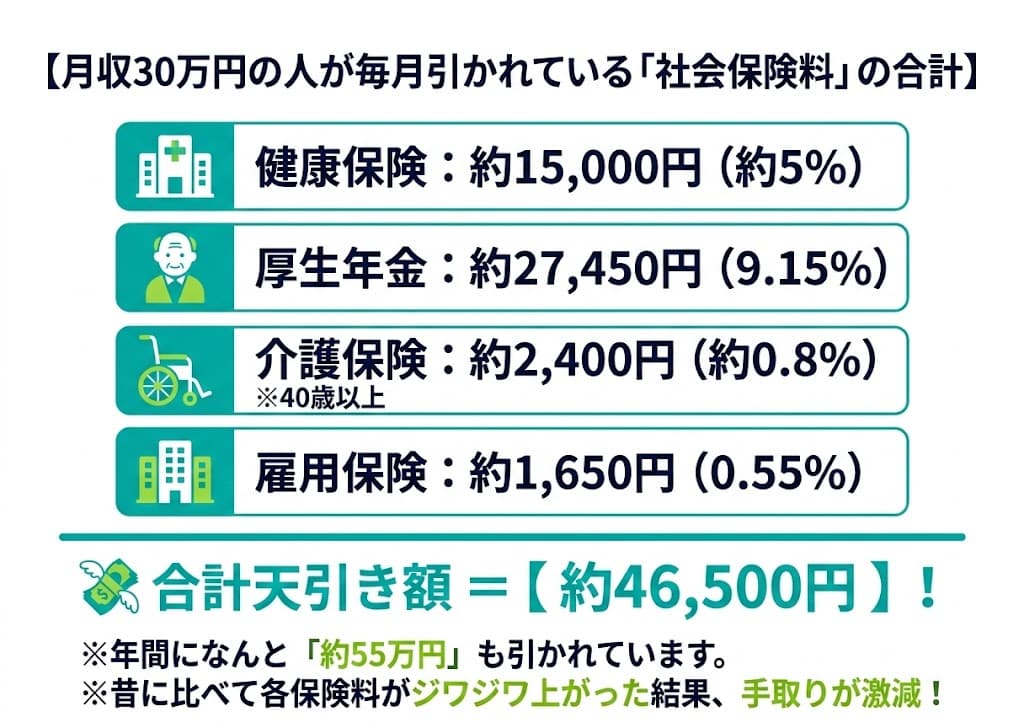

たとえば月収30万円(40歳以上)の人の場合、現在毎月引かれている社会保険料の合計は以下のようになります。

- 厚生年金:約27,450円

- 健康保険:約15,000円

- 介護保険:約2,400円

- 雇用保険:約1,650円

これをすべて足すと、毎月約46,500円(給与の約15.5%)が問答無用で天引きされている計算になります。年間で見れば約55万円以上もの大金です。

1990年代に比べれば、本人負担額は毎月1万円以上増えています。給料が上がらなくても保険料は上がってきたため、「同じ給料でも手取りが年々減っている」という実感は、数字で裏付けられた事実なのです。

スポンサーリンク

集めた社会保険料は何に使われているのか

毎月これだけの金額を天引きされているわけですから、「そのお金はどこへ行くのか」は当然気になります。

健康保険料の使い道

健康保険料は、病院の医療費に使われています。私たちが病院で3割だけ払えばいいのは、残りの7割を健康保険が負担しているからです。

ただし、すべてが「自分のため」に使われるわけではありません。健康保険料の一部は「後期高齢者支援金」として、75歳以上の高齢者の医療費を支えるために回されています。

つまり、現役世代の保険料が高い理由の一つは、自分の医療費だけでなく、高齢者の医療費も一緒に負担しているからです。

厚生年金保険料の使い道

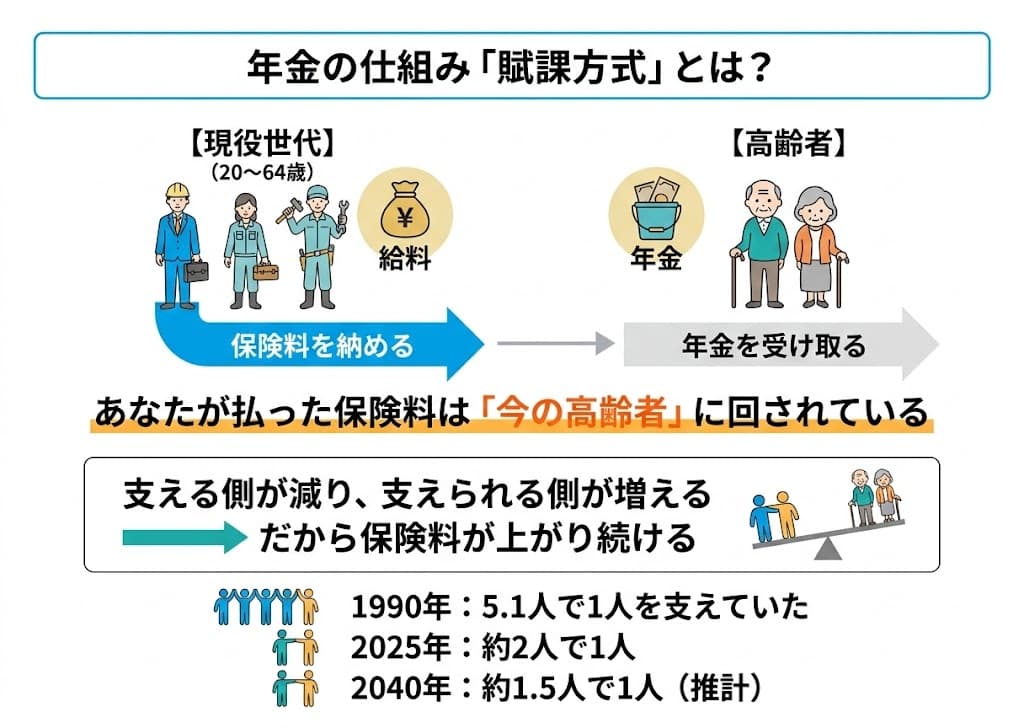

厚生年金の保険料は、将来の自分の年金のために積み立てている。そう思っている方は多いかもしれません。

しかし実際には、日本の年金制度は「賦課方式(ふかほうしき)」を基本にしています。簡単に言えば、今の現役世代が払った保険料が、今の高齢者の年金に回される仕組みです。

自分の将来のために貯金しているのではなく、今の年金受給者を支えるために払っている。この仕組みを理解すると、「高齢者が増えれば保険料が上がる」という構造が見えてきます。

医療費の問題:本当に削減は必要ないのか?

社会保険料が高い最大の原因は、医療費と年金にかかるお金が膨大だということです。特に医療費については、いくつかの構造的な問題が指摘されています。

「とりあえず病院」が当たり前になっている

日本は国民皆保険のおかげで、誰でも安い窓口負担で病院にかかれます。これは素晴らしい制度ですが、一方でこんな光景に心当たりはないでしょうか。

平日の朝から待合室がお年寄りでいっぱいで、中には「毎日のように通院している」という方もいる。軽い体調不良でも気軽に大きな病院に行ける。

窓口負担が1~2割で済む高齢者にとって、病院に行くハードルは非常に低い。結果として受診回数が増え、医療費全体が膨らみます。日本の一人当たりの外来受診回数は、先進国の中でもトップクラスです。

延命治療と「本来の寿命」の問題

もうひとつ、あまり表立って語られない問題があります。それは終末期医療、いわゆる延命治療にかかる費用です。

人生の最後の1年間にかかる医療費は、生涯医療費の中でも非常に大きな割合を占めると言われています。回復の見込みがほとんどない状態でも、人工呼吸器や点滴による栄養補給で生命を維持し続けるケースは少なくありません。

「本来であれば寿命を迎えていたかもしれない命を、高額な医療で延命している」。この問題には倫理的な議論が伴うため、簡単に白黒つけられるものではありません。しかし、医療費の増大を語るうえで避けて通れないテーマでもあります。

【医療費が膨らむ構造的な要因】

- 高齢者の窓口負担が軽いため、受診回数が多くなりやすい

- 終末期の延命治療に多額の医療費がかかっている

- 高度な医療技術の発展で、一人当たりの医療費が増加

- ジェネリック医薬品の普及が進んでいるものの、新薬の費用は高額

医療費の削減は「冷たい政策」と受け取られがちですが、現役世代の保険料負担を考えれば、持続可能な仕組みへの見直しは避けられません。

スポンサーリンク

「引かれすぎ!」と思う前に。会社員の社会保険が持つ最強のメリット

「毎月4万5千円も引かれるなんてやってられない」と不満に感じる気持ちはよくわかります。しかし、ここで絶対に知っておくべき重要な事実があります。

それは、厚生年金や健康保険は「会社が半分(同じ額を)負担してくれている」ということです。これを「労使折半」と呼びます。

もし全額自己負担だったら生活は崩壊する

たとえば月収30万円の人が、自分の給与から厚生年金として毎月約27,450円を引かれているとします。実はその裏で、会社もあなたのための厚生年金として同じ27,450円を国に納めています。

つまり、あなたの将来のために毎月【54,900円】ものお金が積み立てられているのです。

もし会社負担という制度がなく、これを全額自分で払わなければならないとしたらどうでしょうか。手取りはさらに3万円近く減り、生活が成り立たなくなるはずです。会社が半分払ってくれているからこそ、今の天引き額で「済んでいる」とも言えます。

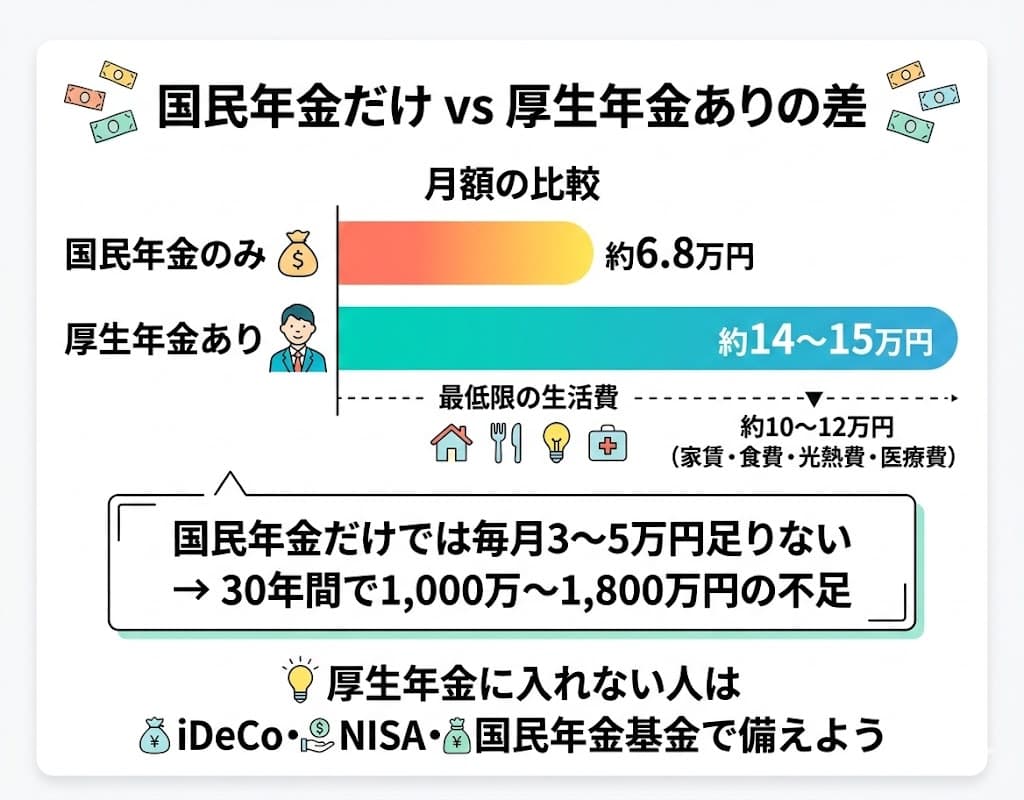

国民年金の満額は月約7万円。厚生年金はその倍もらえる

この「会社が倍払ってくれている」という事実が、将来の年金額に圧倒的な差を生み出します。

自営業者やフリーランスが加入する「国民年金」だけの場合、40年間1ヶ月も欠かさず保険料を払ったとしても、もらえる満額は2026年度で月額70,608円(年額約84.7万円)です。家賃や光熱費を考えれば、国民年金だけで生活するのは現実的には非常に厳しい金額です。

一方、厚生年金に加入していた会社員は、国民年金(基礎年金)に厚生年金が上乗せされるため、目安として月額約14~15万円(年額約170~180万円)を受け取ることができます。

| 年金の種類 | 月額の目安 | 年額の目安 |

|---|---|---|

| 国民年金のみ(満額) | 約7万円 | 約84.7万円 |

| 厚生年金あり(平均的な会社員) | 約14~15万円 | 約170~180万円 |

※厚生年金の目安は、平均的な収入(賞与含む月額換算で約44万円)で40年間会社員として働いた場合の単身の受給モデル(基礎年金含む)です。実際の受給額は現役時代の収入や加入期間により異なります。

厚生年金に加入していると、国民年金だけの人と比べて月額で7~8万円ほど多く受け取れます。この差は、老後の30年間で考えると2,500万円以上にもなります。

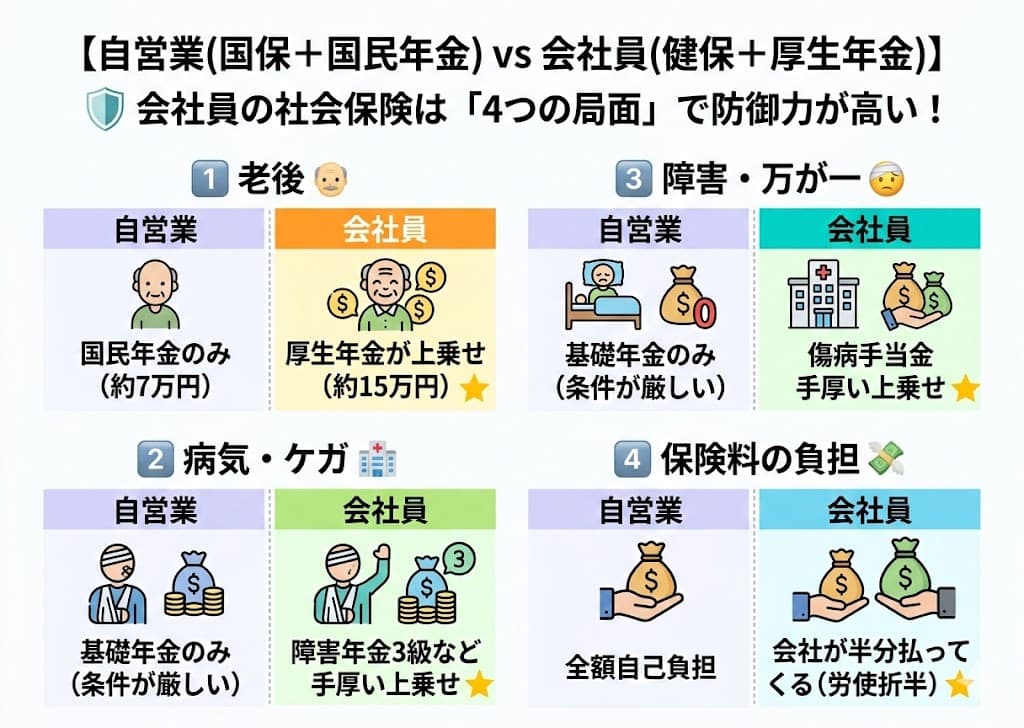

老後だけじゃない。会社員の社会保険は「防御力」が高い

社会保険のメリットは、老後の年金だけではありません。「働けなくなったとき」「亡くなったとき」「出産・育児のとき」など、人生のいざという局面で、自営業者(国民健康保険+国民年金)よりも圧倒的に手厚い保障が用意されています。

一言で言えば、会社員の社会保険の方が「人生の防御力が高い」のです。代表的な違いをさらっと見てみましょう。

【会社員の社会保険だけにある手厚い保障】

- 病気やケガで休んだとき(傷病手当金):

最長1年6ヶ月、給与の約3分の2が支給されます。国保には原則ありません。 - 出産で休んだとき(出産手当金):

産前産後の休業期間中、給与の約3分の2が支給されます。 - 障害を負ったとき(障害厚生年金):

国民年金にはない「障害年金3級」の保障があり、軽度の障害でもカバーされやすいです。1級・2級なら基礎年金に手厚く上乗せされます。 - 万が一亡くなったとき(遺族厚生年金):

残された家族に対し、遺族基礎年金に上乗せして支給され、生活保障が厚くなります。

毎月高い保険料を引かれているのは事実ですが、その分「民間なら高額な掛け金になるレベルの保険」に、会社と半分ずつの負担で加入できているとも言えます。これが会社員の最大の特典です。

このまま社会保険料が上がり続けたらどうなるのか

ここまで見てきたように、社会保険料は少子高齢化を背景に上がり続けてきました。では、この先はどうなるのでしょうか。

高齢者はまだ増える

日本の高齢化はまだピークを迎えていません。2040年代には、団塊ジュニア世代(1971~1974年生まれ)が全員65歳以上になり、高齢者人口が過去最多に達します。

一方で、それを支える現役世代は減り続けます。現在は現役世代約2人で高齢者1人を支えている計算ですが、2040年には1.5人で1人を支えることになると推計されています。

支える人が減って、支えられる人が増える。保険料が上がる圧力は、今後さらに強まります。

年金が減らされる未来

すでに年金には「マクロ経済スライド」という仕組みが導入されています。これは、物価や賃金が上がっても年金の伸びを抑える調整機能です。

簡単に言えば、物価が2%上がっても年金は1%しか上がらない、ということが起こり得ます。額面上は「減額」されなくても、実質的な年金の価値は目減りしていくのです。

厚生労働省の将来推計でも、現役世代の手取り収入に対する年金の割合(所得代替率)は、今後数十年にわたって低下していく見通しが示されています。

年金をもらえる年齢が引き上げられる可能性

現在、年金の受給開始年齢は原則65歳です。しかし、かつては60歳だったものが段階的に引き上げられてきた歴史があります。

すでに繰下げ受給(受給を遅らせて増額する仕組み)は75歳まで可能になっています。「受給開始年齢を68歳や70歳にすべきだ」という議論は、政府の審議会でも何度も取り上げられています。

現時点で具体的な法改正は決まっていませんが、「65歳から確実をもらえると思い込むのは危険」という認識は持っておいた方がよいでしょう。

手取りはさらに減る可能性が高い

厚生年金の保険料率は2017年に18.3%で固定されましたが、健康保険料と介護保険料には上限がありません。高齢者が増えれば、この2つの保険料率はさらに上がる可能性があります。

加えて、今後は社会保険の適用拡大がさらに進みます。これまで加入対象外だった短時間労働者(パート・アルバイト)も、週20時間以上働けば原則として社会保険に加入することになります。

【今後、予想される変化】

- 健康保険料・介護保険料のさらなる引き上げ

- 年金の実質的な目減り(マクロ経済スライドの継続)

- 年金受給開始年齢の引き上げ議論の本格化

- 社会保険の適用拡大(より多くの人が加入対象に)

スポンサーリンク

まとめ:社会保険料が高い理由と、これから私たちにできること

社会保険料が高い理由は、一言でまとめると「高齢者が増えて、支える人が減っているから」です。

健康保険料は自分の医療費だけでなく高齢者の医療費にも使われ、厚生年金は今の高齢者の年金に回され、介護保険料は増え続ける介護需要を支えるために上がり続けています。

そして、この流れは今後さらに加速します。年金は実質的に目減りし、受給開始年齢が引き上げられる可能性もあります。

だからこそ、「社会保険料は取られるだけ」と思考を止めるのではなく、仕組みを理解した上で自分でも備えることが大切です。iDeCoやNISAを活用した資産形成、厚生年金への加入期間を延ばす働き方の選択など、できることは意外とあります。

社会保険の仕組みを知ることは、自分の老後と家計を守るための第一歩です。

社会保険料についてよくある質問

Q. 社会保険料は会社員と自営業で違いますか?

大きく違います。会社員は健康保険と厚生年金に加入し、保険料は会社と折半です。自営業者は国民健康保険と国民年金に加入しますが、全額自己負担で、もらえる年金額も少なくなります。

Q. ボーナスからも社会保険料は引かれますか?

はい。2003年に導入された「総報酬制」により、ボーナス(賞与)からも毎月の給与と同じ保険料率で社会保険料が天引きされます。ボーナスが50万円なら、約7万5千円程度が引かれる計算です。

Q. なぜ都道府県によって健康保険料が違うのですか?

協会けんぽの場合、都道府県ごとの医療費の実績に基づいて保険料率が決められています。医療費が多い地域は保険料率が高く、少ない地域は低くなる仕組みです。

Q. 社会保険料を払うメリットはあるのですか?

あります。厚生年金に加入していれば、会社が保険料を半分負担してくれるため、将来の年金額が大幅に増えます。また、病気やケガで働けないときの傷病手当金、出産時の出産手当金など、国民健康保険にはない手厚い保障が受けられます。

Q. 国民年金だけで老後を過ごすのは可能ですか?

満額でも月約7万円(2026年度実績で70,608円)のため、国民年金だけで生活するのは現実的には厳しいと言えます。iDeCo、国民年金基金、NISAなどを活用して、自分で老後資金を準備する必要があります。

Q. 今後、厚生年金の保険料率はさらに上がりますか?

厚生年金は2017年に18.3%で固定されており、現時点で再引き上げの予定はありません。ただし、健康保険料と介護保険料には上限がないため、社会保険料全体としては今後も上昇する可能性があります。

参考・出典

- 厚生労働省「厚生年金保険料率の変遷」

- 厚生労働省「令和8年度の年金額改定について」

- 全国健康保険協会「都道府県毎の保険料率について」

- 厚生労働省「雇用保険料率について」

- 厚生労働省「いっしょに検証!公的年金」