今話題のイデコ(iDeCo)についてわかりやすくメリットとデメリットを解説していきます。

イデコ(iDeCo)をわかりやすく説明すると、将来受け取れる年金を増やすために自分のお金を毎月積み立て(実際は投資運用)、それを60歳から年金として受け取る仕組みです。

自ら金融機関で申し込みを行い、投資先を決め、月々掛金を支払います。そうすることで将来、公的年金(国民年金・厚生年金)に上乗せして給付を受けることができます。

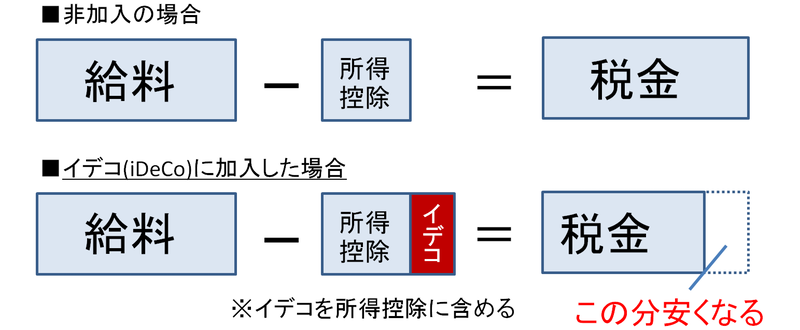

イデコの最大のメリットは税金の免除や控除が受けられることです。(後から詳しく説明していきます)

・掛金は所得控除

・運用益は非課税

・受け取るときにもさまざまな控除

イデコ(iDeCo)の正式名称は「確定拠出年金」といいますが、2017年に愛称がイデコ(iDeCo)になりました。

※個人型確定拠出年金(英語)の単語の一部から構成された呼び名

もともとは自営業者や会社に企業年金制度がない会社員向けに作られた制度でしたが、現在は20歳以上65歳未満なら原則誰でも加入できます。そしてさまざまな税制上の優遇を受けられるのがイデコ(iDeCo)なのです。

イデコ(iDeCo)の加入者数は、2015年の21万人から2020年は155万人と大幅に増えています。

■目次

スポンサーリンク

イデコ(iDeCo)は誰でも加入できる

イデコは原則誰でも加入できます。

それぞれ加入している年金の種類によって掛金の上限等が異なります。

・第1号被保険者(自営業者、農業、漁業、学生など)

→20歳以上65歳未満で国民年金保険料を払っていること

→年間の掛金額上限は 81万6千円(月額68,000円)

・第2号被保険者(会社員、公務員など厚生年金に加入している人)

→65歳未満が対象。企業年金あるなしに関わらず加入できる

→年間の掛金額上限は 27万6千円(月額23,000円)

・第3号被保険者(会社員や公務員などに扶養されている配偶者(専業主婦・主夫)など)

→20歳以上65歳未満

→年間の掛金額上限は 27万6千円(月額23,000円)

自営業者などは掛金が多いのですが、サラリーマンやその配偶者等はそれほど多くはありません。

イデコ(iDeCoによる3つの優遇措置

イデコ(iDeCo)と他の金融商品を較べたとき、イデコの最大のメリットは税金が優遇されることです。

まず、毎月の掛金全額が「所得控除」の対象となり、その分所得税、住民税が安くなります。

1.掛金金額が所得控除になる

イデコを所得控除に加えることで支払う税金(所得税、住民税)を安くすることができます。

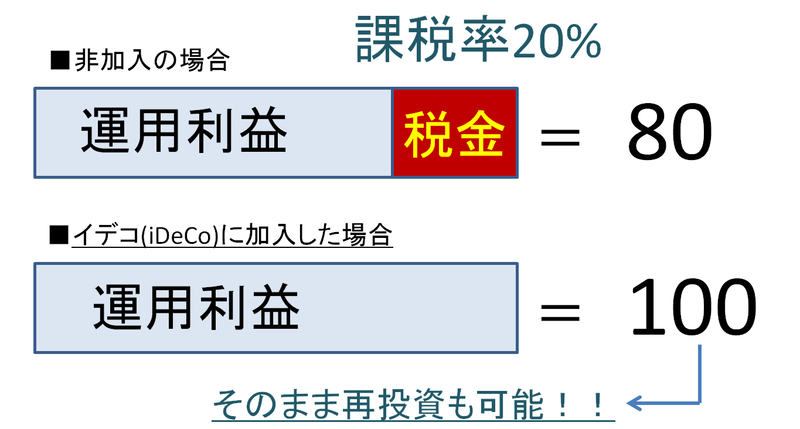

2.運用益が非課税になる

運用益(分配金や値上がり益などの儲け)が出た場合、それが非課税になります。

通常の金融商品の場合は20%の税金がかかります。

さらにその運用益を再投資(複利運用)することで運用金額が増え、より多くの運用益を生み出せるようになります。

※株などで運用した場合、配当金や譲渡益で20%の税金がかかります。

3.イデコを受け取る際に控除を受けられる

60歳でイデコを受け取る際は、一定の控除が受けられます。

・年金として受け取る場合は「公的年金等控除」

・一時金なら「退職取得控除」の対象

この控除の分だけ税金が安くなります。

掛金は月々5000円以上1000円単位で、ご自身の加入資格に沿った限度額の範囲で設定できます。

なお、掛金は原則として60歳になるまで引き出すことができません。

イデコ(iDeCo)によるデメリット

イデコは将来年金額を増やす際に有効な制度です。しかしデメリットも知っておく必要があります。

ここでは主な3つを取り上げます。

1.60歳まで引き出せない

イデコは原則として掛金を引き出すことができません。60歳になるまで続けるという前提で加入する必要があります。急な出費や、家や車の購入すつための頭金、子供の学費等に使うことができません。

これはイデコが老後資金を目的とした制度であり、そのために税制上優遇されているからです。

ただし、例外として以下のケースの場合は途中解約が認められています。

引用元:iDeCo公式サイト

個人型確定拠出年金(iDeCo)は、原則として、中途解約して払い戻しを受けることはできません。ただし、以下の1~7の支給要件をすべて満たす場合は、脱退一時金を受給することができます。

<支給要件>

・60歳未満であること

・企業型確定拠出年金加入者でないこと

・個人型確定拠出年金(iDeCo)に加入できない者であること(国民年金保険料免除者や外国籍の海外居住者など)

・日本国籍を有する海外居住者(20歳以上60歳未満)でないこと

・確定拠出年金の障害給付金の受給権者ではないこと

・通算拠出期間が5年以下、又は個人別管理資産の額が25万円以下であること

・最後に企業型確定拠出年金又は個人型確定拠出年金(iDeCo)の加入者の資格を喪失した日から2年以内であること

2.元本割れのリスクがある

イデコの運用方法は大きく分けて、「元本確保型商品」と「投資信託」があります。また投資信託でも細かくは複数あります。

元本保証型商品・・・「定期預金」「貯蓄型保険」が中心

投資信託・・「外国株式」「国内株式」「バランス型」「外国債券」「国内債権」等

これ以外にも不動産投資などの商品があります。

イデコは長期的に投資運用していく商品です。投資信託の場合株式や債券に投資するため、元本割れの危険性があります。収益が見込める可能性もありますが、掛金が減る可能性も理解していなければなりません。そのためには元本確保型の比率を増やしたり、広く分散投資することが大切です。

3.加入期間によっては60歳から受け取れない

イデコの給付金受給開始年齢は加入する年齢によって異なります。

50歳以上で加入した場合などは、通算加入期間が10年に満たないため、受け取れる年齢が遅くなります。

| 通算加入期間 | 受給開始年齢 |

| 10年以上 | 満60歳から |

| 8以上10年未満 | 満61歳から |

| 6年以上8年未満 | 満62歳から |

| 4年以上6年未満 | 満63歳から |

| 2以上4年未満 | 満64歳から |

| 1ヶ月以上2年未満 | 満65歳から |

55歳で加入した場合、60歳までの通算加入期間は5年です。その場合、受給開始年齢は63歳からとなります。

また60歳以上で新規加入した場合は、加入から5年後に受け取ることができます。(2022年5月より加入可能年齢が65歳未満まで拡大しました)