「年金だけで本当に暮らしていけるのだろうか?」

定年退職を控えた方や、すでに年金生活を送っている方にとって、この不安は決して他人事ではありません。実際、年金だけで生活している高齢者の中には、想像以上に厳しい暮らしを強いられている方が少なくないのです。

FNNプライムオンラインの番組「しらべてみたら」では、年金生活者のリアルな実態が取り上げられました。月6万円の年金で電気とガスを1年間使わずに暮らす73歳女性、投資詐欺で3,000万円を失った70代女性、80歳まで続く住宅ローンを抱える夫婦…。

注意点:ここで紹介するのは、あくまで番組で取材された「個別の事例」です。年金生活のすべてが同じ状況という意味ではありませんが、「どこでつまずきやすいか(落とし穴)」を知る材料になります。

この記事では、番組で紹介された年金生活の厳しい現実と、そこから学べる教訓をまとめました。これから年金生活を迎える方、老後資金に不安を感じている方は、ぜひ参考にしてください。

■目次

スポンサーリンク

年金生活の厳しい現実|実際の受給額と生活の実態

番組では、街頭インタビューで「いくらの年金をもらっていますか?」と質問しました。回答は、月6万円、9万円、12〜13万円、16万円、18万円、20万円と、人によってさまざまです。

インタビューを受けているのはほとんどが女性で、中には夫を亡くされた方もいます。年金額だけを見ると「これなら何とか暮らせそう」と思える金額でも、実際の生活は想像以上に厳しいことが浮き彫りになりました。

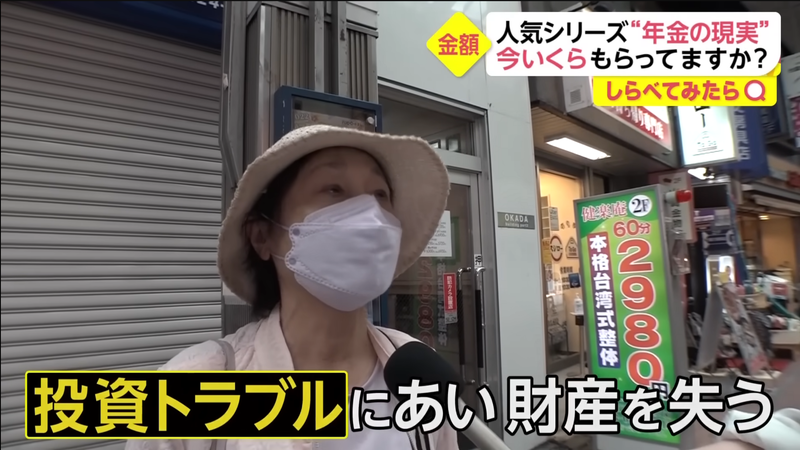

ケース1:投資詐欺で3,000万円と家を失った70代女性

月15〜16万円の年金を受給している70代女性。決して少ない金額ではありませんが、生活に困窮しています。

「本当に困っています。旦那がいるときは家があったんです。あたしが自暴自棄になってお金使ったりしていたらなくなっちゃった。」

夫が亡くなってから自暴自棄になり、「こういういいのがあるから、ここにお金入れてるともうかるよ」という投資話に乗ってしまいました。失ったお金は3,000万円。それが原因で家まで失ってしまったのです。

「胡散臭い話だと思ったが、友人の紹介だったため信じてしまった」と語ります。今は税金の支払いを猶予してもらっている状況です。

70代になり、お金も家も失ってしまう。しかも子どもにも相手にされていないといいます。十分な老後資金があったにもかかわらず、なぜこのような事態に陥ってしまったのでしょうか。

スポンサーリンク

ケース2:若い頃のしわ寄せが来た|月12〜13万円でも苦しい生活

70代女性の1人暮らし。年金は月12〜13万円程度で、女性1人の平均年金額よりは多いものの、生活が苦しくとても満足できないといいます。

「70過ぎたら仕事がなかなかない。通帳なんかはほとんど残金がなく、これから何かあったらどうしようと不安しかない。」

原因は、バブルの頃にかなりお金を使ってしまったこと。「最終的に船で世界一周したりした。そのしわ寄せが来ちゃって、先のこと考えなかった。」と振り返ります。

今は、マンションの管理費、公共料金、医療費などを年金から引いた、月5万円程度でやりくりしています。

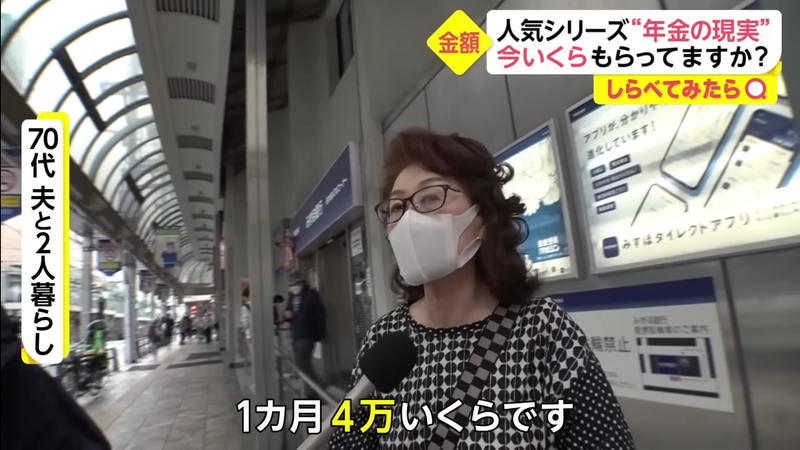

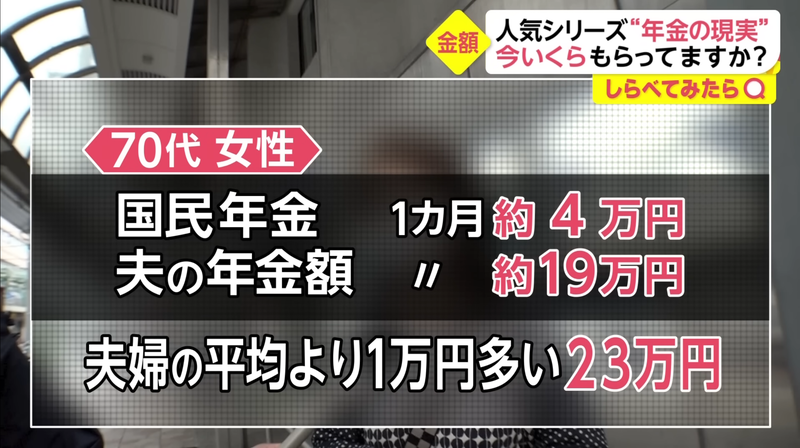

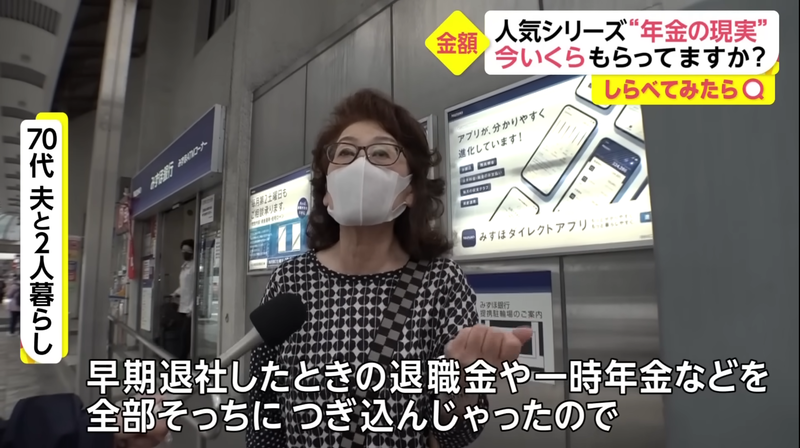

ケース3:夫の事業失敗で退職金と貯蓄を失った夫婦

70代女性は夫と2人暮らし。夫婦で月23万円の年金があります。

しかし、夫の夢であった退職後の事業が失敗し、退職金や一時年金などをすべて失ってしまいました。

今は預貯金もなく、夫は責任を感じて今も働き続けているといいます。

「どうしても独立したいと夢を語った夫。それを聞いて安泰だなと思った妻。結局とんでもないことになってしまった。」

スポンサーリンク

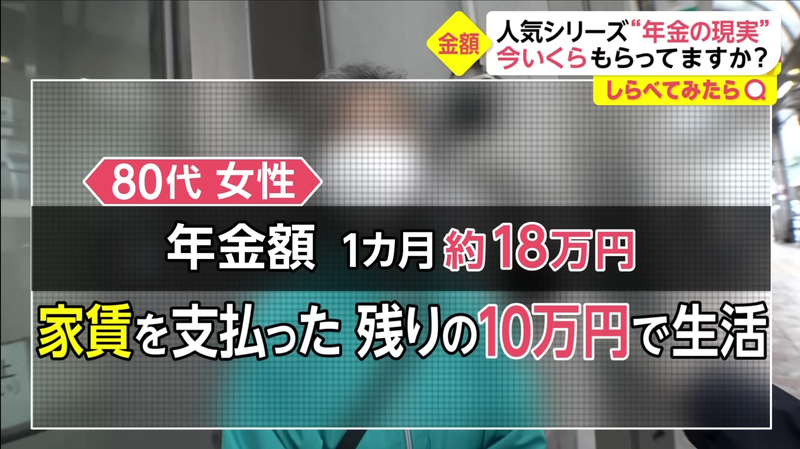

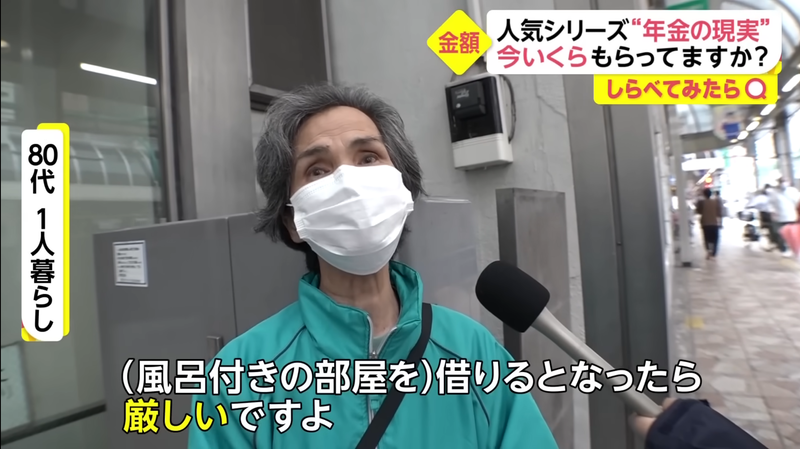

ケース4:年金18万円でも暮らしていけない?

80代の女性は1人暮らし。年金は月18万円(本人の年金と亡くなった夫の遺族年金)です。

「家賃払って光熱費とか全部払ったら厳しい。今はお風呂がないから銭湯に行かなくちゃいけない。」

※東京都の銭湯の入浴料は550円(2026年1月時点)。仮に毎日行くと、1ヶ月の銭湯代は約16,500円になります。

「とてもじゃないけど年金暮らしの人は暮らしていけない」と訴えます。

気になる点:年金18万円で家賃(風呂なし)の負担が8万円。支出の内訳によっては状況が大きく変わるため、固定費(住居費)以外も含めて、家計全体を見直せる余地があるかもしれません。

住宅ローンと家賃の負担|老後の固定費が生活を圧迫

番組の取材で多くの人が負担に感じていたのが固定費、特に家賃と住宅ローンです。

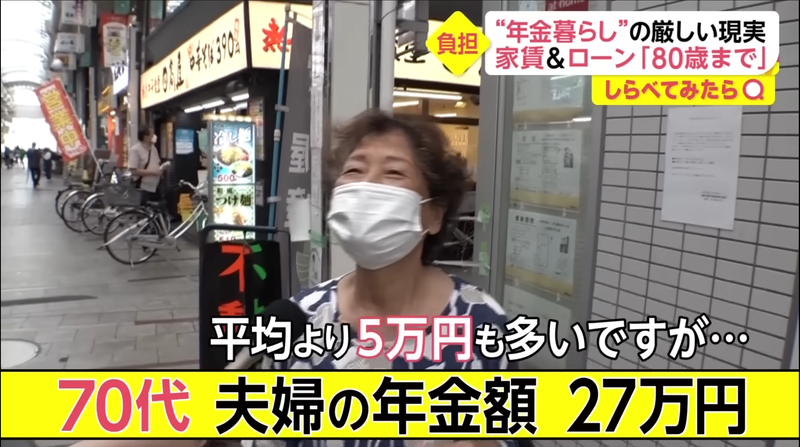

80歳まで続く住宅ローン

70代女性は夫と2人暮らし。年金額は月27万円で、平均より5万円多い金額です。

しかし、「ローンを組んでるから80歳まで返さないといけない」といいます。月々10万円のローンが後6年続くのです。

夫は働いておらず、妻が飲食店を少し経営しているため、「だからやっていける」と語ります。

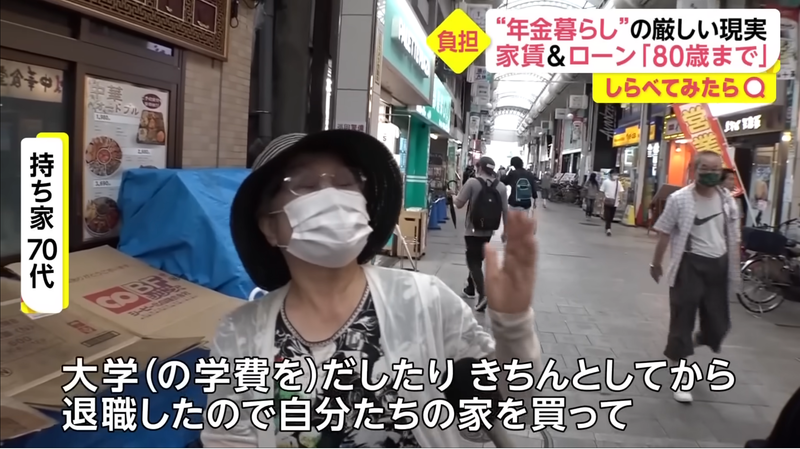

63歳で住宅ローンを組む

70代女性は夫と2人暮らし。年金額は月30万円。夫が63歳のときに住宅ローンを組みました。

「退職してから建ってますから、ローンを返していかないといけない。毎月13万も。」

子どもが3人おり、大学を出るまできちんと面倒を見た後で家を購入したといいます。夫は今も現役の鍼灸師として働いています。

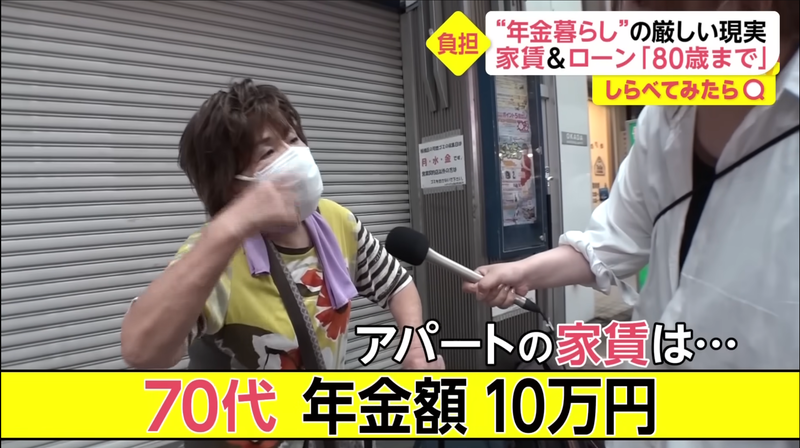

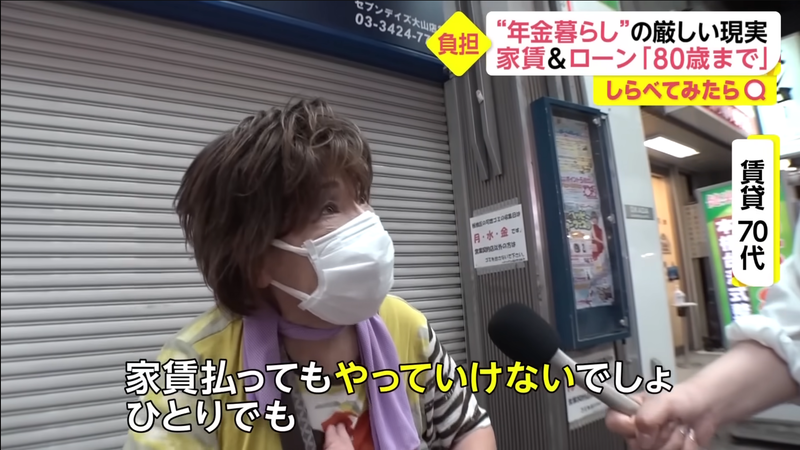

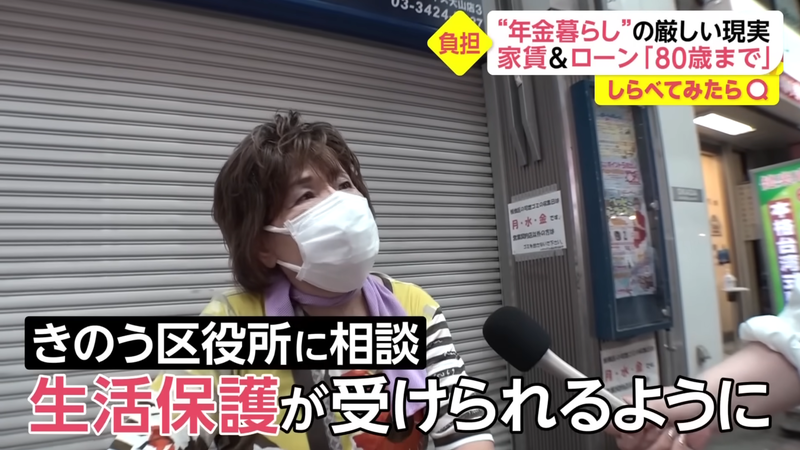

区役所に相談し生活保護へ

70代女性の1人暮らし。公務員だった夫の死後、年金が大幅に減り、現在は月10万円の年金生活です。

「家賃は月5万8千円。家賃払ったら1人でもやっていけない。」

家賃を払うと残りは4万2千円。そこから光熱費を引くとあまりに苦しく、区役所に相談したところ、生活保護を受けることが決まりました。

「もう涙が出てきちゃってね(嬉しくて)。はじめてでしょ、ああいう経験が。」

スポンサーリンク

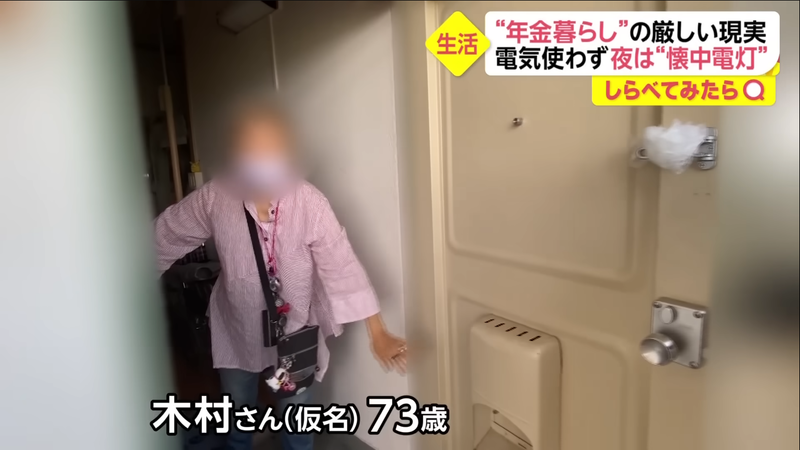

最も過酷な年金生活|電気もガスも使わない73歳女性

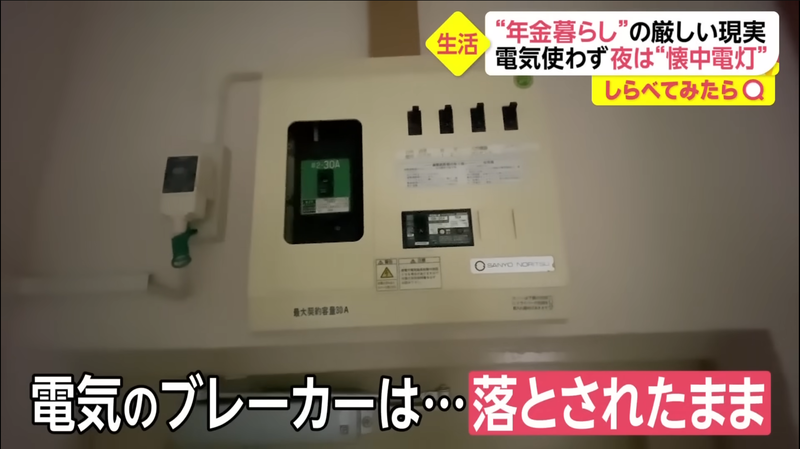

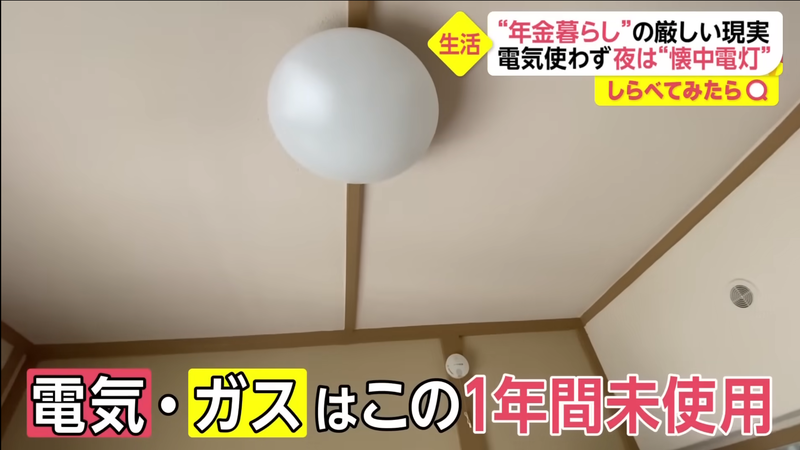

73歳の女性、1人暮らし。部屋も暗く、料理もしていません。電気のブレーカーも落とされたままです。

少しでも出費を減らそうと、電気とガスはこの1年間まったく使っていないのです。

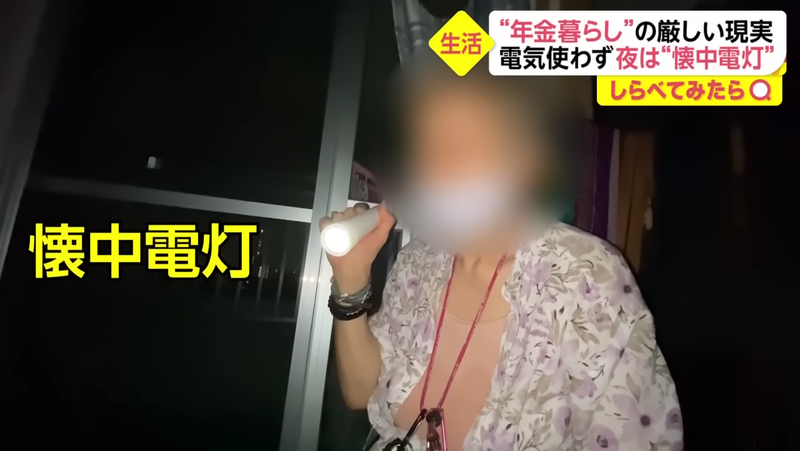

「夜はどうしてるんですか?」という質問に対し、「懐中電灯生活しています。後、仏壇用のお灯明。支払いができないわけだから、こういう生活に陥らざるを得なくてこうなった。」と答えます。

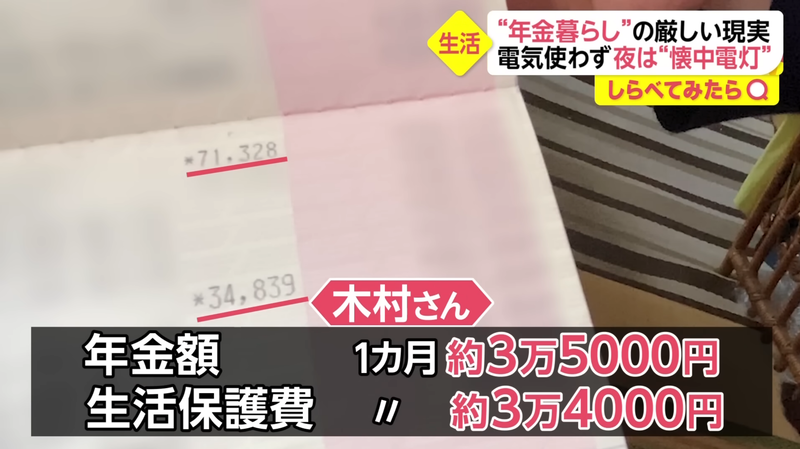

気になる年金額は、1ヶ月3万5千円と生活保護費3万4千円の合計で月6万9千円。2DKの家賃2万円は区から補助が出ています。

補足:生活保護の支給額や家賃扶助の上限は、地域・世帯状況・各種加算の有無で変わります。ここは番組で紹介されたケースとして読み、困っている場合は自治体で個別に確認するのが確実です。

しかし、次の年金支給日まで6,000円しか残っていません。1回の食事はおにぎり1個で済ますことが多く、着ている服はリサイクルショップで300円で購入したものです。

一度結婚したが離婚し、病気を患ったため定職期間が短く、年金額が低いといいます。

「年金というものをもらえているわけだから、なんとか首をつないでいるけれど、後2万でも3万でもあれば、それを貯めて親と一緒に旅行に行けたかな、とも思った。」

疑問点:家賃は補助があるため支払いなし、年金額は6万9千円、さらに光熱費がほぼかからない生活をしているのに、なぜここまで厳しい生活を送っているのでしょうか。生活は病状・借金・扶養関係など「見えない事情」で急に苦しくなることもあるため、困ったときは早めに窓口へ相談するのが現実的です。

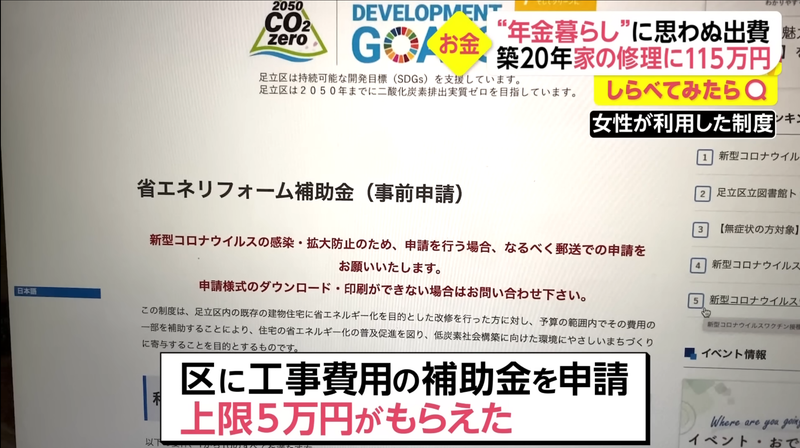

住宅の修繕費用|自治体の助成金を活用する

持ち家の場合、年金生活で大きな負担となるのが修繕費用です。しかし、自治体によっては助成金や補助金が受けられる場合があります。

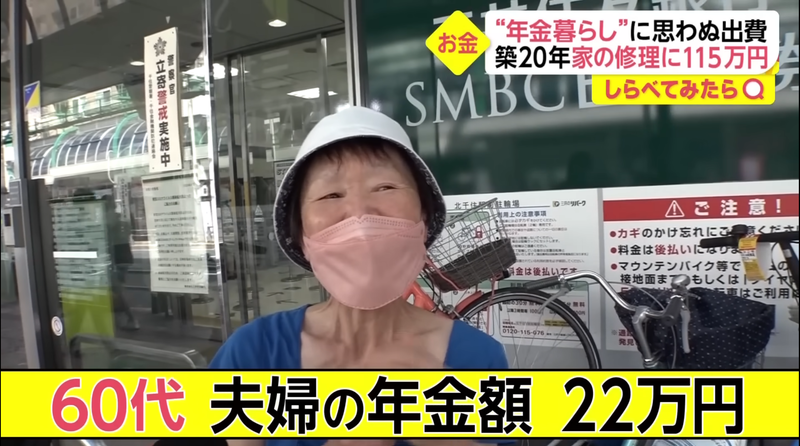

屋根の修繕で助成金5万円

60代女性で2人暮らし。夫婦の年金額は月22万円の平均世帯です。

20年住んでいる家の屋根を修理したばかり。屋根や外壁にコケが増え、その重みで屋根が劣化していました。

修理費用は115万円。しかし、思いがけない助けがありました。

「足立区の助成金が5万円下りた。5万円っていったら助かりますよ。」

区に工事費用の補助金申請を行ったところ、上限の5万円をもらうことができました。

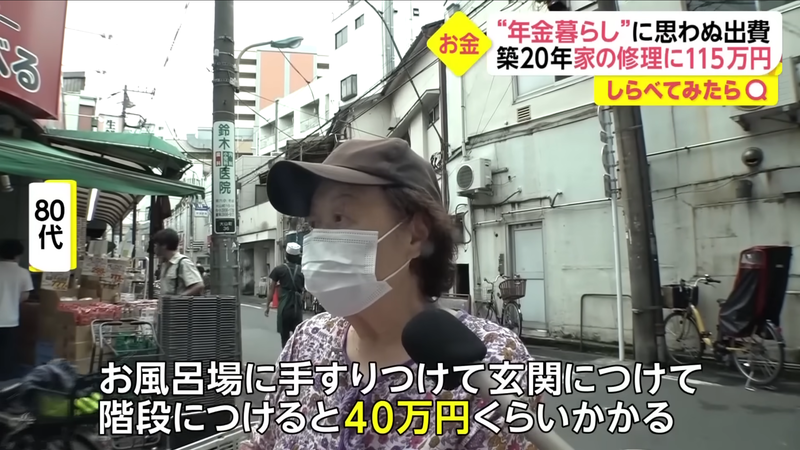

バリアフリー工事で補助金

80代の女性。夫のために室内をバリアフリーにしたところ、補助金がもらえました。

「お風呂場に手すりつけて、玄関につけて階段につけてとしたら40万円くらいかかった。その時は区から補助が出まして。」

介護用の住宅改修費には、介護保険で補助金が出る場合があります(上限あり)。

他にも自治体によってさまざまな助成金や補助金が出る場合があるので、家を修理するときなどは事前に自治体に確認しておくことをおすすめします。

自治体のウェブサイトに記載している場合が多いですが、該当するか分かりにくいため、実際に市区町村役場に確認しに行くのが確実です。

年金生活の厳しい現実から学ぶべきこと

番組で紹介された事例から、年金生活を乗り切るために何が必要かが見えてきます。

老後資金があっても油断は禁物

3,000万円の老後資金があっても、投資詐欺で一瞬にして失ってしまった女性の事例は、他人事ではありません。特に配偶者を亡くした直後は判断力が鈍りがちです。

教訓:

- 友人や知人からの投資話でも、冷静に判断する

- 大きな決断をする前に、信頼できる第三者(子ども、親族、専門家)に相談する

- 「必ず儲かる」という話は疑う

若い頃の浪費が老後に響く

バブル期に船で世界一周するなど派手な生活をした結果、老後資金が不足してしまった女性の事例は、計画的な貯蓄の重要性を示しています。

教訓:

- 現役時代から老後資金を計画的に貯める

- iDeCoや企業型確定拠出年金など、税制優遇のある制度を活用する

- 50代からでも遅くない。できる範囲で貯蓄を増やす

退職後の起業・事業はリスクが高い

退職金や貯蓄を投じて事業を始めたものの失敗し、老後資金を失ってしまった夫婦の事例は、退職後のビジネスの難しさを物語っています。

教訓:

- 退職後の起業は、失敗しても生活できる範囲の資金で行う

- 退職金や老後資金のすべてを事業に投じるのは避ける

- 事業計画を第三者(専門家)に見てもらう

固定費の見直しが最優先

年金18万円でも厳しい生活を送っている女性や、年金の大半を住宅ローンに充てている夫婦の事例は、固定費の重要性を示しています。

教訓:

- 定年退職前に住宅ローンを完済する

- 年金生活に入る前に、賃貸から低コストの住まいに引っ越すことも検討する

- 家賃や住宅ローンは、年金額の30%以内に抑えるのが理想

生活保護や自治体の支援制度を知る

生活が苦しい場合、生活保護や自治体の助成金・補助金を利用できる可能性があります。我慢せず、早めに相談することが大切です。

利用できる可能性がある制度:

- 生活保護

- 住宅改修費の補助金(介護保険)

- 住宅リフォーム助成金(自治体独自)

- 高齢者向けの家賃補助制度

- 医療費の減免制度

困ったときは、市区町村の福祉課や地域包括支援センターに相談しましょう。

まとめ|年金生活を乗り切るために今からできること

- 現役時代から計画的に貯蓄する

若い頃の浪費が老後に響きます。iDeCoなど税制優遇のある制度を活用し、計画的に老後資金を準備しましょう。 - 退職前に住宅ローンを完済する

年金生活で最も重い負担となるのが固定費です。できる限り退職前に住宅ローンを完済しておくことが理想です。 - 投資詐欺に注意する

特に配偶者を亡くした直後は判断力が鈍りがち。大きな決断の前には、信頼できる第三者に必ず相談しましょう。 - 退職後の起業はリスクを理解する

退職金や老後資金のすべてを事業に投じるのは危険です。失敗しても生活できる範囲の資金で行いましょう。 - 困ったときは自治体に相談する

生活保護や各種助成金など、利用できる制度があります。我慢せず、早めに相談することが大切です。

年金生活の現実は厳しいですが、現役時代からの準備と、いざという時の相談先を知っておくことで、安心して老後を迎えることができます。