年金を受取りながら働きたい場合、一体いくらまでなら年金を減らされないか、非常に気になります。

結論は、年金と給与の合算が47万円を超えていなければ減らされることはありません。

以前は合算で28万円(60歳から65歳未満の方)を超えていたら減額させられていたので、大幅に緩和されました。

以下、具体的に説明していきます

■目次

スポンサーリンク

在職老齢年金

在職老齢年金とは、会社勤めをしながら一定額(年金+給与)を超えて賃金を得ている場合、一部、または全部を支給停止にする仕組みです。

ここからは計算式を用いて具体的な説明をしていきます。

在職老齢年金の計算式は以下の通りです。

(基本月額+総報酬月額相当額-47万円)÷2

※「総報酬月額相当額」とは月額給与とボーナス(12で割る)を足した額です。

※「基本月額」とは、年間の年金額を12で割った1ヶ月あたりの年金額のことです。

基本月額と総報酬月額相当額を足した額が47万円以上の場合に、年金が減額されます。

減額の対象とならない方

在職老齢年金の対象者は厚生年金の適用事業所で働く人です。

次のような働き方であれば、減額の対象とはなりません。

・厚生年金の適用事業所以外で働く(従業員5人未満の個人事業所など)

・アルバイトやパートとして働く(厚生年金に入らない働き方)

・自営業等で働く

在職老齢年金 支給例

支給例1

・年金の基本月額が20万円(年間240万円)

・総報酬月額相当額が30万円(給与25万+ボーナス5万)

【計算式】

(基本月額+総報酬月額相当額-47万円)÷2

・(20万 + 30万 - 47万)÷ 2 = 1.5万円(支給停止額)

・20万円-1.5万円=18万5千円(在職老齢年金額)

上記計算の結果、支給される年金月額は18万5千円です。

基本月額が20万円なので、1万5千円が支給停止となります。

支給例2

・年金の基本月額が25万円(年間300万円)

・総報酬月額相当額が50万円(給与40万+ボーナス10万)

【計算式】

(基本月額+総報酬月額相当額-47万円)÷2

・(25万 + 50万 - 47万)÷ 2 = 14万円(支給停止額)

・25万円-14万円=11万円(在職老齢年金額)

上記計算の結果、支給される年金額は11万円です。

基本月額が25万円なので、14万円が支給停止となります。

支給停止期間や支給停止額の変更時期

基本月額と総報酬月額相当額の合計額が47万円を超えている期間は支給停止が続きます。

総報酬月額相当額が変更になった場合、または退職日の翌日に変更されます。

スポンサーリンク

在職老齢年金のメリット

働きすぎたら年金額が減らされる「在職老齢年金」ですが、メリットもあります。

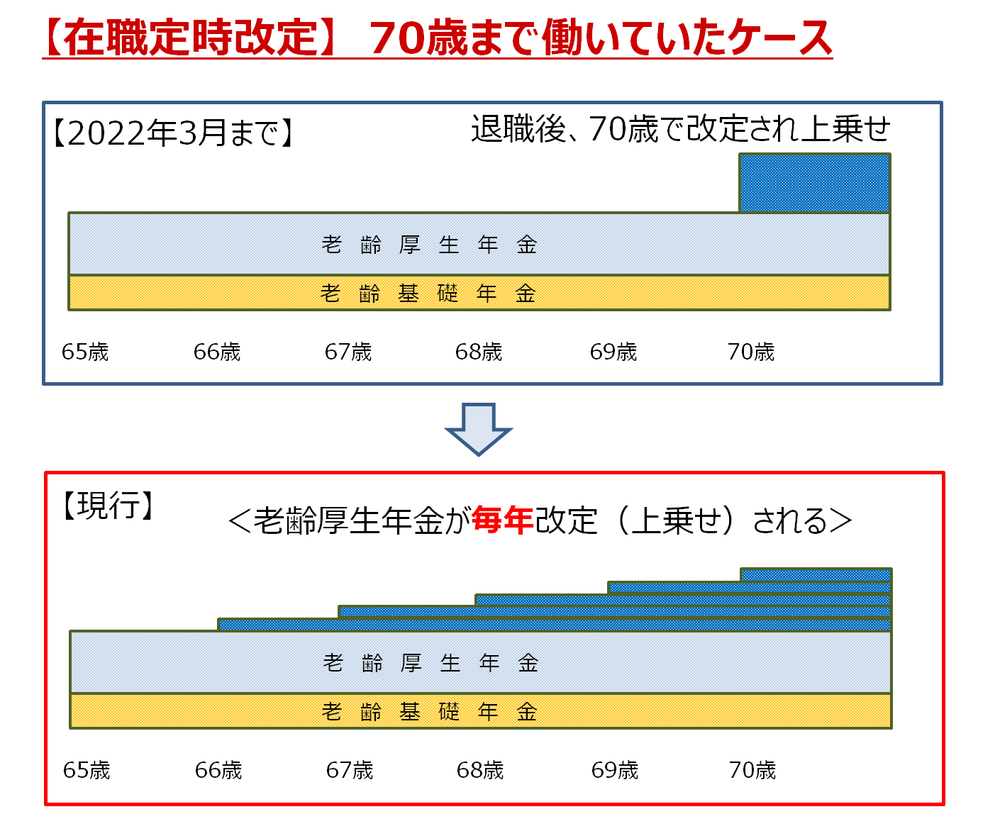

それは2022年4月より新設された「在職定時改定」です。

これは65歳以上の働きながら厚生年金を納めている方は、毎年10月に在職老齢年金額が改定されることです。

今現在、働きながら納めている年金額を、毎年の改定で上乗せして受け取ることができるというものです。

これまでは一度退職してからでないと改定されませんでした。退職するまでは在職老齢年金額は変わらなかったのです。在職老齢年金額が少ない方は毎年年金額が増えるので、大きなメリットです。

在職老齢年金まとめ

在職老齢年金は多く稼いでいる人の年金を減らしましょうという制度です。

以前は28万円が境でしたが、それが47万円と緩和されました。

ですが年金を受け取れる年齢が徐々に下がっています。

昭和16年生まれ以降(女性は昭和21年)の人は60歳から年金(全部)を受け取れる。

昭和28年生まれ以降(女性は昭和29年)の人は61歳から年金(一部)を受け取れる。

昭和36年生まれ以降(女性は昭和41年)以降の人は65歳から年金(全部)を受け取れる。

今後は多くの人が65歳以降でなければ年金を受け取ることができません。

今後も少子高齢化が続いていくと、年金の受け取りが67歳、70歳と変更になるかもしれません。その時代には70歳になっても働くことがあたり前になっていることでしょう。