病気やケガで思うように働けなくなったとき、「障害年金って自分はもらえるの?」「いくらもらえるの?」と不安になりますよね。

障害年金は、国が定めた基準以上の障害状態になったときに支給される公的年金です。「障害」と聞くと手足の障害を思い浮かべがちですが、うつ病や統合失調症などの精神疾患、がん、糖尿病なども対象になります。

ただし、障害年金は原則として「社会福祉」ではなく「保険制度」です。そのため、一部の例外(20歳前傷病など)を除き、年金保険料を納めていなければ受給できません。また、初診日にどの年金に加入していたかで、受け取れる年金の種類や金額が大きく変わります。

この記事を読む前に、まず以下の3つを確認してください。障害年金の制度は複雑ですが、この3点を押さえれば「自分はどうなるのか」が判断しやすくなります。

障害年金で最初に確認すべき3つのポイント

- 初診日:障害の原因となった病気やケガで初めて受診した日はいつか(証明できるか)

- 初診日の加入制度:そのとき国民年金に入っていたか、厚生年金に入っていたか

- 保険料納付状況:未納ではなく「納付・免除」で要件を満たしているか

この記事では、障害年金の仕組みから具体的な金額、等級の判定基準、請求手続きまで解説します。「自分は対象になるのか」「いくらもらえるのか」を判断できるようになるはずです。

■目次

スポンサーリンク

障害年金の基本|障害基礎年金と障害厚生年金の違い

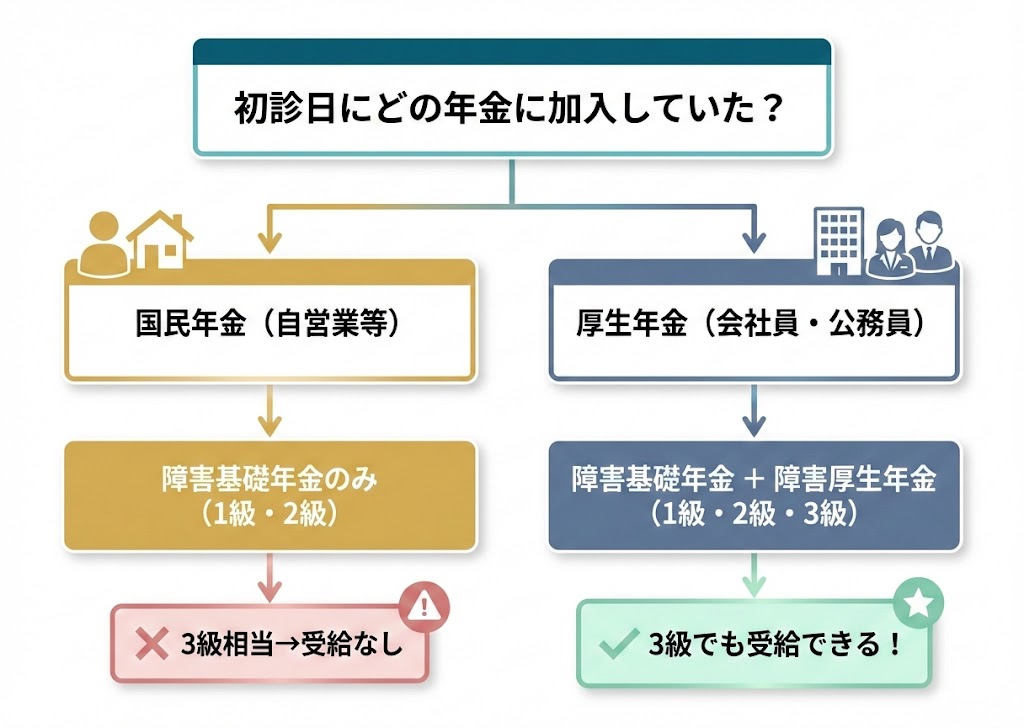

障害年金には「障害基礎年金」と「障害厚生年金」の2種類があります。どちらを受け取れるかは、初診日にどの年金に加入していたかで決まります。

初診日に国民年金に加入していた場合 → 障害基礎年金が支給されます。自営業者、フリーランス、学生、無職の方が該当します。

初診日に厚生年金に加入していた場合 → 障害厚生年金が支給されます。会社員や公務員の方が該当します。1級・2級に認定されれば、障害基礎年金に上乗せして支給されるため受給額が多くなります。

例外として、20歳前(年金制度に加入する前)や60歳以上65歳未満(年金制度に加入していない期間)に初診日がある場合は、障害基礎年金の対象になります。

| 項目 | 障害基礎年金 | 障害厚生年金 |

|---|---|---|

| 対象者 | 初診日に国民年金加入者 | 初診日に厚生年金加入者 |

| 等級 | 1級・2級 | 1級・2級・3級(+障害手当金) |

| 年金額の決まり方 | 定額(等級+子の加算) | 報酬比例(給与・加入期間に応じて変動) |

| 1級・2級の場合 | 障害基礎年金のみ | 障害基礎年金+障害厚生年金の両方 |

この表で最も重要なのは、厚生年金加入者は「3級」でも受給できるという点です。障害基礎年金には3級がないため、国民年金のみの方は1級・2級に認定されなければ受給できません。この差は非常に大きいです。

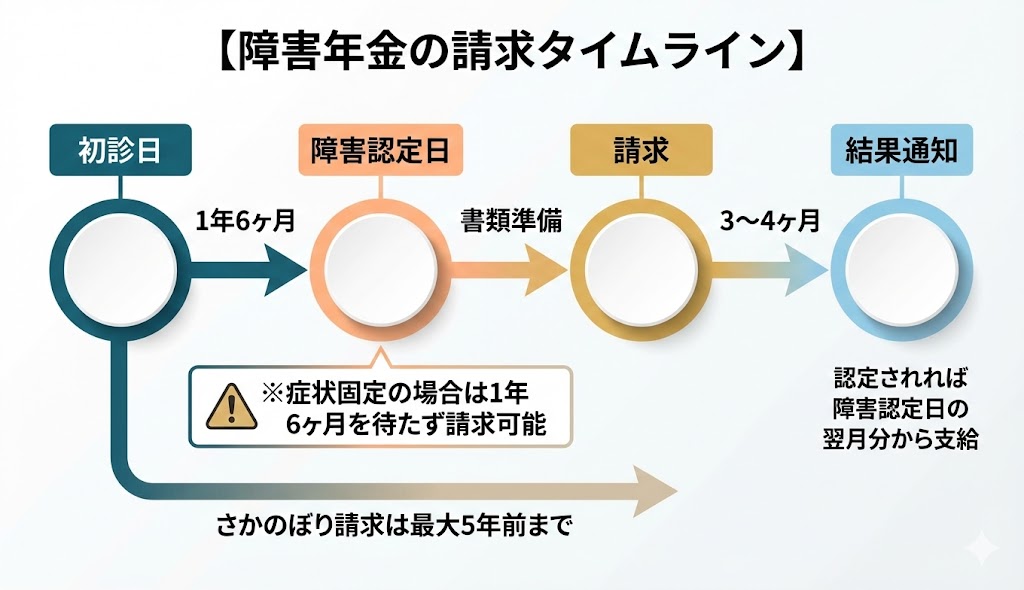

初診日とは何か|なぜこれほど重要なのか

初診日とは、障害の原因となった病気やケガで、初めて医師(または歯科医師)の診療を受けた日です。

「ただの日付でしょ?」と思うかもしれませんが、障害年金の世界では初診日がすべての起点になります。

- どの年金制度に加入していたかを確定する基準日になる

- 保険料納付要件を満たしているかの判定基準日になる

- 障害認定日(原則として1年6ヶ月後)の起算日になる

初診日の証明ができないと、障害年金の請求自体ができません。病院の受診状況等証明書やカルテで初診日を確定させる必要があります。

転院を繰り返している場合は、一番最初にその傷病で受診した医療機関の受診日が初診日になります。「最初に行った病院はどこだったか」を思い出せないという方も少なくありません。請求前に、過去の受診歴をしっかり振り返りましょう。

障害年金の対象となる病気・ケガ

障害年金の対象は、手足の障害などの「外部障害」だけではありません。精神疾患やがん、糖尿病などの「内部障害」も広く対象になります。

障害年金の主な対象疾患

- 外部障害:眼の障害、聴覚の障害、肢体(手足など)の障害

- 精神障害:統合失調症、うつ病、双極性障害、てんかん、認知症、知的障害、発達障害など

- 内部障害:呼吸器疾患、腎疾患、肝疾患、心疾患、血液・造血器疾患、糖尿病、がんなど

ここで重要なのは、病名ではなく「生活や就労にどれだけ支障があるか」が判断基準になるという点です。同じ病名でも、障害の程度によって1級・2級・3級と等級が分かれます。

医師の診断書に、日常生活の制限や就労状況が具体的に記載されることが極めて重要です。診断書の書き方次第で認定結果が変わることもあるため、障害年金の診断書作成に慣れた医師に依頼することをおすすめします。

スポンサーリンク

障害基礎年金の受給要件と金額

障害基礎年金は、初診日に国民年金に加入していた方が対象です。受給するには、以下の3つの要件をすべて満たす必要があります。

要件①:初診日要件

初診日に国民年金に加入していること。または、20歳前や60歳以上65歳未満の未加入期間に初診日があること。

20歳前の傷病による障害基礎年金には、本人の所得制限がある点に注意してください。保険料を納めていない期間の障害に対する給付であるため、前年の所得が一定額(単身の場合、約376万円で半額停止、約479万円で全額停止)を超えると支給が制限されます。

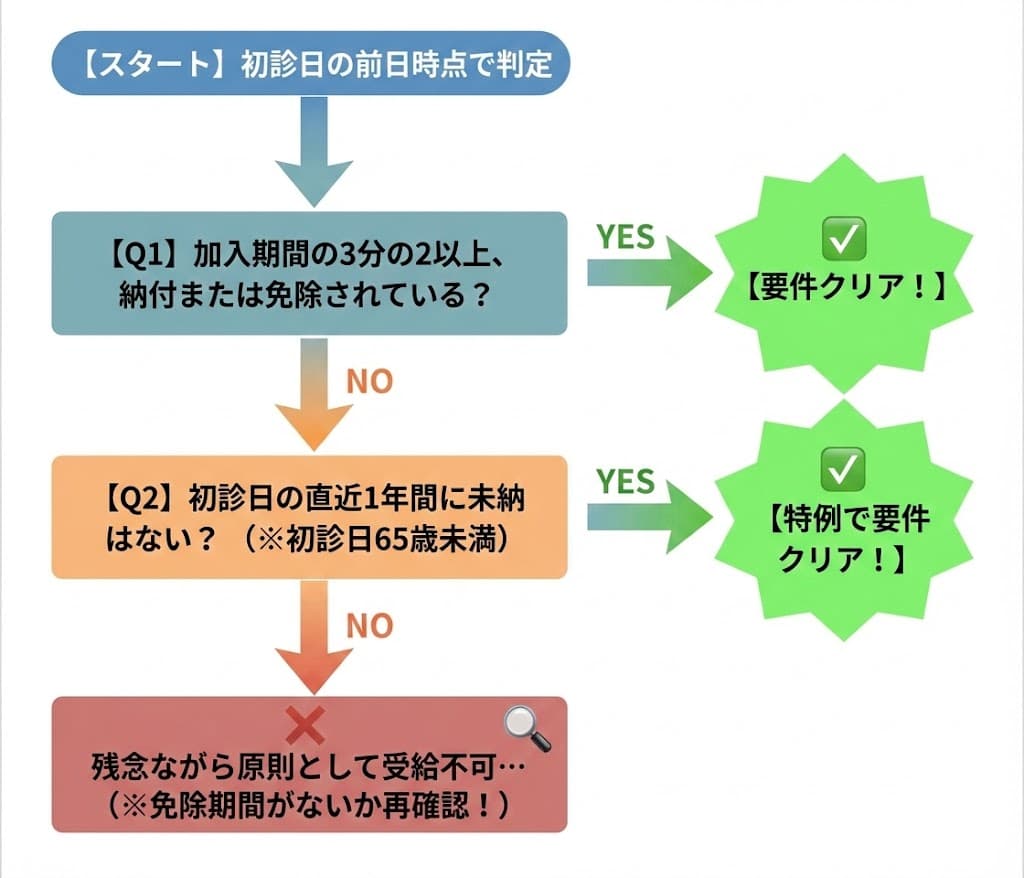

要件②:保険料納付要件

初診日の前日時点で、以下のいずれかを満たしていることが必要です。

保険料納付要件(2つのうちどちらかを満たせばOK)

- 原則(3分の2要件):初診日のある月の前々月までの公的年金加入期間のうち、3分の2以上が納付または免除されていること

- 特例(直近1年要件):初診日のある月の前々月までの直近1年間に保険料の未納がないこと(※初診日に65歳未満であり、令和18年3月末までに初診日がある場合の特例)

この要件は「初診日の前日」時点で判定されます。初診日の後に慌てて保険料を納付しても、要件を満たしたことにはなりません。ここを知らずに請求できなかった方は実際にいます。

また、学生納付特例や納付猶予を受けていた期間は「免除期間」として扱われ、納付要件を満たします。未納と免除はまったく別物です。経済的に厳しい場合は、必ず免除手続きをしておきましょう。手続きをしているかどうかで、将来の障害年金を受け取れるかどうかが変わります。

要件③:障害状態要件

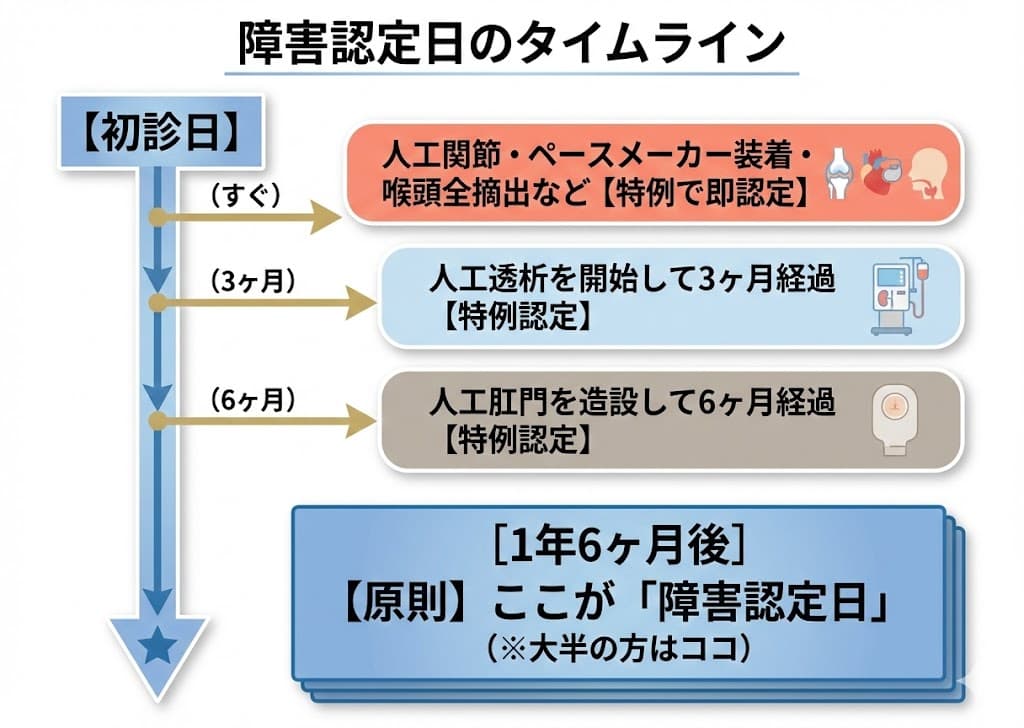

障害認定日に、国が定めた障害等級(1級または2級)に該当する障害状態であること。

障害認定日は、原則として初診日から1年6ヶ月を経過した日です。

ただし、1年6ヶ月を待たずに障害認定日が到来するケースもあります。

- 人工透析を開始して3ヶ月を経過した日

- 手足を切断した日(切断日が障害認定日)

- 心臓ペースメーカーや人工弁を装着した日

- 人工関節を挿入置換した日

- 人工肛門を造設した日から6ヶ月を経過した日

- 喉頭全摘出をした日

- 在宅酸素療法を開始した日

上記のように特定の状態で「症状が固定した」とみなされる場合は、障害認定日が1年6ヶ月より前になるケースがあります。該当しそうな方は年金事務所で確認してください。

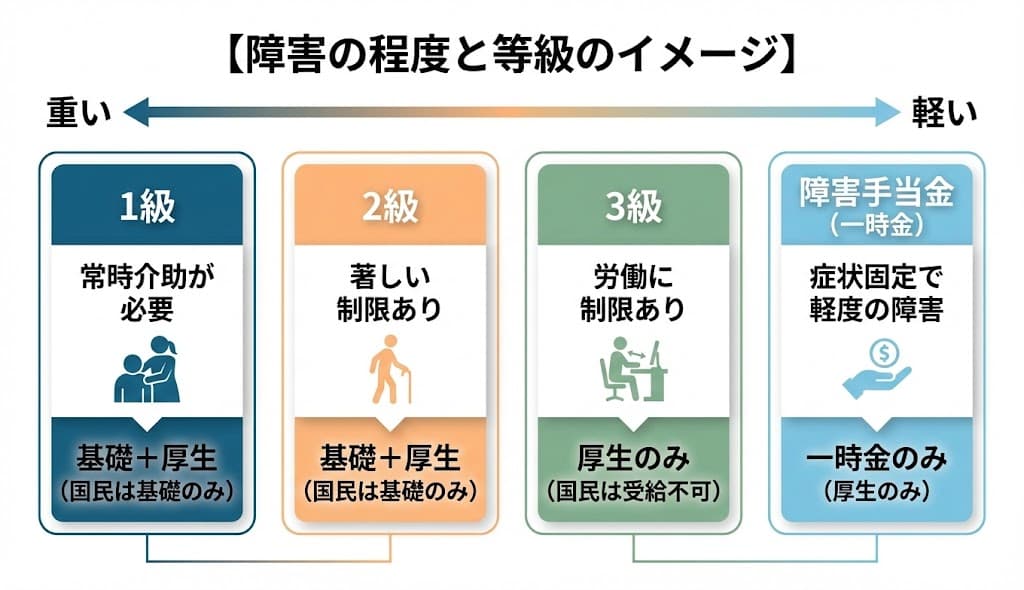

障害等級1級・2級の目安

障害基礎年金は1級と2級があります。それぞれの目安は以下のとおりです。

| 等級 | 日常生活の状態 | 具体例 |

|---|---|---|

| 1級 | 他人の介助がなければ日常生活がほとんどできない | 両上肢・両下肢の機能に著しい障害、両眼の視力の和が0.04以下、両耳の聴力レベルが100デシベル以上など |

| 2級 | 日常生活に著しい制限がある(必ずしも他人の助けは不要だが、かなりの制約がある) | 1上肢・1下肢の機能に著しい障害、両眼の視力の和が0.05〜0.08以下、両耳の聴力レベルが90デシベル以上など |

精神疾患の場合、1級は「常時援助が必要な状態」、2級は「日常生活に著しい制限がある状態」が基準になります。一人で外出できない、服薬管理ができない、金銭管理ができないといった状態が目安です。

障害基礎年金の支給額

障害基礎年金の年金額(参考:2026年度)

- 1級:1,072,875円 + 子の加算

- 2級:858,300円 + 子の加算

子の加算額:第1子・第2子 各246,900円/第3子以降 各82,300円

※金額は2026年度(令和8年度)のものです。毎年度、物価等の変動により改定されます。

※子とは、18歳到達年度の末日(3月31日)を経過していない子、または20歳未満で障害等級1級・2級の障害がある子を指します。

【計算例】本人が1級、子ども2人(15歳・12歳)の場合

- 本人分:1,072,875円

- 子の加算:246,900円 × 2人 = 493,800円

- 合計:1,566,675円(年額)

月額にすると約13万円です。これだけで家計をまかなうのは厳しいかもしれませんが、障害者手帳による医療費助成、税金の減免、自立支援医療制度など、他の福祉制度と組み合わせることで負担を軽減できます。

障害厚生年金の受給要件と金額

障害厚生年金は、初診日に厚生年金に加入していた方が対象です。1級・2級に認定されれば、障害基礎年金に上乗せして支給されるため、受給額が大きくなります。

障害厚生年金の3つの要件

①初診日要件:厚生年金に加入している間に、障害の原因となった傷病で初めて医師の診療を受けたこと。

②保険料納付要件:障害基礎年金と同じです(3分の2要件または直近1年要件)。

③障害状態要件:障害認定日に1級・2級・3級のいずれかに該当すること。

障害厚生年金の大きな特徴は、3級が設けられていることです。障害基礎年金は1級・2級のみですが、厚生年金加入者は3級でも受給できます。

さらに、障害の程度が3級にも該当しない軽い場合でも、初診日から5年以内に症状が固定すれば「障害手当金(一時金)」が支給されます。

3級の等級基準

3級は「日常生活には大きな支障はないが、労働に制限がある」程度の障害を想定しています。

| 等級 | 状態の目安 | 具体例 |

|---|---|---|

| 3級 | 労働が著しい制限を受ける、または著しい制限を加えることを必要とする | 両眼の視力が0.1以下、両耳の聴力が40cm以上では通常の話声を解することができない程度など |

| 障害手当金 | 3級に該当しない程度の障害が固定したとき | 初診日から5年以内に症状固定し、一定の障害状態にある場合(一時金として支給) |

たとえば、フルタイム勤務は難しいが短時間なら働ける、配置転換や業務軽減が必要、といった状態が3級のイメージです。

障害厚生年金の支給額

障害厚生年金の年金額(参考:2026年度)

- 1級:報酬比例の年金額 × 1.25 + 配偶者加給年金額(246,900円)+ 障害基礎年金1級

- 2級:報酬比例の年金額 + 配偶者加給年金額(246,900円)+ 障害基礎年金2級

- 3級:報酬比例の年金額のみ(最低保障額 643,700円)

※配偶者加給年金額は、受給者に65歳未満の生計維持関係にある配偶者がいる場合に加算されます。

※金額は2026年度(令和8年度)のものです。

1級・2級は障害基礎年金と障害厚生年金の両方が支給されるため、かなりの金額になります。3級は障害厚生年金のみですが、最低保障額(643,700円)があるため、加入期間が短くても一定額は確保されます。

報酬比例部分の計算方法

報酬比例部分の年金額は、厚生年金加入中の平均給与と加入月数で決まります。

計算式は複雑ですが、ざっくり言えば「会社員時代の給料が高く、加入期間が長いほど年金額が増える」仕組みです。

ここで重要な特例があります。厚生年金の加入期間が300月(25年)未満でも、300月とみなして計算されるのです。たとえば入社3年目で障害状態になった場合でも、25年加入したものとして計算されます。若い方でも一定額が保障される、ありがたい仕組みです。

具体的な金額を知りたい方は、年金事務所で「年金見込額試算」を依頼してみてください。

スポンサーリンク

障害年金の受給額シミュレーション

「結局いくらもらえるの?」という方のために、典型的なケースの受給額をまとめました。

| ケース | 等級 | 障害基礎年金 | 障害厚生年金(目安) | 子・配偶者加算 | 年額合計(目安) |

|---|---|---|---|---|---|

| 会社員・子2人 | 1級 | 1,072,875円 | 約74万円 | 子の加算 493,800円+配偶者 246,900円 | 約255万円 |

| 会社員・子なし独身 | 2級 | 858,300円 | 約59万円 | なし | 約144万円 |

| 会社員・子なし独身 | 3級 | − | 約64万円 | なし | 約64万円(最低保障) |

| 自営業・子2人 | 1級 | 1,072,875円 | − | 子の加算 493,800円 | 約156万円 |

| 自営業・子なし独身 | 2級 | 858,300円 | − | なし | 約85万円 |

| 自営業・子なし独身 | 3級相当 | − | − | なし | 0円(3級は基礎年金にない) |

※障害厚生年金の金額は、平均標準報酬月額30〜35万円程度・300月みなし計算を想定した概算です。実際は個人により異なります。

注目すべきは、自営業(国民年金のみ)で3級相当の障害状態の場合、障害年金がゼロになる点です。厚生年金加入者との差は歴然です。フリーランスや自営業の方は、民間の就業不能保険なども検討しておくべきでしょう。

障害年金を請求する流れと必要書類

障害年金の請求は、書類を揃えるのが大変です。しかし、手順を知っておけば一つずつ進められます。

請求先

- 障害基礎年金:お住まいの市区町村の国民年金窓口

- 障害厚生年金:年金事務所または年金相談センター

どちらに該当するか迷う場合は、まず年金事務所に相談すれば、初診日の確認や必要書類の説明を受けられます。

必要書類

【障害年金の請求に必要な主な書類】

- 年金請求書(障害基礎年金用または障害厚生年金用)

- 年金手帳またはマイナンバーカード

- 戸籍謄本、住民票など(請求日から6ヶ月以内のもの)

- 医師の診断書(障害認定日と請求日が1年以上離れている場合は2通必要)

- 受診状況等証明書(初診の医療機関と診断書作成医療機関が異なる場合)

- 病歴・就労状況等申立書(発病から現在までの経過を自分で記入)

- 受取先金融機関の通帳コピー(本人名義)

障害の種類や状況によって追加書類が必要になることがあります。二度手間を防ぐためにも、事前に年金事務所へ電話で確認してから準備を始めてください。

診断書が審査結果を左右する

障害年金の審査で最も重視されるのが医師の診断書です。診断書の記載内容によって、認定されるかどうか、何級になるかが決まります。

診断書には「日常生活の制限」「就労状況」「症状の程度」などを詳しく記載する欄があります。医師が実際の生活状況を把握していないと、実態よりも軽く書かれてしまうことがあります。

診察時には、日常生活で困っていることを具体的に伝えてください。「調理ができない」「一人で外出が難しい」「金銭管理ができない」など、できるだけ具体的に伝えることが大切です。

病歴・就労状況等申立書の書き方

この書類は、発病から現在までの経過を自分の言葉で記入するものです。診断書と並んで審査で重視される書類ですが、「何を書けばいいかわからない」という方がとても多い書類でもあります。

ポイントは、時系列で「症状の変化」「通院状況」「就労状況」「日常生活で困っていたこと」を具体的に書くこと。抽象的な表現(「つらかった」「大変だった」)ではなく、事実を具体的に書くことが重要です。

【病歴・就労状況等申立書で書くべきポイント】

- 発病時期と初めて受診するまでの経過

- 各期間の通院頻度と治療内容

- 症状によって日常生活で具体的にできなかったこと

- 就労していた場合、どのような配慮を受けていたか

- 休職・退職した場合、その理由と時期

請求から支給までの期間

請求してから結果が出るまで、通常3〜4ヶ月かかります。審査が長引く場合は半年以上かかることもあります。

認定されれば、障害認定日の翌月分から年金が支給されます。請求が遅れた場合でも、最大5年前までさかのぼって受給可能です(時効5年)。

スポンサーリンク

働きながら障害年金はもらえるのか

「働いていたら障害年金はもらえないのでは?」。これは非常に多い誤解です。

障害年金は「働けないこと」が要件ではありません。「障害の状態にあること」が要件です。

実際に、働きながら障害年金を受給している方は多くいます。特に精神疾患の場合、「短時間勤務や軽作業なら可能だが、フルタイムや責任ある仕事は難しい」という状態で受給しているケースは珍しくありません。

ただし、就労状況は診断書に記載され、審査の判断材料になります。「フルタイムで正社員として問題なく勤務している」と記載されていると、障害の程度が軽いと判断される可能性があります。実際の就労実態(配慮を受けている、体調に波がある、短時間勤務であるなど)を正確に伝えることが大切です。

障害が軽くなったら支給停止になる?

障害年金は、定期的に「障害状態確認届(診断書)」の提出を求められます。更新は1年〜5年ごとで、障害の種類や程度によって異なります。

更新時に障害の程度が軽くなっていると判断されれば、等級が下がったり、支給停止になったりすることがあります。逆に、障害が重くなった場合は等級を上げる請求(額改定請求)もできます。

傷病手当金との違い

よく混同されるのが「傷病手当金」です。この2つはまったく別の制度です。

| 項目 | 障害年金 | 傷病手当金 |

|---|---|---|

| 制度 | 国民年金・厚生年金 | 健康保険 |

| 受給の条件 | 障害状態にあること | 働けない状態であること |

| 就労 | 働きながらでも受給可能 | 働いていないことが要件 |

| 支給期間 | 障害状態が続く限り(更新あり) | 最長1年6ヶ月 |

傷病手当金を受給している間に障害年金の請求準備を進める方も多くいます。傷病手当金の受給期間は最長1年6ヶ月なので、それまでに障害年金の手続きを進めておくのが理想的です。

まとめ|障害年金で押さえるべきポイント

障害年金は、病気やケガで生活や仕事に支障が出たときの重要な生活保障です。制度は複雑ですが、核心は以下のとおりです。

まず、初診日にどの年金に加入していたかで、受け取れる年金の種類と金額が決まります。厚生年金加入者は3級でも受給でき、障害基礎年金との2階建てになるため、金額に大きな差が出ます。

次に、保険料納付要件を満たしていなければ受給できません。「未納」と「免除」はまったく別物です。経済的に厳しいときこそ、免除手続きを忘れないでください。

そして、診断書の記載内容が認定結果を左右します。医師に日常生活の困りごとを具体的に伝え、障害年金に詳しい医師や専門家のサポートを受けることで、適正な等級で認定される可能性が高まります。

障害年金は「働きながらでも受給できる」制度です。迷ったら、まずは年金事務所に相談してみてください。請求するかどうかは、そのあとで判断しても遅くありません。

よくある質問

Q. 障害年金はいつから請求できますか?

原則として、初診日から1年6ヶ月を経過した日(障害認定日)から請求できます。ただし、人工透析の開始から3ヶ月経過、手足の切断、ペースメーカー装着など、特定の状態で「症状が固定した」とみなされる場合は、1年6ヶ月を待たずに請求可能です。

Q. 過去にさかのぼって受給できますか?

障害認定日に障害状態だったことが証明できれば、最大5年前までさかのぼって受給できます。ただし、障害認定日当時の診断書が必要です。当時のカルテが残っていない場合は、さかのぼり請求が難しくなります。

Q. 精神疾患でも障害年金はもらえますか?

もらえます。うつ病、双極性障害、統合失調症、発達障害、認知症など精神疾患も障害年金の対象です。日常生活や就労にどの程度支障があるかが判断基準となります。

Q. 初診日の証明ができない場合はどうすればいいですか?

初診の病院が廃院している、カルテが破棄されているなどの場合でも、2番目以降の病院の証明書や第三者証明(初診日当時のことを知る人の証言)などで対応できるケースがあります。年金事務所に相談してください。

Q. 会社を退職した後に症状が悪化した場合はどうなりますか?

初診日が在職中(厚生年金加入中)であれば、退職後に悪化しても障害厚生年金を請求できます。重要なのは「初診日の時点でどの年金に加入していたか」です。退職後に初めて受診した場合は、国民年金加入期間となり、障害基礎年金の対象になります。

Q. 障害年金を受給していることは会社にバレますか?

障害年金は日本年金機構から直接本人の口座に振り込まれるため、原則として会社に通知されることはありません。ただし、年末調整や確定申告で障害者控除を申請する場合など、手続きの内容から推測される可能性はあります。

Q. 障害年金と老齢年金は両方もらえますか?

65歳未満の場合は、障害年金と老齢年金のどちらか一方を選択します。65歳以降は組み合わせのルールがあり、たとえば「障害基礎年金+老齢厚生年金」という受け取り方も可能です。どちらが有利かは人によって異なるため、年金事務所で試算してもらいましょう。

参考・出典

- 日本年金機構「障害基礎年金の受給要件・請求時期・年金額」

- 日本年金機構「障害厚生年金の受給要件・請求時期・年金額」

- 厚生労働省「令和8年度の年金額改定についてお知らせします」