「年金の保険料って、結局いくら払っているんだろう?」

毎月の給与明細を見ても、天引きされている金額の根拠がわからない。自営業になったら、急に自分で払う金額が増えた気がする。そんな疑問を感じたことはありませんか?

年金制度は「国民年金」と「厚生年金」の2つに分かれており、あなたの働き方によって保険料の仕組みがまったく異なります。会社員なら給与に応じて自動的に決まりますが、自営業やフリーランスの方は定額の保険料を自分で納める必要があります。

この記事では、国民年金・厚生年金それぞれの保険料額、計算方法、そしてお得な前納制度まで、知っておくべきポイントをまとめました。「自分はいくら払っていて、どう決まっているのか」がスッキリわかるはずです。

■目次

スポンサーリンク

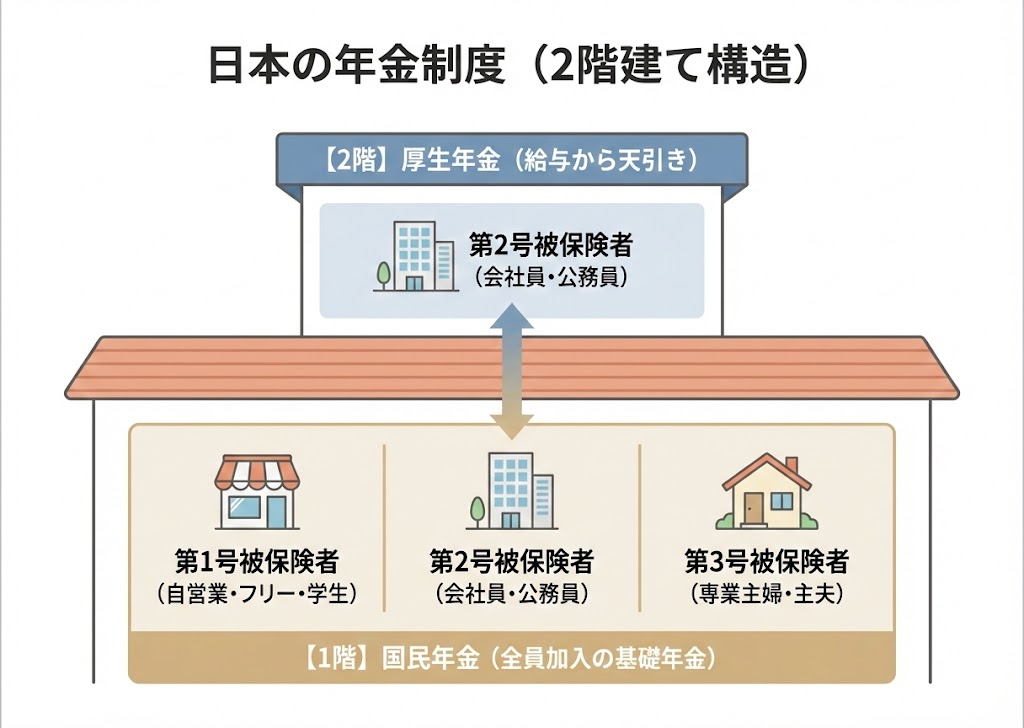

年金制度の基本|国民年金と厚生年金の違い

日本の公的年金は、大きく「国民年金(基礎年金)」と「厚生年金」の2階建て構造になっています。日本に住んでいる20歳から60歳未満のすべての人が、いずれかの形で加入する義務があります。

年金は、現役世代が保険料を負担することで高齢者世代の年金給付を支える「世代間の支え合い」の仕組みです。自分が将来受け取る年金の原資にもなるため、保険料の内容を正しく理解しておくことが大切です。

国民年金と厚生年金では、保険料を負担する対象者が異なります。以下の表で確認してみましょう。

| 保険対象 | 被保険者種類 | 該当者 |

|---|---|---|

| 国民年金 | 第1号被保険者 | 日本国内に住んでいる20歳以上60歳未満の自営業者、農業・漁業従事者、学生および無職の方とその配偶者(第3号被保険者でない方) |

| 厚生年金 | 第2号被保険者 | 正社員等フルタイムで厚生年金に加入している会社員や公務員の方 |

| 被扶養配偶者(負担なし) | 第3号被保険者 | 第2号被保険者に扶養されている方で、原則として年収130万円未満の20歳以上60歳未満の方(※詳細な基準は健康保険の扶養判定等によります) |

ポイントを整理すると、以下のとおりです。

- 国民年金は「第1号被保険者」が対象。自営業者・フリーランス・学生・無職の方が該当します。

- 厚生年金は「第2号被保険者」が対象。会社員や公務員など、勤務先の厚生年金に加入している方です。

- 第3号被保険者は、第2号被保険者に扶養されている配偶者で、保険料の個人負担はありません。

では、それぞれの保険料がいくらなのかを見ていきましょう。

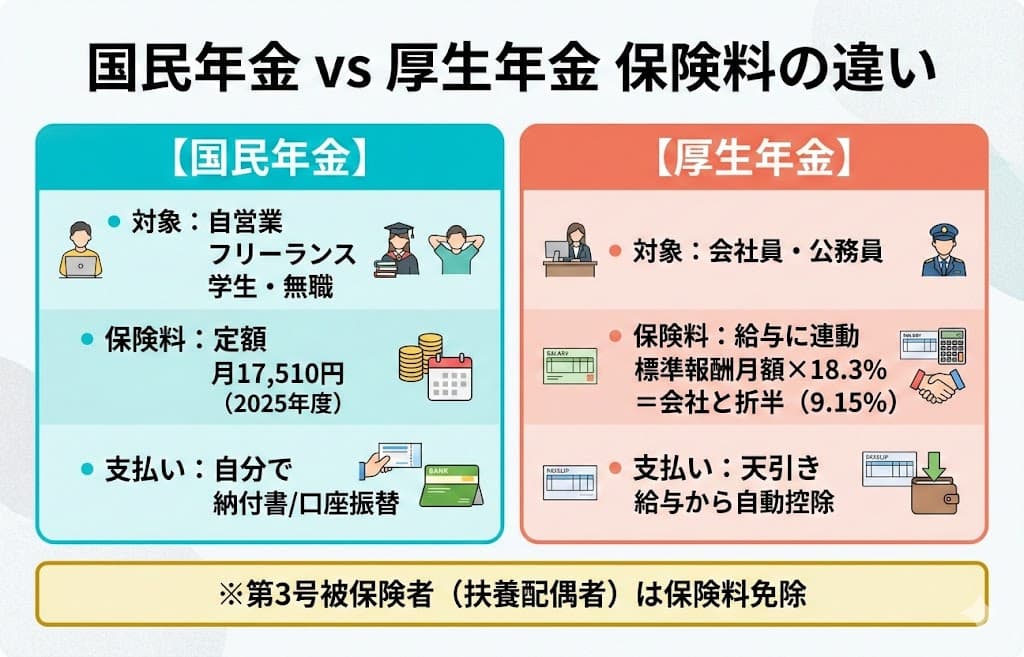

国民年金の保険料|定額制でいくら?

国民年金(第1号被保険者)の保険料は、所得に関係なく全員一律の定額です。金額は毎年度、物価や賃金の変動に基づいて見直されます。

以下は近年の国民年金保険料の推移です。

| 年度 | 月額 | 年額 |

|---|---|---|

| 2023年度(令和5年) | 16,520円 | 198,240円 |

| 2024年度(令和6年) | 16,980円 | 203,760円 |

| 2025年度(令和7年) | 17,510円 | 210,120円 |

| 2026年度(令和8年) | 17,920円 | 215,040円 |

近年は段階的に引き上げられており、最新の2026年度は月額17,920円で、年間にすると約21万5千円の負担になります。

国民年金保険料のポイント

- 所得に関係なく全員同じ額

- 毎年度、物価や賃金の変動に基づいて改定される

- 納期限は翌月末日(例:4月分は5月末まで)

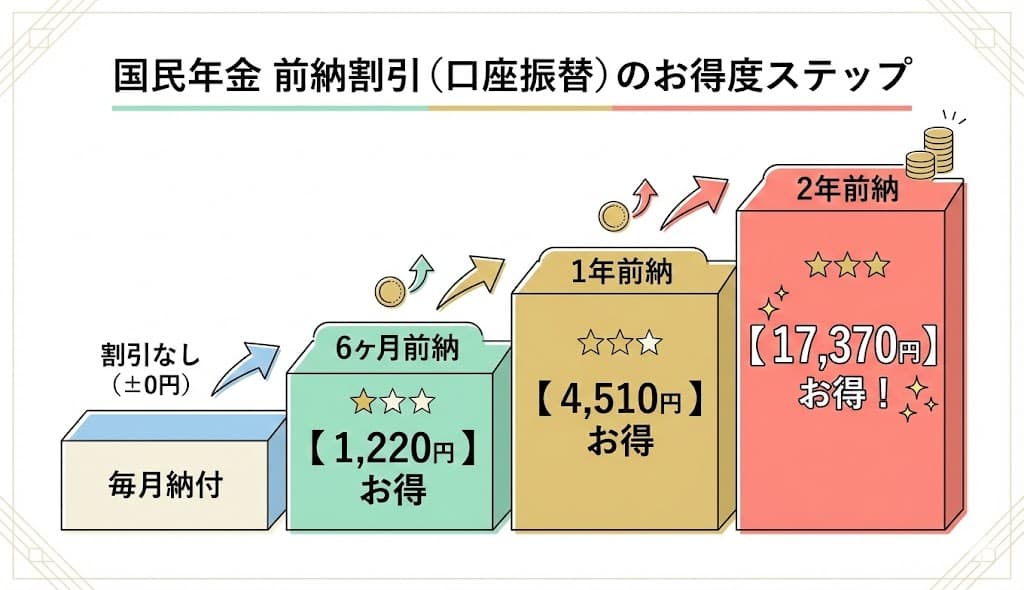

お得な前納払いで割引を受けよう

国民年金には「前納制度」があり、まとめて前払いすることで保険料が割引されます。まとまった出費にはなりますが、長い目で見ると確実に得する方法です。

支払い方法によって割引額が異なりますが、口座振替が最も割引額が大きく設定されています。

口座振替での前納割引額(2026年度の場合)

- 6ヶ月前納:1,220円お得

- 1年前納:4,510円お得

- 2年前納:17,370円お得

クレジットカード払いでも前納は可能ですが、割引額は現金(納付書)払いと同じになり、口座振替より少し少なくなります。

前納を利用するには事前申請が必要です。例えば、その年度の1年前納・2年前納を申し込む場合の期限は毎年2月末頃です(※正確な申込期限は年金事務所の案内等で必ずご確認ください)。検討中の方は早めに手続きしましょう。

スポンサーリンク

厚生年金の保険料|給与で変わる仕組み

厚生年金の保険料は、国民年金のような定額制ではありません。毎月の給与額(標準報酬月額)に保険料率をかけて計算されます。

さらに、厚生年金保険料は会社と従業員で半分ずつ負担(労使折半)する仕組みです。給与明細に記載されている天引き額は、すでに折半された後の金額です。

| 保険料の種類 | 計算方法 |

|---|---|

| 毎月の保険料額 | 標準報酬月額 × 保険料率(18.3%) |

| 賞与の保険料額 | 標準賞与額 × 保険料率(18.3%) |

保険料率は18.3%で固定されています(2017年9月以降)。あなたが実際に負担するのは、その半分の9.15%です。

標準報酬月額とは?含まれるもの

「標準報酬月額」とは、毎月の給与を一定の幅で区分した金額のことです。基本給だけでなく、残業手当・通勤手当・住宅手当なども含まれます。

標準報酬月額に含まれるもの

- 基本給

- 残業手当(時間外手当)

- 通勤手当

- 住宅手当、家族手当などの各種手当

- 会社が提供する宿舎費や食事代などの現物給与

標準報酬月額は、毎年4月・5月・6月の3ヶ月の給与の平均額をもとに決定され、その年の9月から翌年8月まで適用されます(定時決定)。

大幅な昇給や減給があった場合は、随時改定によって途中で変更されることもあります。

厚生年金保険料額表(等級別)

現在の標準報酬月額は1等級(88,000円)から32等級(650,000円)までの32等級に分かれています。以下が保険料額の一覧です。

| 等級 | 標準報酬月額 | 報酬月額(円) | 全額(18.3%) | 折半額(9.15%) |

|---|---|---|---|---|

| 1 | 88,000 | 〜 93,000 | 16,104 | 8,052 |

| 2 | 98,000 | 93,000 〜 101,000 | 17,934 | 8,967 |

| 3 | 104,000 | 101,000 〜 107,000 | 19,032 | 9,516 |

| 4 | 110,000 | 107,000 〜 114,000 | 20,130 | 10,065 |

| 5 | 118,000 | 114,000 〜 122,000 | 21,594 | 10,797 |

| 6 | 126,000 | 122,000 〜 130,000 | 23,058 | 11,529 |

| 7 | 134,000 | 130,000 〜 138,000 | 24,522 | 12,261 |

| 8 | 142,000 | 138,000 〜 146,000 | 25,986 | 12,993 |

| 9 | 150,000 | 146,000 〜 155,000 | 27,450 | 13,725 |

| 10 | 160,000 | 155,000 〜 165,000 | 29,280 | 14,640 |

| 11 | 170,000 | 165,000 〜 175,000 | 31,110 | 15,555 |

| 12 | 180,000 | 175,000 〜 185,000 | 32,940 | 16,470 |

| 13 | 190,000 | 185,000 〜 195,000 | 34,770 | 17,385 |

| 14 | 200,000 | 195,000 〜 210,000 | 36,600 | 18,300 |

| 15 | 220,000 | 210,000 〜 230,000 | 40,260 | 20,130 |

| 16 | 240,000 | 230,000 〜 250,000 | 43,920 | 21,960 |

| 17 | 260,000 | 250,000 〜 270,000 | 47,580 | 23,790 |

| 18 | 280,000 | 270,000 〜 290,000 | 51,240 | 25,620 |

| 19 | 300,000 | 290,000 〜 310,000 | 54,900 | 27,450 |

| 20 | 320,000 | 310,000 〜 330,000 | 58,560 | 29,280 |

| 21 | 340,000 | 330,000 〜 350,000 | 62,220 | 31,110 |

| 22 | 360,000 | 350,000 〜 370,000 | 65,880 | 32,940 |

| 23 | 380,000 | 370,000 〜 395,000 | 69,540 | 34,770 |

| 24 | 410,000 | 395,000 〜 425,000 | 75,030 | 37,515 |

| 25 | 440,000 | 425,000 〜 455,000 | 80,520 | 40,260 |

| 26 | 470,000 | 455,000 〜 485,000 | 86,010 | 43,005 |

| 27 | 500,000 | 485,000 〜 515,000 | 91,500 | 45,750 |

| 28 | 530,000 | 515,000 〜 545,000 | 96,990 | 48,495 |

| 29 | 560,000 | 545,000 〜 575,000 | 102,480 | 51,240 |

| 30 | 590,000 | 575,000 〜 605,000 | 107,970 | 53,985 |

| 31 | 620,000 | 605,000 〜 635,000 | 113,460 | 56,730 |

| 32 | 650,000 | 635,000 〜 | 118,950 | 59,475 |

※保険料率18.3%は2017年9月以降固定されており、等級表の金額自体は変更されていません。

たとえば、標準報酬月額が30万円(等級19)の場合、保険料の全額は54,900円ですが、あなたが実際に負担するのは折半額の27,450円です。

保険料が払えない場合の救済制度

国民年金の保険料は定額制のため、収入が少ない時期には負担が重く感じることもあるでしょう。そんなときに活用できるのが免除・猶予制度です。

「払えないから放置する」のは絶対にNGです。未納のままにすると、将来の年金額が減るだけでなく、万が一のときに障害年金や遺族年金を受け取れなくなるリスクもあります。

主な免除・猶予制度

- 全額免除:前年所得が一定以下の場合、保険料が全額免除

- 一部免除(4分の3免除・半額免除・4分の1免除):所得に応じた段階的な減額

- 納付猶予制度:50歳未満の方が対象。保険料の支払いを先延ばしにできる(令和12年6月までの時限措置)

- 学生納付特例:学生の方が対象。在学中の保険料納付を猶予

免除や猶予が認められた期間は、未納とは異なり「年金の受給資格期間」に算入されます。

ただし、将来の年金額への反映度合いが異なります。全額免除の場合は将来の年金額に1/2が反映されますが、納付猶予の場合は年金額には全く反映されません。将来の年金額を減らしたくない場合は、経済的な余裕ができたときに「追納(後から納めること)」をするのがおすすめです。

申請は住所地の市区町村役場や年金事務所で行えます。経済的に厳しい状況になったら、まずは相談してみてください。

スポンサーリンク

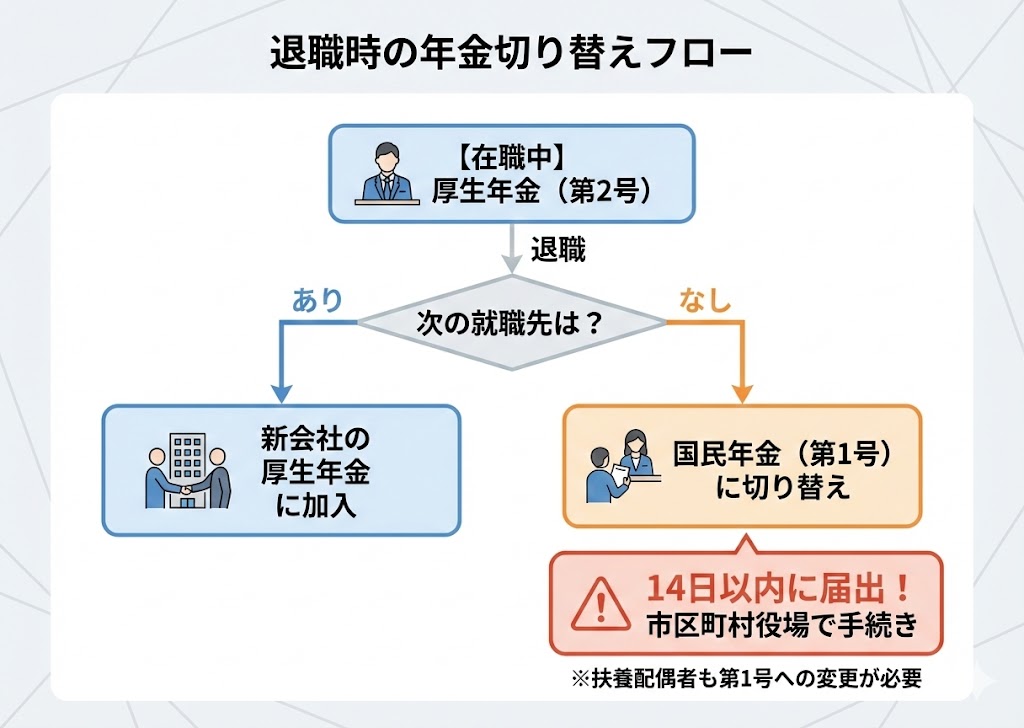

退職・転職時に知っておくべき年金の切り替え

会社を退職すると、厚生年金の資格を失います。次の就職先が決まっていない場合は、自分で国民年金(第1号被保険者)への切り替え手続きが必要です。

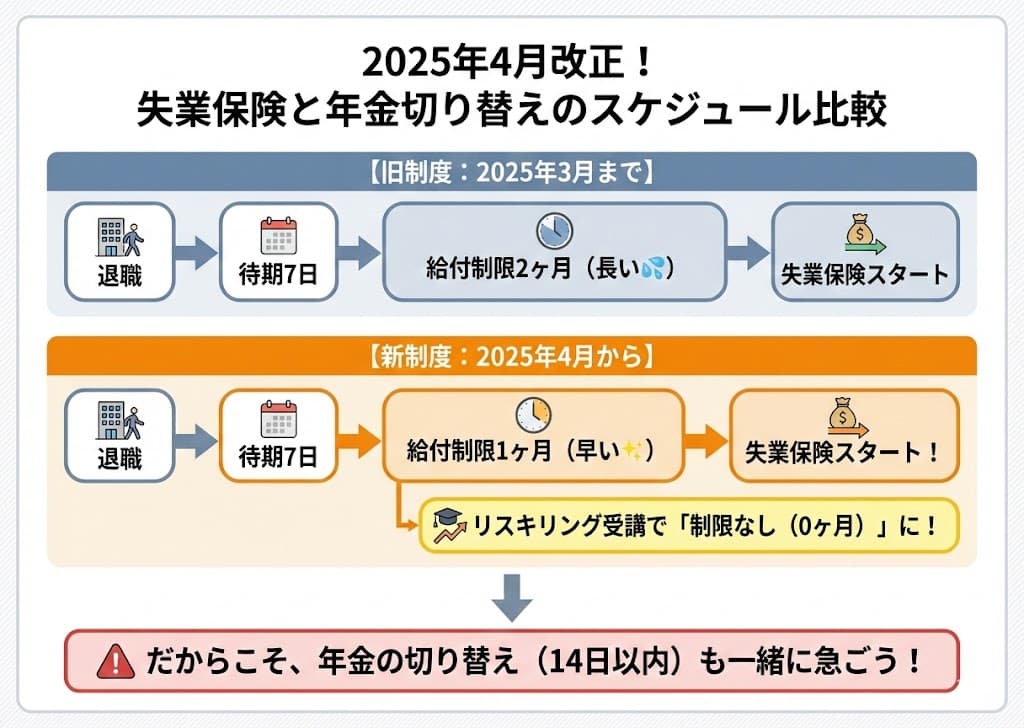

「退職したら自動的に切り替わるのでは?」と思いがちですが、退職後、原則14日以内(※お住まいの自治体の案内に従ってください)に自分で市区町村役場への届け出が必要です。届出が遅れると未納期間が発生してしまいます。

2025年4月の法改正で失業保険がもらいやすくなりました!

2025年4月の雇用保険法改正により、自己都合退職時の失業保険の「給付制限期間」が、原則2ヶ月から1ヶ月に短縮されました。さらに、自ら教育訓練(リスキリング等)を受講する場合は、給付制限が完全に解除されます。

※ただし、過去5年間の退職歴や重責解雇などにより給付制限が3ヶ月となる場合があります。

失業保険の手続きがスムーズに進む分、年金の切り替えも忘れずに早めに済ませましょう。

【退職時の年金切り替え手続きに必要なもの】

- 年金手帳または基礎年金番号通知書、マイナンバーカード

- 退職日が確認できる書類(離職票・退職証明書・資格喪失確認通知書など)

- 本人確認書類(運転免許証など)

扶養されていた配偶者(第3号被保険者)も、退職に伴い第1号被保険者への変更が必要になります。忘れがちなポイントなので注意しましょう。

まとめ|年金保険料の仕組みを理解して損をしない

年金の保険料は、あなたの働き方によって「定額」か「給与連動」かが変わります。

- 国民年金:月額17,920円(2026年度)の定額。前納すれば割引あり。

- 厚生年金:給与の18.3%を会社と折半。実質負担は9.15%。

- 払えない場合は免除・猶予制度を活用する。放置(未納)は絶対にしない。

- 退職・転職時は原則14日以内に切り替え手続きを行う。2025年4月から失業保険の給付制限も短縮されたため、各手続きは早めに進める。

年金は将来の自分を守る大切な制度です。「よくわからないから放置」ではなく、仕組みを理解したうえで、使える制度はしっかり活用していきましょう。

スポンサーリンク

よくある質問(FAQ)

Q. 国民年金と厚生年金の両方を払う必要がありますか?

いいえ。厚生年金に加入している会社員・公務員の方は、厚生年金保険料の中に国民年金(基礎年金)分が含まれています。別途、国民年金を払う必要はありません。

Q. 厚生年金の保険料は自分で計算できますか?

はい。給与明細に記載されている「標準報酬月額」に9.15%をかけると、自己負担分の概算がわかります。正確な金額は本記事の保険料額表で等級を確認してください。

Q. 国民年金の前納はクレジットカードでもできますか?

はい。口座振替・クレジットカード・現金(納付書)の3つの方法で前納できます。ただし、口座振替が最も割引額が大きくなります。

Q. 退職後に年金の切り替えを忘れたらどうなりますか?

届出をしないと未納期間が発生し、将来の年金受給額が減る可能性があります。また、障害年金や遺族年金の受給資格にも影響します。気づいた時点で速やかに手続きしましょう。

Q. 国民年金の保険料を払えない場合、放置しても大丈夫ですか?

放置は絶対にNGです。免除・猶予制度を利用すれば、受給資格期間に算入されるだけでなく、全額免除期間分は年金額にも一定割合(1/2)が反映されます。市区町村役場や年金事務所に相談してください。

Q. パートやアルバイトでも厚生年金に入れますか?

一定の条件を満たせば加入対象になります。2024年10月からは従業員51人以上の企業で、週20時間以上・月額88,000円以上・2ヶ月超の雇用見込みがある方が対象です。

参考・出典

- 日本年金機構「国民年金保険料」

- 日本年金機構「国民年金保険料の前納」

- 厚生労働省「国民年金保険料の免除制度・納付猶予制度」

- 日本年金機構「厚生年金保険料額表」

- 厚生労働省「自己都合退職時の給付制限期間の短縮について」