「固定資産税って、結局いくらくらいかかるの?」「新築だと安くなるって聞いたけど、どのくらい?」

家を買ったあと、毎年必ずかかるのが固定資産税です。戸建てでもマンションでも、不動産を持っている限り支払い続ける税金です。金額は物件によって大きく異なりますが、年間10万〜20万円程度が一般的な目安になります。

ただし、新築住宅には税額が1/2になる軽減措置があり、住宅用地には評価額が1/6になる特例があります。逆に空き家を放置して自治体から「勧告」を受けると、税額が最大6倍に跳ね上がるケースも。知っているかどうかで、支払う金額の見通しに大きな差が出る税金です。

この記事では、固定資産税の計算方法、新築・マイホームの軽減措置、戸建て・マンション別の具体的な税額シミュレーション、そして空き家の注意点まで解説します。

■目次

スポンサーリンク

固定資産税とは|土地と建物に毎年かかる税金

固定資産税は、土地や建物を所有している人に毎年課税される地方税です。以下のような不動産が対象になります。

- 土地:住宅地、田畑、山林、牧場、原野など

- 家屋:住宅、店舗、工場、倉庫など

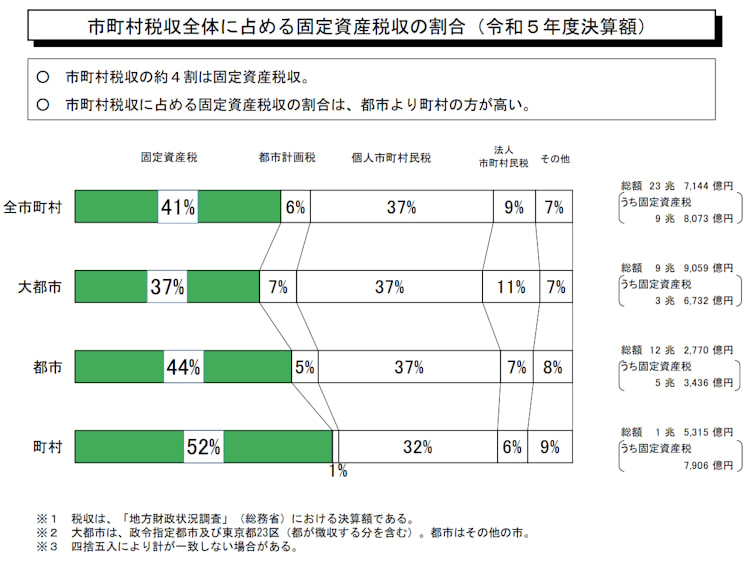

固定資産が所在する市町村(東京23区は都)に納税します。総務省の近年の統計(令和5年度決算等)によると、固定資産税の税収は年間約9.8兆円(約10兆円規模)にのぼり、市町村税の約4割を占める極めて重要な基幹税です。

ただし、評価額(課税標準となるべき額)が免税点未満の場合は課税されません。土地は30万円未満、家屋は20万円未満が免税点です。「持っている=必ず課税」ではない点も覚えておきましょう。

出典:総務省

固定資産税は何に使われている?

固定資産税は、市町村が提供するさまざまな公共サービスの財源として使われています。

- 道路や学校、公園などの公共施設の整備・維持

- 介護・福祉などの行政サービス

- 地域の防災・消防サービス

課税の基準日は「1月1日」

毎年1月1日時点で土地や建物を所有している人に、その1年分の固定資産税が課税されます。たとえば1月2日に不動産を売却しても、その年の自治体への納税義務者は元の所有者(売主)のままです。

ただし実務では、売買契約の中で引渡日を基準に日割り精算するのが一般的です。買主が引渡日以降の日数分の税額を、物件価格に上乗せして売主に支払う形で精算します。

固定資産税の計算方法|基本の計算式

固定資産税の税額は、以下の計算式で求めます。

固定資産税の計算式

固定資産税額 = 固定資産税評価額(課税標準額)× 税率1.4%(標準税率)

標準税率は1.4%ですが、市町村が条例で独自にこれより高い税率(1.5%や1.6%など)を設定している場合もあります。実際の税率は、お住まいの自治体に確認してください。

また、この計算式はあくまで基本形です。「マイホーム(住宅用地)」の場合は、後述する住宅用地の特例(1/6・1/3)や新築住宅の軽減(1/2)が適用されるため、評価額がそのまま課税対象になるケースはほとんどありません。ただし、更地や駐車場、店舗などの場合は、評価額に近い金額がそのまま課税標準になることがあります。

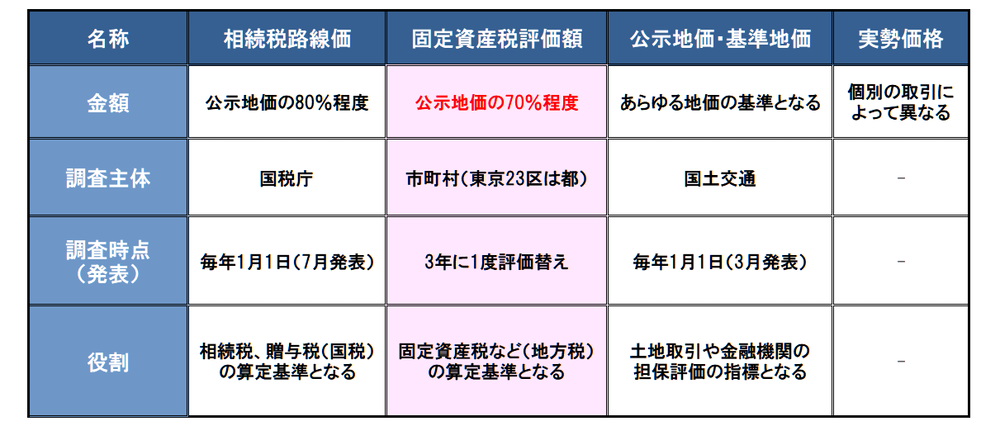

固定資産税評価額とは

固定資産税評価額とは、税額を計算するための基準となる価格です。地価の変動などに合わせ、市町村が3年ごとに評価替え(見直し)を行い、固定資産課税台帳に登録します。

直近の評価替えは2024年(令和6年)に行われました。次回の評価替えは2027年(令和9年)になります。

| 区分 | 評価額の決まり方 |

|---|---|

| 土地 | 公示価格の約70%が目安 |

| 建物 | 再建築費(同じ建物をもう一度建てた場合の費用)をベースに、経過年数による損耗分を差し引いて決定 |

自分の不動産の評価額は、市町村の税務課で固定資産課税台帳を閲覧するか、毎年届く納税通知書(課税明細書)で確認できます。また、国税庁の「財産評価基準」でも土地の参考値を調べられます。

スポンサーリンク

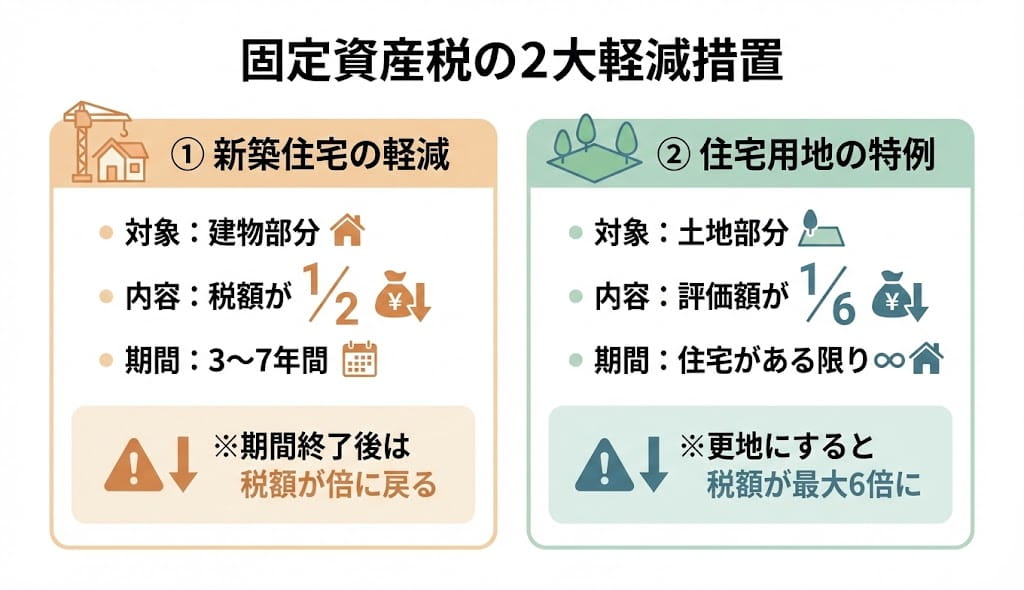

新築住宅の軽減措置|建物の税額が1/2に

新築住宅には、建物部分の固定資産税が一定期間「1/2」に減額される強力な軽減措置があります。

現行の制度では2026年3月31日までに新築された住宅が対象です。これまで期限が延長されてきた実績はあるものの、今後の税制改正で変更される可能性もあるため、購入を検討している方は最新の動向に注意してください。

| 住宅の種類 | 軽減期間 | 軽減内容 |

|---|---|---|

| 一般の一戸建て | 新築後3年間 | 床面積120㎡以下の部分が1/2 |

| 一般のマンション(3階建て以上の耐火構造等) | 新築後5年間 | 床面積120㎡以下の部分が1/2 |

| 認定長期優良住宅(一戸建て) | 新築後5年間 | 床面積120㎡以下の部分が1/2 |

| 認定長期優良住宅(マンション) | 新築後7年間 | 床面積120㎡以下の部分が1/2 |

※適用条件:居住部分の床面積が50㎡以上280㎡以下であること。

この軽減措置が終了した翌年から、建物部分の税額は本来の金額(倍額)に戻ります。新築の一戸建てなら4年目に「急に固定資産税が高くなった」と驚く方が非常に多いのですが、これは税金が上がったのではなく「軽減が終わっただけ」です。家計の予算を立てる際は注意しましょう。

住宅用地の特例|土地の税額を大幅に軽減

住宅が建っている土地(住宅用地)には、固定資産税の評価額そのものを大きく引き下げる特例措置が用意されています。

住宅用地の特例(固定資産税)

- 小規模住宅用地(200㎡以下の部分):評価額が 1/6 に軽減

- 一般住宅用地(200㎡を超える部分):評価額が 1/3 に軽減

土地の評価額がそのまま計算に使われると莫大な税金になってしまいますが、この特例があるおかげで、住宅地の固定資産税は比較的安く抑えられています。

逆に言えば、建物を解体して更地にすると特例が外れ、土地の固定資産税が最大6倍に戻ってしまうということです。

都市計画税も忘れずに

都市計画法による「市街化区域内」に土地と建物を所有している場合は、固定資産税とは別に都市計画税もあわせて課税されます。

| 項目 | 内容 |

|---|---|

| 税率 | 固定資産税評価額の0.3%(上限) |

| 住宅用地の軽減(200㎡以下) | 評価額の1/3に軽減 |

| 住宅用地の軽減(200㎡超) | 評価額の2/3に軽減 |

市街化区域にお住まいの方は、固定資産税と都市計画税の合計額を納めることになります。毎年届く納税通知書にそれぞれの金額が記載されています。

スポンサーリンク

固定資産税はいくらかかる?|具体例でシミュレーション

「結局いくらかかるのか」をイメージしやすくするため、典型的な3つのケースで税額を計算してみましょう。

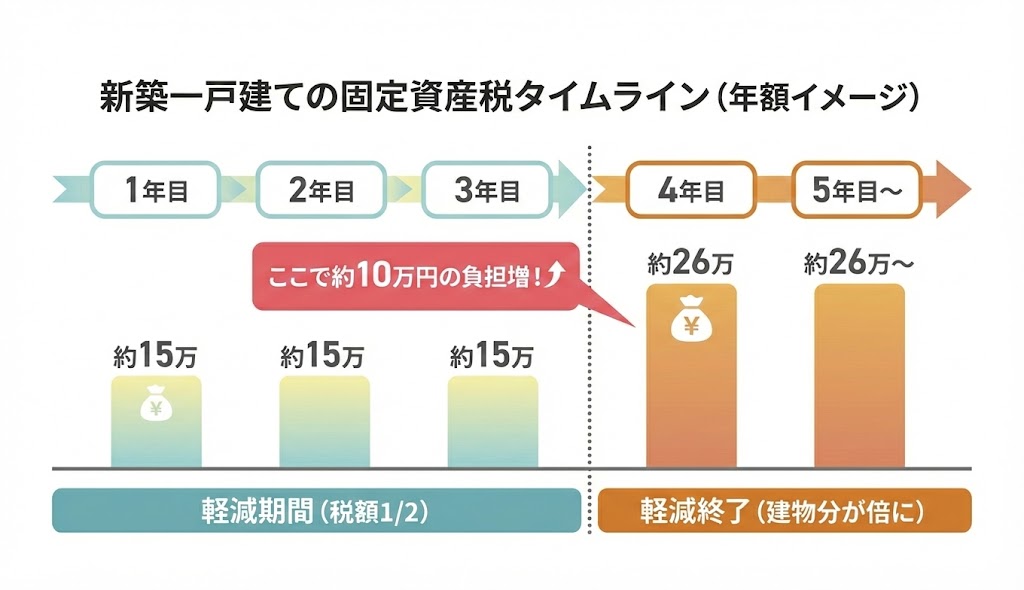

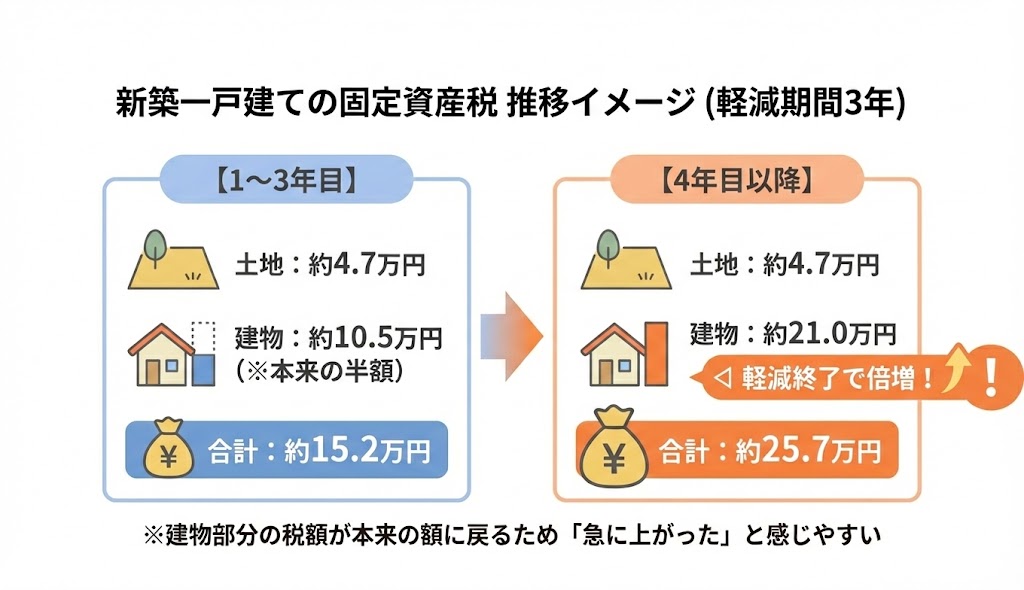

ケース1:新築一戸建て(土地100㎡・建物100㎡)

前提条件

- 土地の評価額:2,000万円

- 建物の評価額:1,500万円

- 新築後3年以内(新築軽減適用中)

- 小規模住宅用地(200㎡以下)に該当

| 区分 | 計算式 | 税額 |

|---|---|---|

| 土地 | 2,000万円 × 1/6 × 1.4% | 約4.7万円 |

| 建物(軽減あり) | 1,500万円 × 1/2 × 1.4% | 約10.5万円 |

| 合計(軽減期間中) | 約15.2万円/年 | |

| 合計(軽減終了後) | 土地4.7万 + 建物21万 | 約25.7万円/年 |

新築軽減期間が終わる4年目には、建物分の税金が半額から満額に戻るため、年間で約10万円の負担増となります。

ケース2:中古マンション(専有面積70㎡・築15年)

前提条件

- 土地の評価額(敷地権割合):500万円

- 建物の評価額:800万円

- 新築軽減は終了済み

| 区分 | 計算式 | 税額 |

|---|---|---|

| 土地 | 500万円 × 1/6 × 1.4% | 約1.2万円 |

| 建物 | 800万円 × 1.4% | 約11.2万円 |

| 合計 | 約12.4万円/年 |

マンションは戸建てに比べて各戸の土地の持分が小さいため、土地の税額が非常に安くなる傾向があります。一方で、建物は鉄筋コンクリート造のため木造よりも評価額(価値)が下がりにくく、築年数が経っても建物の税金がそれなりに残ります。

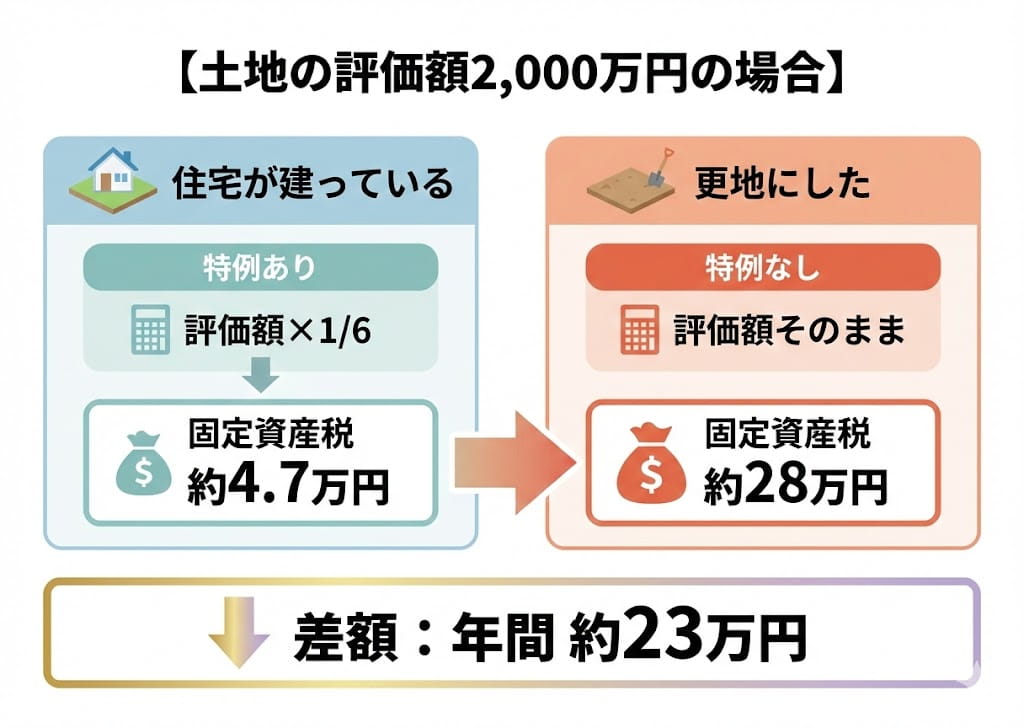

ケース3:空き家を解体して更地にした場合

前提条件

- 土地の評価額:2,000万円

- 小規模住宅用地(200㎡以下)

| 状態 | 課税標準額の計算 | 土地の固定資産税額 |

|---|---|---|

| 住宅が建っている(特例あり) | 2,000万円 × 1/6 = 約333万円 | 約4.7万円 |

| 更地にした(特例なし) | 2,000万円(そのまま) | 約28万円 |

住宅を解体すると特例が外れるため、土地の固定資産税が約4.7万円から約28万円へ。その差は年間約23万円にもなります。建物を壊すかどうか判断する際は、この毎年の税金増を必ず考慮する必要があります。

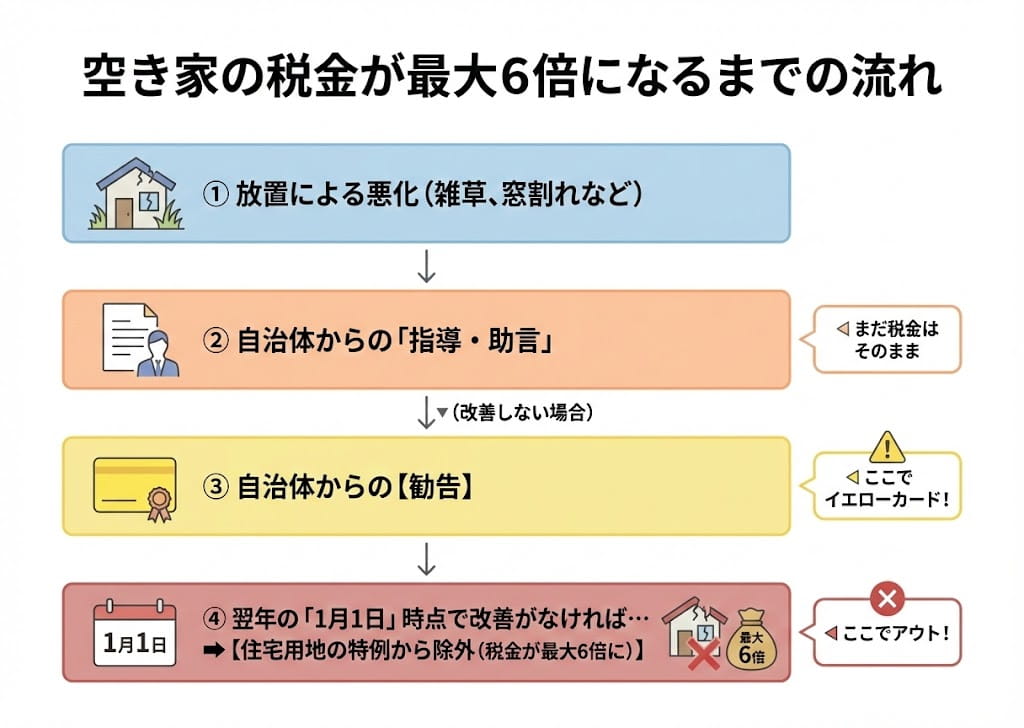

空き家の固定資産税|2023年法改正の影響

「建物を壊すと土地の税金が上がるから、使わない空き家でもとりあえず放置しておこう」。以前はこう考える所有者が多く、空き家増加の大きな原因になっていました。しかし、法改正によって状況は激変しています。

2023年12月に施行された改正「空家等対策の推進に関する特別措置法」により、建物を解体しなくても、適切な管理を怠って自治体から「勧告」を受けると、住宅用地の軽減特例が解除されるようになりました。

特例解除の対象となる空き家

- 特定空家:倒壊の危険がある、衛生上有害など、すでに危険な状態の空き家。

- 管理不全空家:窓が割れている、雑草が繁茂しているなど、管理が不十分で将来的に特定空家になるおそれがある空き家。

いきなり税金が上がるわけではありません。まず自治体から改善の指導や助言があり、それに従わずに「勧告」を受けると、翌年の1月1日(賦課期日)時点で改善されていない場合、特例の対象から外れてしまいます。

特に「管理不全空家」という新たな枠組みができたことで、管理を怠り勧告を受け、さらに翌年の1月1日まで放置を続けると、固定資産税が最大6倍に跳ね上がるリスクが生じました。「壊さなければ税金が安い」という時代はすでに終わっています。売却・賃貸・解体など、早急な対策が必要です。

スポンサーリンク

家屋調査について|新築時に市町村職員が訪問する

家を新築したり、大規模な増改築を行ったりすると、市区町村の税務担当職員が家屋調査に訪れます。これは翌年からの固定資産税のもとになる、建物の正確な評価額を算出するためです。

チェックされる主な項目

- 建物の材質(外壁、屋根、床など)

- 住宅設備(システムキッチン、ユニットバス、床暖房の有無など)

- 天井の高さ

- 内部仕上げや収納の広さ

同じ床面積の家でも、高級な建材やグレードの高い設備を多く導入しているほど、評価額は高くなる傾向があります。なお、調査の実施方法は自治体によって異なり、近年では図面や写真の提出のみで訪問調査を省略するケース(特に建売住宅やマンション)も増えています。

固定資産税の納め方|年4回の分割納付

固定資産税は、毎年4〜6月頃に市町村から届く「納税通知書」に従い、年4回(第1期〜第4期)に分けて納付するのが一般的です。もちろん、第1期の期限に1年分を一括で納めることも可能です。

納付の時期は自治体によって異なるため、必ず手元の通知書の納期限を確認してください。

支払い方法とおすすめ

現在は「eL-QR(地方税統一QRコード)」が全国の自治体で導入され、スマートフォン決済などで自宅から簡単に納付できるようになりました。

【固定資産税の主な納付方法】

- 現金払い(コンビニエンスストアや金融機関の窓口)

- 口座振替(事前に金融機関での手続きが必要)

- ペイジー(インターネットバンキングやATMから納付)

- スマホ決済(PayPay、楽天ペイ、d払い、au PAYなど)

- クレジットカード決済(地方税お支払サイト等から納付)

ポイント還元を考慮するなら、スマホ決済やクレジットカード決済がお得です。ただし、クレジットカード払いの場合は「決済手数料」が上乗せされるため、獲得できるポイントと手数料を比較して利用を検討しましょう。

まとめ|固定資産税は軽減措置をフル活用しよう

固定資産税は、不動産を所有している限り必ず発生するランニングコストです。金額の仕組みを正しく理解し、急な負担増に慌てないよう準備をしておきましょう。

- 新築の建物部分の税額は3〜7年間「1/2」になる(期限後は本来の額に戻る)。

- 住宅が建っている土地は特例で評価額が「1/6」等に大きく軽減されている。

- 家を解体して更地にすると、土地の税金は最大6倍に跳ね上がる。

- 放置空き家で自治体から勧告を受け、翌年1月1日時点で未改善だと税金は最大6倍になる。

家屋の価値(評価額)は年数が経つにつれて下がっていきますが、最終的に「再建築費評点数の20%」が残存価額として残るルールになっています。つまり、築何十年経とうとも固定資産税が0円になることはありません。「一生付き合っていく税金」として、しっかり家計に組み込んでおきましょう。

よくある質問(FAQ)

Q1. 古い家の固定資産税は0円にならないのですか?

家屋が存在する限り、評価額は0円にはなりません。建物的価値は経年劣化によって下がっていきますが、最終的には「同じものをもう一度建てる費用の20%」で下げ止まる仕組みになっています。そのため、築30年や40年の古い家であっても、固定資産税は毎年かかり続けます。

出典:法務局

Q2. マンションにも固定資産税はかかりますか?

はい、かかります。マンションの評価額は「土地部分(敷地権割合に応じた持分)」と「建物部分(専有部分)」の合算になります。建物部分は鉄筋コンクリート造のため、木造の一戸建てに比べて評価額が下がりにくく、築年数が経っても一定の税額が残りやすいのが特徴です。

Q3. 空き家を解体すると本当に税金が6倍になりますか?

はい。建物を解体して更地にすると「住宅用地の特例(評価額が1/6になる措置)」の適用から外れるため、土地の固定資産税は最大で6倍(本来の水準)に戻ります。ただし、解体しなくても自治体から「特定空家」や「管理不全空家」と認められ、改善の勧告を受けた場合、翌年の1月1日時点で改善されていなければ同様に特例が解除されて税金が上がります。

Q4. 固定資産税を滞納するとどうなりますか?

納期限を過ぎると延滞金が加算されます。さらに滞納を放置し続けると督促状が届き、最終的には預貯金や不動産など財産の差し押さえ(公売)が行われる可能性があります。病気や失業などで支払いが困難な場合は、放置せずに早めに市町村の税務担当窓口に相談してください。分割納付や徴収猶予に応じてもらえるケースもあります。

Q5. 固定資産税の評価額はどうやって調べられますか?

最も簡単な方法は、毎年自治体から届く「納税通知書(課税明細書)」を確認することです。そこに土地・家屋ごとの評価額や課税標準額が記載されています。また、市町村の税務課窓口で固定資産課税台帳を閲覧することでも確認できます。

Q6. 新築軽減が終わったら固定資産税は急に上がりますか?

はい。新築から一定期間適用されていた「建物部分の税額1/2」の措置が終了するため、本来の税額に戻ります。体感としては「急に税金が倍になった」と感じる方が多いので、適用が終わる年度を事前に把握しておきましょう。

参考・出典

- 総務省「固定資産税の概要」

- 国土交通省「新築住宅に係る税額の減額措置」

- 国土交通省「固定資産税等の住宅用地特例に係る空き家対策上の措置」

- 国税庁「財産評価基準書 路線価図・評価倍率表」