1年間の医療費が10万円(※所得200万円未満の方は「所得の5%」)を超えたら、所得税や住民税が安くなる「医療費控除」を受けられます。

しかし、「どこまでが対象になるの?」「家族の分も合算できるって本当?」「確定申告って難しそう」と、制度は知っていても実際に申請するのをためらっている方は少なくありません。

実は、医療費控除は家族全員の医療費を合算できるため、思った以上に対象になるケースが多いのです。しかも、手続きも以前に比べて簡素化され、ずっと申請しやすくなっています。

この記事では、医療費控除で税金がいくら安くなるのか、何が対象で何が対象外なのか、そして確定申告の具体的な手順まで、初心者でもわかるように解説します。

■目次

スポンサーリンク

医療費控除とは|10万円を超えた分が所得から控除される

医療費控除とは、1年間(1月1日〜12月31日)に支払った医療費が10万円を超えた場合、超えた分を所得から控除できる制度です。

所得が減れば、その分だけ所得税と住民税が安くなります。つまり、医療費控除を申請すれば、所得税は還付(手元に戻る)になることが多く、住民税は翌年度分が減るのが基本です。

医療費控除の基本条件

医療費控除の基本条件

| 項目 | 内容 |

|---|---|

| 対象期間 | 1月1日〜12月31日の1年間 |

| 基準額 | 原則10万円(所得200万円未満の場合は所得の5%) |

| 上限額 | 200万円 |

| 対象者 | 本人+生計を一にする家族全員の医療費を合算可能 |

| 申告方法 | 確定申告が必要(年末調整では不可) |

重要なポイント:会社員でも医療費控除を受けるには確定申告が必要です。年末調整で済ませることはできません。

家族全員の医療費を合算できる|生計を一にする親族とは?

医療費控除の大きなメリットは、家族全員の医療費を合算して計算できることです。

自分一人では10万円を超えなくても、家族全員の医療費を合計すれば基準をクリアするケースは珍しくありません。

「生計を一にする親族」の範囲

医療費を合算できるのは、生計を一にする親族です。これは、同じ財布で生活している家族(生活費や学費などを継続的に負担している関係)を指します。

医療費を合算できる家族の例

| 対象になる例 | 対象にならない例 |

|---|---|

| 同居している配偶者や子ども | 経済的に独立している別居の子ども |

| 同居している両親や祖父母 | 自分の収入で生活している別居の親 |

| 別居だが仕送りで生活している大学生の子ども | 事実婚・内縁関係のパートナー(※) |

| 別居だが生活費を援助している高齢の親 |

※医療費控除における「親族」は、民法上の親族(6親等内の血族、配偶者、3親等内の姻族)を指します。そのため、生計を共にしていても、法律婚をしていない事実婚(内縁関係)のパートナーの医療費は合算できません。

重要な判断基準:同居しているかどうかではなく、経済的に支えているかどうかが基準になります。別居していても、仕送りで生活している家族の医療費は合算可能です。

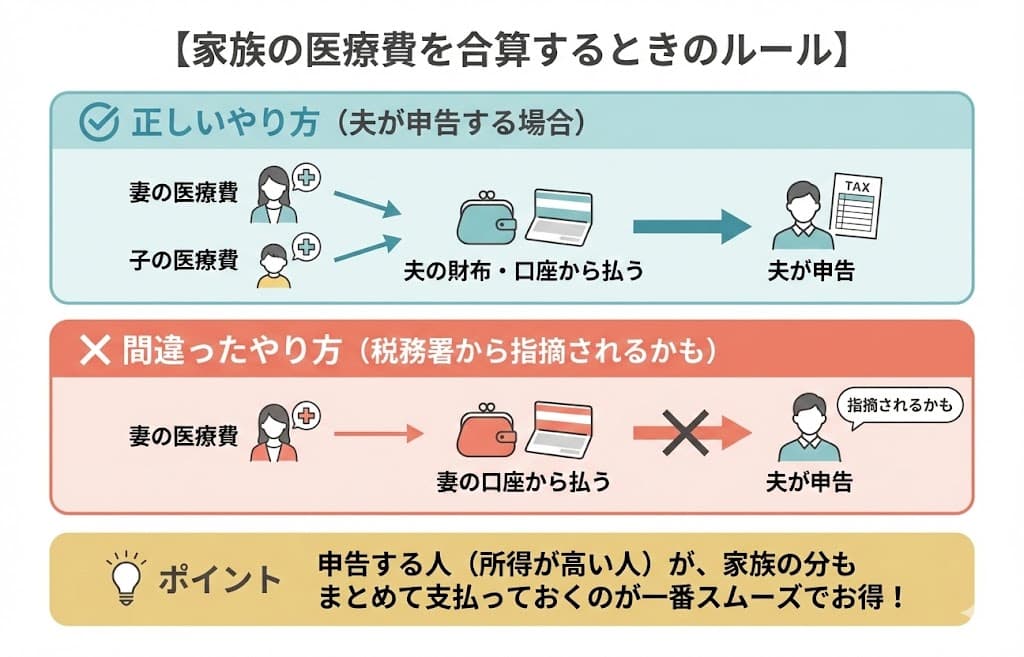

家族の中で誰が申告すべきか?

医療費控除は、家族の中で最も所得が高い人が申告すると、税金の還付額が大きくなる傾向があります。

ただし、ここで注意したいのが「実際にその医療費を支払った人」が申告しなければならないという大原則です。誰の口座から支払われたか、誰のクレジットカードで決済したかが重要になります。

【家族で誰が申告すべきか?】

- 所得税は累進課税のため、所得が高いほど税率が高い

- 同じ医療費控除額でも、所得が高い人が申告した方が還付額が大きい

- ただし、所得200万円未満の人は基準額が「所得の5%」に下がるため、所得が低い人が申告した方が有利になるケースもある

- 申告する人が、実際にその医療費を支払っている必要がある(共働きで妻の口座から払ったものを夫の控除にはできない)

- 迷ったら、あらかじめ所得が高い人(夫など)の口座やクレジットカードで家族の医療費をまとめて支払うようにするとスムーズ

スポンサーリンク

医療費控除の計算方法|実際にいくら戻ってくる?

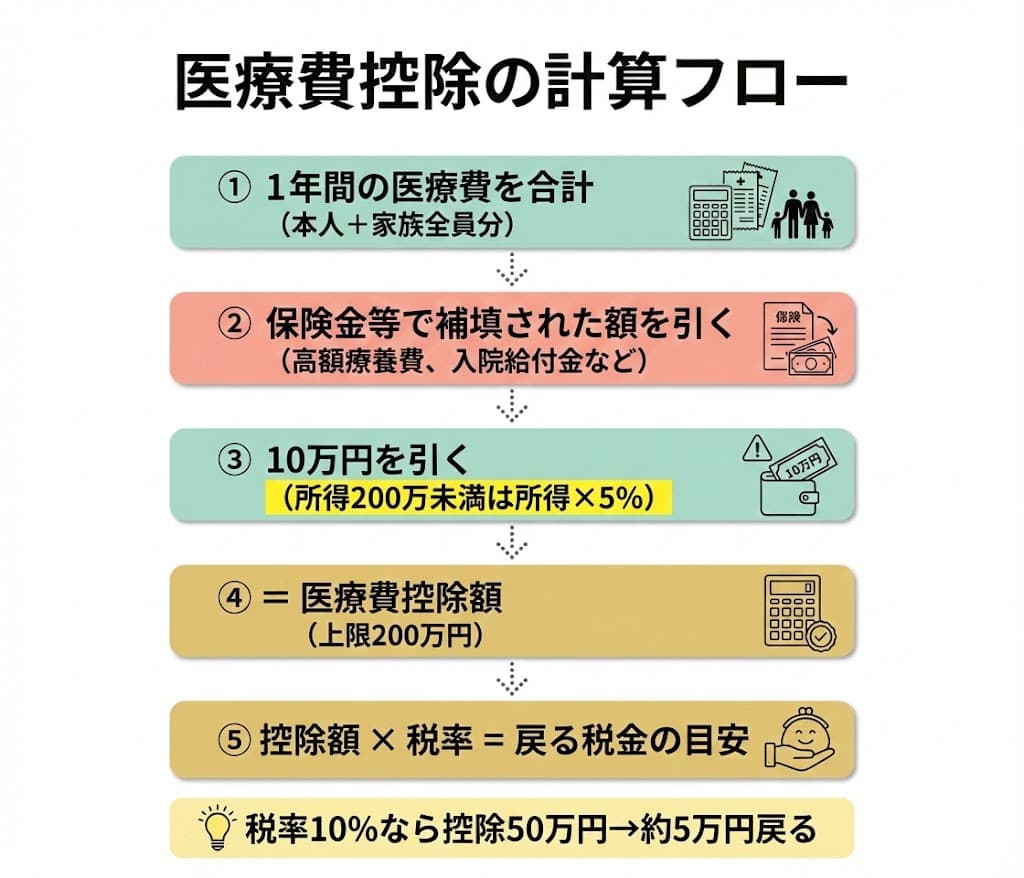

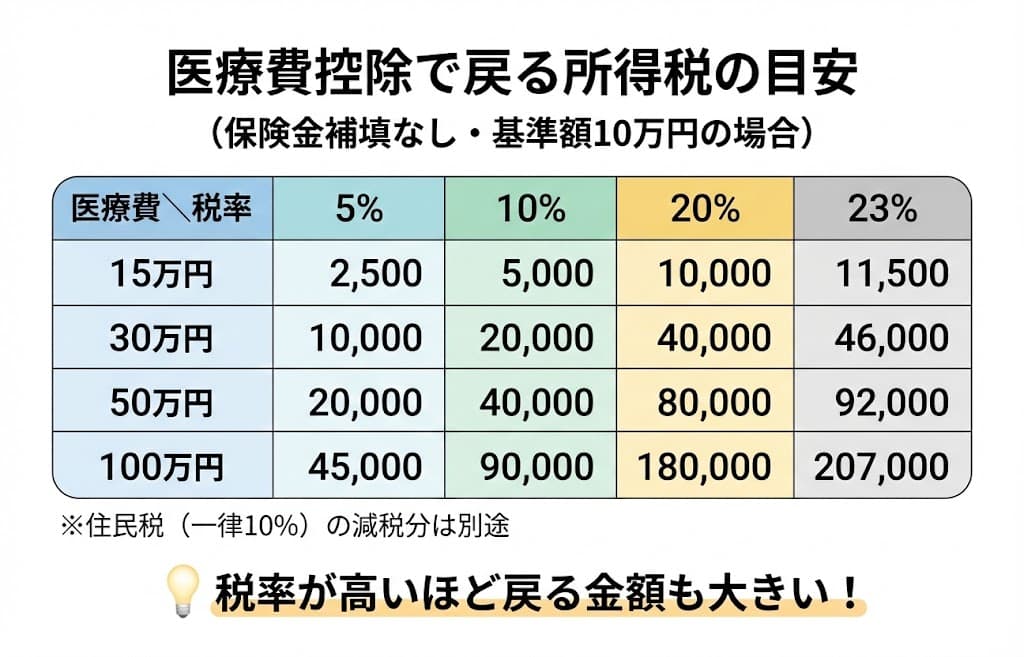

医療費控除額は、以下の計算式で求められます。

医療費控除額の計算式

(支払った医療費の合計 − 保険金などで補填された金額)− 10万円(※)= 医療費控除額

※所得が200万円未満の場合は、10万円ではなく「所得の5%」を差し引きます。

保険金などで補填された金額とは?

以下の金額は、支払った医療費の合計から差し引く必要があります。

差し引く必要がある保険金等

| 社会保険から受け取ったもの | 民間保険から受け取ったもの |

|---|---|

| 高額療養費 | 医療保険金 |

| 出産育児一時金 | 入院給付金 |

| 家族療養費 | 手術給付金 |

| 療養費 | 傷害費用保険金 |

| 移送費 |

注意点:保険金は、その治療に対応する医療費からのみ差し引きます。たとえば、入院給付金50万円を受け取ったけれど実際の入院費用が30万円だった場合、差し引くのは30万円のみです。残りの20万円を他の病気の医療費から差し引く必要はありません。

具体例で理解する|年収400万円・医療費60万円のケース

実際の数字を使って、医療費控除でどれくらい税金が安くなるのか計算してみましょう。

計算の前提条件

- 年収:400万円の会社員

- 課税所得:230万円(給与所得控除や社会保険料控除などを引いた額)

- 医療費:60万円(歯科矯正など)

- 保険金などの補填:なし

ステップ1:医療費控除額を計算

60万円(医療費)− 0円(保険金)− 10万円 = 50万円

この場合の医療費控除額は50万円です。

ステップ2:課税所得を計算

230万円(課税所得)− 50万円(医療費控除)= 180万円

医療費控除後の新しい課税所得は180万円になります。

ステップ3:所得税と住民税を比較

医療費控除前後の税額比較(目安)

| 税目 | 控除前 | 控除後 | 減税額 |

|---|---|---|---|

| 所得税 | 132,500円 (230万×10%−97,500円) |

90,000円 (180万×5%) |

42,500円 |

| 住民税 | 230,000円 (230万×10%) |

180,000円 (180万×10%) |

50,000円 |

| 合計 | 362,500円 | 270,000円 | 92,500円の減税(目安) |

この例では、医療費控除を申請することで、約9万円ほど税金が安くなる可能性があります。

※ご注意:上記の住民税は「所得割(10%)」のみを用いた概算です。実際の住民税には一律にかかる「均等割」や「調整控除」などが含まれるため、金額は異なります。また所得税も復興特別所得税などが加わるため、最終的な正確な金額は申告書の計算結果や自治体の通知書で確認してください。

▼あわせて読みたい

スポンサーリンク

医療費控除の対象になるもの・ならないもの

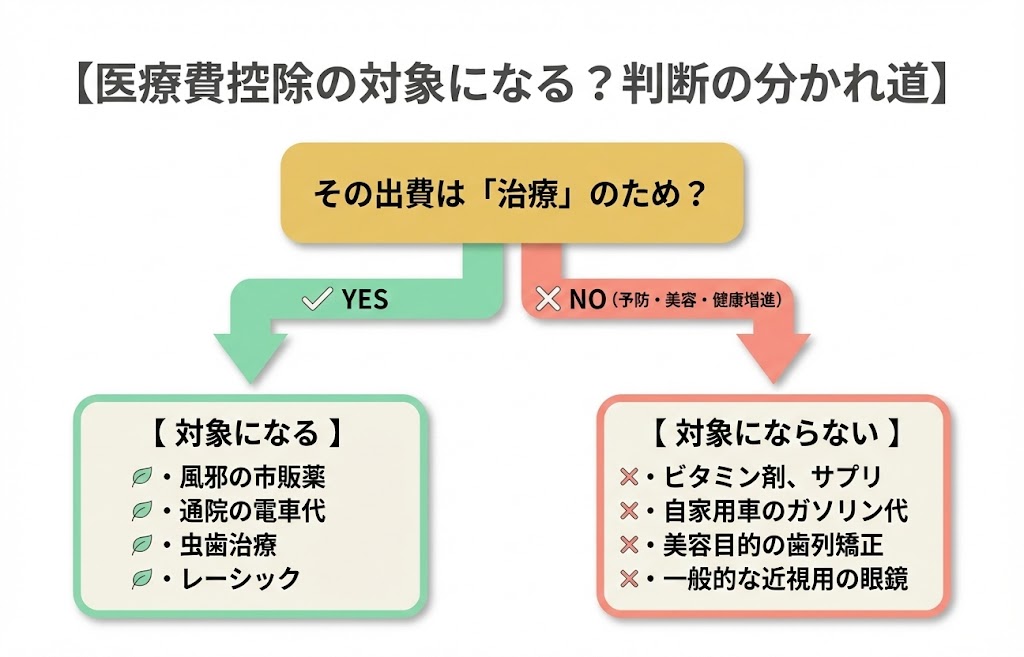

「これは対象になるの?」と迷うケースは少なくありません。基本的な判断基準は、治療のための費用かどうかという点です。

予防や美容、健康増進のための費用は対象外となります。項目別に詳しく見ていきましょう。

【判断のポイント】

- 対象になる:「治療」のための費用

- 対象にならない:「予防」「美容」「健康増進」のための費用

- 迷ったら「医師の指示による治療かどうか」が判断基準になる

病院・診療所での治療費

対象になるもの:

- 診察費、治療費

- 入院費、入院中の食事代(病院提供のもの)

- 医師の指示による差額ベッド代

- 治療のための松葉杖、義足などの購入費

対象にならないもの:

- 予防接種費用

- 健康診断費用(異常が見つかり治療に至った場合は対象)

- 人間ドック費用(同上)

- 自己都合の差額ベッド代

- 入院中の出前・外食代

- パジャマ、洗面用具など身の回り品の購入費

- 医師や看護師への謝礼

薬代

対象になるもの:

- 医師の処方箋による薬代

- 治療のための市販薬(風邪薬、胃腸薬など)

- 医師の処方による漢方薬

対象にならないもの:

- サプリメント、ビタミン剤

- 健康ドリンク

- 予防や健康増進のための漢方薬

歯科治療

対象になるもの:

- 虫歯治療

- 銀歯、金歯、入れ歯の費用

- 治療目的の歯列矯正(子どもの歯並びの矯正など)

- 治療目的のインプラント

対象にならないもの:

- 美容目的の歯列矯正

- 歯垢除去(クリーニング)

- ホワイトニング

判断のポイント:子どもの歯列矯正は成長のための治療と認められるケースが多いですが、大人の美容目的の矯正は対象外になります。

眼科治療

対象になるもの:

- 白内障、緑内障などの病気の治療費

- 斜視、白内障、緑内障などで、治療のために直接必要として医師が処方した眼鏡・コンタクトレンズ

- レーシック手術費用

対象にならないもの:

- 一般的な近視、遠視、乱視用の眼鏡・コンタクトレンズ(処方箋があっても対象外)

注意点:「医師の処方箋があれば何でも対象になる」わけではありません。あくまで「特定の病気の治療に直接必要」と医師が判断して処方した場合のみ対象となります。

あんま、はり、きゅう、マッサージ

対象になるもの:

- 治療目的のマッサージ、はり、きゅう

- 柔道整復師による施術(国家資格保有者)

対象にならないもの:

- 疲労回復、健康増進目的のマッサージ

- 無資格者による施術

出産費用

対象になるもの:

- 妊娠中の定期検診、検査費用

- 出産費用

- 助産師による分娩介助費

- 流産した場合の手術費、入院費

- 母体保護法に基づく妊娠中絶の手術費

対象にならないもの:

- 里帰り出産のための交通費

- 出産準備のための講座受講費

交通費

対象になるもの:

- 通院のための電車、バスの運賃

- 緊急時や公共交通機関が使えない場合のタクシー代

- 一人で通院できない子どもや高齢者に付き添う家族の交通費

対象にならないもの:

- 通常の通院でのタクシー代

- 自家用車のガソリン代、駐車場代

注意点:交通費は領収書がなくても認められます。通院日と区間、金額を記録しておけば問題ありません。

医療費控除の確定申告方法|必要書類と手順

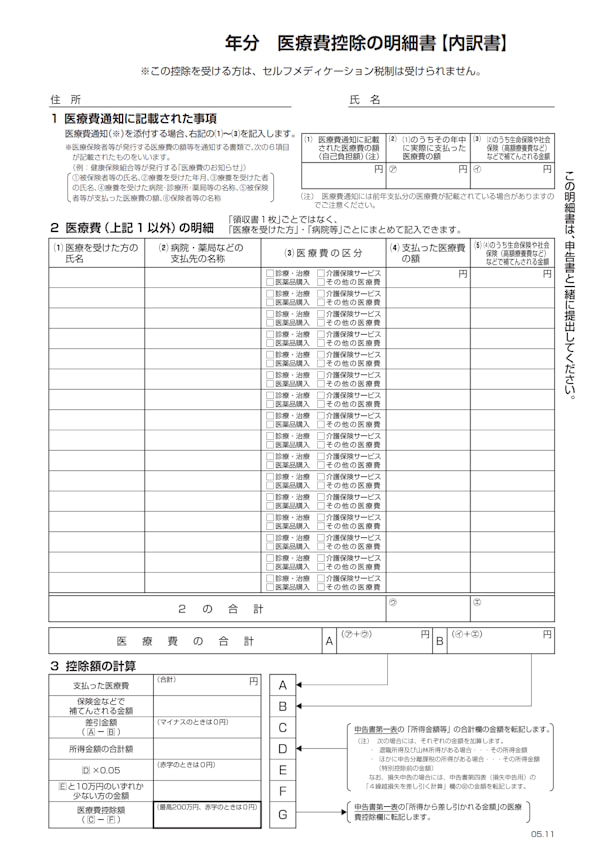

医療費控除を受けるには、ご自身で確定申告が必要です。平成29年分(2017年)から手続きが簡素化され、領収書の提出が不要になりました。

必要な書類

【確定申告の必要書類】

- 源泉徴収票(会社員の場合)

- 医療費控除の明細書

- 確定申告書

- マイナンバーカード(または通知カード +本人確認書類)

重要な変更点:平成29年分から、領収書の提出は不要になっています。代わりに「医療費控除の明細書」を作成して提出します。

ただし、領収書は自宅で5年間保管する必要があります。税務署から後日提示を求められる可能性があるためです。

医療費控除の明細書の書き方

医療費控除の明細書は、国税庁のウェブサイトからダウンロードできます。

【明細書の記入を楽にするコツ】

- 病院・薬局ごとにまとめて記入できる(領収書1枚ずつ書く必要はない)

- 健康保険組合の「医療費通知」を添付すれば、明細書の記入を一部省略できる

- e-Taxの「医療費集計フォーム」を使うと、Excelで入力→自動で明細書が作成できる

確定申告の期限

確定申告の期間は、原則として毎年2月16日〜3月15日(土日の場合は翌営業日)です。

ただし、会社員など給与所得者の場合、医療費控除の還付申告は翌年1月1日から受け付けています。税務署の混雑を避けたい場合は早めに申告するのがおすすめです。

※たとえば2026年(令和8年)の申告期限は、3月15日が日曜日のため翌営業日の3月16日(月)が期限でした。

e-Taxなら自宅から申告可能

e-Tax(電子申告)を利用すれば、税務署に行かずに自宅から確定申告が完結します。マイナンバーカードとスマートフォン(またはICカードリーダー)があれば、メンテナンス時間を除き、24時間いつでも申告可能です。

スポンサーリンク

医療費控除は5年間遡って申告できる

「去年の医療費、申告し忘れた」という場合でも焦る必要はありません。

医療費控除は、過去5年分まで遡って申告できます。たとえば、2026年1月時点であれば、2021年分〜2025年分の医療費控除を申告できます。

古い領収書が見つかった場合は、諦めずに申告を検討してみましょう。

まとめ|医療費控除で押さえるべき5つのポイント

- 家族全員の医療費を合算できる

生計を一にする家族の医療費は、すべて合算して計算できます。別居していても、仕送りで生活している場合は対象になります。 - 10万円を超えた分が控除の対象

所得200万円未満の場合は、所得の5%を超えた分が控除の対象です。 - 確定申告が必要

会社員でも、医療費控除を受けるにはご自身で確定申告が必要です。年末調整では処理できません。 - 領収書の提出は不要(自宅で5年間保管)

代わりに医療費控除の明細書を提出します。領収書は捨てずに5年間保管してください。 - 5年間遡って申告できる

もし申告し忘れていても、過去5年分まで遡って申告可能です。

年間の医療費が10万円を超える年は、ぜひ医療費控除を活用しましょう。正しく申告することで、数万円〜10万円以上の税金が戻ってくる可能性があります。

よくある質問(FAQ)

Q. 健康保険料や国民健康保険料は医療費控除の対象になりますか?

いいえ、なりません。健康保険料は「社会保険料控除」の対象であり、医療費控除とは別の控除になります。ただし、どちらも所得控除なので併用して申告できます。

Q. ドラッグストアで買った風邪薬は医療費控除の対象になりますか?

はい、治療目的であれば対象になります。ただし、サプリメントやビタミン剤、栄養ドリンクなど、予防や健康増進が目的のものは対象外です。

Q. 医療費控除の申告を忘れていました。今からでも間に合いますか?

はい、過去5年分まで遡って申告できます。たとえば2026年であれば、2021年分〜2025年分の医療費控除を申告可能です。領収書が残っていれば諦めずに申告しましょう。

Q. 家族の中で誰が申告するのが一番得ですか?

原則として、家族の中で最も所得が高い人が申告すると税金の還付額が大きくなります。ただし、申告する本人が実際にその家族の医療費を支払っている必要があります。

Q. 医療費通知(医療費のお知らせ)は必ず添付しなければなりませんか?

いいえ、必須ではありません。ただし、医療費通知を添付すれば明細書の記入を一部省略できるため手間が省けます。医療費通知に記載されていない医療費がある場合は、別途明細書に記入する必要があります。

Q. 保険金で補填された金額はどう計算すればよいですか?

保険金は、その治療に対応する医療費からのみ差し引きます。たとえば、入院給付金50万円を受け取ったけれど実際の入院費用が30万円だった場合、差し引くのは30万円のみです。残りの20万円を他の医療費から差し引く必要はありません。

Q. 通院のための交通費は領収書がなくても認められますか?

はい、電車やバスの運賃は領収書がなくても認められます。通院日、区間、金額を記録しておけば問題ありません。ただし、自家用車のガソリン代や駐車場代は対象外になります。

参考・出典

- 国税庁「医療費を支払ったとき(医療費控除)」

- 国税庁「医療費控除の対象となる医療費」

- 国税庁「生計を一にするの意義」

- 国税庁「共働き夫婦の夫が妻の医療費を負担した場合」

- 総務省「個人住民税の概要」