「退職したら、健康保険はどうなるんだろう」

会社を辞めた瞬間、それまで当たり前だった健康保険証が使えなくなる。この事実を退職直前に知って慌てる人は少なくありません。

退職後の選択肢として多くの人が加入するのが「国民健康保険」です。ただ、いざ調べてみると「保険料が高すぎる」「手続きがよくわからない」「任意継続とどっちが得なのか」と、不安が次々と出てきます。

この記事では、国民健康保険の仕組みから社会保険との違い、保険料の目安、安くする方法、加入・脱退の手続きまでをまとめて解説します。退職を控えている方も、すでに退職した方も、この記事を読めば「自分は何をすればいいのか」が明確になるはずです。

■目次

スポンサーリンク

国民健康保険とは?加入が必要な人の条件

日本は「国民皆保険制度」を採用しています。すべての国民が何らかの医療保険に加入しなければならないという仕組みです。

この制度のおかげで、病気やケガをしたときに医療費の全額を自分で払う必要がなく、自己負担は原則3割で済みます。

なお、外国籍の方でも日本での在留期間が3か月を超える場合は、医療保険への加入が義務付けられています。

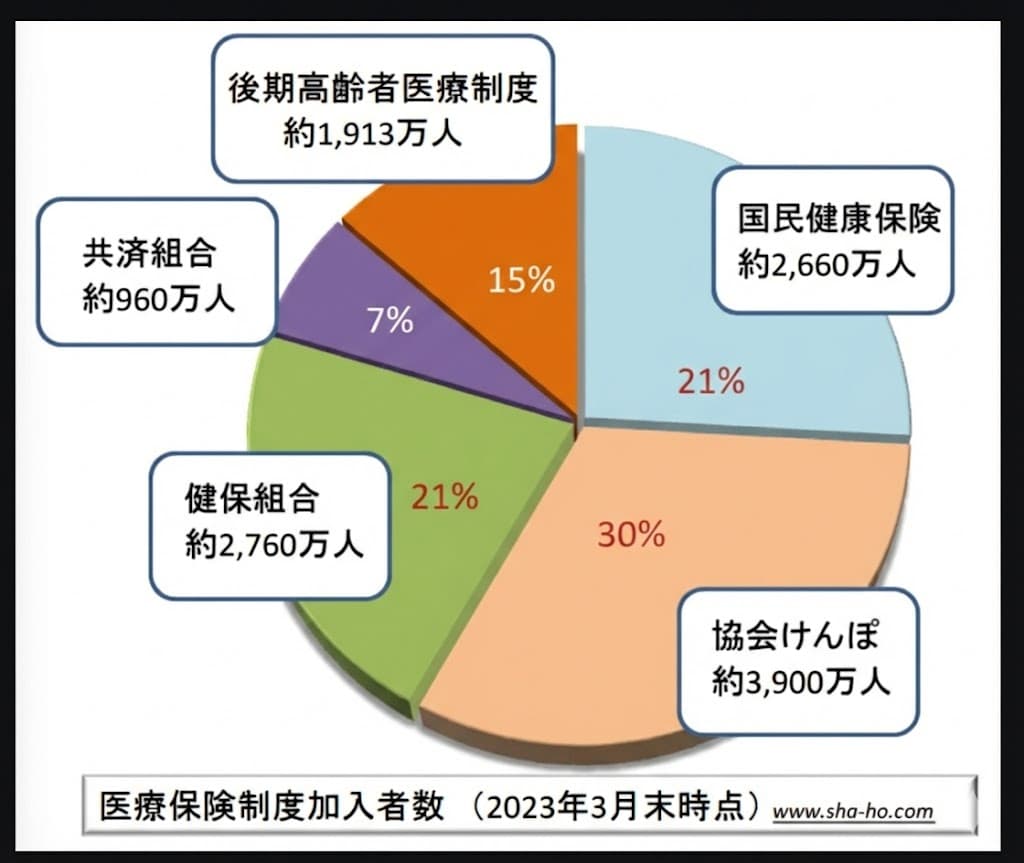

日本の医療保険は大きく5種類

日本の医療保険制度は、大きく分けて5つに分かれています。

- 国民健康保険:自営業者、フリーランス、無職の人など

- 協会けんぽ:中小企業の会社員とその扶養家族

- 健保組合:大企業の会社員とその扶養家族

- 共済組合:公務員とその扶養家族

- 後期高齢者医療制度:75歳以上の人(一部65歳以上)

このうち、国民健康保険は「会社の健康保険に加入していない人」が対象です。会社を退職した人、自営業者やフリーランス、無職の人が該当します。

国民健康保険の加入者の実態

かつては自営業者や農業従事者が中心だった国民健康保険ですが、現在の加入者は非正規労働者や年金生活者などの無職者が約7割を占めています(平均年齢53.9歳)。雇用形態の多様化と高齢化により、加入者の顔ぶれは大きく変わりました。

国民健康保険に入らないとどうなる?

「退職後しばらくは保険なしでいいか」と考える人もいますが、これは大きなリスクを抱えることになります。

保険証がなければ医療費は全額自己負担

保険証がない状態で病院にかかると、医療費は10割負担です。

たとえば風邪で受診して3,000円で済むはずの窓口支払いが、保険証がなければ10,000円になります。入院や手術となれば、数十万円がそのまま請求される可能性もあります。

手続きしなくても保険料は請求される

「加入手続きをしていないから保険料はかからない」と思うのは間違いです。国民健康保険に加入すべき期間(無保険期間)があれば、後日さかのぼって保険料が請求されます。

最大で2年分の保険料をまとめて請求されるケースもあるため、退職後は速やかに手続きを行うことが大切です。

スポンサーリンク

国民健康保険と社会保険(健康保険)の違い

国民健康保険と、会社員が加入する健康保険(協会けんぽ・健保組合)には、いくつかの大きな違いがあります。

| 国民健康保険 | 社会保険(健康保険) | |

|---|---|---|

| 加入対象 | 自営業者、無職など | 会社員、公務員など |

| 扶養制度 | なし(家族も個別に加入) | あり(扶養家族は保険料不要) |

| 保険料の負担 | 全額自己負担 | 会社と折半 |

| 保険料の計算 | 世帯の所得・人数で決定(自治体により異なる) | 給与額で決定(全国一律の基準) |

| 傷病手当金 | なし(一部特例あり) | あり |

| 出産手当金 | なし | あり |

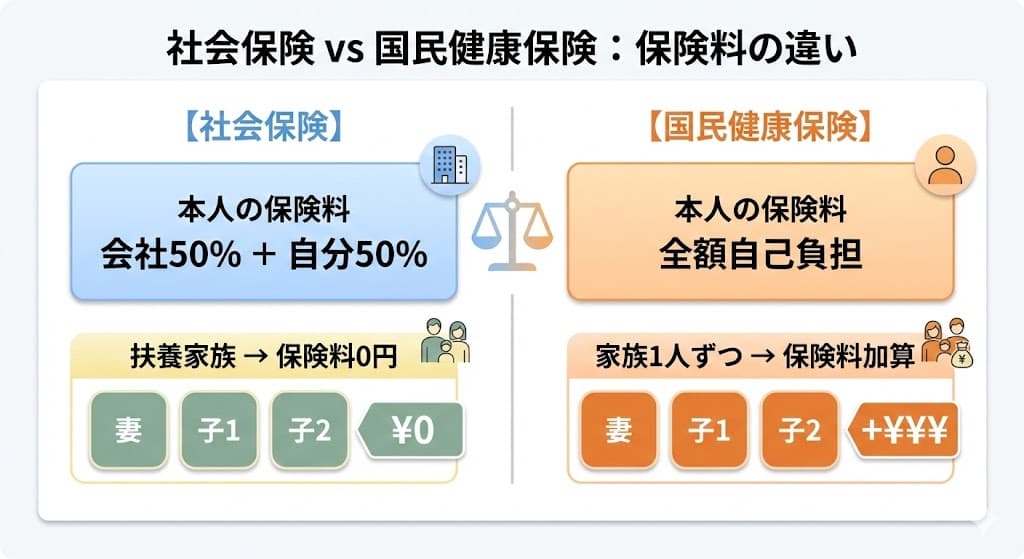

最大の違いは「扶養制度」と「保険料負担」

社会保険には扶養制度があります。配偶者や子どもを扶養に入れれば、扶養家族の保険料は一切かかりません。

一方、国民健康保険には扶養という概念がありません。家族が増えれば増えるほど、その分だけ保険料が上がります。

さらに、社会保険では会社が保険料の半分を負担してくれますが、国民健康保険は全額が自己負担です。同じ所得でも国民健康保険の方が保険料が高くなるケースがほとんどで、退職後に届く保険料の通知を見て驚く人が非常に多いのはこのためです。

医療費の自己負担の仕組み

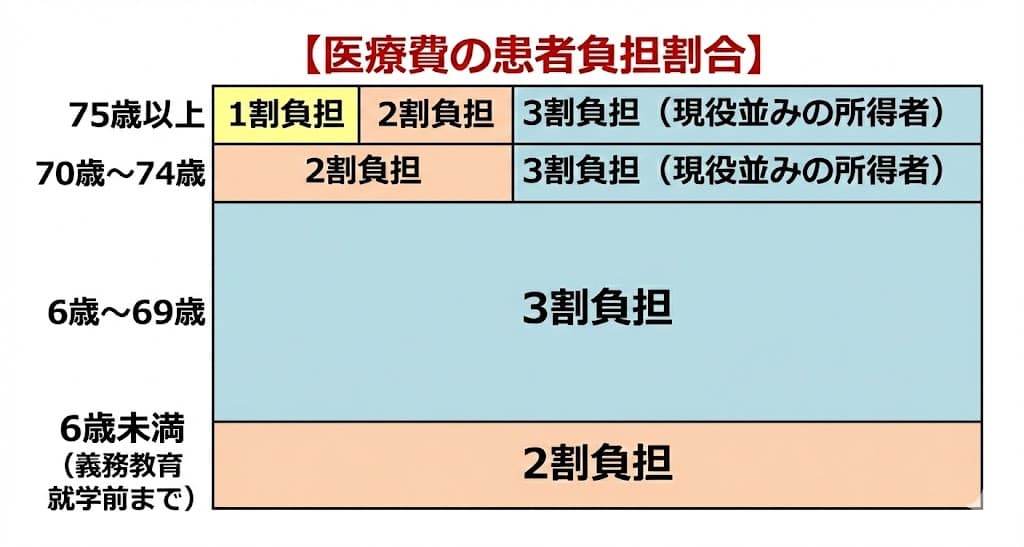

国民健康保険に加入していれば、医療費の自己負担は原則3割です。これは社会保険でも同じ基本ルールですが、大事なのは「公的医療保険に入っていること」そのものです。

年齢や所得によって自己負担の割合は変わります。一般的な目安は以下のとおりです。

- 小学校入学前:2割負担

- 小学校入学後〜69歳:3割負担

- 70歳〜74歳:原則2割負担(現役並み所得者は3割)

- 75歳以上(後期高齢者):原則1割負担(一定以上の所得者は2割、現役並み所得者は3割)

自己負担の具体例

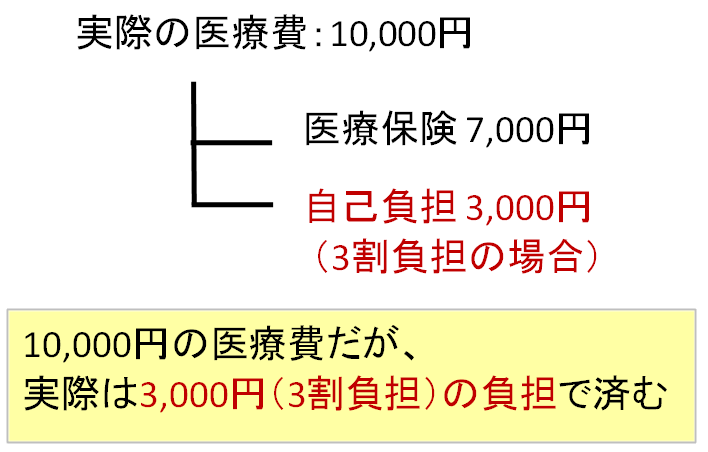

たとえば、病院での治療費が10,000円だった場合を考えてみましょう。

- 3割負担の人 → 窓口で3,000円を支払う

- 残りの7,000円 → 国民健康保険から病院に支払われる

もし保険に加入していなければ、10,000円を全額自分で払うことになります。入院や手術を伴う治療では、この差が数十万円単位に広がります。

スポンサーリンク

国民健康保険の保険料はいくら?計算の仕組みと具体例

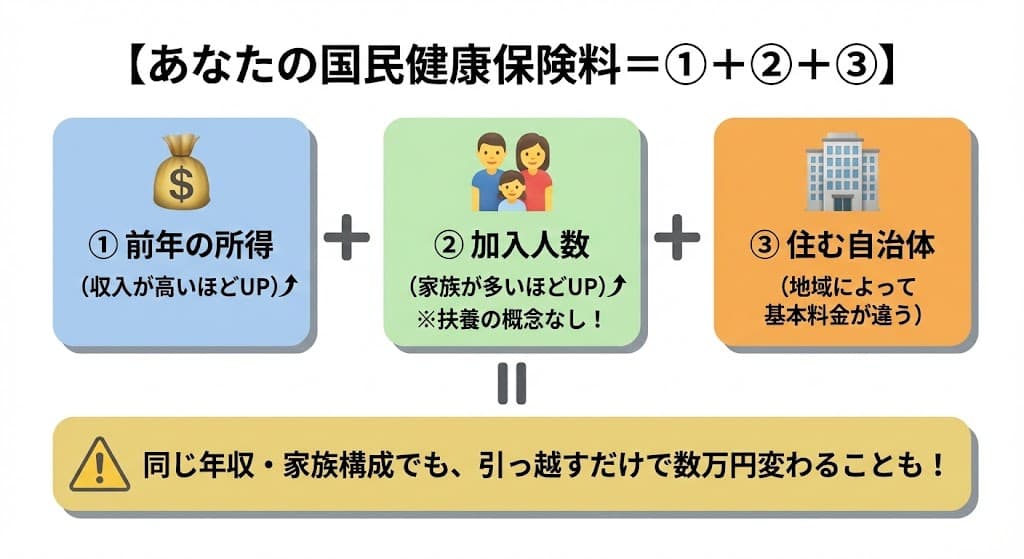

国民健康保険料を決める要素は、主に3つあります。

- 前年の所得(収入から各種控除を引いた金額)

- 世帯の加入者数と年齢

- 住んでいる自治体

国民健康保険は各市区町村が運営しているため、同じ所得・同じ家族構成でも、住む場所によって保険料が大きく異なります。

保険料の内訳

国民健康保険料は、以下の3つの合算で計算されます。

国民健康保険料の3つの内訳

- 医療分:実際の医療費に充てられる部分

- 支援分:後期高齢者医療制度を支援するための部分

- 介護分:介護保険に充てられる部分(40歳以上65歳未満のみ)

自治体による保険料の違い(具体例)

以下は2025年度(令和7年度)の基準に基づく概算です。自治体によって金額が異なる点に注意してください。

例1:35歳独身・年収300万円(所得192万円)の場合

| 自治体 | 年間保険料 | 月額(参考) |

|---|---|---|

| 東京都新宿区 | 約203,000円 | 約16,900円 |

| 大阪府大阪市 | 約251,000円 | 約20,900円 |

| 差額 | 約48,000円 |

例2:45歳夫婦+子ども2人・年収500万円(所得344万円)の場合

| 自治体 | 年間保険料 | 月額(参考) |

|---|---|---|

| 東京都新宿区 | 約528,000円 | 約44,000円 |

| 大阪府大阪市 | 約615,000円 | 約51,200円 |

| 差額 | 約87,000円 |

住む場所が違うだけで、年間で数万円から10万円近い差が出ることがわかります。

正確な保険料を知りたい場合は、「お住まいの市区町村名+国民健康保険料」で検索してみてください。多くの自治体が保険料のシミュレーションツールを提供しています。

保険料には上限がある

国民健康保険料には「賦課限度額」という上限額が設定されています。所得がどれだけ高くても、この上限を超えることはありません。

2025年度(令和7年度)改定基準の上限額は以下のとおりです。※自治体により異なる場合があります。

- 医療分:66万円

- 支援分:26万円

- 介護分:17万円

- 合計:109万円

所得1,000万円の人も1億円の人も、保険料の上限は年間で同じになります。

保険料の支払い時期と方法

国民健康保険料は前年の所得をもとに計算され、毎年6月〜7月頃に納付書が届くのが一般的です。年間分を8回〜10回程度に分けて支払います(時期や回数は自治体により異なります)。

支払い方法は、納付書払い(コンビニ・銀行窓口)、口座振替のほか、自治体によってはクレジットカードやスマホ決済(PayPay、LINE Payなど)にも対応しています。届いた納付書で納期と支払い方法を確認してください。

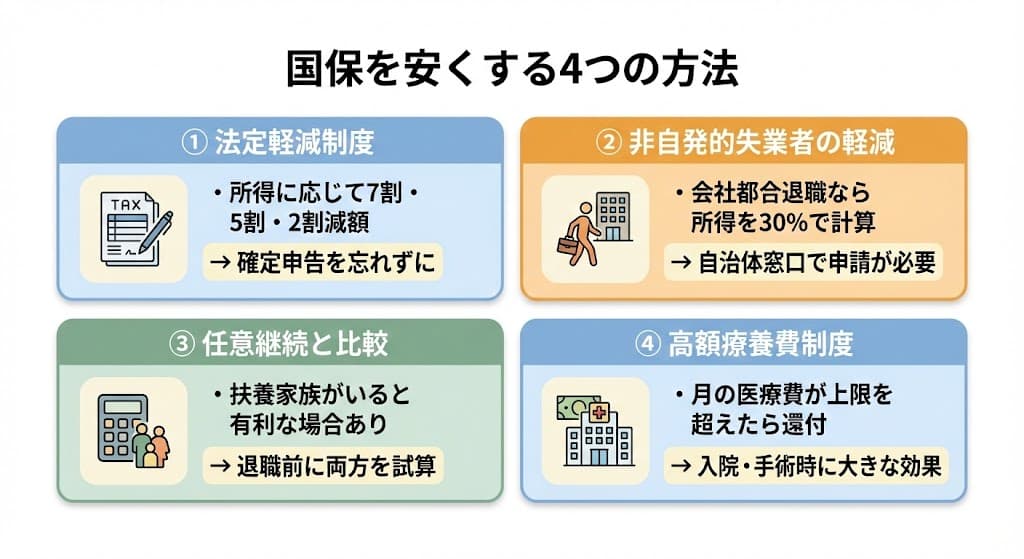

国民健康保険料を安くする4つの方法

国民健康保険料は決して安くありませんが、条件を満たせば負担を軽くする方法があります。知らずに損をしている人も多いので、自分に該当するものがないか確認してみてください。

1. 法定軽減(減額)制度を利用する

世帯の所得が一定基準以下の場合、均等割などが自動的に減額される「法定軽減」があります。2025年度(令和7年度)の基準は以下のとおりです。

- 7割軽減:世帯所得が基礎控除額(43万円)+10万円×(給与所得者等の数-1)以下

- 5割軽減:基礎控除額+30.5万円×被保険者数+10万円×(給与所得者等の数-1)以下

- 2割軽減:基礎控除額+56万円×被保険者数+10万円×(給与所得者等の数-1)以下

法定軽減は、前年の所得を正しく申告していれば自動的に適用されます。確定申告や住民税の申告を忘れずに行うことが大切です。

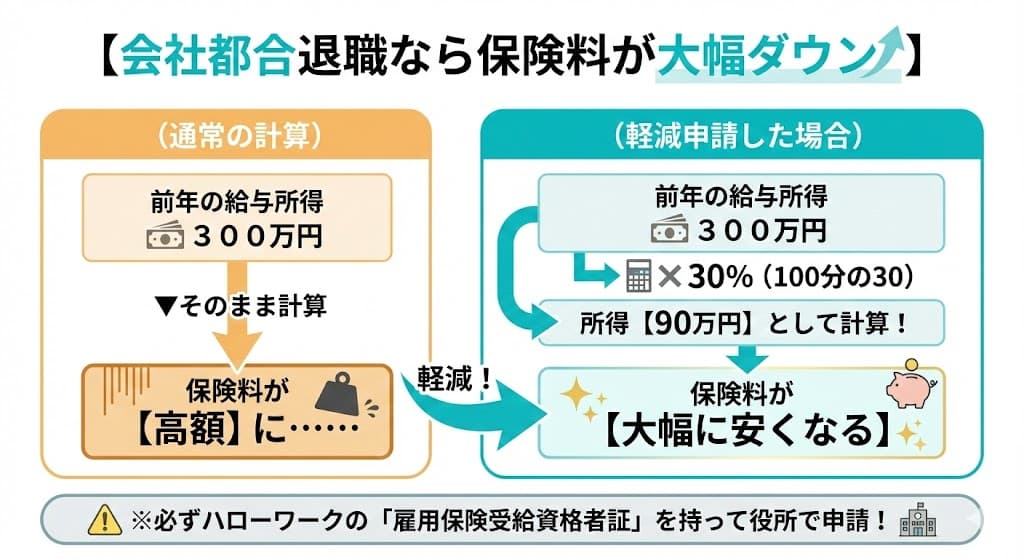

2. 非自発的失業者の軽減を申請する

倒産・解雇・雇い止めなど、会社都合で退職した人(非自発的失業者)には、前年の給与所得を30/100として計算する特別な軽減制度があります。

非自発的失業者の軽減制度

対象:離職日の翌日において65歳未満であり、離職理由コードが「11」「12」「21」「22」「23」「31」「32」「33」「34」に該当する人

効果:前年の給与所得を100分の30に読み替えて保険料を計算

期間:離職日の翌日の属する月から翌年度末(3月分)まで

この軽減を受けるには、自治体の窓口での申請が必要です。雇用保険受給資格者証を持参してください。自動適用ではないため、申請しなければ通常の保険料が請求されます。

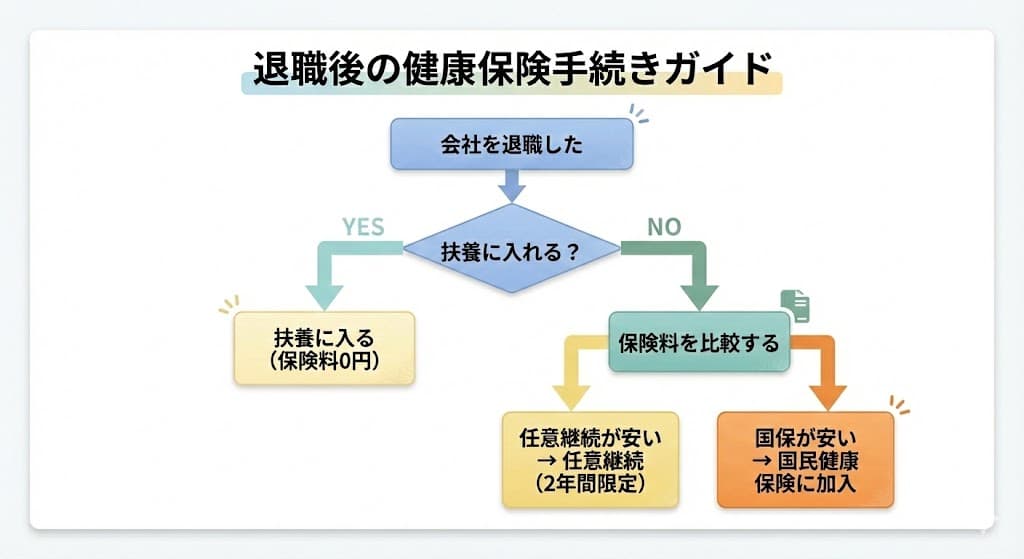

3. 任意継続と比較する

退職後、一定の条件を満たせば会社の健康保険を最大2年間継続できる「任意継続」という制度があります。

【任意継続の条件】

- 退職前に健康保険に継続して2か月以上加入していたこと

- 退職日の翌日から20日以内に申請すること

任意継続では会社負担分も自分で払うことになりますが、扶養家族がいる場合は国民健康保険より安くなるケースが多くあります。扶養家族の分の保険料がかからないためです。

退職前に、国民健康保険料と任意継続の保険料の両方を計算し、どちらが安いかを必ず比較してください。この比較をするかしないかで、年間で数万円〜10万円以上の差が出ることもあります。

4. 高額療養費制度を活用する

高額療養費制度は、1か月の医療費が一定額を超えた場合に、超えた分が払い戻される制度です。保険料を直接安くする方法ではありませんが、医療費の負担を大きく軽減できます。

たとえば月20万円の医療費がかかった場合でも、自己負担額は所得に応じて約8〜9万円程度で済みます。

▼あわせて読みたい

スポンサーリンク

国民健康保険の加入・脱退手続き

国民健康保険の加入・脱退手続きには期限があります。どちらも原則として14日以内に市区町村の窓口で行う必要があります。

加入手続きが必要になるケース

- 会社を退職して健康保険の資格を喪失した

- 家族の扶養から外れた

- 他の市区町村から転入した

- 子どもが生まれた

【加入手続きに必要なもの】

- 健康保険の資格喪失証明書(退職した場合)

- 本人確認書類(運転免許証またはマイナンバーカード)

- マイナンバーがわかるもの

脱退手続きが必要になるケース

- 就職して会社の健康保険に加入した

- 家族の扶養に入った

- 他の市区町村に転出した

- 75歳になり後期高齢者医療制度に移行した

【脱退手続きに必要なもの】

- 国民健康保険証

- 新しい健康保険証(就職した場合)

- 本人確認書類

脱退手続きは自動では行われません

就職して新しい保険証を受け取っても、国民健康保険の脱退は自分で手続きしなければなりません。手続きを忘れると、国民健康保険料と会社の健康保険料を二重に支払うことになる可能性があります。就職が決まったら、速やかに脱退手続きを行ってください。

まとめ:退職前の比較と手続きが保険料を左右する

国民健康保険は、会社の健康保険に加入していない人のための公的医療保険です。保険料の仕組みや手続きを知っているだけで、無駄な出費や手続きの遅れを防ぐことができます。

この記事のポイントを整理します。

- 国民健康保険には扶養制度がなく、世帯の人数が多いほど保険料が上がる

- 保険料は全額自己負担で、社会保険より高くなるケースがほとんど

- 同じ所得でも自治体によって年間数万円〜10万円の差が出る

- 会社都合退職なら軽減制度の申請を忘れずに

- 退職前に国民健康保険と任意継続の保険料を必ず比較する

- 加入・脱退の手続きは14日以内に行い、脱退は自動ではないことに注意

特に退職を控えている人は、保険料の比較を退職前に済ませておくことをおすすめします。「知らなかった」で損をしないよう、事前の準備が何より大切です。

よくある質問

Q. 国民健康保険と社会保険の一番の違いは何ですか?

A. 最大の違いは「扶養制度」と「保険料の負担方法」です。社会保険には扶養制度があり、扶養家族の保険料はかかりません。また保険料は会社と折半です。一方、国民健康保険には扶養制度がなく、家族全員分の保険料がかかり、全額自己負担になります。

Q. 退職後、国民健康保険と任意継続はどちらが安いですか?

A. 扶養家族がいる場合は任意継続の方が安くなることが多いです。独身の場合は所得や自治体によって異なるため、退職前に両方の保険料を試算して比較することをおすすめします。

Q. 国民健康保険の加入手続きの期限はいつですか?

A. 退職日の翌日から14日以内に、お住まいの市区町村の窓口で手続きが必要です。手続きが遅れても、資格を喪失した日にさかのぼって加入となり、保険料もさかのぼって請求されます。

Q. 国民健康保険料はいつ届きますか?

A. 毎年6月〜7月頃に、前年の所得をもとに計算された納付書が届きます。年8回〜10回程度に分けて支払うのが一般的ですが、納期や回数は自治体により異なります。届いた納付書のスケジュールで確認してください。

Q. 保険料を滞納するとどうなりますか?

A. 滞納が続くと、短期被保険者証や資格証明書への切り替えが行われ、医療機関での支払いが一時的に10割負担になる場合があります。さらに続くと財産の差し押さえが行われることもあります。支払いが難しい場合は早めに自治体の窓口へ相談してください。

Q. 無職で収入がなくても保険料はかかりますか?

A. はい、無職でも国民健康保険料はかかります。ただし所得が一定基準以下であれば法定軽減(7割・5割・2割減額)が適用されます。失業が理由の場合は別途減免申請ができることもあるため、自治体の窓口で相談してみてください。

Q. 退職後に加入手続きをしなかったらどうなりますか?

A. 日本では医療保険への加入が義務のため、手続きをしていなくても国民健康保険に加入すべき期間があれば、後日さかのぼって保険料が請求されます。最大2年分をまとめて請求されるケースもあります。

参考・出典

- 厚生労働省「国民健康保険の保険料(税)の賦課(課税)限度額について(令和7年度)」

- 厚生労働省「高額療養費制度の見直しについて」

- 新宿区「非自発的失業者(会社都合等で退職された方)の国民健康保険料の軽減」

- 新宿区「国民健康保険の加入手続き」