「定年後に使える制度って、年金以外にもあるの?」

実はあります。しかも、知らないだけで年間数十万円以上を損しているケースが珍しくありません。日本の制度は「申請主義」といって、自分から手続きしない限り1円も支給されない仕組みだからです。

年金に上乗せされる「加給年金」、低所得者向けの「年金生活者支援給付金」、働くシニアを支える「高年齢雇用継続給付」、65歳以上の「高年齢求職者給付金」、早く再就職すると受け取れる「再就職手当」。まず、この5つの制度だけで受け取り損ねている人がたくさんいます。

さらに、医療費の節税、世帯分離による介護費の軽減、バリアフリー改修の補助金、補聴器の購入助成など、「支出を減らす」制度まで含めると、シニア世帯の家計を守る制度は10以上にのぼります。

この記事では、60歳以上・65歳以上の方が「知らなきゃ損」する制度を10項目に厳選し、金額・条件・手続きをわかりやすくまとめました。一つでも見落としがないか、ぜひチェックしてみてください。

■目次

スポンサーリンク

①加給年金|年金の「家族手当」で年額約40万円の上乗せ

まず知っておきたいのが加給年金です。ひと言でいえば、年金版の「家族手当」。厚生年金に20年以上加入していた人が65歳になったとき、65歳未満の配偶者がいれば、自分の年金に上乗せして受け取れます。

加給年金の基本条件

- 厚生年金の加入期間が20年以上あること

- 65歳時点で、生計を維持している65歳未満の配偶者または18歳未満の子がいること

- 配偶者の年収が850万円未満であること

たとえば、65歳の夫と60歳の妻というケースでは、妻が65歳になるまでの5年間、夫の年金に年額約40万円(2026年度の配偶者加給額)が上乗せされます。5年間で約200万円。これを知らずに申請しなければ、まるまる損してしまいます。

配偶者が65歳になったら「振替加算」にバトンタッチ

配偶者が65歳になると加給年金は打ち切りになりますが、今度は配偶者自身の老齢基礎年金に振替加算が上乗せされます。金額は生年月日によって異なり、年額1〜5万円程度。金額は大きくありませんが、一生涯続くので忘れずに手続きしましょう。

手続きしないと0円。しかも5年で時効

加給年金は自動で振り込まれません。65歳の誕生日以降に、年金事務所へ戸籍謄本・住民票・配偶者の所得証明などを持参して年金請求書を提出する必要があります。

そして最も怖いのが5年の時効。制度を知らずに放置すると、5年を超えた分は法律上請求できなくなります。「もらえたはずのお金」が消えてしまうのです。

②年金生活者支援給付金|住民税非課税なら月額5,000円超の上乗せ

老齢基礎年金だけでは生活が苦しい。そんな低所得の年金受給者を支える制度が年金生活者支援給付金です。

老齢年金生活者支援給付金の主な条件

- 65歳以上で老齢基礎年金を受給していること

- 同一世帯の全員が住民税非課税であること

- 年金収入+その他所得の合計が基準額以下であること

2026年度の基準額は月額5,620円です。年間で約6.7万円。「たった数千円」と思うかもしれませんが、これが10年で67万円、20年で134万円になります。しかも非課税です。

障害基礎年金の受給者にも同様の制度があり、2級で月額5,620円、1級で月額7,025円が支給されます。障害年金や遺族年金自体は非課税なので、所得判定にも含まれません。

届いたハガキを返送するだけ。でもそれすらしない人が多い

対象者には日本年金機構から案内が届きます。同封されたハガキを返送するだけで手続きは完了します。しかし、高齢による認知機能の低下や「行政から届いた書類はよくわからないから放置」という心理で、手続きをしないまま損をしている人が非常に多いのが現状です。

ご家族がいる場合は、ぜひ代わりに確認してあげてください。

スポンサーリンク

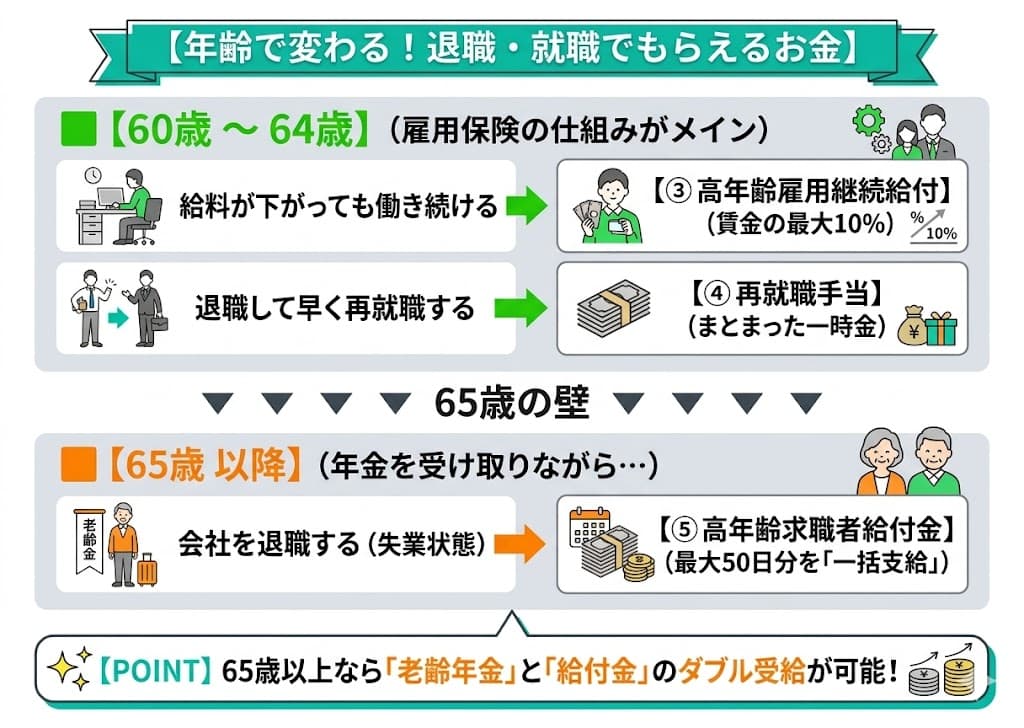

③高年齢雇用継続給付|60歳以降の賃金ダウンを国が補填

60歳を過ぎても同じ会社で働き続けているけど、給料がガクッと下がった。そんな方を支えるのが高年齢雇用継続給付です。

支給の条件

- 60歳以上65歳未満であること

- 雇用保険の加入期間が通算5年以上あること

- 60歳時点の賃金と比べて75%未満に低下していること

2025年4月の法改正で給付率が縮小

ここで大事なのが、2025年4月の法改正による制度の縮小です。

| 60歳到達時期 | 最大給付率 | 満額条件 |

|---|---|---|

| 2025年3月31日まで | 賃金の15% | 60歳時の61%以下に低下 |

| 2025年4月1日以降 | 賃金の10% | 60歳時の64%以下に低下 |

たった数日の違いで最大給付率が15%から10%に下がるのは大きな影響です。60歳を迎えるタイミングが数日異なるだけで、65歳までの5年間で数十万円の差が生まれます。

将来的にはこの制度は完全廃止の方向です。国は「企業が自ら適正な賃金を払うべき」という方針に転換しており、代わりに「65歳超雇用推進助成金」で企業側を支援しています。

▼あわせて読みたい

④再就職手当|早く再就職するほど多くもらえる一時金

60歳以降に一度離職して失業保険をもらっている方が、給付日数を残して早期に再就職した場合に受け取れるのが再就職手当です。

「失業保険を最後までもらった方が得じゃない?」と思いがちですが、再就職手当は早く就職するほど高い給付率が適用されます。

| 残日数 | 給付率 |

|---|---|

| 所定給付日数の3分の2以上 | 基本手当日額 × 残日数 × 70% |

| 所定給付日数の3分の1以上 | 基本手当日額 × 残日数 × 60% |

たとえば基本手当日額5,000円、残りの給付日数が60日の場合、5,000円×60日×70%=21万円が一時金としてまとまって振り込まれます。月給が前職より下がっても、この一時金を加えれば初年度の総収入は失業保険をもらい続けるより多くなることも。

ただし、1年を超えて雇用される見込みがあることなど細かい条件があるため、ハローワークで事前に確認しましょう。

▼あわせて読みたい

スポンサーリンク

⑤高年齢求職者給付金|65歳以上の失業なら一括で最大50日分

65歳以上で会社を辞めた場合、一般の失業保険(基本手当)は受けられません。代わりに用意されているのが高年齢求職者給付金です。

高年齢求職者給付金の最大のメリット

- 失業保険のように月割りではなく、一括で一時金として支給される

- 老齢年金と同時に受け取れる(併給調整なし)

金額は雇用保険の被保険者期間によって変わります。

| 被保険者期間 | 支給日数 | 計算例 |

|---|---|---|

| 1年未満 | 30日分 | 賃金日額4,000円×給付率80%×30日=約9.6万円 |

| 1年以上 | 50日分 | 賃金日額5,000円×給付率80%×50日=約20万円 |

年金を受け取りながら、さらに一時金ももらえる。65歳以降の再出発の初期資金として非常に使い勝手のよい制度です。

ただし、自己都合退職の場合は給付制限(1ヶ月、場合によっては3ヶ月)があります。退職理由の扱いについては、退職前に会社の人事担当と確認しておくことが大切です。

⑥医療費控除の家族合算|世帯で最も所得が高い人が申告すると節税効果アップ

ここからは「もらえるお金」ではなく「出ていくお金を減らす」制度です。

年間の医療費が10万円を超えたら使える医療費控除。ご存知の方も多いでしょう。しかし、この制度の「隠れた裏ワザ」を知っていますか?

それは、家族全員分の医療費を合算して、世帯で一番所得が高い人が申告するという方法です。

日本の所得税は「累進課税」といって、所得が高い人ほど税率が高くなります。同じ10万円の控除でも、税率5%の人が申告すれば戻りは5,000円ですが、税率20%の人が申告すれば2万円戻ります。

家族合算の条件

「生計を一にする家族」であれば、同居・別居を問わず合算可能です。別居の親に生活費を送金している場合も対象になります。

対象になるもの・ならないもの

- 対象になる:医師の診療費、処方薬代、通院の交通費(公共交通機関)、治療目的の歯科矯正やインプラント

- 対象にならない:予防接種、異常なしの健康診断、サプリメント、ガソリン代・駐車場代

高額療養費で戻ってきた分や、生命保険の入院給付金は差し引く必要があります。領収書は5年間保管が法律上の義務です。

▼あわせて読みたい

スポンサーリンク

⑦別居の親を扶養に入れて節税|70歳以上なら控除額が拡大

離れて暮らす高齢の親に仕送りをしている場合、その親を扶養控除の対象にできる可能性があります。

| 親の年齢 | 同居・別居 | 所得税の控除額 |

|---|---|---|

| 69歳以下 | 別居 | 38万円 |

| 70歳以上 | 別居 | 48万円 |

| 70歳以上 | 同居 | 58万円 |

条件は2つ

- 親の年間合計所得が48万円以下(年金収入のみの65歳以上なら年金158万円以下)

- 「生計を一にしている」こと(別居なら送金記録が必須)

ここで一番注意すべきは「送金記録」です。手渡しでの仕送りは証拠が残らないため、税務調査で否認されるリスクが非常に高くなります。必ず銀行振込で送金し、記録を残してください。

⑧世帯分離で介護費用を劇的に下げる

親の介護費用が家計を圧迫している。そんなとき、合法的かつ強力な対策が世帯分離です。

世帯分離とは、同じ家に住んでいても、住民票上の世帯を分ける手続きのこと。なぜこれが効果的かというと、介護保険の自己負担割合や施設の食費・居住費は「世帯の所得」で決まるからです。

高収入の子と同じ世帯にいると、年金暮らしの親の介護費用まで高くなってしまう。世帯を分ければ、親の世帯は「住民税非課税世帯」になる可能性が高く、自己負担がぐっと下がります。

世帯分離で変わるもの

- 介護保険サービスの自己負担割合(3割→1割になることも)

- 特養の居住費・食費の軽減(負担限度額認定)

- 国民健康保険料の引き下げ

専門家のコンサルティング事例では、世帯分離の実施によって年間約84.5万円の社会保障費が削減されたケースも報告されています。

ただし、世帯分離は「節約テクニック」ではなく、実際に生計が別であることが前提です。また、先ほど紹介した「扶養控除」との同時利用は難しくなるため、どちらが得かをシミュレーションしてから判断しましょう。

高額介護合算療養費制度も忘れずに

医療費と介護費の自己負担を合算して、年間の上限額を超えた分が戻ってくる高額介護合算療養費制度もあります。計算期間は毎年8月〜翌年7月。対象者には通知が届きますが、やはり申請しなければ戻ってきません。領収書は必ず保管しておきましょう。

▼あわせて読みたい

⑨居宅介護住宅改修費|バリアフリー工事に最大18万円の補助

自宅での転倒が原因で寝たきりになるケースは非常に多く、住環境のバリアフリー化は介護予防の基本です。介護保険には、そのための住宅改修費の補助制度があります。

補助の基本情報

- 対象:要支援・要介護の認定を受けた被保険者

- 上限額:生涯で20万円(1割負担なら自己負担2万円で18万円の補助)

- 対象工事:手すり取付、段差解消、床材変更、引き戸への交換、洋式便器への取替え

| 工事費用 | 自己負担割合 | 自己負担額 | 保険からの補助額 |

|---|---|---|---|

| 20万円 | 1割 | 2万円 | 18万円 |

| 20万円 | 2割 | 4万円 | 16万円 |

| 20万円 | 3割 | 6万円 | 14万円 |

1回の工事で20万円を使い切らなかった場合、残額を次回に持ち越すことができます。逆に20万円を超えた分は全額自己負担になるため、見積もり段階で予算管理を徹底しましょう。

工事の前に必ず事前申請|着工後では補助ゼロ

この制度で最も注意すべきは、着工前に自治体へ事前申請しないと、一切補助が受けられないという点です。「先に工事して、あとから申請しよう」は通用しません。

理由書・図面・見積書などの書類準備は個人では困難なため、担当のケアマネージャーに手続きを依頼するのが確実です。

⑩補聴器購入費の助成|自治体によって最大14万円以上の補助も

加齢による聴力低下(加齢性難聴)は、会話が困難になるだけでなく、社会的な孤立や認知機能の低下を加速させるリスク要因として注目されています。

補聴器は両耳で数十万円かかることも珍しくありませんが、多くの自治体が独自に補聴器購入費の助成制度を設けています。

| 助成額の帯域 | 該当する自治体数 |

|---|---|

| 2〜2.5万円 | 約68自治体 |

| 3〜3.9万円 | 約158自治体(最多) |

| 5〜8万円 | 約86自治体 |

| 10〜14.5万円 | 7自治体 |

「認定補聴器技能者」のいる店で買うことが条件

多くの自治体が、認定補聴器技能者が在籍する販売店で購入することを助成の必須条件にしています。ネット通販や一般の量販店で買った製品は助成対象外になるケースがほとんどです。

補聴器はメガネとは違い、買ってすぐ快適に使えるものではありません。聴力に合わせて数ヶ月かけて音を調整(フィッティング)する必要があるため、専門家の存在が不可欠です。

購入を検討する際は、まずお住まいの自治体の福祉窓口やホームページで制度の有無・条件を確認してください。

まとめ|「もらえるお金」と「減らせる支出」の全体像

この記事で紹介した10の制度を、もう一度整理しておきましょう。

| 制度名 | 種類 | 対象年齢 | 金額の目安 | 手続き先 |

|---|---|---|---|---|

| ①加給年金 | 年金の上乗せ | 65歳〜 | 年約40万円 | 年金事務所 |

| ②年金生活者支援給付金 | 年金の上乗せ | 65歳〜 | 月約5,600円 | 年金機構(ハガキ返送) |

| ③高年齢雇用継続給付 | 雇用保険 | 60〜64歳 | 賃金の最大10〜15% | ハローワーク |

| ④再就職手当 | 雇用保険 | 〜64歳 | 残日数×60〜70% | ハローワーク |

| ⑤高年齢求職者給付金 | 雇用保険 | 65歳〜 | 最大50日分一括 | ハローワーク |

| ⑥医療費控除の合算 | 税制 | 年齢不問 | 所得に応じて還付 | 税務署(確定申告) |

| ⑦扶養控除 | 税制 | 親が70歳以上で拡大 | 最大58万円の控除 | 年末調整or確定申告 |

| ⑧世帯分離 | 社会保険料減 | 年齢不問 | 年間数十万円の軽減も | 市区町村の窓口 |

| ⑨住宅改修費 | 介護保険 | 要支援・要介護 | 最大18万円補助 | 自治体(ケアマネ経由) |

| ⑩補聴器購入助成 | 自治体独自 | 自治体による | 2〜14.5万円 | 自治体の福祉窓口 |

すべてに共通しているのは「申請しなければ0円」という鉄則です。知っているかどうか、手続きするかどうかだけで、老後の家計に数百万円の差が生まれます。

制度を「点」ではなく「面」で捉え、年金事務所・ハローワーク・税務署・市区町村の窓口を活用しながら、今使える制度がないかを定期的にチェックしていきましょう。

よくある質問(FAQ)

加給年金は共働きでももらえる?

配偶者自身が厚生年金に20年以上加入している場合、加給年金は支給停止になります。片方が20年以上で、もう片方が20年未満の場合に支給されます。

年金生活者支援給付金の案内が届かないのですが?

所得や世帯の状況によっては対象外と判定されている可能性があります。状況に変化があった場合は、年金事務所に直接問い合わせると確実です。

高年齢雇用継続給付は将来なくなるの?

はい。2025年4月から給付率が15%→10%に縮小されました。将来的には完全廃止の方針です。企業が適正な賃金を支払う仕組みへの移行が進んでいます。

高年齢求職者給付金と年金は本当に両方もらえる?

はい。高年齢求職者給付金は一般の失業保険(基本手当)とは異なり、老齢年金との併給調整が行われません。両方受け取ることが可能です。

世帯分離と扶養控除は同時に使える?

法律上は不可能ではありませんが、実務的には難しいケースが多いです。世帯分離すると「生計を一にしている」証明が困難になり、扶養控除が否認されるリスクがあります。どちらが得か事前にシミュレーションすることをおすすめします。

住宅改修を先にやってから申請しても大丈夫?

大丈夫ではありません。着工前の事前申請が必須です。先に工事をしてしまうと、介護保険からの補助は一切受けられません。必ずケアマネージャーに相談してから進めてください。

参考・出典

- 日本年金機構「加給年金額と振替加算」

- 厚生労働省「年金生活者支援給付金制度について」

- 厚生労働省「令和7年4月から高年齢雇用継続給付の支給率を変更します」

- ハローワーク「就職促進給付(再就職手当など)をご利用ください」

- ハローワーク「離職されたみなさまへ(高年齢求職者給付金)」

- 国税庁「No.1120 医療費を支払ったとき(医療費控除)」

- 国税庁「No.1180 扶養控除」

- 厚生労働省「介護保険における住宅改修」