ドルコスト平均法とは、毎月一定額の金融商品を購入し続ける方法です。

例えば、世界株式インデックス金融商品に毎月1万円ずつ購入していく等、仕組みとしては銀行に貯蓄する定期預金のように、毎月一定額が口座から引き落とされていきます。

金融商品は日々価格が変動していきます。

毎月一定額の金額で金融商品を購入していくのですが、このドルコスト平均法では以下のようなやり取りが毎回行われます。

・価格が安い時に、購入量(口数)が増加

・価格が高い時に、購入量(口数)が減少

価格が下がったら商品が安くなるので同じ金額でも多く購入することができます。

逆に価格が上がったら購入量が少なくなります。

安い時にたくさん買って、高い時にはほどほどにという感じです。

では、このドルコスト平均法は何がメリットで何がデメリットなのでしょうか?

■目次

スポンサーリンク

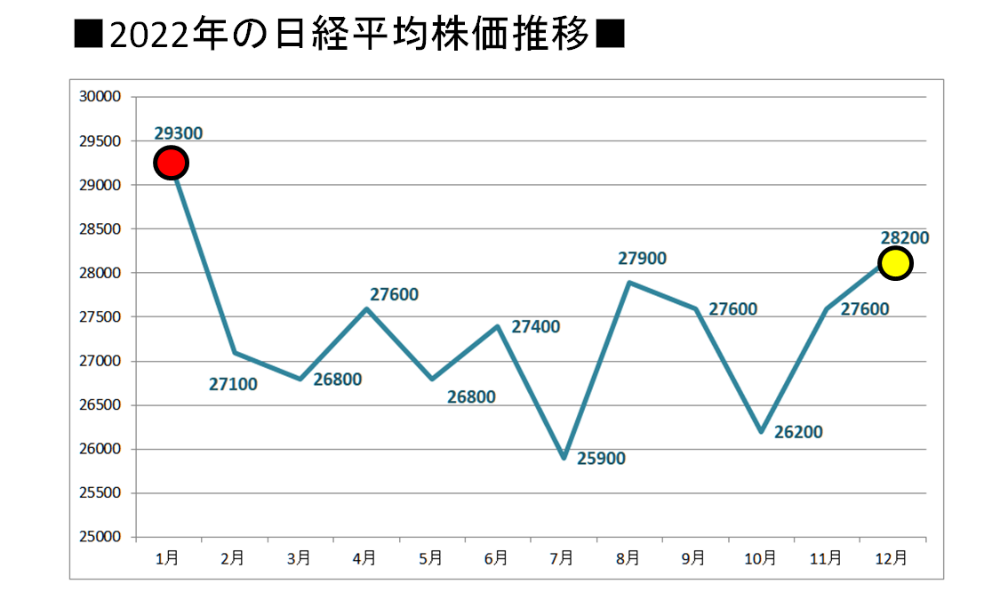

022年日経平均株価での比較

下の図は2022年の1年間の日経平均株価推移です。

日経平均株価の年始始値が29300円、年末終値が28200円の場合を見ていきましょう。

年始始値から年末終値でおよそ1100円も株価が下落しています。

まずは、年始に12万円分を元手に一括で購入した場合を見ていきます。

元手12万円で年始始値一括購入した場合、およそ4600円のマイナスとなりました。

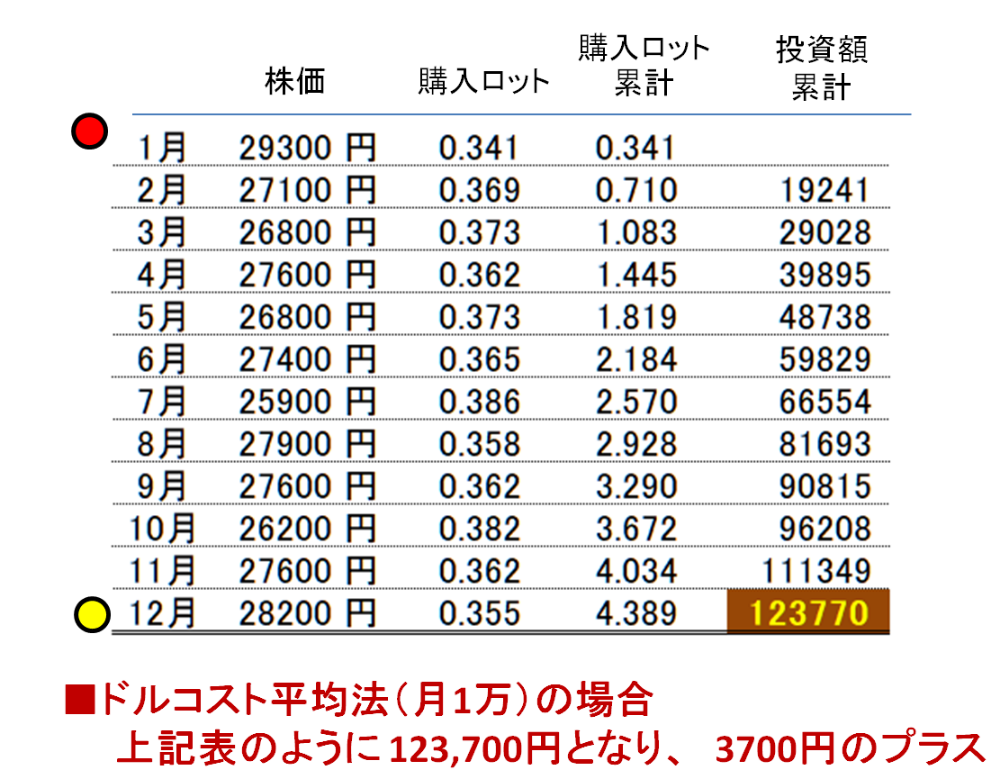

では、ドルコスト平均法で購入した場合はどうなるでしょうか。

安い時に多く購入し、高い時には少なめに購入するのがドルコスト平均法です。

そのため、変動が大きければ多いほどドルコスト平均法には有利になります。

ただし、実際は手数料が毎回かかるため、それほどの利益にはなりません。

さらに後述しますが、ドルコスト平均法は中長期がおすすめです。

ドルコスト平均法のメリット

定額・定期購入で手間がかからない

素人が投資をしようとした場合、どのタイミングで金融商品を購入するか非常に悩むかと思います。

大きな金額を一括で購入するのか、それとも3回くらい分けて購入するのか、またいくらになったら売却するのか等・・・・

ドルコスト平均法なら毎月一定額を投資するだけなので、最初に金融商品を決めてしまえば後は何もやる必要がありません。そのため短期ではなく長期運用に向いています。

相場の上げ下げで利益を得る

一番利益の取れるトレードは安い時に買って、高い時に売るというやり方です。

ですが、相場が下落傾向になった場合、多くの人は手放したくなります。なぜ手放すかというと底が見えないからです。

ドルコスト平均法で購入する場合は、いくら下落傾向にあっても購入し続けます。どこまで下落しようが購入し続けます。

実際に安くなった方が、その分多く買えるからです。通常1万円の商品が1000円になった場合、同じ1万円分で10個も買えてしまいます。

この下落相場で平均購入単価を下げていきます。(ここが一番大切です)

逆に上昇トレンドになった場合、多くの人はより多く商品を購入していきます。(高値掴みの可能性あり)ですが、ドルコスト平均法では逆に少なくなります。(金額が高くなったので多く買えなくなる)

「安い時に多く買って平均購入単価を下げて利益を出す」というのがルコスト平均法のメリットです。

スポンサーリンク

短期間では効果が見えにくい

先述したように、変動する上下相場の機会がたくさんあればあるほどメリットになるため、短期で穏やかな相場では利益は出しにくいといえます。

「短期間で大きく資産を増やしたい」などの短期売買(キャピタルゲイン)には向いていません。

手数料の負担が大きい

ドルコスト平均法では金融商品を購入する場合、毎回手数料が発生します。

○○商品を毎月25日と設定した場合、毎月手数料がかかります。年12回です。

仮に毎月1万円の設定で手数料が3%だとすると毎月300円、年間3,600円も手数料だけでかかってしまいます。

年利3%の利益を上げるだけでも大変なのに手数料だけで3%は大きい。なるべく手数料の安い証券会社を選ぶようにしたいものです。

ドルコスト平均法に向いている商品、向いていない商品

これは長期的な視点でみることが大切です。

世界株式インデックス(向いている商品)

現状は日本も米国も株式は弱い相場ですが、今年以降はどうなるかわかりません。

日本株や米国株などの固定の商品より全世界株式タイプのものが良いでしょう。利益は少なくなるかもしれませんが、リスクは減らせます。

大きな括りで資本主義が続く限り、どこかの国や企業は繁栄し続いていくと思うからです。

※当然世界株式は定期的に銘柄が入れ替わります。

ビットコインなどの仮想通貨(向いていない商品)

ビットコイン等の仮想通貨は歴史がないため中長期に上がるか下がるが予想ができません。

一過性のブームでは(億り人等と一時メディアに話題)青天井の期待はありますが、逆にFTX破綻などのインシデントがあると、その度に大きく値を下げ回復しない可能性もあります。

いわゆるギャンブルに近い商品と言えるでしょう。中長期向けではありません。

まとめ

今は将来に向けた資産形成が必要な時代になりました。老後に向けて一定額を積み立てていくiDeCoなどはとても人気があり税金面でも優遇されています。年金だけでは生きていけない、又は不安があるからです。

ドルコスト平均法も同様に中長期的でプランを立てる方法です。

中長期的と考えるなら5年では早すぎます。10年、20年と待つ必要があります。

それはもう農業のようなものです。

土づくりして種をまく。後は時間が来るまで寝て待つのみ。

そしてなるべくチャートを見ないことです。一喜一憂せずに、できれば投資していることを忘れていた方が良いくらい。毎月口座から天引きされていることも含めてです。

仮に月1万円で運用した場合、年12万円。10年間で120万円。一体それがいくらいになっているのか?楽しみですね