「年金って、結局いつからもらえるの?」「自分はいくらもらえるんだろう」

年金制度は複雑で、受け取れる金額も時期も人によって違います。しかも「繰上げ」「繰下げ」という仕組みがあり、受け取り開始を早めたり遅らせたりすることで金額が変わるため、余計にわかりにくくなっています。

この記事では、最新の2026年度(令和8年度)の年金額基準をもとに、年金の受給開始年齢と受給額の計算方法を具体例で解説します。特に「繰上げ受給すると何歳で損をするのか」という損益分岐点については、累計額の比較テーブルを使って具体的に示します。

自分がいつから、いくらもらえるのか。この記事を読めば、その全体像が見えてくるはずです。

■目次

スポンサーリンク

年金の基本:国民年金と厚生年金の違い

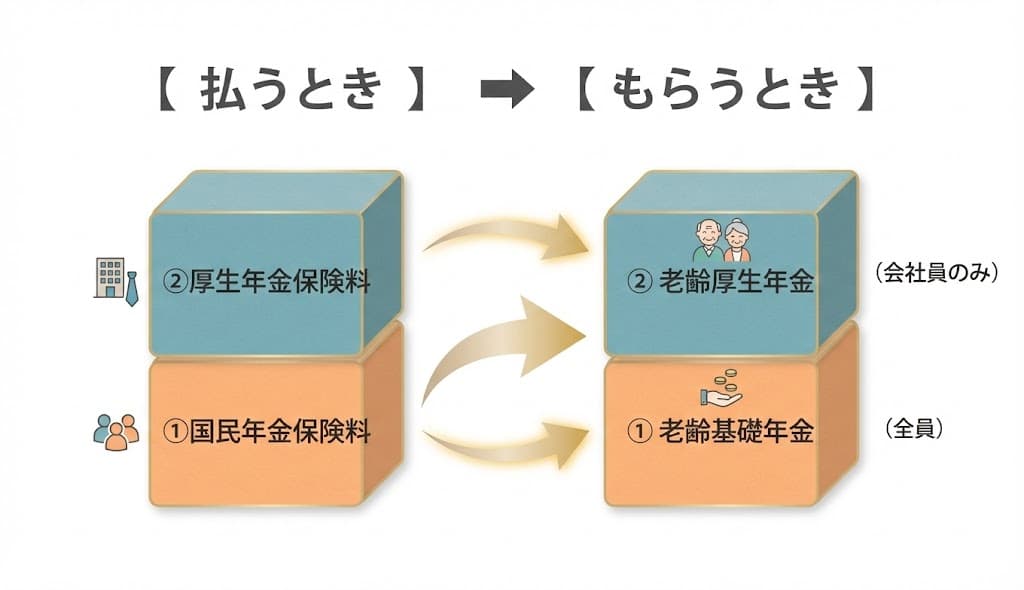

年金には大きく分けて「国民年金」と「厚生年金」の2種類があります。

国民年金は、日本に住む20歳以上60歳未満のすべての人が加入する年金です。自営業者、フリーランス、学生、専業主婦(夫)など、会社員でない人が対象になります。

厚生年金は、会社員や公務員が加入する年金です。厚生年金に加入している人は、同時に国民年金にも加入しているため、将来は「国民年金+厚生年金」の2階建てで受け取ることができます。

ここで注意したいのが、支払うときと受け取るときで呼び名が変わる点です。

年金の「支払い時」と「受取時」の名称

- 国民年金(支払い時)→ 老齢基礎年金(受取時)

- 厚生年金(支払い時)→ 老齢厚生年金(受取時)

さらに厚生年金には、生年月日によって65歳より前に一部を受け取れる「特別支給の老齢厚生年金」という仕組みもあります。このあたりが制度をわかりにくくしている原因ですが、順番に説明していきます。

▼あわせて読みたい

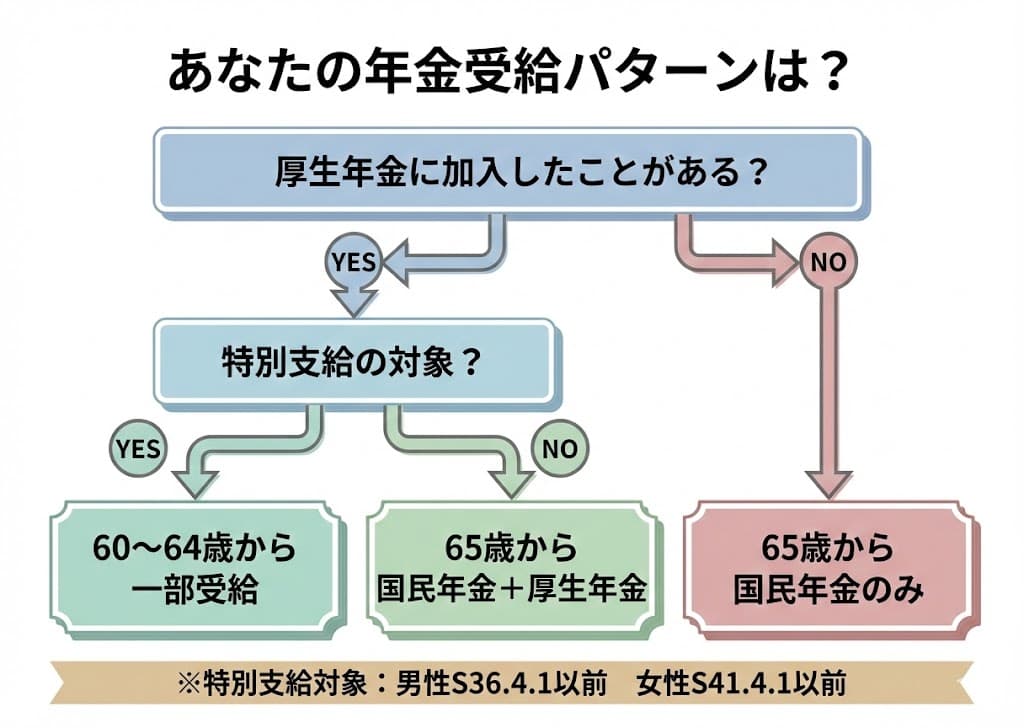

年金はいつから受け取れるのか?

原則は65歳から

老齢基礎年金(国民年金)も老齢厚生年金も、原則として65歳から受け取ることができます。

ただし、保険料を納めた期間(免除期間を含む)が合計10年以上なければ、年金を受け取る資格がありません。この最低限必要な期間を「受給資格期間」と呼びます。

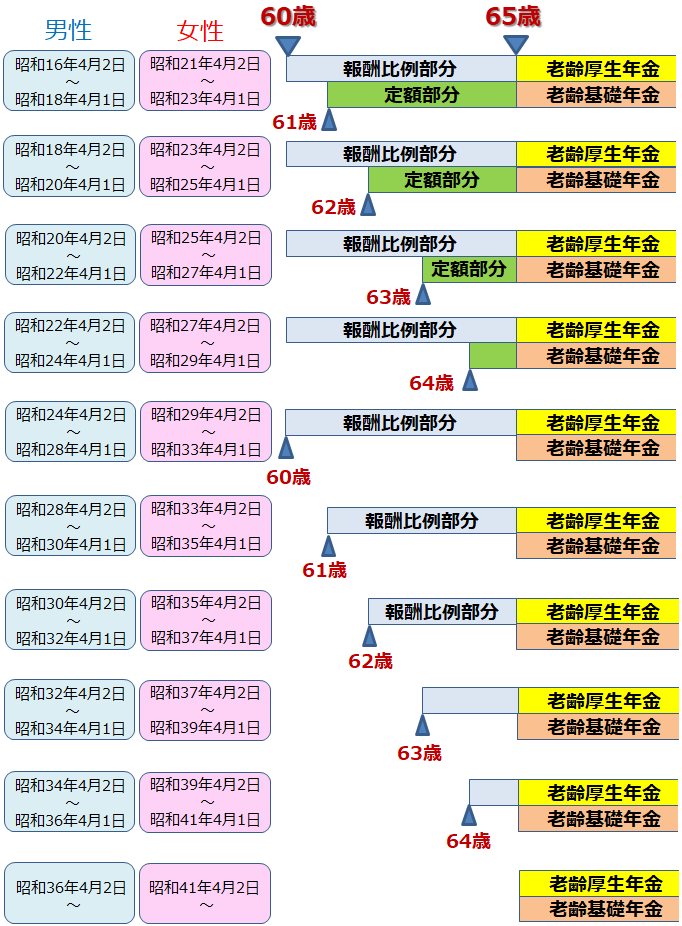

生年月日によっては65歳より前にもらえる人もいる

厚生年金に加入していた期間がある人のうち、一定の生年月日より前に生まれた人は、65歳になる前に「特別支給の老齢厚生年金」を受け取ることができます。

対象となるのは以下の生年月日の人です。

【特別支給の対象となる生年月日】

- 男性:昭和36年4月1日以前生まれ

- 女性:昭和41年4月1日以前生まれ

※上記に加えて、厚生年金保険に1年以上加入していることなどの受給要件を満たす必要があります。

該当する場合は、60歳台前半(60〜64歳)のうちから年金の一部(報酬比例部分)を受け取ることができます。65歳になった時点で、老齢基礎年金と合わせて全額を受給する形に切り替わります。

この制度は段階的に廃止されており、上記の生年月日以降に生まれた人には適用されません。

具体例:自分はいつから受け取れる?

例1:昭和33年8月生まれ・会社員男性

昭和32年4月2日〜昭和34年4月1日の間に生まれているため、63歳から報酬比例部分を受け取れます。65歳からは老齢基礎年金+老齢厚生年金の全額を受給します。

例2:昭和50年9月生まれ・会社員女性

昭和41年4月2日以降の生まれなので、特別支給は適用されません。65歳から老齢基礎年金+老齢厚生年金を受け取ります。

例3:昭和35年6月生まれ・専業主婦

厚生年金に加入していなかったため、特別支給の対象外です。65歳から老齢基礎年金のみを受け取ります。

スポンサーリンク

国民年金(老齢基礎年金)はいくらもらえるのか?

満額で年間858,300円(2026年度基準)

国民年金(老齢基礎年金)の満額は、2026年度(令和8年度)の新規裁定者で年間858,300円です(月額71,525円×12か月で計算し、端数処理をした金額です)。

この金額は、20歳から60歳までの40年間(480か月)すべて保険料を納めた場合のものです。納めていない期間がある場合は、その分だけ減額されます。

受給額の計算方法

保険料を納めた月数が40年(480か月)に満たない場合は、以下の計算式で年金額を求めます。

老齢基礎年金の計算式

年金額 = 858,300円 × (保険料納付月数 ÷ 480か月)

※免除期間がある場合は、免除の種類に応じた反映割合で月数を換算して計算します。

例1:専業主婦で40年間加入(第3号被保険者)

858,300円 × 480 ÷ 480 = 858,300円(満額)

例2:自営業で25年間加入(免除期間なし)

858,300円 × 300 ÷ 480 = 約536,400円(年額)

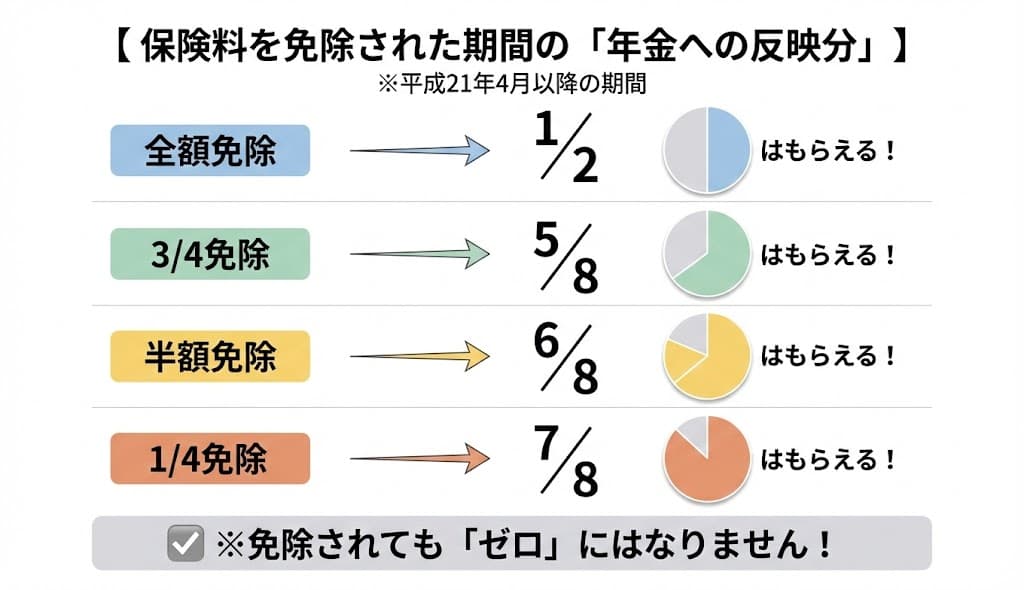

免除期間がある場合の計算

国民年金には、所得が少ないときに保険料の支払いを免除してもらえる制度があります。免除を受けた期間も受給資格期間には含まれますが、年金額は減額されます。

免除の種類によって、年金額に反映される割合が異なります(平成21年4月以降の期間)。

| 免除の種類 | 年金額に反映される割合 |

|---|---|

| 全額免除 | 2分の1 |

| 4分の3免除 | 8分の5 |

| 半額免除 | 8分の6 |

| 4分の1免除 | 8分の7 |

※平成21年3月以前の期間は反映割合が異なります(全額免除は3分の1など)。

例3:20年納付+10年全額免除+1年半額免除の場合

858,300円 × {(240か月)+(120か月 × 1/2)+(12か月 × 6/8)} ÷ 480か月

= 858,300円 × {240 + 60 + 9} ÷ 480

= 858,300円 × 309 ÷ 480

= 約552,500円(年額)

▼あわせて読みたい

年金は2か月ごとに振り込まれる

年金は偶数月(2月、4月、6月、8月、10月、12月)の15日に、前2か月分がまとめて銀行口座に振り込まれます。15日が土日祝日の場合は、直前の営業日に振り込まれます。

年金を早めにもらう「繰上げ受給」

国民年金(老齢基礎年金)は原則65歳からですが、「繰上げ受給」を使えば最短で60歳から受け取ることができます。

ただし、繰上げると年金額が減額され、その減額は一生続きます。一度繰上げを選択すると取り消しはできないため、慎重な判断が必要です。

厚生年金がある人は特に注意

会社員などで厚生年金(老齢厚生年金)がある人が繰上げ請求をする場合、原則として国民年金(老齢基礎年金)だけでなく厚生年金部分も同時に繰上げ扱いになります。「国民年金だけ60歳から先にもらい、厚生年金は65歳から受け取る」という選び方は原則できません。

60歳0か月で繰上げた場合、老齢基礎年金と老齢厚生年金の本体(加給年金額などを除く部分)が、どちらも同じ減額率(0.4% × 繰上げ月数 = 最大24%)で一生減額されます。このあとの計算例は国民年金の満額をもとにした比較ですが、厚生年金がある人は減額の影響がさらに大きくなる点を意識してください。

繰上げ受給の減額率

減額率は繰上げた月数に応じて決まります。2022年4月の制度改正で減額率が緩和されました。

繰上げ受給の減額率(昭和37年4月2日以降生まれ)

減額率 = 0.4% × 繰上げ月数

60歳0か月で請求した場合:0.4% × 60か月 = 24%減額

| 請求時の年齢 | 繰上げ月数 | 減額率 |

|---|---|---|

| 60歳0か月〜11か月 | 60〜49か月 | 24.0%〜19.6% |

| 61歳0か月〜11か月 | 48〜37か月 | 19.2%〜14.8% |

| 62歳0か月〜11か月 | 36〜25か月 | 14.4%〜10.0% |

| 63歳0か月〜11か月 | 24〜13か月 | 9.6%〜5.2% |

| 64歳0か月〜11か月 | 12〜1か月 | 4.8%〜0.4% |

※昭和37年4月1日以前生まれの場合は、減額率が0.5%/月となります。

繰上げ受給の具体例

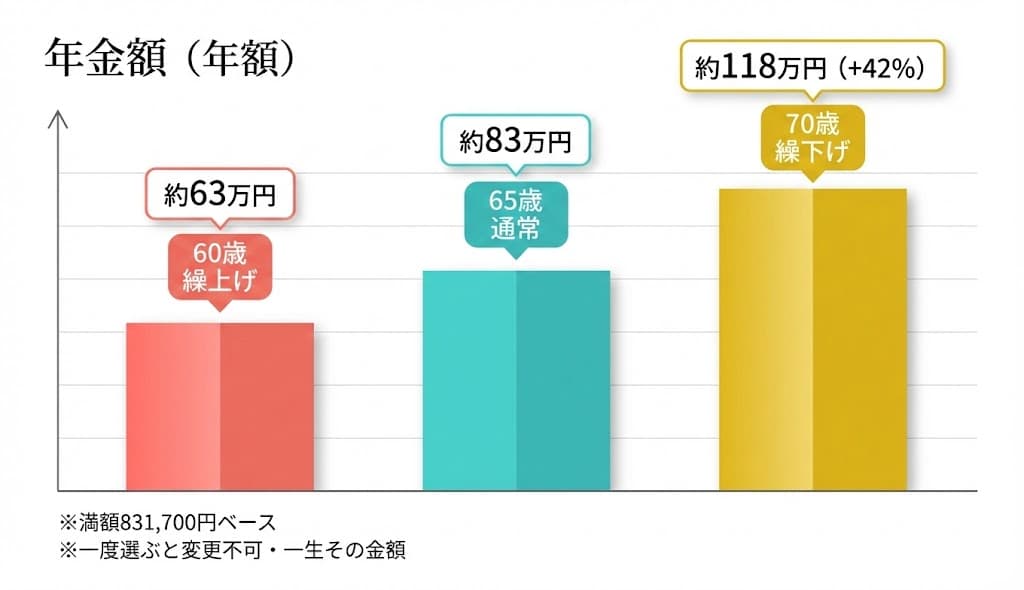

60歳0か月で繰上げ受給した場合(満額の場合)

減額率:0.4% × 60か月 = 24%

858,300円 ×(1 − 0.24)= 652,308円(年額)

通常受給より年間約206,000円少なくなり、この減額が一生続きます。

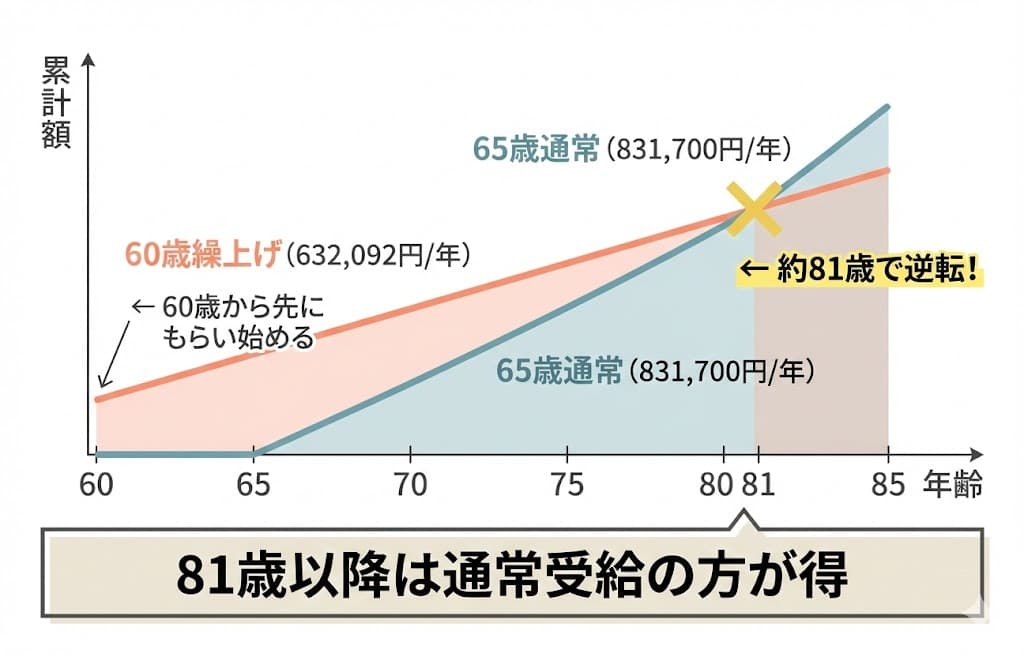

繰上げ受給の損益分岐点:何歳まで生きれば損をするのか?

繰上げ受給は早くもらい始める分、最初のうちは累計額で有利です。しかし年金額が減額されているため、長生きするほど通常受給の方が得になっていきます。

減額率0.4%の場合、損益分岐点は約81歳です。81歳を超えると、通常受給(65歳開始)の累計額が繰上げ受給(60歳開始)の累計額を上回ります。

以下は、満額858,300円を前提に、65歳開始と60歳開始を比較した表です。なお、金額は「その年齢に到達した時点(誕生日の前日)」での累計額で比較しています。

| 到達年齢 | 65歳開始の年金額 | 累計額 | 60歳開始の年金額 | 累計額 |

|---|---|---|---|---|

| 65歳 | 0円 | 0円 | 652,308円 | 3,261,540円 |

| 70歳 | 858,300円 | 4,291,500円 | 652,308円 | 6,523,080円 |

| 75歳 | 858,300円 | 8,583,000円 | 652,308円 | 9,784,620円 |

| 80歳 | 858,300円 | 12,874,500円 | 652,308円 | 13,046,160円 |

| 81歳 | 858,300円 | 13,732,800円 | 652,308円 | 13,698,468円 |

| 85歳 | 858,300円 | 17,166,000円 | 652,308円 | 16,307,700円 |

80歳到達時点では繰上げ受給がやや上回っていますが、81歳で通常受給が逆転し差が明確になります。85歳まで生きた場合は約85万円もの差になります。

平均寿命まで生きた場合の比較

2025年発表(令和6年簡易生命表)の日本人の平均寿命は、男性81.09歳、女性87.13歳です。平均寿命まで生きた場合、繰上げ受給と通常受給でどれくらい差が出るのかを見てみましょう。

男性(81歳到達時まで受給した場合)

| 受給パターン | 累計額 | 差額 |

|---|---|---|

| 65歳からの通常受給(16年間) | 約1,373万円 | 約3万円 |

| 60歳からの繰上げ受給(21年間) | 約1,370万円 |

女性(87歳到達時まで受給した場合)

| 受給パターン | 累計額 | 差額 |

|---|---|---|

| 65歳からの通常受給(22年間) | 約1,888万円 | 約127万円 |

| 60歳からの繰上げ受給(27年間) | 約1,761万円 |

男性の場合は損益分岐点と平均寿命がほぼ同じため、差額はごくわずかです。一方、女性は長生きする傾向が強いため、繰上げ受給をすると生涯で100万円以上の差が出る可能性があります。

繰上げ受給のデメリット

繰上げ受給には、年金額の減額以外にもデメリットがあります。

【繰上げ受給の主な注意点】

- 厚生年金がある人は、国民年金だけでなく厚生年金部分にも減額が及ぶ(原則として同時繰上げ)。損益分岐点を考える際は厚生年金を含めた総額への影響も意識する

- 事後重症などによる障害年金や、寡婦年金を受け取れなくなる

- 国民年金に任意加入できなくなる(加入期間を増やせない)

- 一度選択すると取り消しや変更ができない

「早くもらえるから得」と安易に考えず、これらのデメリットも含めて慎重に判断する必要があります。

スポンサーリンク

年金を遅らせてもらう「繰下げ受給」

逆に、65歳からの受給を遅らせることで年金額を増やすこともできます。これが「繰下げ受給」です。貯蓄に余裕があり、65歳以降も働いている場合に検討する価値があります。

繰下げ受給の増額率

繰下げた月数に応じて年金額が増額されます。最大で75歳まで繰り下げることができ、その場合は84%の増額です。

繰下げ受給の増額率

増額率 = 0.7% × 繰下げ月数

70歳で請求した場合:0.7% × 60か月 = 42%増額

75歳で請求した場合:0.7% × 120か月 = 84%増額

| 請求時の年齢 | 増額率 | 満額の場合の年金額 |

|---|---|---|

| 66歳 | 8.4% | 約930,400円 |

| 67歳 | 16.8% | 約1,002,500円 |

| 68歳 | 25.2% | 約1,074,600円 |

| 69歳 | 33.6% | 約1,146,700円 |

| 70歳 | 42.0% | 約1,218,800円 |

| 72歳 | 58.8% | 約1,363,000円 |

| 75歳(上限) | 84.0% | 約1,579,300円 |

繰下げ受給の具体例

70歳から受給開始した場合(満額の場合)

増額率:0.7% × 60か月 = 42%

858,300円 × 1.42 = 約1,218,800円(年額)

通常受給より年間約360,500円多く受け取れます。

繰下げ受給の損益分岐点

繰下げ受給は年金額が増える代わりに、受給開始が遅くなります。繰下げ待機中は年金をもらえないため、長生きしないと元が取れません。

70歳まで繰り下げた場合の損益分岐点は約82歳です。82歳より長生きすれば、通常受給より繰下げ受給の方が累計額で上回ります。

75歳まで繰り下げた場合は、損益分岐点が約87歳になります。

繰下げ受給の注意点

- 繰下げ待機中は年金を受け取れない(その間の生活費の確保が必要)

- 加給年金は繰下げしても増額されない

- 年金額が増えることで、税金や社会保険料(国民健康保険料など)の負担が増える場合がある

- 遺族年金や障害年金には繰下げ制度がない

繰下げ受給は「長生きリスク」への備えとして有効ですが、繰下げ期間中の収入確保と、増額による税・社会保険料への影響も考慮に入れて判断してください。

まとめ:年金だけで生活できるのか、現実を知っておく

国民年金の満額は年間858,300円(月額約71,500円)です。40年間保険料を納め続けても、毎月約7万円しか受け取れません。

国民年金だけでは生活が厳しいというのが現実です。会社員として長く働いた人は厚生年金が上乗せされるため年金額が増えますが、厚生年金がない場合は老後の収入がこの金額だけになります。

この記事のポイントを整理します。

- 年金の受給開始は原則65歳。受給資格期間は10年以上

- 特別支給の老齢厚生年金は、一定の生年月日以前に生まれ、加入期間等の要件を満たした人のみ対象

- 満額は年間858,300円(2026年度基準)。未納期間があればその分減額

- 繰上げ受給(60歳〜)は最大24%減額。損益分岐点は約81歳

- 繰下げ受給(66〜75歳)は最大84%増額。損益分岐点は約82〜87歳

- 女性は平均寿命が長いため、繰上げ受給による累計額減少のリスクが大きい

繰上げか繰下げかの判断は、健康状態、貯蓄額、他の収入源、家族構成など、個人の状況によって変わります。「ねんきん定期便」や「ねんきんネット」で自分の見込額を確認した上で、必要に応じて年金事務所に相談することをおすすめします。

スポンサーリンク

よくある質問

Q. 年金は何歳からもらえますか?

A. 原則として65歳からです。ただし、一定の生年月日より前に生まれた人で、厚生年金に1年以上加入していたなどの要件を満たす場合は、60歳台前半から「特別支給の老齢厚生年金」を受け取れることがあります。

Q. 国民年金の満額はいくらですか?

A. 2026年度(令和8年度)の新規裁定者の場合、年額858,300円(月額約71,500円)です。20歳から60歳までの40年間すべて保険料を納めた場合の金額です。

Q. 厚生年金に1か月だけ加入していた場合でも、老齢厚生年金はもらえますか?

A. 受給資格期間(原則10年)を満たしている前提であれば、1か月でも厚生年金に加入していれば65歳から老齢厚生年金を受け取る権利が発生します。ただし、受給額は加入期間に応じたごくわずかな金額になります。

Q. 60歳から繰上げ受給すると、どれくらい減りますか?

A. 60歳0か月で繰り上げた場合、年金額が24%減額されます(昭和37年4月2日以降生まれ)。満額の場合、年額約652,300円(通常より約20万円少ない)になり、この減額は一生続きます。

Q. 繰上げ受給と通常受給、どちらが得ですか?

A. 損益分岐点は約81歳です。81歳より長生きする場合は通常受給の方が累計額で得になります。男性の平均寿命(約81歳)では差が数万円程度ですが、女性の平均寿命(約87歳)では100万円以上の差が出る可能性があります。

Q. 75歳まで繰下げるとどれくらい増えますか?

A. 75歳まで繰り下げた場合、年金額が84%増額されます。満額の場合は年額約158万円です。ただし繰下げ待機中は年金を受け取れず、損益分岐点は約87歳になります。

Q. 免除期間があると年金はどれくらい減りますか?

A. 平成21年4月以降の期間について、全額免除の場合、その期間の2分の1が年金額に反映されます。たとえば10年間全額免除を受けていた場合、その期間は5年分としてカウントされます。半額免除は8分の6、4分の1免除は8分の7が反映されます。

参考・出典

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 厚生労働省「令和6(2024)年簡易生命表の概況」

- 日本年金機構「特別支給の老齢厚生年金」

- 日本年金機構「年金の繰上げ受給」

- 日本年金機構「年金の繰下げ受給」