「配偶者控除と配偶者特別控除って何が違うの?」「年収いくらまでなら控除が受けられるの?」と疑問に思っていませんか。

配偶者控除は配偶者の年収が123万円以下(給与所得控除65万円を引いた所得金額が58万円以下)の場合に受けられる控除で、配偶者特別控除は年収123万円超~201.6万円未満(所得58万円超~133万円以下)の場合に受けられる控除です。どちらも所得税や住民税を軽減できる制度ですが、適用される年収の範囲や控除額が異なります。

この記事では、配偶者控除と配偶者特別控除の違い、それぞれの年収要件、控除額の計算方法について、図と表を使ってわかりやすく解説します。自分がどちらの控除を受けられるのか、いくら控除されるのかを知りたい方は、ぜひ参考にしてください。

■目次

スポンサーリンク

配偶者控除と配偶者特別控除の違い|まず押さえるべきポイント

配偶者控除と配偶者特別控除は、どちらも配偶者がいる納税者の税負担を軽減するための制度です。大きな違いは、配偶者の年収によってどちらが適用されるかが決まる点です。

配偶者控除とは

配偶者控除は、配偶者の年収が123万円以下(給与所得控除65万円を引いた所得金額が58万円以下)の場合に受けられる控除です。

控除額は最大38万円(70歳以上の配偶者の場合は48万円)で、納税者本人の所得税や住民税が軽減されます。

※配偶者の所得が給与以外にある場合は「年収」ではなく、配偶者の合計所得金額が58万円以下かどうかで判定します(給与のみなら年収123万円が目安です)。

配偶者特別控除とは

配偶者特別控除は、配偶者の年収が123万円超~201.6万円未満(所得58万円超~133万円以下)の場合に受けられる控除です。

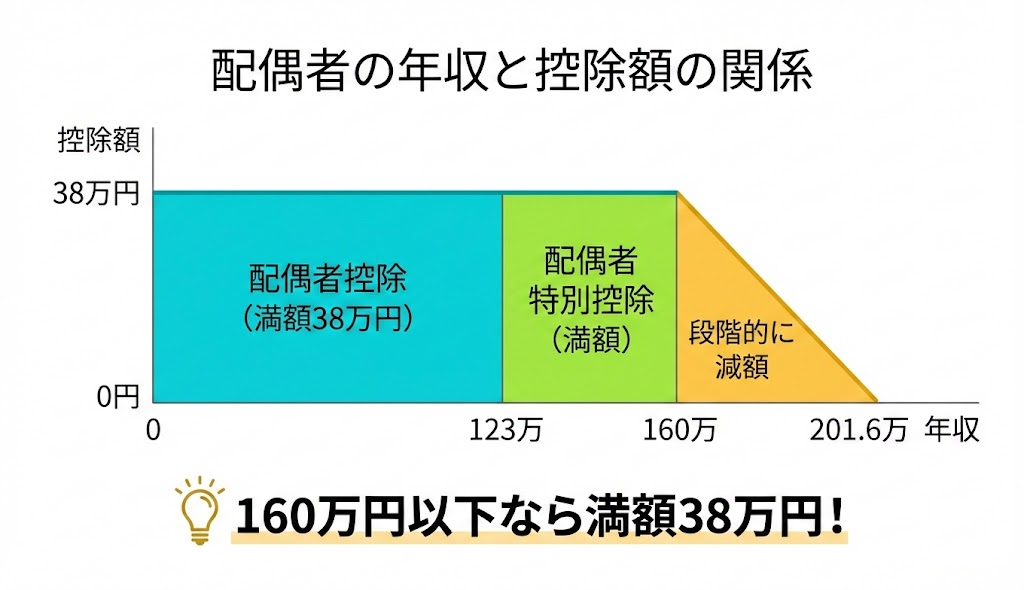

配偶者の年収が123万円を超えて配偶者控除が受けられなくなっても、配偶者特別控除によって段階的に控除を受けることができます。特に年収160万円以下であれば、配偶者控除と同額の38万円の控除が受けられます。

※配偶者の所得が給与以外にある場合は、配偶者の合計所得金額が58万円超~133万円以下かどうかで判定します(給与のみなら年収123万円超~201.6万円未満が目安です)。

2つの控除の比較

配偶者控除と配偶者特別控除の違い

| 控除の種類 | 配偶者の年収(給与のみの目安) | 最大控除額 |

|---|---|---|

| 配偶者控除 | 123万円以下 | 38万円 |

| 配偶者特別控除 | 123万円超~201.6万円未満 | 38万円(160万円以下の場合) |

どちらか一方しか適用されず、両方を同時に受けることはできません。配偶者の所得状況(年収の目安、または合計所得金額)で自動的に判定されます。

【配偶者控除を受けるための共通要件】

- 納税者と生計を一にしている配偶者であること

- 配偶者が青色事業専従者として給与を受けていないこと(白色専従者でないことも含む)

- 法律上の婚姻関係にあること(内縁関係は対象外)

- 納税者本人の合計所得金額が1,000万円以下であること

2025年(令和7年)分から適用!新制度のポイント

配偶者控除と配偶者特別控除は、2018年(平成30年)の改正に加え、2025年(令和7年)の税制見直しでも仕組みが更新されています。新しい基準のポイントは以下の2つです。

ポイント①:満額控除が受けられる年収の範囲が拡大

かつては年収103万円を超えると控除額が減額されていましたが、現在は年収160万円以下であれば満額38万円の控除が受けられるようになっています(配偶者特別控除)。

満額控除(38万円)が受けられる年収の範囲

- 配偶者控除:年収123万円以下で満額38万円

- 配偶者特別控除:年収123万円超~160万円以下で満額38万円

→ つまり、配偶者の年収が160万円以下であれば、どちらの控除でも満額38万円が適用されます。

これにより、配偶者がより多く働いても控除額が減額されない範囲が広がりました。

ポイント②:納税者本人の年収要件あり

現在は、納税者本人(世帯主)の年収によって控除額が変わる仕組みになっています。年収が高いほど控除額が減り、一定額を超えると控除が受けられなくなります。

納税者本人の年収と控除額の関係(給与収入のみの場合)

| 納税者本人の年収 | 合計所得金額 | 控除額 |

|---|---|---|

| 1,095万円以下 | 900万円以下 | 満額 |

| 1,095万円超~1,145万円以下 | 900万円超~950万円以下 | 満額の2/3に減額 |

| 1,145万円超~1,195万円以下 | 950万円超~1,000万円以下 | 満額の1/3に減額 |

| 1,195万円超 | 1,000万円超 | 控除なし |

※上記は給与収入のみの場合の目安額です(2020年の給与所得控除改正後の基準)。

参考:国税庁 No.1191 配偶者控除/国税庁 No.1195 配偶者特別控除

スポンサーリンク

配偶者控除・配偶者特別控除の具体的な控除額

控除額は、配偶者の年収と納税者本人の年収の組み合わせによって決まります。以下の表で確認できます。

配偶者の年収別の控除額(納税者本人の年収1,095万円以下の場合)

配偶者の年収・所得と控除額の関係

| 配偶者の年収の目安 (合計所得金額) |

控除額 | 控除の種類 |

|---|---|---|

| 123万円以下 (58万円以下) |

38万円 | 配偶者控除 |

| 123万円超~160万円以下 (58万円超~95万円以下) |

38万円 | 配偶者特別控除 |

| 160万円超~167万円以下 (95万円超~100万円以下) |

36万円 | 配偶者特別控除 |

| 167万円超~175万円以下 (100万円超~105万円以下) |

31万円 | 配偶者特別控除 |

| 175万円超~183万円以下 (105万円超~110万円以下) |

26万円 | 配偶者特別控除 |

| 183万円超~190万円以下 (110万円超~115万円以下) |

21万円 | 配偶者特別控除 |

| 190万円超~197万円以下 (115万円超~120万円以下) |

16万円 | 配偶者特別控除 |

| 197万円超~201万円以下 (120万円超~125万円以下) |

6万円 | 配偶者特別控除 |

| 201万円超~201.6万円未満 (125万円超~133万円以下) |

3万円 | 配偶者特別控除 |

| 201.6万円以上 (133万円超) |

0円 | 控除なし |

※給与年収の金額は、改正後の給与所得控除額をもとに算出した目安です。年末調整や確定申告の際は、万が一の計算ズレを防ぐため、必ず国税庁が公表する最新の早見表、または絶対基準である「合計所得金額」をご確認ください。

配偶者の合計所得金額が133万円(給与収入の目安で201.6万円)を超えると、控除が一切受けられなくなります。

納税者本人の年収による控除額の変化

納税者本人の年収が高くなると、控除額が減額されます。給与収入のみの場合の目安は前述の表のとおりです。

※子どもや特別障害者がいる場合などは「所得金額調整控除」により、年収上限が緩和されることがあります。

よくある誤解と注意点

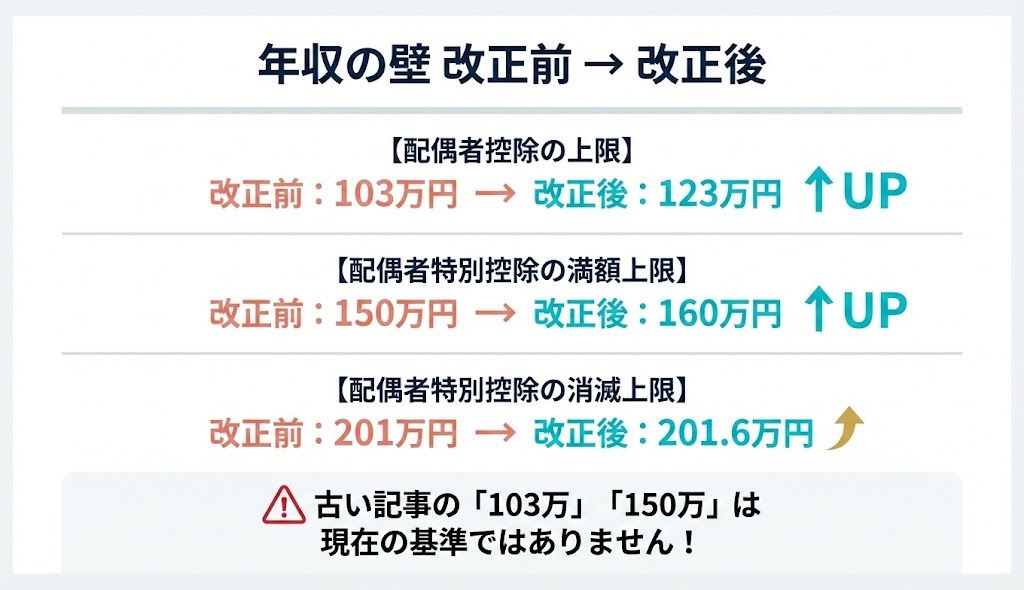

「103万円の壁」と「150万円の壁」はもう古い?

「103万円の壁」と「150万円の壁」という言葉を聞いたことがあるかもしれません。ここは混同が起きやすいので、ポイントを整理します。

改正前後の年収の壁の変化

| 壁の内容 | 改正前 | 改正後(現在) |

|---|---|---|

| 配偶者控除の上限 | 103万円 | 123万円 |

| 配偶者特別控除の満額上限 | 150万円 | 160万円 |

「103万円」「150万円」という言い方が残っている記事も多いのですが、現在は上記のとおり目安が引き上げられています。

【「年収の壁」を正しく理解するコツ】

- 配偶者本人に所得税がかかり始める年収(いわゆる"本人側の壁")と、世帯主の控除がどうなるかは別の話

- 年収の壁の言葉だけで判断せず、「誰の税金がどう変わるのか」を分けて確認するのが安全

- 古い記事の金額をそのまま信じると損をする可能性があるため、最新の基準を確認しましょう

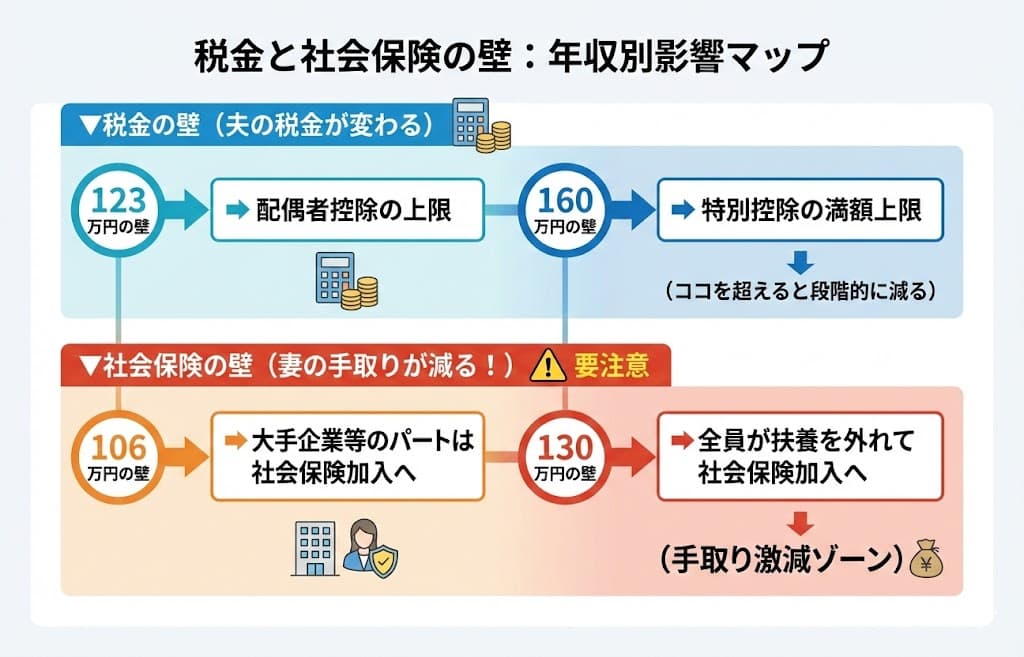

社会保険の壁(130万円・106万円)にも注意

税制上の「壁」とは別に、社会保険の加入義務という壁も存在します。ここで誤解すると手取りが大きく減る可能性があるため要注意です。

税金の壁と社会保険の壁の違い

| 壁の種類 | 年収の目安 | 影響 |

|---|---|---|

| 配偶者控除の壁 | 123万円 | 世帯主の控除が変わる(税金) |

| 配偶者特別控除の満額の壁 | 160万円 | 世帯主の控除が段階的に減額(税金) |

| 社会保険の壁(条件付き) | 106万円 | 自分で社会保険料を負担(手取り減少) |

| 社会保険の壁(全員対象) | 130万円 | 扶養から外れ、自分で保険料を負担 |

原則として年収130万円を超えると、第3号被保険者(配偶者の扶養)から外れます。このとき、勤務先の社会保険に加入(第2号被保険者)するか、自分で国民年金・国民健康保険に加入(第1号被保険者等)することになります。

特に勤務先の社会保険に入れないケース(国保・国民年金に加入)では、全額自己負担となるため手取り収入が最も大きく減少する可能性があります。

ただし、繁忙期の残業などで「一時的に」年収130万円を超えてしまった場合は、勤務先(事業主)の証明を提出することで、連続2年まで扶養にとどまれる特例措置(年収の壁・支援強化パッケージ)があります。そのため「1円でも超えたら確実に即アウト」というわけではありません。

働けば働くほど税金は増える

控除額が増えたとしても、配偶者自身の年収が増えれば、その分所得税や住民税は増えていきます。

住民税は年収100万円前後(93万円〜100万円など、お住まいの自治体によって非課税ラインが異なります)から課税されます。控除と税負担のバランスを考えて、働き方を決めることが大切です。

【働き方を考える際のチェックポイント】

- 配偶者の年収が160万円以下なら控除は満額38万円のまま

- 年収130万円を超えると原則として扶養から外れる(一時的な増収なら特例あり)

- 年収106万円でも勤務先の条件次第で社会保険加入が必要に

- 社会保険に加入すると将来の年金が増えるメリットもある

▼あわせて読みたい

スポンサーリンク

適用時期について(いつから変わる?)

年収の目安が「103万円→123万円」「150万円→160万円」に変わる見直しは、原則として2025年(令和7年)分以後の所得税から反映されます。

つまり、令和7年1月~12月までの収入に対して新しい基準が適用されます。実際の恩恵を感じるのは、令和7年12月に行われる年末調整や、令和8年(2026年)の確定申告のタイミングです。

2026年2月現在、まさに新しい目安での確認が必要になる時期ですので、古い基準(103万円・150万円)のまま判断して損をしないよう注意してください。

まとめ|配偶者控除と配偶者特別控除で押さえるべきポイント

- 配偶者控除は年収123万円以下で最大38万円

配偶者の給与年収が123万円以下(所得58万円以下)であれば、最大38万円の所得控除が受けられます。 - 配偶者特別控除は年収123万円超~201.6万円未満で段階的に控除

123万円を超えても控除はゼロにならず、段階的に減額されます。160万円以下なら満額38万円です。 - 納税者本人の年収が1,195万円超だと控除なし

所得の高い世帯主は、配偶者の年収に関係なく両方の控除を受けられません。 - 社会保険の壁(130万円・106万円)にも注意

税金の壁とは別に、社会保険加入の年収要件があります。扶養を外れると手取りが減るため、特例措置も含めて確認しましょう。

配偶者の働き方を考える際は、控除額だけでなく、配偶者自身の税負担や社会保険料の負担も含めて総合的に判断することが重要です。不明な点があれば、税務署や税理士に相談することをおすすめします。

スポンサーリンク

よくある質問(FAQ)

Q. 配偶者控除と配偶者特別控除の違いは何ですか?

配偶者控除は配偶者の年収が123万円以下(所得58万円以下)の場合に受けられる控除で、配偶者特別控除は年収123万円超~201.6万円未満(所得58万円超~133万円以下)の場合に受けられる控除です。どちらも納税者本人の税負担を軽減する制度ですが、適用される年収の範囲が異なります。

Q. 年収123万円を超えたら控除は受けられなくなりますか?

いいえ、配偶者の年収が123万円を超えても、201.6万円未満であれば配偶者特別控除が受けられます。特に年収160万円以下であれば、配偶者控除と同額の38万円の控除が受けられるため、123万円を少し超えても大きな不利益はありません。

Q. 納税者本人の年収が1,195万円を超えたらどうなりますか?

納税者本人の給与年収が1,195万円(合計所得金額1,000万円)を超えると、配偶者の年収に関わらず、配偶者控除も配偶者特別控除も一切受けられなくなります。

Q. 160万円の壁とは何ですか?

160万円の壁とは、配偶者特別控除が満額38万円から減額され始める年収のことです。配偶者の年収が160万円を超えると、段階的に控除額が減っていき、201.6万円以上で控除がゼロになります。ただし、160万円を少し超えても急激に不利になるわけではなく、段階的に減額されます。

Q. 社会保険の壁とは別ですか?

はい、別です。配偶者控除・配偶者特別控除は税制上の制度ですが、社会保険の壁(年収130万円・106万円)は社会保険の加入要件です。社会保険の扶養を外れると保険料を自分で負担することになり、手取り収入に大きく影響します。働き方を考える際は、両方を考慮する必要があります。

Q. 配偶者控除と配偶者特別控除は両方受けられますか?

いいえ、どちらか一方しか受けられません。配偶者の年収が123万円以下なら配偶者控除、123万円超~201.6万円未満なら配偶者特別控除が適用されます。両方を同時に受けることはできません。

Q. 控除額が減額されるのはどんな場合ですか?

控除額が減額されるのは以下の2つのケースです。(1)配偶者の年収が160万円を超えた場合:段階的に控除額が減額され、201.6万円以上で控除ゼロになります。(2)納税者本人の年収が1,095万円を超えた場合:年収に応じて控除額が減額され、1,195万円超で控除ゼロになります。

参考・出典

- 国税庁「No.1191 配偶者控除」

- 国税庁「No.1195 配偶者特別控除」

- 厚生労働省「年収の壁・支援強化パッケージ」