毎月の給与明細、きちんと中身を確認していますか。

振込額だけ見て終わり、という人は多いはずです。しかし給与明細には、あなたが毎月いくらの社会保険料を払い、いくらの税金を納めているかがすべて記載されています。中身を理解しておくことで、「なぜこの金額が引かれているのか」「自分はどんな保障を受けられるのか」がわかるようになります。

この記事では、給与から天引きされる5つの項目(健康保険・厚生年金・雇用保険・所得税・住民税)について、それぞれの仕組みと計算方法を図を使ってわかりやすく解説します。

■目次

スポンサーリンク

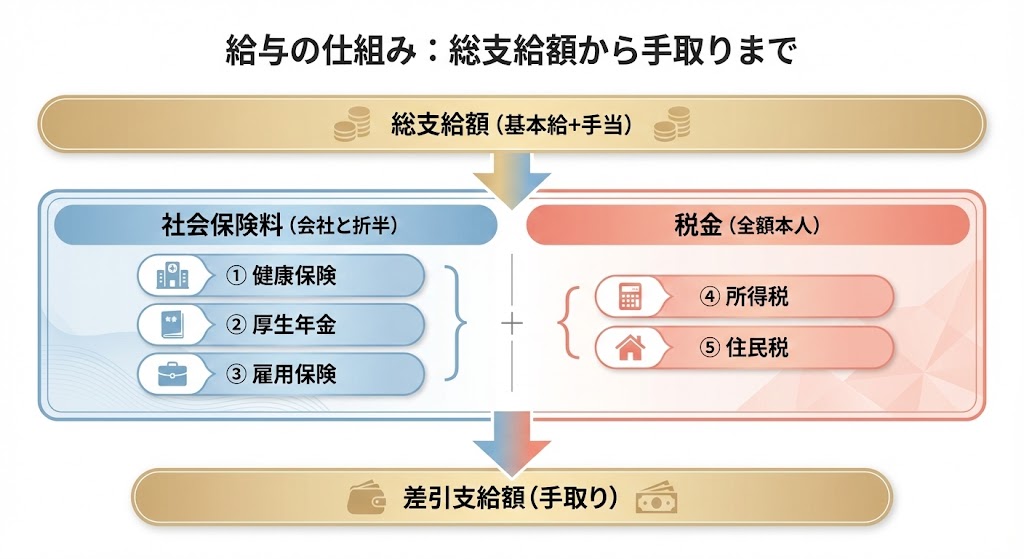

給与明細から天引きされる5つの項目

給与明細を見ると、総支給額からさまざまな金額が差し引かれています。主に天引きされるのは以下の5つです。

給与から天引きされる5つの項目

- 健康保険料(40歳以上は介護保険料も含む)

- 厚生年金保険料

- 雇用保険料

- 所得税

- 住民税

このうち健康保険料・厚生年金保険料・雇用保険料の3つを「社会保険料」、所得税・住民税の2つを「税金」と分けて考えるとわかりやすくなります。それぞれの仕組みを順番に見ていきましょう。

健康保険|医療費3割負担だけではないメリット

健康保険は、病気やケガをしたときの医療費を軽くする仕組みです。健康保険に加入していれば、医療費の自己負担は原則3割で済みます。

本人だけでなく、扶養に入っている家族(配偶者、子ども、両親など)も同じ3割負担で医療を受けられます。70〜74歳は原則2割負担(現役並み所得者は3割)、75歳以上は後期高齢者医療制度に移行し原則1割負担(一定以上の所得がある場合は2割または3割)です。

健康保険料の決まり方

健康保険料は、次の2つの要素で決まります。

健康保険料を決める2つの要素

- 会社が所属している健康保険組合(協会けんぽ、組合健保など)

- 毎年4月〜6月の平均給与額(標準報酬月額)

4月〜6月の給与の平均から「標準報酬月額」が決まり、その等級に応じて保険料が算出されます。等級が高い(給与が多い)ほど保険料も高くなります。

重要なポイントは、健康保険料は会社と折半であることです。算出された保険料の半額を会社が負担し、残りの半額が給与から天引きされます。全額自己負担の国民健康保険と比べると、会社員にとって大きなメリットです。

健康保険で受けられる主な制度

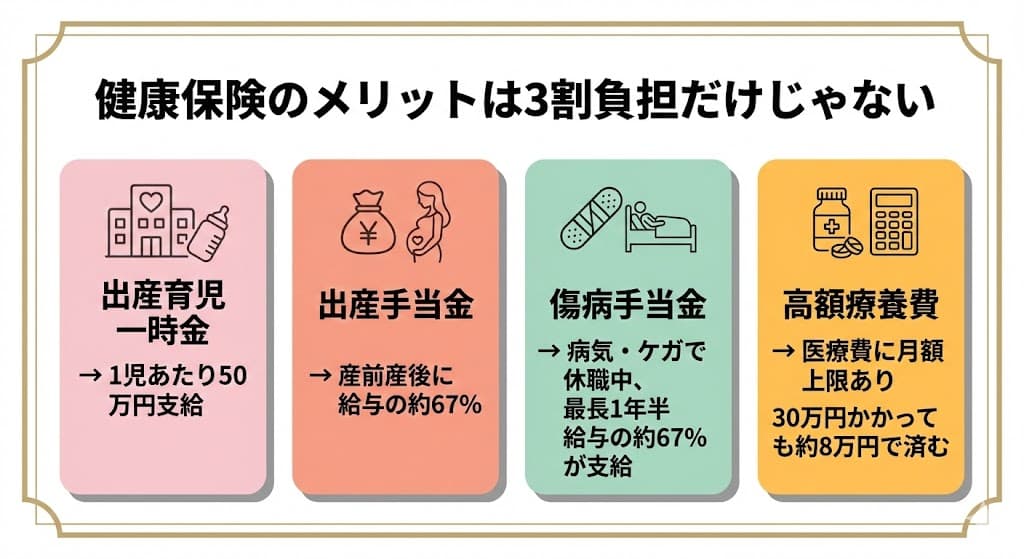

健康保険のメリットは、医療費が3割負担になることだけではありません。以下のような制度が利用できます。

| 制度 | 内容 |

|---|---|

| 出産育児一時金 | 1児につき50万円が支給される(双子なら100万円) |

| 出産手当金 | 出産日以前42日〜出産後56日の間、会社を欠勤した日について標準報酬日額の3分の2が支給される |

| 傷病手当金 | 病気やケガで休職し給与が支払われない場合、休み始めて4日目から最長1年6か月、標準報酬日額の3分の2が支給される |

| 高額療養費 | 1か月の医療費が一定額を超えた場合、超えた分が払い戻される制度。入院・手術で30万円かかっても、自己負担上限額までで済む |

出産育児一時金は、2023年4月から1児あたり50万円に引き上げられました。出産費用の大部分をカバーできる金額です。

傷病手当金は、病気やケガで長期間働けなくなったときの生活を支える重要な制度です。「標準報酬日額の3分の2」とは、おおよそ給与の日額の約67%にあたります。

高額療養費は、医療費が高額になった場合の自己負担に上限を設ける制度です。自己負担の上限額は年収によって異なりますが、一般的な年収の会社員であれば月額8万円〜9万円程度が目安です。(※2026年8月以降、上限額の見直しが検討されており、今後変更される可能性があります)

▼あわせて読みたい

介護保険料(40歳以上)

40歳以上の人は、健康保険料に加えて介護保険料も天引きされます。40歳未満の人は対象外のため、給与明細に介護保険料の記載はありません。

介護保険料も健康保険料と同様に標準報酬月額の等級に応じて決まり、会社と折半です。

スポンサーリンク

厚生年金|将来の年金を2階建てで受け取れる

厚生年金は、将来受け取る年金のための保険料です。「自分のための積み立て」ではなく、現在の高齢者の年金を支えるための仕組み(世代間扶養)です。

厚生年金は国民年金に上乗せされる

年金制度は「2階建て」の構造になっています。

- 1階部分:国民年金(基礎年金) … 20歳〜60歳のすべての人が加入

- 2階部分:厚生年金 … 会社員・公務員が加入

会社員として厚生年金に加入している人は、国民年金にも同時に加入している扱いになります。つまり、将来は国民年金+厚生年金の両方を受け取れるため、国民年金だけの人(自営業者など)より受給額が多くなります。

毎月の支払額は厚生年金の方が多くなりますが、将来の受取額には月額10万円以上の差がつくこともあります。しかも厚生年金保険料は会社と折半のため、実質的な自己負担は算出額の半額です。

厚生年金保険料の決まり方

厚生年金保険料も健康保険料と同じ仕組みで、4月〜6月の平均給与額(標準報酬月額)をもとに等級が決まり、等級に応じた保険料が算出されます。

保険料率は18.3%で、これを会社と折半するため、自己負担は給与の約9.15%です。

健康保険料と厚生年金保険料を合わせて「社会保険料」と呼びます。給与明細で最も大きな天引き額になるのが、この社会保険料です。

▼あわせて読みたい

雇用保険|失業したときの生活を支える保険

雇用保険は、会社を退職して失業した場合に給付を受けられる保険です。一般的に「失業保険」と呼ばれているのは、正式には「雇用保険の基本手当」のことです。

雇用保険料も会社と労働者の双方が負担しますが、健康保険や厚生年金と比べると金額は小さめです。

雇用保険料率(2026年度)

| 事業の種類 | 労働者負担 | 事業主負担 | 合計 |

|---|---|---|---|

| 一般の事業 | 5/1,000 | 8.5/1,000 | 13.5/1,000 |

| 農林水産・清酒製造 | 6/1,000 | 9.5/1,000 | 15.5/1,000 |

| 建設の事業 | 6/1,000 | 10.5/1,000 | 16.5/1,000 |

一般の事業の場合、労働者の負担は給与の0.5%となる予定です。たとえば月給30万円の人なら、雇用保険料は月額1,500円の計算になります。健康保険料や厚生年金保険料と比べるとかなり少額ですが、失業時のセーフティネットとして重要な役割を果たしています。

雇用保険財政の安定により、2026年度(令和8年度)から料率が引き下げられました。

スポンサーリンク

所得税|収入に応じて国に納める税金

所得税は、収入に対して課される国の税金です。所得が多いほど税率が高くなる「累進課税」の仕組みが採用されています。

所得税の天引きの仕組み

サラリーマンの所得税は、会社が毎月の給与から概算額を天引きし、税務署に納めています。これを「源泉徴収」と呼びます。

毎月の天引き額はあくまで概算のため、年末に正確な税額を計算し直して差額を調整します。これが「年末調整」です。天引きしすぎた分は12月の給与で返金されるのが一般的です。

年末調整が終わると、会社から「源泉徴収票」が交付されます。源泉徴収票には、年間の給与総額、納めた所得税額、社会保険料の控除額、扶養親族の人数などが記載されています。確定申告や住宅ローンの審査などで必要になる大切な書類です。

毎月の所得税の計算方法

毎月の天引き額は、以下の手順で決まります。

- 月給から通勤手当と社会保険料(健康保険料・厚生年金保険料・雇用保険料)を差し引く

- 差し引いた金額と扶養親族の人数をもとに、国税庁の「源泉徴収税額表」から該当する税額を算出する

ボーナスの場合は計算方法がやや異なり、社会保険料を差し引いた金額に対して、前月の給与と扶養親族数から求めた税率を掛けて算出します。

▼あわせて読みたい

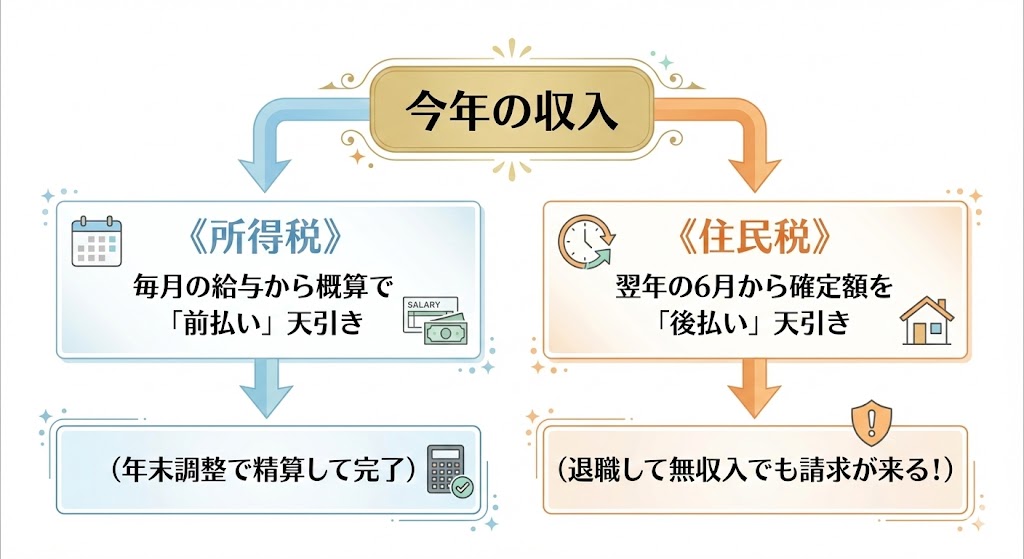

住民税|前年の所得に対して後から課税される

住民税は、都道府県と市区町村に納める地方税です。所得税が「前払い(その年の所得に対して概算で天引き)」であるのに対し、住民税は「後払い」(前年の所得に対して翌年6月から天引き)です。

住民税の天引きの仕組み

会社が年末調整後に作成した源泉徴収票の情報は、従業員の住所地の市区町村にも送られます。市区町村はこの情報をもとに住民税を計算し、翌年6月〜翌々年5月の12回に分けて給与から天引きする形で通知します。

住民税の特徴として覚えておきたいのは以下の点です。

- 住民税は給与から毎月天引きされるが、ボーナスからは天引きされない

- 新入社員は前年の所得がないため、入社1年目は住民税がかからない

- 退職した翌年も、前年の所得に応じた住民税を納める必要がある

退職後の住民税に注意

住民税は後払いのため、退職して収入がなくなった翌年でも前年の所得に応じた住民税が請求されます。退職直後は「前年は給与があったのに今は収入がない」という状態になりやすく、住民税の支払いが負担になるケースが多いです。退職を検討している方は、事前に住民税の金額を把握しておきましょう。

▼あわせて読みたい

スポンサーリンク

まとめ:給与明細は「自分の保障」を確認するための書類

給与明細から天引きされている5つの項目を整理します。

| 項目 | 種類 | 会社との折半 | ポイント |

|---|---|---|---|

| 健康保険料 | 社会保険 | 折半 | 医療費3割負担、傷病手当金、高額療養費など |

| 厚生年金保険料 | 社会保険 | 折半 | 国民年金+厚生年金の2階建て |

| 雇用保険料 | 社会保険 | 双方負担(率は異なる) | 失業時の基本手当の財源 |

| 所得税 | 税金 | なし(全額本人) | 前払い。年末調整で精算 |

| 住民税 | 税金 | なし(全額本人) | 後払い。前年の所得に課税 |

天引きされている金額は決して小さくありませんが、その分だけ医療費の負担軽減、年金、失業時の保障といった「見えにくいリターン」を受け取っています。

給与明細の仕組みを理解しておけば、年末調整で申告すべき控除を見逃さずに済み、将来の退職や転職の際にも慌てずに対応できます。まずは今月の給与明細を手元に取り出して、5つの項目がそれぞれいくらになっているか確認してみてください。

よくある質問

Q. 健康保険料と厚生年金保険料はどうやって計算されますか?

A. 4月〜6月の平均給与額(標準報酬月額)をもとに等級が決まり、等級に応じた保険料が算出されます。算出額は会社と折半で、自己負担は半額です。

Q. 所得税と住民税の天引きの違いは何ですか?

A. 所得税はその年の所得に対する「前払い」で、年末調整で精算されます。住民税は前年の所得に対する「後払い」で、翌年6月から天引きが始まります。

Q. 新入社員なのに住民税が引かれていないのはなぜですか?

A. 住民税は前年の所得に対して課税されるため、前年に収入がなかった新入社員は住民税がかかりません。入社翌年の6月から天引きが始まります。

Q. 出産育児一時金はいくらもらえますか?

A. 1児あたり50万円です。双子の場合は100万円になります。

Q. 雇用保険料はいくらですか?

A. 一般の事業の場合、2026年度(令和8年度)の労働者負担は給与の0.5%です。月給30万円なら月額1,500円の計算になります。

Q. 給与明細のどこを特に確認すべきですか?

A. 総支給額、社会保険料(健康保険・厚生年金・雇用保険)の合計、所得税・住民税の金額、そして差引支給額(手取り)を確認してください。前月と比べて大きく変わっている項目があれば、その理由を把握しておくことが大切です。

参考・出典

- 厚生労働省「高額療養費制度の見直しについて」

- 厚生労働省「後期高齢者の窓口負担割合の変更等」

- 厚生労働省「労働政策審議会職業安定分科会雇用保険部会資料」

- 国税庁「給与所得の源泉徴収税額表」