「今度の制度改正で、医療費の負担が増えるらしい」

テレビやネットのニュースで、そんな話を見聞きして不安を感じている方は多いのではないでしょうか。

2025年から2026年にかけて、高齢者の医療制度に関する大きな見直しが相次いでいます。高額療養費の上限引き上げ、OTC類似薬の負担増、2割負担の経過措置の終了、そして金融所得が保険料に影響する仕組みの検討など、どれも日々の生活に直結する話です。

ただ、制度改正のニュースは断片的に報じられるため、「結局、自分には関係あるの?」「何がどう変わるの?」という疑問が残りやすいのも事実です。

この記事では、2025〜2026年の高齢者医療制度の主な改正内容を最新の法令に基づいて整理し、「誰が」「どんな影響を受けるのか」を具体的にまとめました。後半では、知っておくだけで負担を減らせる合法的な対策や、逆に知らないと大損する落とし穴も紹介しています。

■目次

スポンサーリンク

まず結論:影響を受けやすい人はこの4タイプ

今回の一連の制度改正で、特に影響を受けやすいのは次のような方です。

影響を受けやすい人チェック

- 75歳以上で、株や投資信託の売却益・配当収入がある

- 60〜74歳で、退職後の生活費を投資の取り崩しで補っている

- 手術・がん治療・慢性疾患などで高額療養費を使う可能性がある

- 花粉症薬・胃薬・湿布・保湿剤などのOTC類似薬を病院で処方してもらっている

1つでも当てはまる方は、この記事の内容が直接関係してきます。順番に見ていきましょう。

2025〜2026年に何が変わる? 4つの改正ポイント

今回の制度見直しは、大きく分けて4つあります。まずは全体像をつかんでおきましょう。

| 改正内容 | 影響が大きい層 | 時期 |

|---|---|---|

| 高額療養費の自己負担上限の引き上げ | 医療費が高額になりやすい人全般 | 2026年8月〜段階的 |

| OTC類似薬への選定療養制度の導入 | 花粉症薬・湿布・保湿剤などを処方で受け取る人 | 2026年度中(予定) |

| 2割負担の経過措置(月3,000円上限)の終了 | 後期高齢者で2割負担の対象者 | 2025年9月末で終了 |

| 金融所得の保険料・負担判定への反映 | 75歳以上で投資収入がある人 | 2028年度目処に検討中 |

それぞれ詳しく解説します。

スポンサーリンク

【改正1】高額療養費の自己負担上限が引き上げられる(2026年8月〜)

高額療養費制度は、1ヶ月の医療費の自己負担が一定額を超えたとき、超えた分が戻ってくる(または支払いが免除される)仕組みです。

政府は2025年12月、この「上限額」を2026年8月から段階的に引き上げることを決定しました。

どのくらい影響があるのか

全国保険医団体連合会の分析(推計)によると、この引き上げにより高額療養費を利用する方の約8割が実質的な負担増になるとされています。

具体的には、2026年8月に全所得区分で上限額が引き上げられ、さらに2027年8月には所得区分が細分化され、所得が高い層ほどさらに上限が引き上げられる2段階の設計となっています。

「受診抑制」を見込んだ制度設計という現実

この改正には、もう一つ知っておくべき事実があります。

厚労省の試算によると、上限引き上げによって「患者が経済的な理由から受診を控える効果(いわゆる長瀬効果)」を約1,070億円と見込んでいます。

一方で、この改正によって現役世代の保険料負担がどれだけ軽くなるかというと、加入者1人あたり年間で約1,400円程度の軽減にとどまるとの試算が示されています(※数値は厚労省資料に基づく前提により変動します)。「現役世代の負担軽減」という名目の裏で、実際にはかなり厳しい負担増が高齢者や闘病中の方に集中しているのが実態です。

影響を受けやすい人

【こんな方は要注意】

- 手術・入院・抗がん剤治療などで月の医療費が高額になりやすい

- がんや慢性疾患で治療が長期にわたっている

- 複数の病院に通院しており、合計の自己負担額が大きい

知っておきたい「多数回該当」と「世帯合算」

高額療養費制度には、負担をさらに軽減する仕組みがあります。今回の法改正でも、長期療養者への配慮として「多数回該当」の上限額は原則据え置きとされました。

「多数回該当」とは、過去12ヶ月以内に高額療養費に3回以上該当した場合、4回目以降はさらに低い上限額が適用される制度です。

また「世帯合算」は、同じ医療保険に加入している家族の自己負担額を合計して、上限額の判定ができる仕組みです。こうした制度を活用するには、同月内に治療や検査をまとめるなど、受診のタイミングを意識することも有効です。

「世帯分離」で負担区分を下げる方法

もう一つ、高額療養費の自己負担上限を大きく下げられる可能性があるのが「世帯分離」です。

高額療養費の所得区分は、本人だけでなく「同一世帯の家族全員の所得」で判定されます。たとえば、現役世代の子どもと同居している場合、子どもの所得が高ければ親の負担区分も上がります。

ここで、住民票上の世帯を分ける「世帯分離」をすると、年金収入のみの親は「住民税非課税世帯」として扱われ、高額療養費の上限額が大幅に下がります。

ただし、夫婦間の世帯分離は生活実態として同居・生計同一とみなされやすいため、多くの自治体で認められにくく、非常にハードルが高いのが実情です。親子間の場合でも自治体によって対応差があります。申請理由を聞かれた際に「保険料を下げたいから」と答えるのは避け、「家計管理を独立させた実態に合わせたい」と説明するのが実務上のポイントです。

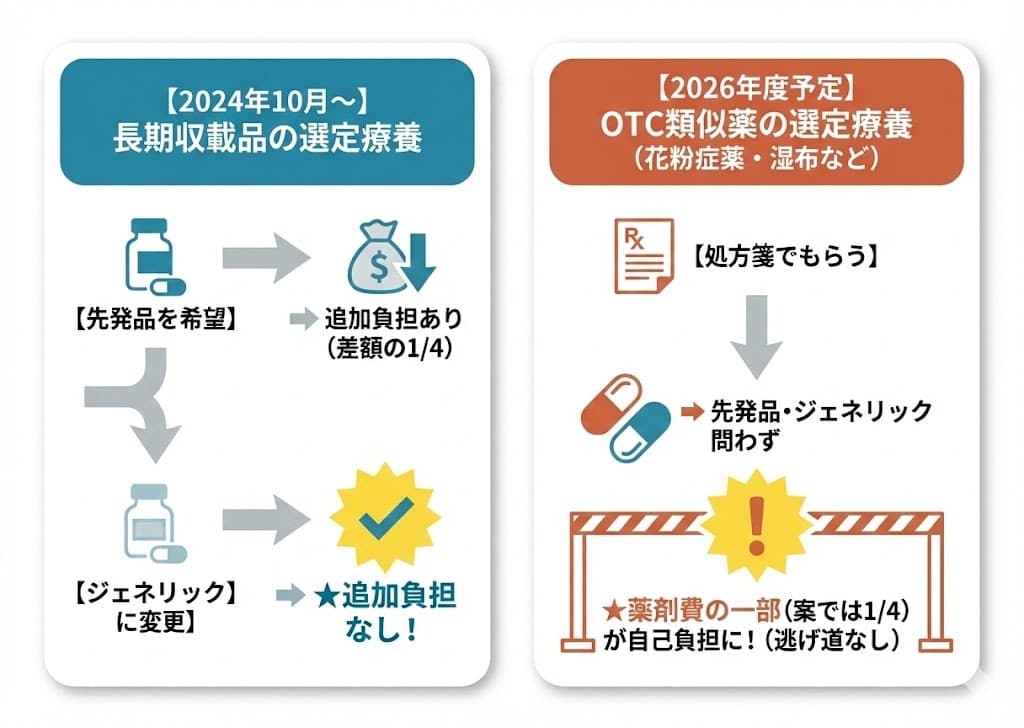

【改正2】OTC類似薬に「選定療養」で追加負担が発生する(2026年度〜)

OTC類似薬とは

OTC類似薬とは、ドラッグストアで市販されている薬と成分や効能がほぼ同じ医療用医薬品のことです。具体的には次のようなものが含まれます。

- 花粉症の抗アレルギー薬

- 胃薬(制酸剤など)

- 痛み止め・湿布(鎮痛消炎剤)

- 保湿剤(ヒルドイドなど)

これらを「病院で処方してもらう方が安いから」という理由で医療機関を受診している方は少なくありません。

何が変わるのか(ジェネリックの逃げ道なし!)

2026年度中に導入が予定されているのが、OTC類似薬に対する「選定療養制度」の導入です。

ここで絶対に知っておくべき注意点があります。2024年10月に始まった「長期収載品(先発品)の選定療養」とは全くの別物だということです。

長期収載品のルールでは「ジェネリックに変更すれば追加負担なし」で済みました。しかし、2026年度からのOTC類似薬の制度については現在内容が検討中ですが、厚労省案の方向性としては、対象となる成分(現時点の議論では77成分が候補)について、ジェネリック医薬品であっても、薬剤費の4分の1程度が「特別料金」として患者の自己負担になる案が示されています。

つまり、制度がこの案の通りに開始された場合、「処方箋でもらう限り、多くの場合で負担が増える」ことになります(※子どもや難病患者などは除外検討中であり、対象成分や負担割合も今後の制度設計で変更される可能性があります)。今後は、わざわざ病院に並んで診察料を払って処方してもらうのと、近所のドラッグストアで市販薬を買うのと、どちらが本当に安いのかを冷静に計算する必要があります。

スポンサーリンク

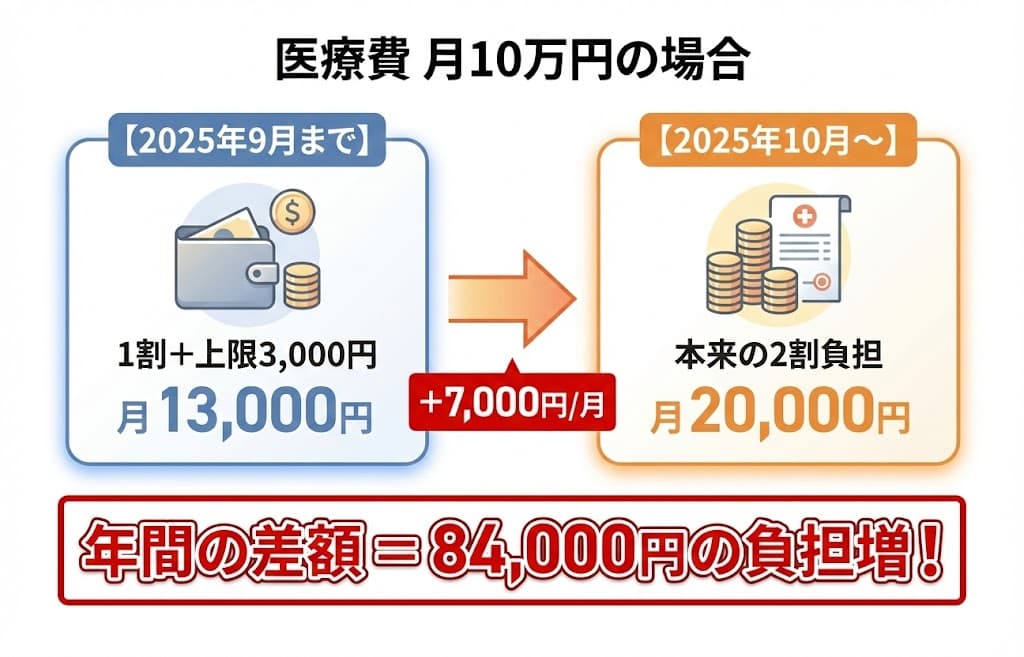

【改正3】2割負担の経過措置が2025年9月に終了

経過措置とは何だったのか

2022年10月から、一定以上の所得がある後期高齢者(75歳以上)の窓口負担が1割から2割に引き上げられました。

ただし、急激な負担増を避けるため、「外来診療の自己負担の増加分を月3,000円までに抑える」という経過措置(配慮措置)が設けられていました。この特例が、2025年9月30日をもって完全に終了しました。

具体的にどう変わるのか

たとえば、毎月の「外来」医療費の総額が10万円かかる慢性疾患の患者さんの場合を見てみましょう(※入院費等は別の計算となります)。

| 時期 | 負担の仕組み | 月の自己負担額 |

|---|---|---|

| 2025年9月まで | 1割負担(1万円)+上限3,000円 | 13,000円 |

| 2025年10月以降 | 2割負担(経過措置なし) | 20,000円 |

月7,000円の差額は、年間に換算すると84,000円です。この負担増を想定していなかった場合、年金の取り崩し計画に大きな狂いが生じます。

「月3,000円で止まる」という状態に慣れてしまっている方は、今のうちに経過措置なしでの医療費を計算し直しておくことが重要です。

【改正4】金融所得が保険料と窓口負担に反映される(検討中)

投資をしている高齢者にとって、最も警戒すべきなのがこの話題です。

現在、特定口座(源泉徴収あり)で株式や投資信託の取引をしている場合、確定申告(申告不要制度の選択)をしなければ、その売却益や配当は原則として「所得」にカウントされず、多くの場合で保険料には影響しません。

しかし政府内では現在、この金融所得も「支払い能力」として保険料や負担割合の判定に反映させる方向で制度設計の検討が進められています。2028年度をひとつの目処として議論が行われていますが、まだ確定情報ではありません。なお、NISA口座内の利益は非課税のため、原則として影響しません。

スポンサーリンク

後期高齢者の保険料上限が「年85万円」に引き上げ(2026年度〜)

2026年度から、後期高齢者医療保険料の年間上限額が、80万円から85万円に引き上げられました。

厚労省の試算によると、対象となるのは年金と給与の合計で年収1,150万円以上などの高所得層で、加入者全体の約1.2%と見込まれています。多くの方には直接影響しませんが、制度開始時(2008年度)の上限50万円から85万円まで膨張しているという事実は、「能力に応じた負担」の流れが今後も加速することを示しています。

やってはいけない失敗例:「数万円の還付」のために「数十万円の負担増」

制度の仕組みを正しく理解していないと、良かれと思った行動が裏目に出ることがあります。ここでは、絶対にやってはいけない失敗パターンを紹介します。

失敗例1:損益通算のために確定申告してしまう(超重要)

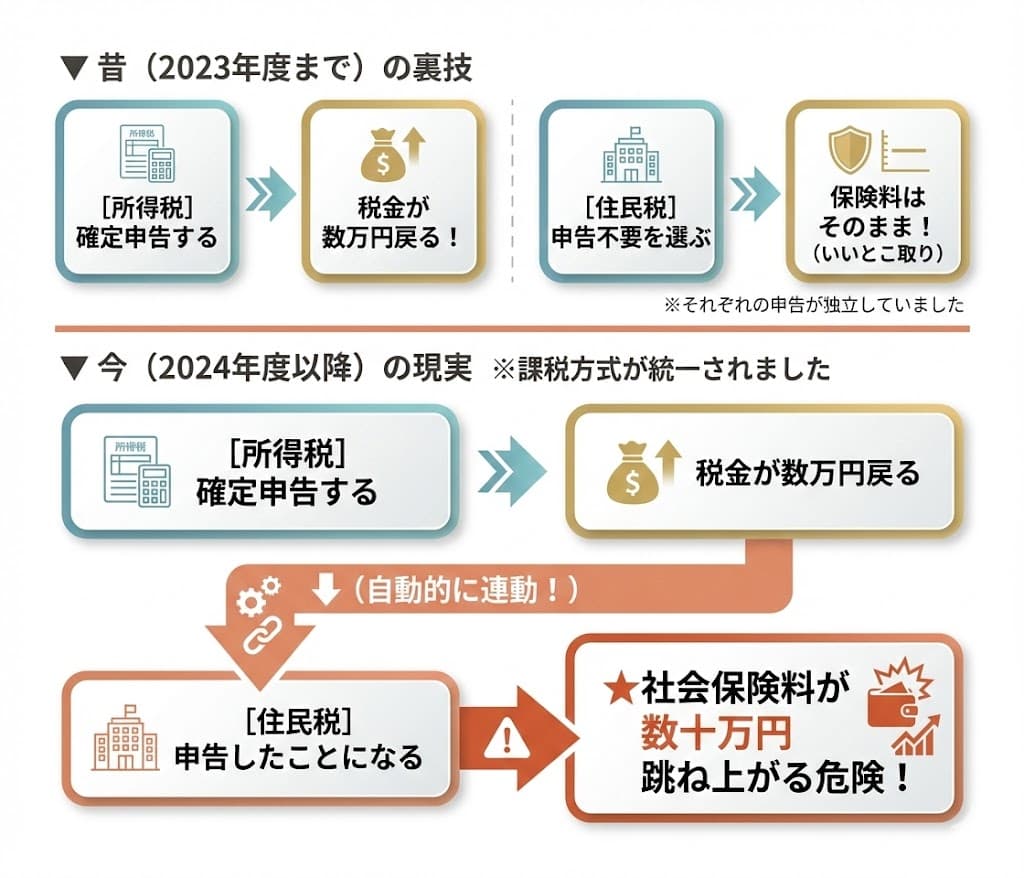

特定口座(源泉徴収あり)で取引をしている高齢者が、「払いすぎた税金を取り戻そう」と確定申告するケースです。

以前は、所得税だけ確定申告して還付を受け、市役所では「住民税は申告不要」を選ぶという裏技(いいとこ取り)ができました。しかし、2022年度の税制改正により、2024年度の住民税からはこの裏技が完全に使えなくなりました。

所得税と住民税の課税方式が統一されたため、税務署で確定申告した瞬間に、その金融所得は自動的に市役所のデータに反映され、あなたの「合計所得金額」として表に出てしまいます。

たとえば500万円の売却益を申告した場合、自治体の料率や他の控除にもよりますが、以下のような事態が起こり得ます(※あくまで一つの試算例です)。

- 後期高齢者医療の窓口負担が1割から3割に上昇

- 保険料の所得割が約50万円増え、最高限度額(年85万円)に急騰

- 高額療養費の上限が最上位区分に引き上げ

数万円の税還付のために、数十万円規模の社会保険料が追加で発生する。これが「確定申告の罠」です。特定口座の金融所得は、社会保険料への影響を完全に計算できない限り、確定申告しないのが原則です。

失敗例2:税務署の「5年遡り」と社会保険の「2年時効」のズレ

過去の確定申告に誤りがあった場合、税務署には過去5年分の「更正の請求」ができます。しかし、社会保険料の賦課決定・還付には原則2年の時効(地方税法、高齢者医療確保法等)が設けられていることが多くあります。

「税金を5年分取り戻せたから、保険料も5年分返ってくるはず」と期待して市役所に行くと、「2年を超えた分は時効で返還できません」と宣告されるケースがあります(※各制度や自治体のルールによって扱いは異なります)。過去の申告をやり直すなら、2年以内に動くことが鉄則です。

60歳以上が今すぐ確認すべき3つのポイント

ここまでの内容を踏まえて、今すぐ確認しておくべきことをまとめます。

【今すぐやるべき確認リスト】

- 医療費の見通し:2026年8月以降、高額療養費の上限引き上げの影響を受けるか

- 薬の状況:OTC類似薬(花粉症、湿布など)を病院でもらっていないか

- 投資の状況:特定口座で安易に確定申告しようとしていないか

- 2025年10月以降の医療費:経過措置なしでの自己負担額を計算し直しているか

制度改正のすべてが一度に始まるわけではありません。しかし、情報を把握しておくだけで、対策を打てるタイミングが変わります。「知らなかった」で損をしないために、今のうちに自分の状況を整理しておきましょう。

まとめ:「知っている人」と「知らない人」で差がつく時代

2025年から2026年にかけての高齢者医療制度の見直しは、一言でいえば「負担を増やす方向」の改正です。

高額療養費の上限引き上げ、OTC類似薬の追加負担、経過措置の終了。どれも、何も対策を取らなければ負担が増えるものばかりです。

しかし、この記事で紹介したように、特定口座の原則申告不要、世帯分離の検討、市販薬との価格比較など、知っていれば使える合法的な対策は存在します。

制度が複雑だからこそ、「知っている人」と「知らない人」で大きな差がつきます。不安を感じたら、まずは自分の状況を整理するところから始めてみてください。

よくある質問

Q. 投資をしているけど、売却益や配当がない年は影響ある?

A. 金融所得の保険料への反映は、その年(または前年)の所得で判定されます。売却益や配当が発生していない年は、その分の影響はありません。

Q. NISAの利益は本当に保険料に影響しない?

A. 現行制度ではNISA口座内の利益は非課税のため、保険料の算定には影響しません。ただし、NISA口座へ資産を移す際に課税口座で売却して利益が確定した場合は、その売却益が所得として計上される点に注意してください。

Q. 高額療養費の上限はいつからいくら上がる?

A. 2026年8月から段階的な引き上げが進められます。所得区分によって上限額が異なるため、具体的な金額は加入している保険者の案内や最新の厚労省資料を確認してください。

Q. OTC類似薬の負担増はジェネリックにすれば避けられる?

A. 避けられません。2024年に始まった長期収載品のルールとは異なり、2026年度から予定されているOTC類似薬の選定療養では、ジェネリック医薬品であっても薬剤費の一部が自己負担となる案が有力です。

Q. 世帯分離は誰でもできる?

A. 住民基本台帳法に基づく手続きですが、自治体によって審査の厳しさにかなり差があります。夫婦間の世帯分離は実質的に生計同一とみなされやすく非常に困難ですが、親子間であれば、生計が実質的に別であることを説明できれば受理される場合があります。事前に市区町村の窓口に相談するのが確実です。

Q. 2割負担の経過措置が終わったら、元の1割に戻ることはある?

A. 経過措置の終了は「2割負担の本格適用」を意味します。1割負担に戻るには、所得が下がって1割負担の基準を満たす必要があります。経過措置が復活する予定は現時点ではありません。

引用文献

- 厚生労働省「高額療養費制度の見直しについて」

- 厚生労働省「社会保障審議会医療保険部会 資料」

- 全国保険医団体連合会「高額療養費の限度額引き上げ 制度利用者8割が値上げ」