世帯分離とは。それは同じ家に住みながら、住民票上の世帯だけを分ける手続きのこと。

この世帯分離をすることで、介護保険料や施設の費用が大幅に安くなるケースがある一方で、扶養控除が使えなくなったり、国民健康保険料がかえって高くなったりするケースもあります。

つまり、世帯分離は「全員がやるべき」でも「やらない方がいい」でもなく、家庭の状況によって得にも損にもなる制度のことです。

この記事では、世帯分離をした場合に影響を受ける制度を一つずつ取り上げ、「どんな人が得をするのか」「どんな人は損をするのか」を具体的な金額とともに解説します。親子の同居だけでなく、夫婦間の世帯分離や生活保護との関係についても触れていきます。

■目次

スポンサーリンク

世帯分離とは?基本の仕組み

世帯分離=別居ではない

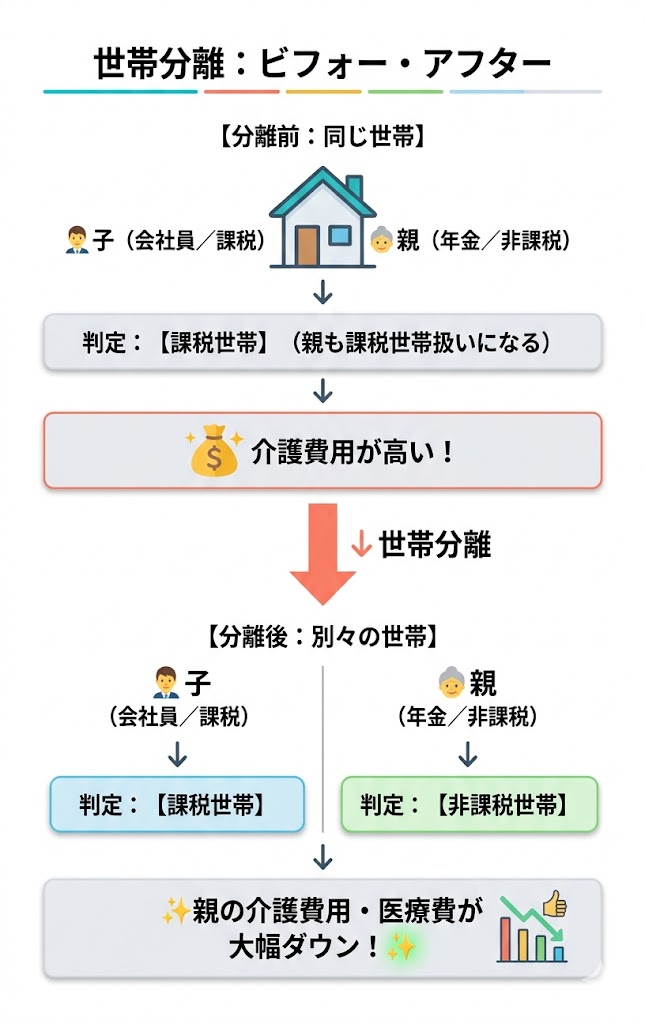

世帯分離とは、同じ住所に住み続けたまま、住民票上の「世帯」を分ける手続きのことです。引っ越しは必要ありません。

住民基本台帳法では、世帯は「居住と生計を共にする者の集まり」と定義されています。したがって、同じ家に住んでいても、生活費や家計を別々に管理しているのであれば、世帯を分けることができます。

世帯分離の基本情報

- 手続き先:お住まいの市区町村の窓口(戸籍住民課など)

- 届出書類:世帯変更届(窓口で記入)

- 費用:無料

- 引っ越しは不要、住所の変更もなし

- 元に戻したい場合は「世帯合併届」を提出すればOK

なぜ世帯分離が注目されるのか

日本の社会保障制度は、多くの場面で「世帯の所得」や「世帯全員の課税状況」をもとに負担額や給付対象を決めています。

たとえば、年金収入だけで暮らす親は本来なら住民税非課税ですが、会社員の子どもと同一世帯になっていると「課税世帯」として扱われ、さまざまな負担が増えます。世帯分離をすると親は「非課税世帯」として判定されるため、介護保険料や施設費用などが安くなる可能性があるのです。

ただし、世帯分離にはデメリットもあります。以下、制度ごとに「得するケース」と「損するケース」を見ていきましょう。

世帯分離で安くなる6つの制度

世帯分離をして親が「住民税非課税世帯」になると、以下の6つの制度で負担が軽くなる可能性があります。

①介護施設の食費・居住費(補足給付)

世帯分離の最大のメリットは、介護施設の食費と居住費が大幅に安くなる可能性があることです。

特養(特別養護老人ホーム)や老健(介護老人保健施設)などに入所した場合、住民税非課税世帯は「補足給付(負担限度額認定)」を受けることができ、食費・居住費に上限が設けられます。

| 費用項目(特養・ユニット型個室) | 課税世帯(分離前) | 非課税・第2段階(分離後) | 差額(月額) |

|---|---|---|---|

| 食費(30日換算) | 43,350円(1,445円/日) | 11,700円(390円/日) | −31,650円 |

| 居住費(30日換算) | 61,980円(2,066円/日) | 26,400円(880円/日) | −35,580円 |

| 合計 | 105,330円/月 | 38,100円/月 | −67,230円/月 |

食費と居住費だけで月約6.7万円、年間で約80万円もの差が出ます。

⚠ 預貯金の要件あり

補足給付を受けるには、住民税非課税であることに加えて「預貯金等の資産要件」を満たす必要があります。単身の場合、非課税世帯の中でも年金収入等に応じて「500万円以下」「550万円以下」「650万円以下」と細かく基準が分かれています。申請時に通帳のコピー等の提出が求められ、預貯金がこの基準を超えていると補足給付は受けられません。

②高額介護サービス費

介護保険の自己負担が月の上限額を超えた場合に払い戻される「高額介護サービス費」も、世帯の課税状況で上限額が変わります。

| 世帯の区分 | 月の上限額 |

|---|---|

| 一般(住民税課税世帯) | 44,400円 |

| 住民税非課税世帯 | 24,600円 |

| 非課税世帯で年金80万円以下など | 15,000円 |

世帯分離で非課税世帯になれば、上限が44,400円→15,000円に下がる可能性があり、月約3万円、年間で約35万円の差になります。

③介護保険料

65歳以上の介護保険料は、世帯の課税状況と本人の所得に応じた段階制で決まります。

- 世帯に課税者がいる → 第4段階以上(基準額の0.9倍〜)

- 世帯全員が非課税 → 第1〜3段階(基準額の0.3〜0.7倍)

世帯分離で非課税世帯になると段階が下がり、年間1〜3万円程度の差が出ます。介護サービスを利用していなくても保険料が安くなるのがポイントです。

④高額療養費の自己負担限度額

医療費にも世帯分離の影響があります。高額療養費制度の限度額は世帯の課税状況で変わります。

| 世帯の区分(70歳以上) | 外来(個人)の上限 | 入院を含む世帯の上限 |

|---|---|---|

| 一般(住民税課税世帯) | 18,000円 | 57,600円 |

| 住民税非課税世帯(区分Ⅱ) | 8,000円 | 24,600円 |

| 非課税で年金80万円以下(区分Ⅰ) | 8,000円 | 15,000円 |

入院が多い親の場合、世帯分離で限度額が57,600円→15,000〜24,600円に下がる可能性があります。(※2026年8月より高額療養費の上限額が引き上げられる予定ですが、それでも非課税世帯になるメリットは絶大です)

⑤年金生活者支援給付金

年金生活者支援給付金(月額最大5,620円)は、「世帯全員が住民税非課税」であることが支給条件の一つです。

親の年金収入が基準額以下でも、同一世帯に課税されている家族がいると対象外になります。世帯分離をして親が非課税世帯になれば、年間約6.7万円の給付金を受け取れる可能性があります。

⑥後期高齢者医療保険料

75歳以上が加入する後期高齢者医療制度でも、世帯の所得に応じて保険料の均等割が7割・5割・2割軽減されます。世帯分離で世帯全体の所得が下がれば、軽減対象になりやすくなります。

スポンサーリンク

世帯分離で高くなる・不利になる制度

一方で、世帯分離によって負担が増えたり、不利になったりする制度もあります。

①国民健康保険料の「平等割」が二重になる

国民健康保険料には「世帯ごと」に課される「平等割(世帯割)」があります。世帯分離をすると、子の世帯と親の世帯でそれぞれ平等割が発生し、世帯全体の合計で見ると増額します。

ただし、平等割の金額は自治体にもよりますが年間2〜5万円程度です。メリットの金額(年間数十万〜100万円超の削減)と比べれば、多くのケースでは小さなデメリットです。

※親が75歳以上の場合は後期高齢者医療制度に移行するため、国保の平等割の問題は発生しません。

②高額療養費の「世帯合算」ができなくなる

高額療養費には、同一世帯内で複数人の医療費を合算して上限を超えやすくする「世帯合算」の仕組みがあります。世帯分離をすると、この合算ができなくなります。

ただし、これが実際に不利になるのは「親も子も医療費が高いが、どちらも単独では限度額に届かない」という限定的なケースです。世帯分離で親の限度額そのものが大幅に下がるため、多くの場合は分離した方が得になります。

世帯分離と「扶養控除」の関係|税金はどうなる?

「世帯分離すると扶養控除はどうなるの?」は、多くの方が気になるポイントです。ここを正しく理解しておかないと、思わぬ落とし穴にはまる可能性があります。

扶養控除の仕組み

所得税・住民税の扶養控除は、「生計を一にする親族」で所得が48万円以下の方がいる場合に、扶養している側が受けられる控除です。

| 区分 | 所得税の控除額 | 住民税の控除額 |

|---|---|---|

| 一般の扶養親族 | 38万円 | 33万円 |

| 老人扶養親族(70歳以上・別居) | 48万円 | 38万円 |

| 老人扶養親族(70歳以上・同居) | 58万円 | 45万円 |

70歳以上の親と同居している場合、58万円の控除が受けられます。年収500万円の方なら、所得税・住民税合わせて年間10〜15万円程度の節税効果があります。

世帯分離すると扶養控除はどうなる?

税法上、扶養控除の要件は「生計を一にしていること」であり、住民票の世帯が同じかどうかは直接の要件ではありません。同居して生活費を共にしていれば、住民票上の世帯が別でも「生計を一にする」と認められる余地はあります。

しかし、ここには見逃せない矛盾があります。

⚠ 税務上の矛盾リスク

世帯分離は、市区町村に対して「生計は別です」と届け出る手続きです。一方で、税務署に対して「生計は一緒です」と申告して扶養控除を受ける、この2つは矛盾しています。

マイナンバーによる行政間の情報連携が進む中で、この矛盾が税務調査で問題になるリスクはゼロとは言えません。否認された場合、過去に遡っての追徴課税を受ける可能性もあります。

結局どうすべき?

税務リスクを完全に排除するなら、世帯分離をした場合は扶養控除を外すのが最も安全な方法です。

「扶養控除を外したら損ではないか」と思うかもしれませんが、金額を比較すると、

| 項目 | 金額の目安(年額) |

|---|---|

| 同居老親の扶養控除を外した場合の税負担増 | 年間 約10〜15万円 |

| 世帯分離による介護費用の削減額(特養入所時) | 年間 約115万円 |

介護費用の削減額が税負担の増加をはるかに上回ります。すべてのメリットを追おうとしてリスクを抱えるよりも、大きなメリット(介護費用の削減)を確実に取る方が賢明です。

なお、判断に迷う場合はお住まいの地域の税務署や税理士に相談することをおすすめします。

スポンサーリンク

世帯分離と「社会保険の扶養」の関係

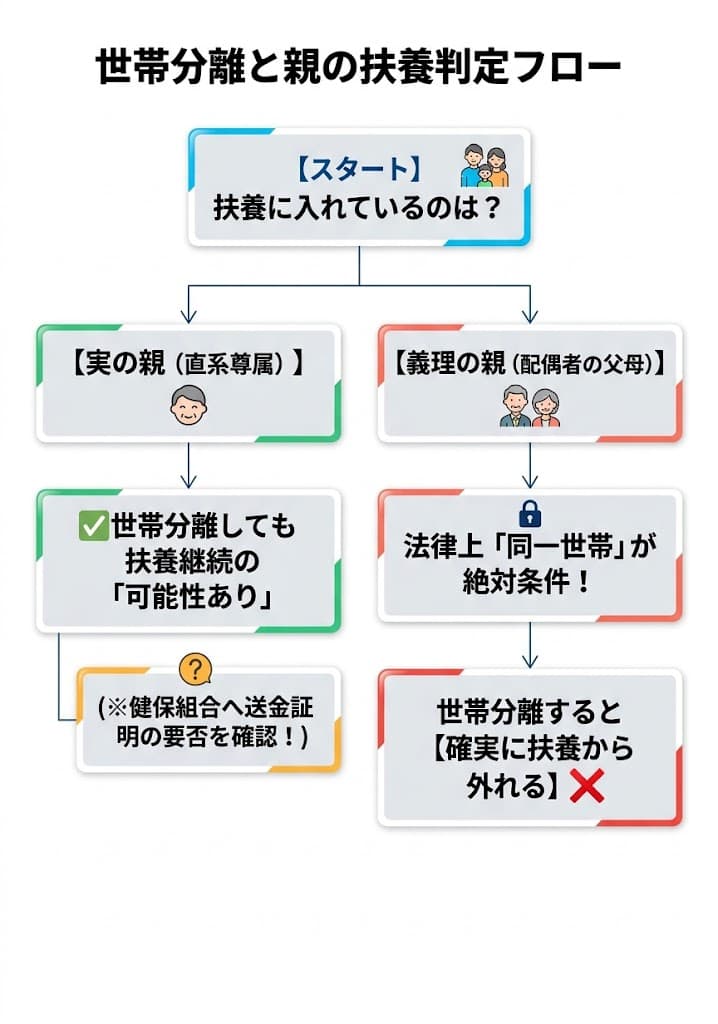

親が子どもの会社の健康保険(社保)の扶養に入っている場合、世帯分離によって扶養から外れるリスクがあります。ここは「実の親」か「義理の親」かで結論が大きく変わる点に注意してください。

実の親の場合:扶養を維持できる可能性がある

健康保険法上、直系尊属(実の親)であれば、別居でも生計維持関係があれば扶養に入れることになっています。そのため、世帯分離をしても実の親なら扶養を維持できる可能性があります。

ただし、加入している健康保険組合のルールに注意してください。大企業の健保組合の中には、世帯分離をした時点で「別居扱い」とみなし、毎月の銀行振込による送金証明を要求するケースがあります。手渡しでの生活費援助は証明として認められないことが多く、証明できなければ扶養から外されます。

実の親を扶養に入れたまま世帯分離する場合のチェックリスト

- 世帯分離の前に、子が加入している健保組合に「世帯分離しても扶養を維持できるか」を確認する

- 送金証明が必要なら、毎月一定額を親の口座に銀行振込する体制を作っておく

義理の親(配偶者の父母)の場合:世帯分離で扶養が外れる

法律上、義理の親を健康保険の扶養に入れるには「同一世帯であること」が絶対条件です。世帯分離をした時点で同一世帯ではなくなるため、義理の親は自動的に扶養から外れます。

扶養から外れると親自身が国民健康保険に加入する必要があり、保険料負担が発生します。義理の親が扶養に入っている場合は、世帯分離のメリットと扶養喪失のデメリットを慎重に天秤にかけてください。

「夫婦間」の世帯分離はできる?

世帯分離は親子間だけでなく、夫婦間でも制度上は可能です。たとえば、夫が介護施設に入所し、在宅の妻の介護保険料や医療費の負担を下げたいケースなどで検討されることがあります。

法律上の位置づけ

民法上、夫婦には「同居義務」と「扶助義務」があります。そのため、夫婦間の世帯分離は自治体の窓口で認められにくい傾向があります。

ただし、以下のようなケースでは認められるケースもあります。

- 夫が施設に入所しており、事実上の生活拠点が別になっている

- 夫婦それぞれに独立した収入(年金等)があり、家計を別々に管理している

夫婦間の世帯分離で変わること

| 制度 | 影響 |

|---|---|

| 補足給付(施設の食費・居住費) | 配偶者が課税者でなくなるため、軽減を受けやすくなる ※ただし配偶者の所得・資産も判定対象になる点に注意 |

| 介護保険料 | 非課税世帯になれば段階が下がる可能性 |

| 国民健康保険料 | 平等割が二重になる |

| 配偶者控除 | 扶養控除と同様に「生計を一にする」要件との矛盾リスクあり |

補足給付の注意点(夫婦の場合)

補足給付の資産要件では、夫婦の場合は世帯分離していても配偶者の所得・資産が判定対象に含まれることがあります。世帯を分けたからといって自動的に受けられるわけではないため、事前に市区町村の窓口で確認してください。

夫婦間の世帯分離を検討すべきケース

- 夫婦の片方が介護施設に入所している(または入所予定がある)

- 在宅の配偶者の所得が低く、単独で非課税世帯になれる

- 生活の拠点が事実上分かれている

夫婦間の世帯分離は親子間より窓口のハードルが高いため、事前にお住まいの市区町村に相談することをおすすめします。

スポンサーリンク

世帯分離と「生活保護」の関係

生活保護を検討している場合にも、世帯分離が関係してきます。

生活保護は「世帯単位」で判定される

生活保護は原則として「同一世帯のすべての人の収入・資産」をもとに受給の可否が判定されます。そのため、同居する家族に一定以上の収入がある場合は、本人がどんなに生活に困っていても受給できないことがあります。

世帯分離すれば生活保護を受けられる?

住民票上の世帯を分ければ自動的に生活保護の申請が通る、というわけではありません。生活保護における「世帯」の認定は住民票だけで決まるものではなく、同じ家に住んで生活を共にしている人は、住民票が別でも原則として「同一世帯」と判定されます。

ただし、以下のようなケースでは「世帯分離」が認められ、本人分だけで生活保護の判定が行われることがあります。

生活保護で世帯分離が認められるケース(例)

- 世帯員の一人が長期入院や施設入所をしており、事実上の生活拠点が別になっている

- 同居家族が就学中の子どもで、その子どもの自立を妨げないために世帯を分ける必要がある

- DV(家庭内暴力)からの保護が必要な場合

「介護費用を下げるための世帯分離」とは目的も運用も異なります。生活保護に関する世帯分離は、必ず担当の福祉事務所やケースワーカーに相談してください。

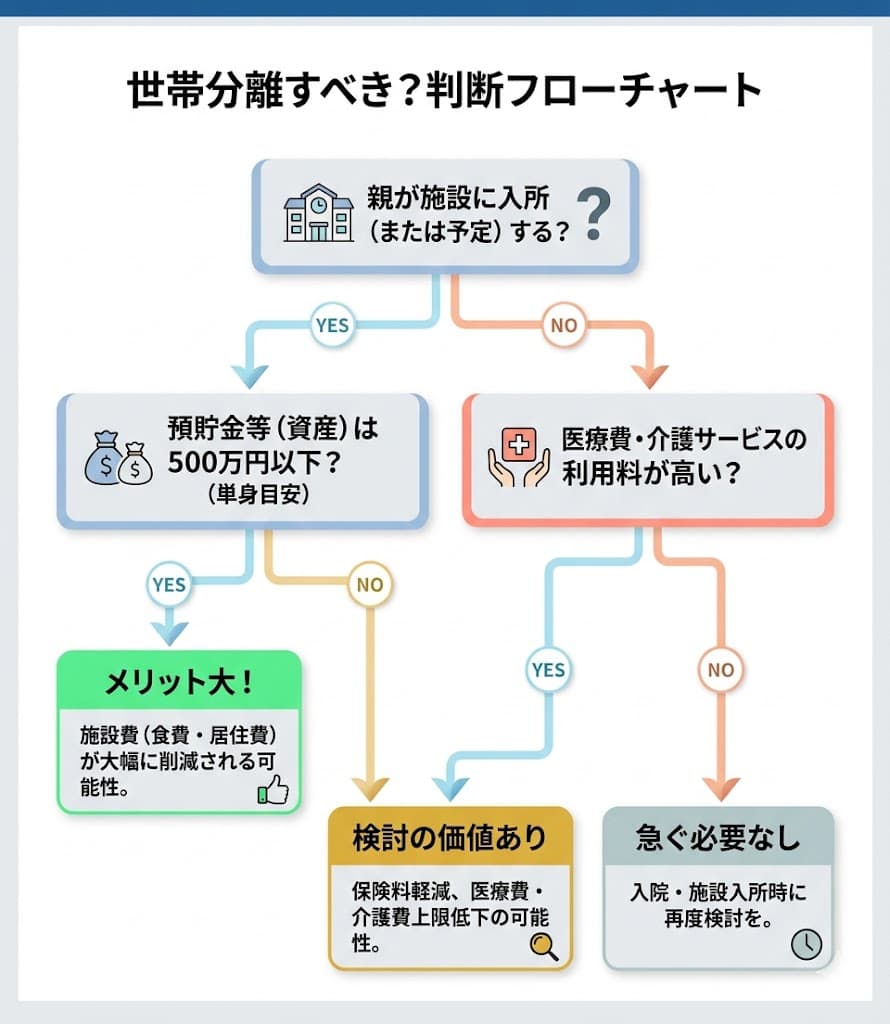

【シミュレーション】世帯分離で年間いくら変わる?

ケースA:親が特養に入所する場合

前提条件

- 親(75歳):年金収入のみ年間80万円、要介護3、預貯金500万円以下

- 特養(ユニット型個室)に入所

- 子(45歳):年収500万円(住民税の課税者)

| 費用項目 | 分離前(課税世帯) | 分離後(非課税・第2段階) | 差額(月額) | 差額(年額) |

|---|---|---|---|---|

| 高額介護サービス費(上限) | 44,400円 | 15,000円 | −29,400円 | −352,800円 |

| 食費(30日換算) | 43,350円 | 11,700円 | −31,650円 | −379,800円 |

| 居住費(30日換算) | 61,980円 | 26,400円 | −35,580円 | −426,960円 |

| 合計 | 149,730円/月 | 53,100円/月 | −96,630円/月 | −1,159,560円/年 |

年間約115万円の費用削減。たとえ扶養控除を外して税負担が年間10〜15万円増えたとしても、差し引きで年間100万円以上の得になります。

ケースB:親が在宅で介護サービスを利用している場合

前提条件

- 親(70代前半):年金収入100万円、子の社保の扶養に入っている(保険料ゼロ)

- 通院が多く、デイサービスも利用中

- 子(会社員):年収600万円

| 項目 | 影響 |

|---|---|

| デメリット:社保の扶養から外れた場合 | 国保料として年間約3〜5万円の負担が発生 |

| メリット:高額療養費・高額介護サービス費の限度額低下 | 入院や手術がある月は数万円の差が出る |

在宅で介護サービスの利用が軽度の場合、世帯分離のメリットは限定的です。しかし、入院や施設入所が確定した段階で急にメリットが大きくなります。

ケースBのポイント

平時は世帯を分けずに社保扶養のメリットを活かし、入院や施設入所が確定した段階で世帯分離を実行するという判断も有効です。世帯分離の手続き自体は即日〜数日で完了します。

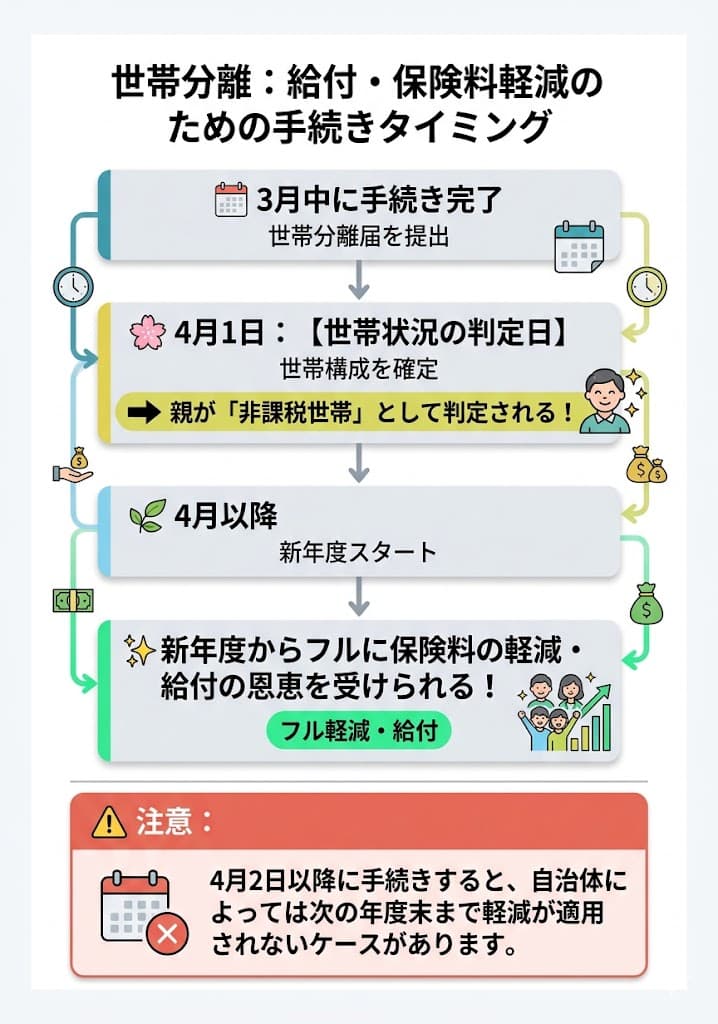

世帯分離の手続きと「タイミング」

ベストタイミングは「3月中」

介護保険料や各種保険の軽減判定は、多くの自治体で「4月1日時点の世帯構成」を基準に行われます。

- 3月中に世帯分離を完了 → 4月1日時点で非課税世帯として判定され、翌年度の保険料がフルに軽減される

- 4月以降に世帯分離 → 次の年度末まで分離前の世帯構成で保険料が計算される可能性あり

介護保険料などを年額フルで抑えるなら3月中がベストですが、高額療養費や施設の補足給付は「月単位(手続きした月の初日等)」で適用されます。施設入所などが決まった場合は、月をまたがずにすぐ手続きをすることが重要です。

手続きに必要なもの

| 項目 | 内容 |

|---|---|

| 届出先 | お住まいの市区町村窓口(戸籍住民課など) |

| 届出書類 | 世帯変更届(窓口で記入) |

| 持ち物 | 本人確認書類(マイナンバーカード、運転免許証等)、国保証(加入者の場合) |

| 届出人 | 世帯主または同一世帯の方(委任状で代理人も可) |

| 費用 | 無料 |

窓口で聞かれること&注意点

世帯分離は合法的な手続きですが、窓口で「なぜ世帯を分けるのですか?」と聞かれることがあります。

❌ 避けるべき回答

- 「介護施設の費用を安くしたい」

- 「保険料を下げるため」

- 「ケアマネージャーに勧められた」

「費用を下げたい」という動機自体は違法ではありません。しかし、世帯分離で最も重要なのは「実際に生計(財布)が別になっているか」という事実です。費用軽減の目的だけを主張するのではなく、「生活費を別々に管理しているという実態」を正確に伝えることが受理のポイントになります。

✅ 適切な説明

- 「親は年金で自立しており、生活費は別々に管理しています。実態に合わせて届出をしたいと思います」

- 「食事も光熱費も別々に負担しており、家計が独立しています」

あくまで「生活の実態」として生計が別であることを淡々と説明するのがポイントです。

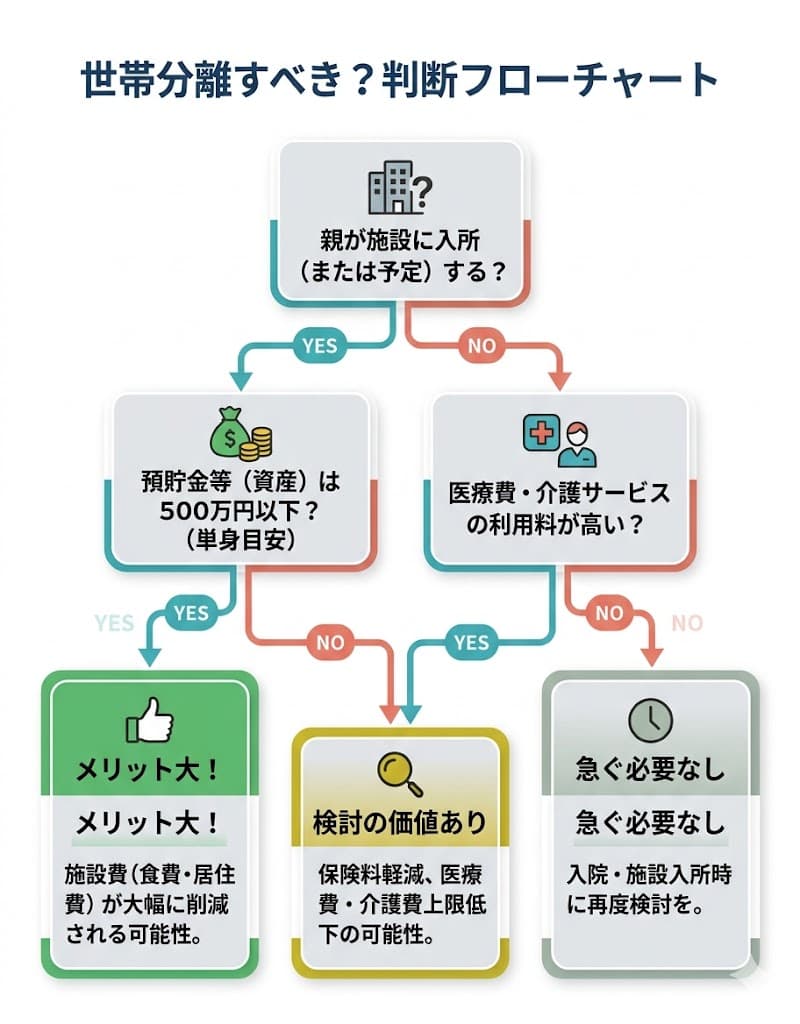

まとめ|世帯分離で得する人・損する人

世帯分離が特に有利なケース

- 親が特養などの施設に入所する(またはその予定がある)

- 親の介護サービス利用料が月の上限額に達している

- 親が入院・手術を控えている

- 親の年金収入が少なく、年金生活者支援給付金の対象になりそう

世帯分離に慎重になるべきケース

- 義理の親(配偶者の父母)が社保の扶養に入っている

- 親の介護サービスや医療費がそれほど多くない

- 親の預貯金が多く、補足給付の資産要件を満たさない

- 夫婦間の世帯分離で、自治体窓口が認めない方針をとっている

この記事のポイント

- 世帯分離は同じ家に住んまま住民票の世帯を分ける手続き

- 介護施設の食費・居住費の削減が最大のメリット(年間115万円の事例あり)

- デメリットは国保の平等割(年間2〜5万円増)と世帯合算不可

- 扶養控除は世帯分離と矛盾するため、外した方が安全

- 実の親なら社保の扶養を維持できる可能性あり(健保組合に要確認)

- 義理の親は世帯分離で社保の扶養から確実に外れる

- 夫婦間の世帯分離は可能だが、窓口のハードルが高め

- 生活保護は住民票ではなく生活実態で判定される

- ベストタイミングは3月中(4月1日の判定に間に合わせる)

▼あわせて読みたい

よくある質問(FAQ)

Q. 世帯分離したら、また元に戻せますか?

はい。「世帯合併届」を市区町村窓口に提出すれば、いつでも元の同一世帯に戻すことができます。

Q. 世帯分離すると住所は変わりますか?

変わりません。同じ住所のまま、住民票上の「世帯」だけが分かれます。

Q. 住民税非課税世帯かどうかはどう確認しますか?

毎年6月頃に届く「住民税決定通知書」で確認できます。市区町村窓口で「非課税証明書」を取得することも可能です。なお、ふるさと納税や住宅ローン控除で税額がゼロになっていても、合計所得金額が基準を超えていれば「非課税世帯」には該当しません。

Q. 世帯分離は違法ですか?

いいいい。住民基本台帳法に基づく正当な届出手続きです。ただし、実際には生計が同一であるのに「別」と虚偽の届出をすることは問題になります。生活の実態として家計が独立していることが前提です。

Q. 夫婦間の世帯分離は認められますか?

制度上は可能ですが、民法上の同居義務・扶助義務との関係から、自治体窓口で認められにくい傾向があります。片方が施設入所しているなど生活拠点が事実上分かれている場合は認められやすくなります。

Q. 世帯分離すると生活保護は受けやすくなりますか?

住民票上の世帯を分けても、同じ家で生活を共にしていれば生活保護の判定では原則として「同一世帯」と見なされます。住民票の世帯分離だけでは生活保護の受給要件は変わりません。

Q. 補足給付の資産要件で通帳のコピーを出しますが、タンス預金は調べられますか?

現時点では自己申告ベースですが、虚偽が判明した場合は給付の返還を求められます。今後は金融資産の把握がさらに厳格化される方向で制度改正の議論が進んでいます。

参考・出典

- 厚生労働省「令和6年8月からの特定入所者介護(予防)サービス費について」

- 厚生労働省「高額療養費制度の見直しについて」

- 厚生労働省「年金生活者支援給付金制度について」

- 日本年金機構「公的年金等の受給者の方へ」

- 厚生労働省「介護保険制度の概要」

- 厚生労働省「高額療養費制度を利用される皆さまへ」

- 全国健康保険協会「被扶養者とは?」