「知り合いががんで6週間入院して、26万円かかったらしい。がん保険に入っていたから全額戻ってきたけど、入っていなかったら破産していた」

こんな話を聞いたら、誰だって不安になります。「自分もがん保険に入っておかないとマズいのでは?」と。

たしかに、がんの手術や入院にかかる医療費の総額は、保険適用前(10割)で見れば数百万円に達することもあります。しかし日本では、この金額をそのまま患者が支払うことはありません。公的医療保険で3割負担になり、さらに「高額療養費制度」によって月ごとの自己負担に上限が設けられているからです

ただし、がんの本当の恐怖は医療費そのものではなく、まったく別のところにあります。

この記事では、がん入院で26万円かかるリアルな内訳をひも解きながら、「がん保険は本当に必要なのか?」という疑問に、データと制度の両面から比較していきます。あなたの貯金額と働き方を軸に、合理的な判断ができるようになるはずです。

■目次

スポンサーリンク

がん入院6週間・約26万円のリアルな内訳

「保険に入っていなかったら全額負担だった」というのは誤解ですが、「6週間の入院で約26万円かかった」という金額自体は非常にリアルな数字です。厚生労働省の調査データや患者団体の報告でも、がんの初期治療(入院・手術)の自己負担額は20万~30万円程度が相場とされています。

年収約370万~770万円の一般的な会社員を例に、6週間入院した場合の出費を見てみましょう。

【6週間入院・約26万円の内訳】

- 医療費の自己負担(1ヶ月目):約8万5,000円(高額療養費の上限額)

- 医療費の自己負担(2ヶ月目):約8万5,000円(高額療養費の上限額)

- 食事代(1食510円×3食×42日):約6万4,000円

- 日用品・パジャマレンタル・テレビカード代等:約2万2,000円

- 合計:約26万円

注目してほしいのは、差額ベッド代(個室料)を使わなくても約26万円かかるという点です。がん保険の給付金は、この「約26万円」を穴埋めしただけであり、「数百万円の医療費を免れた」わけではありません。

そしてもう1つ見落としがちなのが、がん患者の入院時の出費のうち、約4割は医療費以外の支出(食事代・交通費・日用品など)で占められているというデータです。つまり、公的保険でカバーできない「生活コスト」が大きな負担になっているのです。

最強の盾「高額療養費制度」の仕組みと3つの盲点

日本の公的医療保険には、ひと月の医療費が上限を超えた場合に超過分が戻ってくる「高額療養費制度」があります。窓口での支払いが上限額までで済む「限度額適用認定証」や「マイナ保険証」を利用すれば、立て替え払いすら不要です。

まずは、所得区分ごとの1ヶ月の自己負担上限額を確認しましょう。

| 年収の目安 | 1ヶ月の自己負担上限額(目安) | 多数回該当(4回目以降) |

|---|---|---|

| 住民税非課税世帯 | 35,400円 | 24,600円 |

| 約370万円以下 | 57,600円 | 44,400円 |

| 約370万~770万円 | 約80,000円~90,000円 | 44,400円 |

| 約770万~1,160万円 | 約170,000円 | 93,000円 |

| 約1,160万円超 | 約253,000円 | 140,100円 |

※上表は2026年2月時点の金額です。2026年8月から上限額の引き上げが予定されています(詳しくは後述)。

この仕組みがあるおかげで、どれだけ高額な手術や抗がん剤治療を受けても、1ヶ月の医療費は上限額に抑えられます。しかし、この制度にも見落としやすい「3つの盲点」があります。

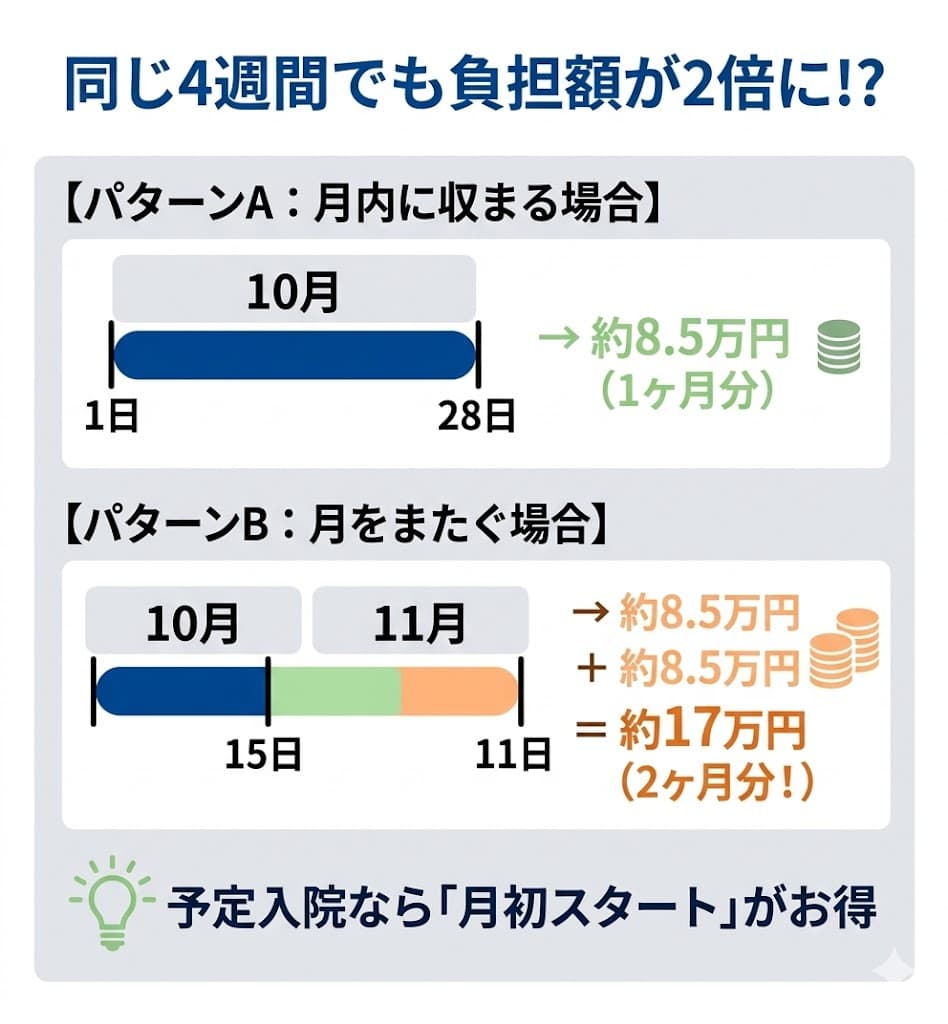

盲点1:最大の敵は「月またぎ」のタイミング

高額療養費制度は、「毎月1日から末日まで」の暦月単位で計算されます。つまり、月の途中で入院が始まると、2ヶ月分にまたがって上限額が適用されるのです。

たとえば同じ「4週間の入院」でも、タイミング次第で負担額が倍になります。

| 入院期間 | 自己負担額の目安 |

|---|---|

| 10月1日~10月28日 | 約8万5,000円(1ヶ月分) |

| 10月15日~11月11日 | 約17万円(2ヶ月分) |

冒頭の事例で6週間の入院費が約26万円になったのも、この「月またぎ」が発生し、高額療養費の上限額を2ヶ月分支払うことになったためです。入院のタイミングは自分で選べないことも多いですが、予定入院であれば月初に合わせるだけで負担を半減できる可能性があります。

盲点2:食事代・差額ベッド代は全額自己負担

高額療養費制度でカバーされるのは、あくまで「保険適用の医療費」だけです。以下の費用は制度の対象外であり、どれだけ高額になっても全額自己負担になります。

【高額療養費の対象外となるもの】

- 入院中の食事代(1食460円、1日1,380円)

- 差額ベッド代(個室や少人数部屋の追加料金)

- 先進医療の技術料(陽子線治療など)

- パジャマ・タオルのレンタル代

- テレビカード代、通院時の交通費

どれだけ高額療養費で医療費が抑えられても、食事代(1日1,380円)や日用品代は毎日確実にかかります。6週間(42日)の入院なら、食事代だけで約5万8,000円。これは決して無視できない金額です。

盲点3:退職しても「前年の所得」で判定される

高額療養費制度の自己負担上限額は、国民健康保険の場合、「前年の所得」で判定されます。

つまり、がんで退職して今現在の収入がゼロでも、前年に会社員として年収500万円を稼いでいた場合は「一般所得者(上限約8~9万円)」の区分が適用されます。収入がないのに上限額は下がらない. これは知らないと本当に焦る仕組みです。

なお、住民税が確定する翌年度(退職した翌年の6月以降)に区分が見直されるため、それまでは前年所得ベースの負担が続きます。

【救済措置】長期治療を支える「多数回該当」

がん治療は抗がん剤の通院治療が長引くケースが増えていますが、過去12ヶ月のうち3回以上、高額療養費の上限に達すると、4回目からは上限額がさらに下がる「多数回該当」が適用されます。

年収約370万~770万円の会社員の場合、通常は約8~9万円の上限が4回目以降は一律44,400円に下がります。長期の治療でも、毎月の医療費が際限なく膨らむことはない設計になっています。

【注意】2026年8月から高額療養費の上限額が引き上げ予定

2025年12月に政府の方針が決まり、2026年8月から高額療養費の自己負担上限額が段階的に引き上げられることが予定されています。第1段階として全区分で一律約7%の引き上げ、2027年8月には所得区分が現行の5区分から13区分に細分化される予定です。

ただし、長期治療者を守る「多数回該当」の上限額は据え置きとされ、新たに「年間上限額」の導入も検討されています。今後の動向は注視が必要ですが、この記事の「高額療養費がある限り、医療費だけで破産することはほぼない」という基本的な結論は変わりません。

▼あわせて読みたい

スポンサーリンク

がんの本当の恐怖は医療費ではなく「収入が途絶えること」

高額療養費制度や多数回該当があるなら、がんで家計が破綻することはないのでは? そう思うかもしれません。しかし現実には、がんをきっかけに経済的に追い詰められるケースは存在します。

その最大の原因は、医療費そのものではなく「働けなくなることによる収入減」です。

破綻パターン①:固定費が重い30~40代の現役世代

住宅ローンが毎月12万円、生活費が毎月20万円。合計で月32万円の固定費がかかっている30~40代の方が、がんで1年間休職したとしましょう。

医療費は高額療養費で抑えられたとしても、生活費として年間384万円が確実に出ていきます。貯金が100万円しかなければ、3ヶ月で底をつく計算です。家計を圧迫するのは治療費ではなく、ローンと生活費の「固定支出」なのです。

破綻パターン②:自営業・フリーランスの「収入ゼロ」リスク

会社員には、病気やケガで働けなくなったときに給料の約3分の2(正確には標準報酬日額の3分の2)が最長1年6ヶ月支給される「傷病手当金」というありがたい制度があります。

しかし、国民健康保険に加入している自営業やフリーランスには、この傷病手当金がありません。体調を崩して働けなくなった瞬間、収入は完全にゼロ。医療費そのものよりも、生活費がまかなえなくなることが最大のリスクです。

最後のセーフティネット「生活保護」には高いハードル

傷病手当金や貯金を使い切り、どうにも立ち行かなくなった場合は「生活保護」の申請も視野に入ります。ただし受給には、預貯金や持ち家、車、解約返戻金のある生命保険などの資産をすべて生活費に充てることが優先されます。制度として存在はしますが、気軽に使えるものではありません。

▼あわせて読みたい

がんになる確率は?年代別のリアルな数字

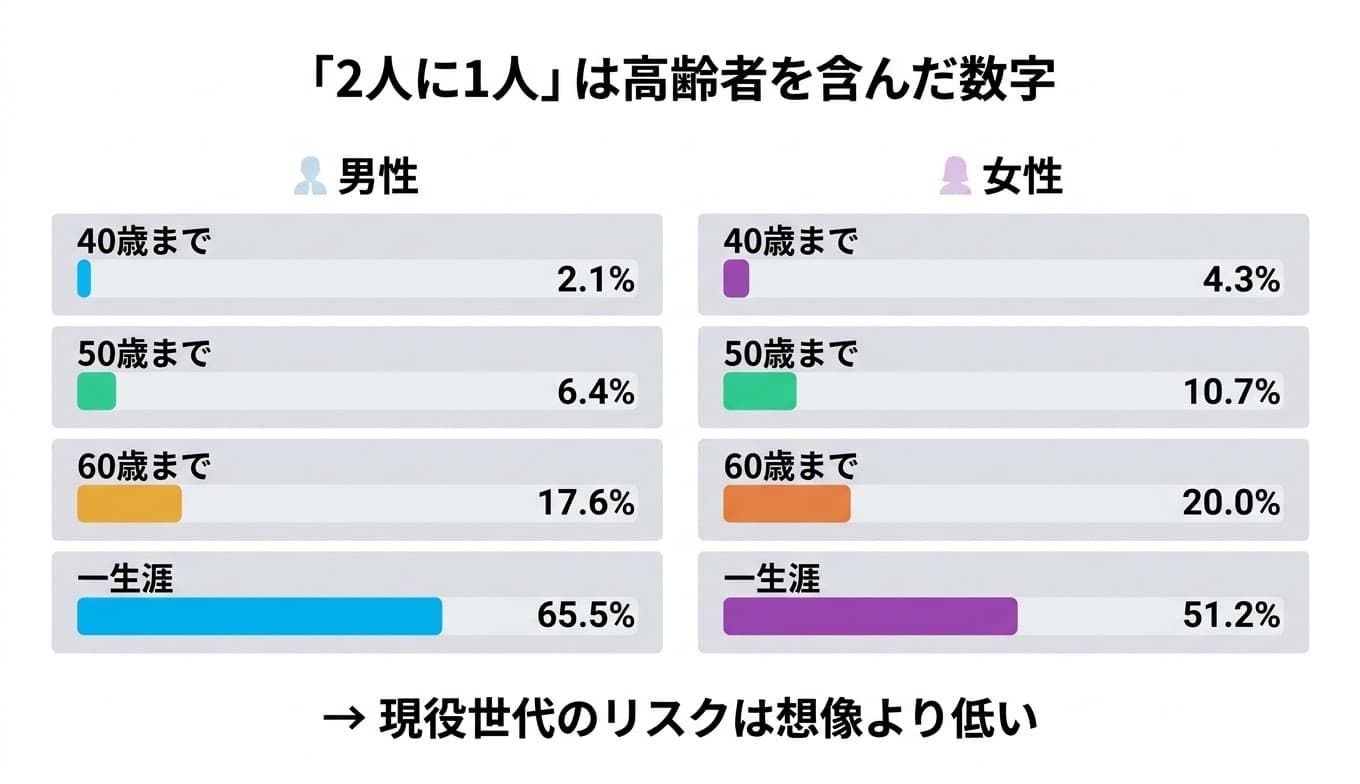

保険会社のCMや営業トークでよく聞く「日本人の2人に1人はがんになる」という言葉。これは嘘ではありませんが、「一生涯」の確率であり、高齢になってからのリスクが大きく押し上げているという重要なポイントが隠されています。

国立がん研究センターの統計に基づく、年代別の「がんと診断される確率」を見てみましょう。

| 年齢 | 男性ががんになる確率 | 女性ががんになる確率 |

|---|---|---|

| 40歳までに | 2.1% | 4.3% |

| 50歳までに | 6.4% | 10.7% |

| 60歳までに | 17.6% | 20.0% |

| 一生涯で | 65.5%(約3人に2人) | 51.2%(約2人に1人) |

30代~40代でがんにかかる確率は数%と非常に低く、「現役世代のうちにがんになるリスク」は一般にイメージされるより低いことがわかります。女性は乳がんや子宮頸がんのリスクがあるため男性よりやや高めですが、それでも40歳までは4%程度です。

「2人に1人」という数字に不安を感じたら、まずは自分の年代でのリアルな確率を確認してみてください。

スポンサーリンク

がん保険の保険料と「損益分岐点」を計算してみた

では、民間のがん保険に入る場合、毎月いくらかかかるのでしょうか。代表的な「終身がん保険(がんと診断されたら一時金100万円が支給される標準プラン)」の月額保険料の相場を見てみます。

| 加入時の年齢 | 男性の月額保険料(目安) | 女性の月額保険料(目安) |

|---|---|---|

| 30歳 | 1,500円〜2,000円 | 1,800円〜2,500円 |

| 40歳 | 2,500円〜3,500円 | 2,500円〜3,500円 |

| 50歳 | 4,500円〜6,000円 | 3,500円〜4,500円 |

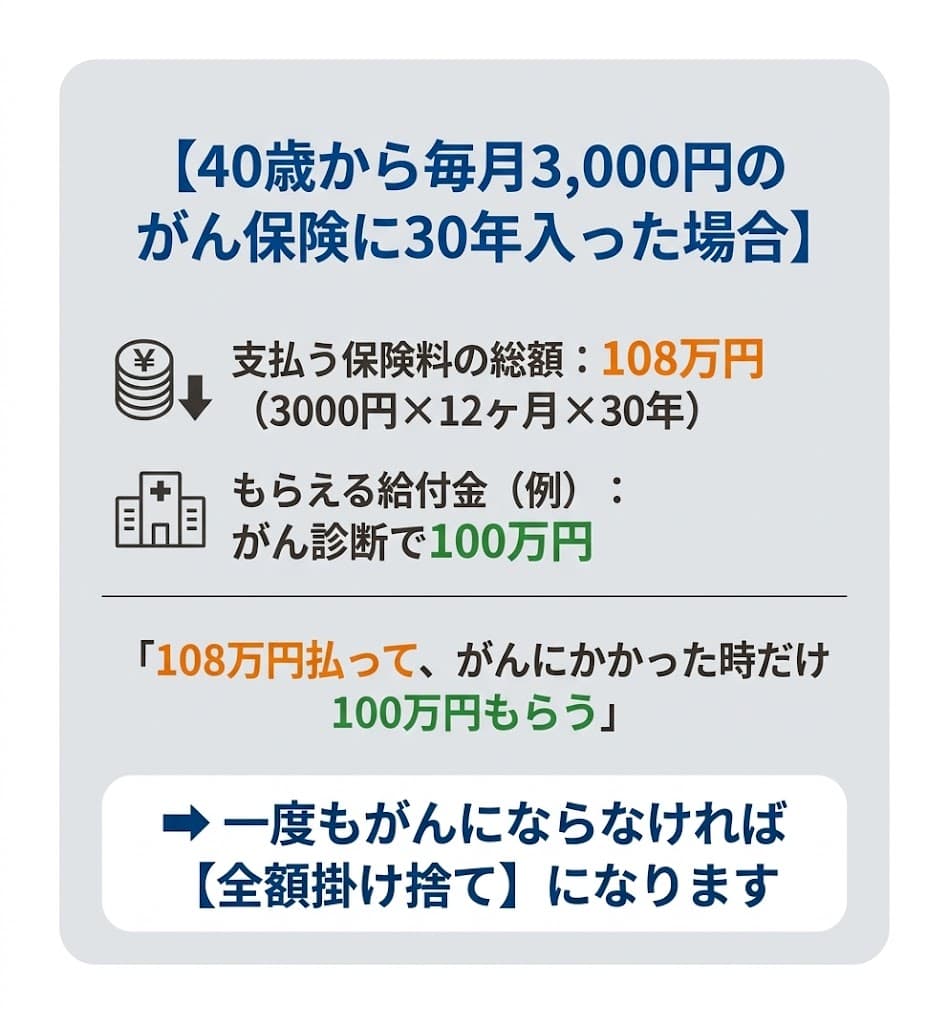

30年間払い続けると「元が取れない」計算になる

ここで冷静に損得を計算してみましょう。

がん保険の損益分岐点

40歳男性が月額3,000円のがん保険に加入し、70歳まで30年間払い続けた場合

総支払額:3,000円 × 12ヶ月 × 30年 = 108万円

受取額(がんに罹患した場合):100万円

もし70歳で一度だけがんになり100万円の給付金を受け取ったとしても、支払った保険料(108万円)のほうが多いのです。「自分が払ったお金が戻ってきただけ」どころか、8万円のマイナスです。

そして、一度もがんにならなければ108万円はすべて掛け捨てになります。もちろん「安心料」としての価値はありますが、純粋な損得で考えると、保険会社が利益を得られる構造になっていることは理解しておくべきです。

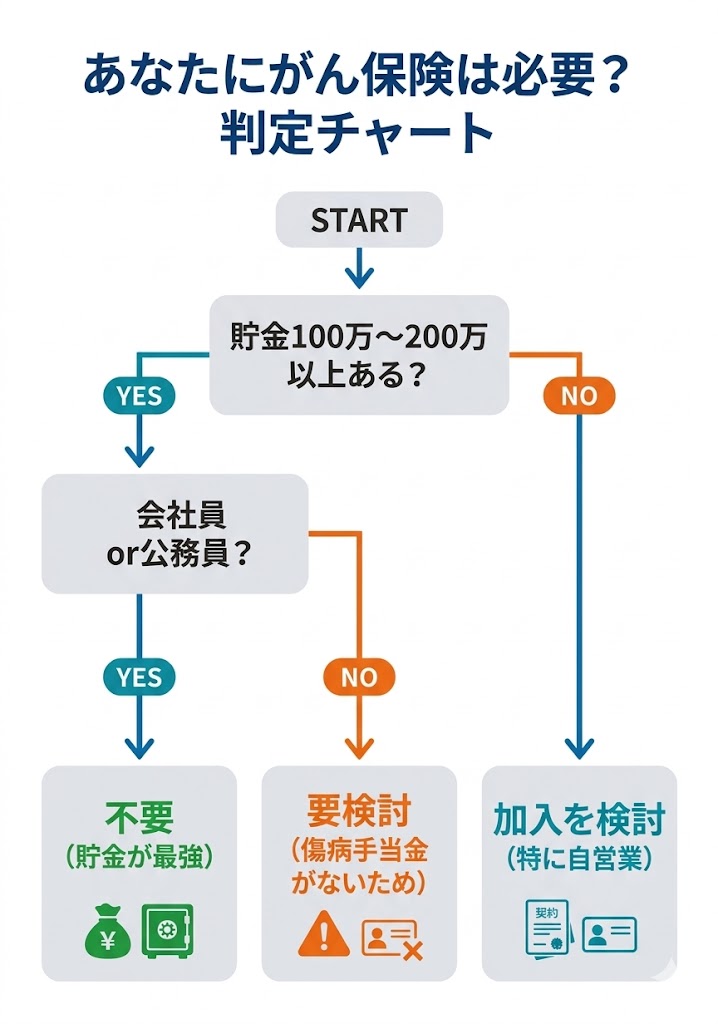

結論:がん保険が必要な人と不要な人を分ける「2つの基準」

がんの発生率、高額療養費制度の手厚さ、保険料の損益分岐点。これらを総合すると、「全員ががん保険に入るべき」という主張には無理があります。

結論は明確で、「貯金額」と「働き方」の2つの基準で判断が分かれます。

がん保険が「不要」な人

- 生活防衛資金として100万~200万円の貯金がある人

- 会社員・公務員で、傷病手当金(給料の約3分の2)を受け取れる人

手元に半年~1年分の生活費をまかなえる貯金があれば、それ自体が最強の保険です。月またぎの入院で26万円かかったとしても、貯金から払えば済みます。毎月3,000円を保険会社に払うより、毎月3,000円を自分で貯金する(またはNISA等で運用する)ほうが、使わなかったときに手元に残る分だけ合理的です。

がん保険が「必要」な人

- 貯金がほとんどなく、急な出費に対応できない人

- 自営業・フリーランス(国民健康保険)で、傷病手当金がない人

- 先進医療(全額自己負担で数百万円になることも)を絶対に受けたい人

特に自営業やフリーランスの方は、働けなくなった瞬間に収入がゼロになります。貯金が少ない状態でがんに罹患すると、医療費以前に生活費が払えなくなるリスクがあるため、民間保険で「収入の穴」を埋める合理性があります。

スポンサーリンク

まとめ:不安に流されず、自分に必要な備えを見極める

「がんになったら何百万円もかかる」という不安の多くは、公的制度を正しく知らないことから生まれます。

この記事のポイント

- 6週間の入院で約26万円かかるのはリアルな数字(「全額負担」ではない)

- 高額療養費には「月またぎ」「保険適用外の出費」「前年所得」の3つの盲点がある

- 長期治療には「多数回該当」があり、4回目から上限がさらに下がる

- がんの本当の恐怖は医療費ではなく「収入減(生活費が払えなくなること)」

- 現役世代(40歳以下)のがん発生率は、男性約2%・女性約4%と低い

- がん保険を30年払い続けると、給付金を受け取っても「元が取れない」ケースがある

- 貯金100万~200万円+傷病手当金がある会社員なら、がん保険は必須ではない

民間のがん保険を検討する前に、まずは自分の「高額療養費の上限額」と「傷病手当金の有無」を確認してください。そのうえで、「自分の貯金で半年~1年の生活費をまかなえるか?」を冷静に計算すれば、がん保険が必要かどうかの答えはおのずと見えてくるはずです。

ただ、ここまで金銭面の損得で比較してきましたが、個人的にはがん保険に入っておくのも悪くないと思っています。結果的に金額で損をしたとしても、「もしがんになっても大丈夫」という日々の安心感が手に入ることには、数字では測れない価値があると感じるからです。

よくある質問(FAQ)

Q. 高額療養費制度は自分で申請しないと使えませんか?

A. 原則として申請が必要です。ただし、事前に健康保険から「限度額適用認定証」を取得して病院窓口に提示すれば、最初から上限額までの支払いで済みます。「マイナ保険証」が使える医療機関であれば、認定証の事前申請すら不要で、自動的に上限額が適用されます。急な入院に備えて、マイナ保険証の登録をしておくと安心です。

Q. 差額ベッド代はいくらくらいかかりますか?

A. 病院や地域によって大きく異なりますが、個室で1日5,000円~2万円程度が一般的です。厚生労働省の調査では全国平均が約6,600円というデータもあります。なお、病院側の都合(空きベッドがないなど)で個室になった場合は、差額ベッド代を請求されないケースもあるため、入院時に確認しましょう。

Q. がんの先進医療とは何ですか?保険は使えますか?

A. 先進医療とは、厚生労働大臣が定めた高度な医療技術を用いた治療のことで、陽子線治療や重粒子線治療などが代表的です。この先進医療の「技術料」は公的保険の対象外であり、全額自己負担(数百万円になるケースも)になります。民間がん保険の「先進医療特約」は、この技術料をカバーするための保障です。

Q. 高額療養費制度と医療費控除は何が違うのですか?

A. 高額療養費制度は「医療費そのものの負担を減らす(上限を超えた分を払い戻す)」制度です。一方、医療費控除は、1年間に支払った医療費が10万円(または所得の5%)を超えた場合に確定申告をすると「所得税・住民税が安くなる」という税制上の仕組みです。高額療養費を利用した後の自己負担額をもとに、医療費控除を計算します。

Q. 2026年8月から高額療養費の上限額が上がると聞きました。いくらになりますか?

A. 2025年12月の政府方針により、2026年8月から全所得区分で一律約7%の引き上げが予定されています。たとえば年収約370万~770万円の区分では、现行の月額約8万円台から約8万6,000円前後になる見込みです。さらに2027年8月には所得区分が13区分に細分化される予定です。ただし、長期治療者向けの「多数回該当」の上限額は据え置かれ、新たに「年間上限額」も導入が検討されています。

Q. 自営業・フリーランスが医療費以外で備えるべきことは?

A. 自営業・フリーランスには傷病手当金がないため、最優先すべきは「生活防衛資金の確保」です。最低でも6ヶ月分、できを受け取れる貯金をしておくことが最大の保険になります。そのうえで、収入保障保険や就業不能保険など「働けなくなったときの収入を補う保険」も検討に値します。

参考・出典

- 厚生労働省「高額療養費制度を利用される皆さまへ」

- 厚生労働省「入院時食事療養費の見直し」

- 国立がん研究センター がん情報サービス「最新がん統計」

- 全国健康保険協会(協会けんぽ)「医療費が高額になりそうなとき(限度額適用認定)」

- 厚生労働省「生活保護制度」