「退職したら保険料や税金がこんなに高いなんて聞いてない…」

会社員時代は給与から天引きされていた社会保険料と住民税。退職した途端に自分で支払うことになり、その金額に愕然とする方が後を絶ちません。特に国民健康保険料は前年の所得をもとに計算されるため、収入がゼロの退職直後に「現役時代の収入ベース」の保険料を請求されるという厳しい仕組みになっています。

しかし、事前に金額を把握しておけばある程度対策を打つことができます。任意継続を使う、減免制度を申請する、扶養に入る、選択肢は複数あります。

この記事では、退職後に支払うことになる国民健康保険料・国民年金保険料・住民税の具体的な金額を、年収別にシミュレーションします。さらに、定年退職(リタイア)後の社会保険の選択肢についても詳しく解説します。

■目次

スポンサーリンク

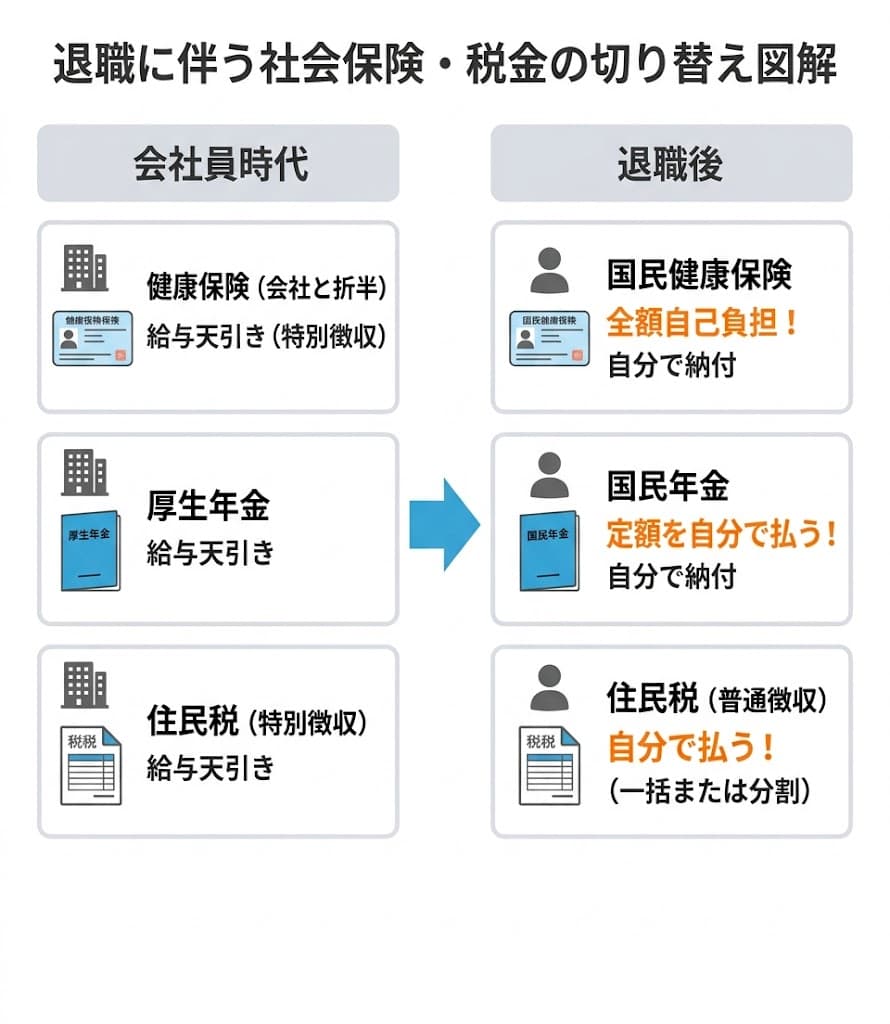

退職後に支払う3つの「お金」の全体像

会社を辞めた後に自分で支払わなければならないお金は、主に3つです。

退職後に支払う3つのお金

| 項目 | 在職中 | 退職後 |

|---|---|---|

| 健康保険料 | 会社と折半(天引き) | 国民健康保険料(全額自己負担)or 任意継続 |

| 年金保険料 | 厚生年金(天引き) | 国民年金(全額自己負担) |

| 住民税 | 天引き(特別徴収) | 自分で納付(普通徴収) |

会社員時代は「健康保険料は会社が半分負担」「厚生年金は天引き」のため、実際の負担額を意識することはほとんどありません。退職して初めて「全額自分で払う」現実に直面します。

退職後の国民健康保険料はいくら?【年収別シミュレーション】

国民健康保険料は市区町村によって大きく異なりますが、前年の所得をもとに計算されるため、退職直後は「収入がないのに高額な保険料を請求される」ということが起こります。

年収別の目安(単身・40歳未満の場合)

| 退職前の年収 | 国保料の目安(年額) | 月額換算 |

|---|---|---|

| 200万円 | 約10〜14万円 | 約8,000〜12,000円 |

| 300万円 | 約18〜24万円 | 約15,000〜20,000円 |

| 400万円 | 約28〜36万円 | 約23,000〜30,000円 |

| 500万円 | 約38〜48万円 | 約32,000〜40,000円 |

| 600万円 | 約48〜58万円 | 約40,000〜48,000円 |

※上記はあくまで目安です。自治体によって料率が異なるため、正確な金額はお住まいの市区町村窓口またはWebサイトでご確認ください。40歳以上の方は介護保険料が上乗せされるため、さらに高くなります。

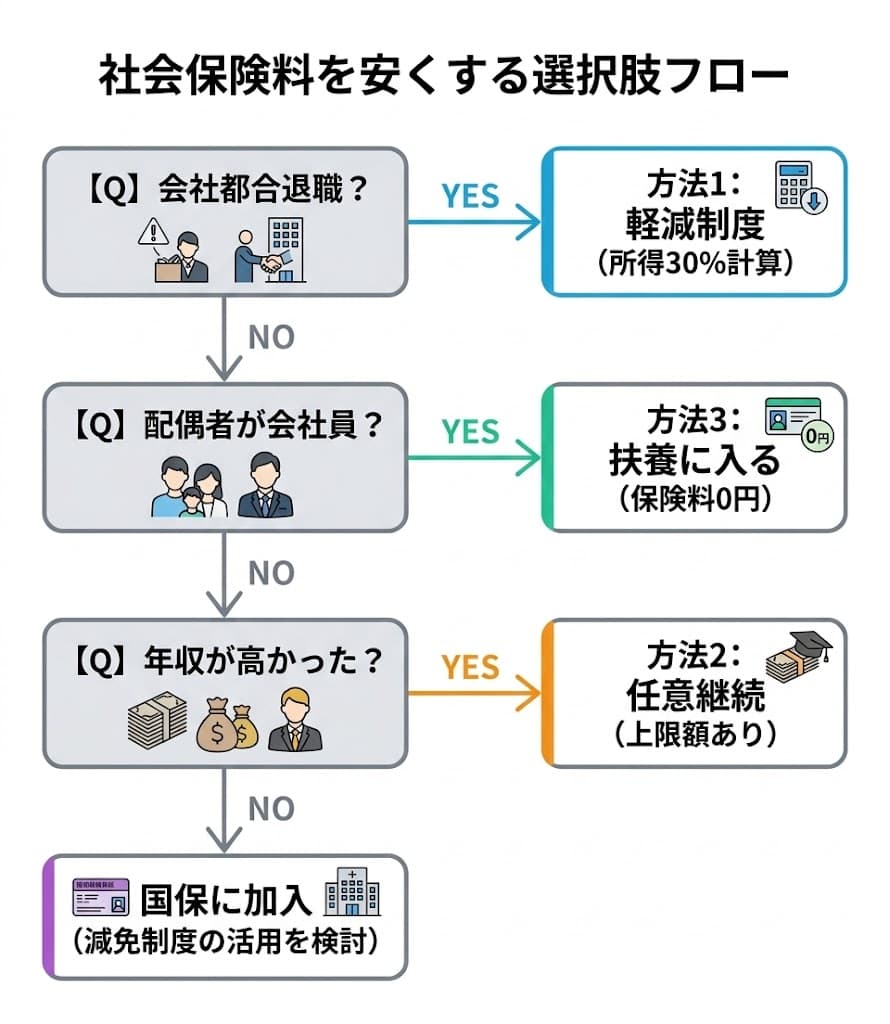

国保料を安くする3つの方法

方法1:会社都合退職なら国保料が大幅に軽減される

倒産や解雇などの会社都合で退職した方(特定受給資格者)や、病気などやむを得ない理由で退職した方(一部の特定理由離職者)は、国民健康保険料が大幅に軽減される制度を利用できます。保険料の計算に使う前年の給与所得を「100分の30(30%)」とみなして計算するため、保険料が大きく下がります。

退職後にハローワークで失業保険の手続きをすると「雇用保険受給資格者証」が発行されます。これを持って市区町村の国保窓口に行けば申請できます。

方法2:任意継続被保険者制度を使う

退職前の健康保険に最大2年間そのまま加入し続けられる制度です。保険料は在職中の約2倍(会社負担分がなくなるため)になりますが、上限額が設けられているため、退職前の年収が高かった方は国保より任意継続の方が安くなるケースも少なくありません。

ただし、退職日の翌日から20日以内に手続きを済ませる必要があります。退職前に国保料と任意継続保険料の両方をシミュレーションして、安い方を選びましょう。

方法3:配偶者の扶養に入る

配偶者が会社員で健康保険に加入している場合、年収130万円未満(失業保険を受給中は日額3,612円未満)の要件を満たせば、配偶者の扶養に入ることができます。扶養に入れば、あなた自身の健康保険料はゼロです。

スポンサーリンク

退職後の国民年金保険料はいくら?

退職すると厚生年金から外れ、国民年金(第1号被保険者)に切り替わります。保険料は自分で納付する必要があります。

国民年金保険料の金額

月額 17,510円(2025年度)

年額 約210,120円

国民年金は前年の所得に関係なく定額です。計算はシンプルですが、退職直後で収入がゼロの方にとっては重い負担になります。

年金保険料を安くする方法

免除制度・納付猶予制度を利用する

所得が少ない場合は、国民年金の免除・猶予制度を利用できます。特に、退職(失業)を理由とする場合は「特例免除」が使え、本人の前年所得をゼロとみなして審査してもらえます。

| 免除の種類 | 保険料(月額の目安) | 将来の年金への反映 |

|---|---|---|

| 全額免除 | 0円 | 1/2が反映 |

| 3/4免除 | 約4,380円 | 5/8が反映 |

| 半額免除 | 約8,760円 | 3/4が反映 |

| 1/4免除 | 約13,130円 | 7/8が反映 |

| 納付猶予 | 0円 | 反映なし(受給資格期間には算入) |

全額免除でも将来の年金に1/2が反映されるため、未納のまま放置するよりはるかに有利です。10年以内であれば追納して満額に戻すこともできます。

退職後の住民税はいくら?

住民税は前年1月〜12月の所得に対して、翌年6月から翌々年5月にかけて課税される「後払い」の税金です。退職して収入がゼロになっても、すぐには減りません。

退職時期による支払い方法の違い

| 退職時期 | 住民税の支払い方法 |

|---|---|

| 1月〜5月に退職 | 退職月から5月分までを最終給与から一括天引き(一括徴収) |

| 6月〜12月に退職 | 残りの住民税は自分で納付(普通徴収に切り替え)。希望すれば一括天引きも可能 |

住民税の年収別目安(単身の場合)

| 退職前の年収 | 住民税の年額(目安) | 月額換算 |

|---|---|---|

| 300万円 | 約12万円 | 約10,000円 |

| 400万円 | 約18万円 | 約15,000円 |

| 500万円 | 約25万円 | 約21,000円 |

住民税の減免制度について

退職や倒産などで所得が大きく減った場合、市区町村によっては住民税の減免を受けられることがあります。ただし、減免の基準は自治体ごとに異なり、ハードルは高い傾向にあります。支払いが厳しい場合は、放置せずに早めにお住まいの市区町村窓口で相談してください。

スポンサーリンク

定年退職(リタイア)後の社会保険はどうなる?

60歳や65歳で定年退職し、再就職せずにリタイア生活を送る場合は、若い世代の中途退職とは手続きや条件が異なります。

定年退職後の健康保険は4つの選択肢

ご自身の状況に合わせて、最も負担が少ないものを選びましょう。

- 国民健康保険に加入する

前年の所得で保険料が決まります。退職金は原則として保険料の計算対象外のため、翌年以降は保険料が大幅に下がる可能性があります。 - 任意継続被保険者制度を利用する

退職前の健康保険に最長2年間加入し続ける制度です。現役時代の給与が高かった方は、上限額が効くため国保より安くなる傾向があります。 - 家族の扶養に入る

子どもなど、会社員として働いている家族の健康保険の扶養に入ります。60歳以上の場合、年収要件が「180万円未満」に緩和されるため、年金を受け取りながらでも条件を満たしやすくなります。 - 特例退職被保険者制度を利用する(一部の大企業のみ)

特定の健康保険組合がある企業に長く勤めていた方限定の制度です。後期高齢者医療制度に移行する75歳まで加入できます。

定年退職後の年金保険料について

国民年金の加入義務は60歳になるまで(59歳11ヶ月まで)です。60歳で定年退職して完全にリタイアする場合、それ以降は国民年金保険料を支払う必要はありません。

ただし、再就職して会社の厚生年金に加入した場合は、引き続き保険料の支払いが発生します。また、過去に未納期間があり将来の年金額を増やしたい方は、60歳以降に任意加入して保険料を納めることも可能です。

退職後の出費をまとめると?3つ合計のシミュレーション

退職前の年収400万円(単身・40歳未満)の方が中途退職した場合、退職後1年間に自分で支払う金額の目安です。

年収400万円の退職後1年間の出費シミュレーション

| 項目 | 年額(目安) |

|---|---|

| 国民健康保険料 | 約28〜36万円 |

| 国民年金保険料 | 約21万円 |

| 住民税 | 約18万円 |

| 合計 | 約67〜75万円 |

月額にすると約5.5〜6.2万円。失業保険の基本手当日額が約5,000円(月15万円程度)だとすると、手取りの3〜4割が保険料と税金で消える計算です。

これが「退職後のお金の現実」です。事前に費用を把握し、任意継続との比較や減免制度をフル活用することが何より大切です。

▼あわせて読みたい

スポンサーリンク

まとめ:退職後の社会保険料を最小限に抑えるために

この記事のポイント

- 国民健康保険料は前年の所得で計算されるため、退職直後が最も高い

- 会社都合退職なら前年の給与所得を30%として計算でき、負担を大幅に軽減できる

- 任意継続は退職日の翌日から20日以内に申請が必要

- 国民年金は退職(失業)特例免除で保険料をゼロにできる

- 住民税は後払い方式。退職しても前年の所得分がそのまま請求される

- 定年退職で完全にリタイアする場合、60歳以降は年金保険料の支払い不要

- 年収400万円の場合、退職後1年間で約70万円の出費になる

よくある質問(FAQ)

Q. 退職後すぐに転職する場合も国保に加入しますか?

退職日の翌日から次の会社の社会保険に加入するまでの間に空白がなければ、国保に加入する必要はありません。ただし、入社日が退職日の翌日でない場合は、1日でも空白期間があればその間の国保加入が必要です。

Q. 退職月の社会保険料はどうなりますか?

社会保険料は月末時点で加入している保険に対して発生します。月の途中で退職した場合、その月の社会保険料は発生しません(ただし国保は退職日の翌日から発生します)。月末退職の場合は、退職月分の社会保険料が最終給与から天引きされます。

Q. 失業保険を受給しながら国保の軽減は受けられますか?

会社都合退職(特定受給資格者・一部の特定理由離職者)であれば、失業保険の受給と国保の軽減は併用できます。ハローワークで発行される「雇用保険受給資格者証」を市区町村の国保窓口に持参してください。

Q. 国民年金の免除を受けると将来の年金は減りますか?

減りますが、ゼロにはなりません。全額免除でも、税金投入分として将来の年金に1/2が反映されます。また、10年以内であれば追納して満額に戻すことも可能です。

Q. 住民税の一括徴収を避けることはできますか?

1月〜5月に退職する場合は、地方税法上、原則として一括徴収が義務づけられています。6月〜12月に退職する場合は、普通徴収に切り替えて分割で納付することができます。

参考・出典

- 厚生労働省「国民健康保険の保険料(税)の賦課(課税)限度額について」

- 厚生労働省「令和7年度の年金額改定について」

- 日本年金機構「国民年金保険料の免除制度・納付猶予制度」

- 全国健康保険協会(協会けんぽ)「退職後の健康保険について」