「この支出、どの勘定科目で処理すればいいんだろう?」

個人事業主として青色申告をする際、最初につまずくのがこの疑問です。会計ソフトに入力するとき、勘定科目を間違えると後から修正が大変ですし、税務調査で指摘される可能性もあります。

とはいえ、勘定科目は種類が多く、似たような名前がたくさんあります。「消耗品費と事務用品費の違いは?」「10万円未満なら何でも消耗品費でいいの?」「交際費と福利厚生費はどう使い分ける?」。こうした疑問を持つ方は少なくありません。

この記事では、個人事業主が青色申告で使う主要な勘定科目を五十音順の早わかり表で一覧化しました。迷いやすいポイントや判断基準も合わせて解説しているので、記帳時にブックマークして使ってください。

■目次

スポンサーリンク

青色申告と勘定科目の基本

青色申告を選択すると、最大65万円(または55万円・10万円)の青色申告特別控除など、さまざまな税制優遇を受けることができます。

ただし、最大の65万円控除を受けるには、以下の条件をクリアする必要があります。

65万円控除の必須条件

- 複式簿記による記帳(貸借対照表と損益計算書の添付)

- 期限内での確定申告

- e-Tax(電子申告)による申告、または電子帳簿保存の要件を満たすこと

上記のe-Tax等の要件を満たさない場合は、控除額が「55万円」に下がってしまいます。また、複式簿記ではなく簡易帳簿で済ませた場合は「10万円」の控除となります。

複式簿記では、すべての取引を「借方(左)」と「貸方(右)」に分けて記録し、それぞれに適切な勘定科目を割り当てる必要があります。

2026年の確定申告の「期限」に注意!

確定申告書の提出および納税の「期限」は、原則として毎年「3月15日」です(※15日が土日祝日にあたる年は、翌平日にズレ込みます。また、受付期間は通常2月16日から始まります)。

2026年(令和7年分の所得)の確定申告の提出・納付期限は、3月15日が日曜日にあたるため、翌日の「3月16日(月)」でした。

※口座振替(振替納税)を利用している場合の引き落とし日は別途4月中旬頃に設定されますが、原則的な期限は提出日と同日です。

この期限に1日でも遅れて「期限後申告」になった場合、青色申告の承認自体がすぐに取り消されるわけではないため翌年も青色申告は続けられますが、その年分の特別控除枠は最大でも10万円に激減してしまいます。本来払わなくてよかった税金が増えるうえに延滞税もかかるため、早めの準備が重要です。

会計ソフトを使えば複式簿記は難しくない

「複式簿記」と聞くと身構えてしまいますが、現在はクラウド型の会計ソフトを使えば、取引内容と金額を入力するだけで自動的に複式簿記の形式で記帳してくれます。

ただし、どの勘定科目を選ぶかは自分で判断する必要があります。ここが初心者にとって最大のハードルです。

勘定科目の5つの大分類

勘定科目は、大きく以下の5つに分類されます。まずは全体像を把握しておきましょう。

| 分類 | 説明 | 代表的な勘定科目 |

|---|---|---|

| 資産 | 事業の財産や権利 | 現金、普通預金、売掛金、建物、土地 |

| 負債 | 事業の借金・未払い義務 | 買掛金、借入金、未払金 |

| 純資産(資本) | 事業主が出資したお金 | 元入金(個人事業の場合) |

| 収益 | 事業の収入 | 売上高、受取利息、雑収入 |

| 費用 | 事業のために使ったお金 | 仕入高、給料賃金、地代家賃、旅費交通費、交際費 |

この5つをさらに細かく分けたものが、日常的に使う勘定科目です。細かく分けることで「何にいくら使ったか」が一目でわかるようになります。

スポンサーリンク

迷いやすい勘定科目の判断基準

五十音順一覧の前に、特に迷いやすい判断基準を整理しておきます。ここを先に押さえておくと、一覧表で探すときに迷わなくなります。

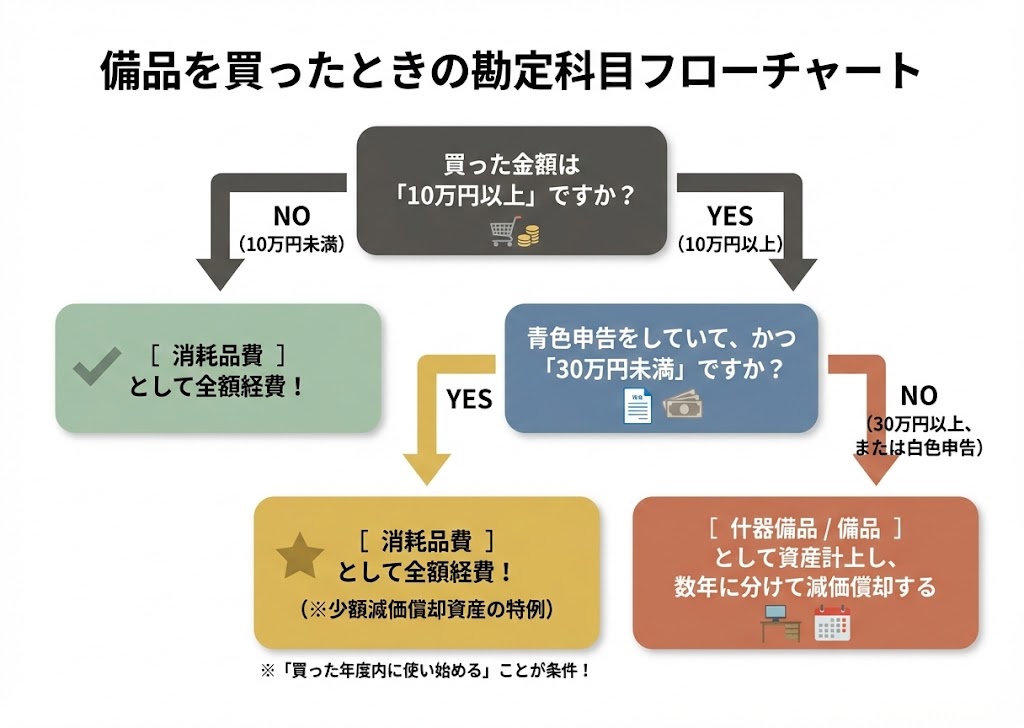

10万円未満かどうかが最大の分岐点

取得価額が10万円未満なら「消耗品費」、10万円以上なら資産として計上する。これが最も基本的な判断基準です。

| 取得価額 | 処理方法 | 具体例 |

|---|---|---|

| 10万円未満 | 消耗品費(全額をその年の経費にする) | パソコン8万円、椅子9万円 |

| 10万円以上〜40万円未満 | 特例で一括経費にできる(※青色申告のみ対象) | パソコン15万円、応接セット12万円 |

| 40万円以上 | 資産計上し、数年に分けて減価償却する | 業務用エアコン45万円 |

青色申告をしている場合、「少額減価償却資産の特例」により、40万円未満の資産であればその年の経費として一括で落とすことができます(年間合計300万円まで)。

40万円特例は「青色申告限定」かつ「買っただけではダメ」

この特例は、青色申告をしている中小事業者(個人事業主など)のみが使える制度です。また、「特例の期限内に取得し、実際に事業で使い始めた(事業の用に供した)もの」であることが条件です。決算対策として「年度末に慌てて買ったものの、箱に入ったままで使っていない(未使用)」という場合は、その年の経費には落とせないため注意してください。

※【2026年最新の税制改正情報】令和8年度の税制改正により、本特例の適用期限は2029年(令和11年)3月31日まで延長されました。さらに、2026年4月1日以降に取得・事業供用した資産からは、対象となる金額の上限が従来の「30万円未満」から「40万円未満」へと大幅に拡大されています。

ここでいう「取得価額」は、ご自身が消費税の免税事業者か課税事業者か、また税込経理・税抜経理のどちらを採用しているかで金額の見え方が変わります。ギリギリの金額で迷う場合は、会計ソフトの設定と領収書の内訳を先に確認してください。

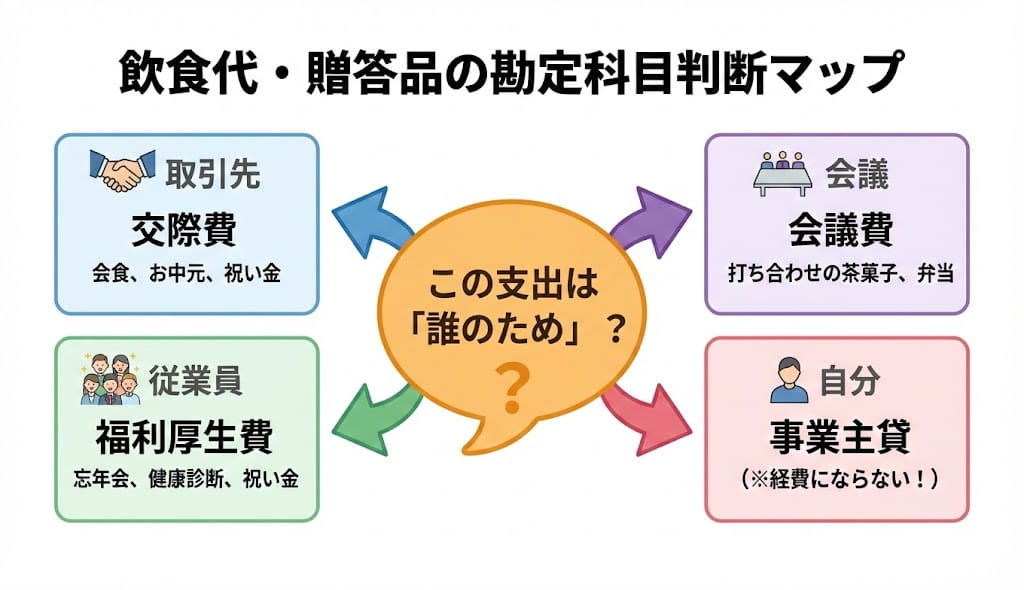

「誰のため?」で勘定科目が変わる

飲食代や祝い金などは、誰のための支出かで勘定科目が変わります。

| 誰のため? | 勘定科目 | 具体例 |

|---|---|---|

| 取引先のため | 交際費 | お中元、接待の会食、取引先への祝い金 |

| 従業員のため | 福利厚生費 | 社内行事の飲食、従業員への祝い金、健康診断 |

| 会議に伴うもの | 会議費 | 打ち合わせ時の茶菓子、会議用の弁当 |

注意点として、取引先との飲食後のタクシー代は「交際費」になりますが、通常の業務移動のタクシー代は「旅費交通費」です。同じタクシー代でも、目的によって科目が変わることを覚えておきましょう。

事業用と家事用の区別(事業主貸)

個人事業主のプライベートな支出は、経費ではなく「事業主貸(じぎょうぬしかし)」という勘定科目で処理します。

- 家事用の電気代や家賃 → 事業主貸

- 事業主本人の所得税・住民税 → 事業主貸

- 事業主本人の生命保険料 → 事業主貸

間違いやすい「社会保険料」の罠

事業主本人の国民健康保険料や国民年金は、事業の経費にはできません。必ず「事業主貸」で処理してください。事業の経費にはなりませんが、確定申告書の「社会保険料控除欄」で別途全額控除を受けることになります。

なお、延滞税や加算税などのペナルティ性のある税金は、帳簿上は「租税公課」や「事業主貸」で記帳しますが、事業の必要経費には算入できないため、申告時に経費から除外する調整が必要です。

勘定科目早わかり表(五十音順)

以下、取引内容から勘定科目を素早く探せる一覧表です。インボイス関連や最新のクラウドサービスなども網羅し、あ行〜その他まで五十音順に整理しています。

あ行 か行 さ行 た行 な行 は行 ま行 や行 ら行 その他

あ行 勘定科目早わかり表

| 取引内容 | 勘定科目 |

|---|---|

| アウトソーシング費用 | 外注工賃 |

| アルバイト代 | 給料賃金 |

| 預入れ(当座預金) | 当座預金 |

| 預入れ(普通預金) | 普通預金 |

| 慰安旅行 | 福利厚生費 |

| インターネット使用料 | 通信費 |

| インボイス登録番号が記載された領収書の消費税処理 | 仮払消費税等(※税抜経理の場合) |

| 椅子(10万円未満) | 消耗品費 |

| 椅子(10万円以上) | 什器備品 |

| 一時的な収入 | 雑収入 |

| 祝金(取引先) | 交際費 |

| 祝金(従業員) | 福利厚生費 |

| 印鑑 | 消耗品費 |

| 印刷代(チラシ・カタログ) | 広告宣伝費 |

| 印刷代(インク・トナー) | 事務用品費 |

| 飲食代(取引先との会食) | 交際費 |

| 飲食代(打ち合わせ時) | 会議費 |

| 飲食代(社内行事) | 福利厚生費 |

| 印紙代 | 租税公課 |

| 内金入金 | 前受金 |

| 売上 | 売上高 |

| 売上(掛け・未回収分) | 売掛金 |

| 売掛金入金 | 売掛金(減少) |

| 運送料 | 運賃 |

| 運送保険料 | 損害保険料 |

| 延滞税 | 租税公課(※必要経費になりません) |

| 応接セット(10万円未満) | 消耗品費 |

| 応接セット(10万円以上) | 什器備品 |

| 置き薬代 | 福利厚生費 |

| お歳暮 | 交際費 |

| お茶代(来客時) | 会議費 |

| お茶代(従業員用) | 福利厚生費 |

| お中元 | 交際費 |

※インボイス制度に関して、免税事業者から課税事業者になった方向けの「2割特例」を利用する場合でも、日々の記帳ルールはこれまでと変わりません。税込経理を採用している場合は、消費税額を分けずにそのまま経費の科目に含めて処理します。

か行 勘定科目早わかり表

| 取引内容 | 勘定科目 |

|---|---|

| 債権の回収不能額 | 貸倒損失 |

| 会計ソフト(10万円未満買い切り) | 消耗品費 |

| 会計ソフト(10万円以上買い切り) | ソフトウェア |

| 会計ソフト月額利用料(クラウド型) | 通信費(または支払手数料) |

| 買掛金支払い | 買掛金(減少) |

| 貸倒引当金計上 | 貸倒引当金繰入 |

| 貸倒引当金取り崩し | 貸倒引当金戻入 |

| 貸付け(1年以内返済) | 短期貸付金 |

| 貸付け(1年超返済) | 長期貸付金 |

| 菓子代(打ち合わせ時) | 会議費 |

| 会議資料作成費 | 会議費 |

| 開業費用 | 開業費(繰延資産) |

| 会場使用料(展示会) | 広告宣伝費 |

| 回数券(電車・バス) | 旅費交通費 |

| 解約手数料 | 支払手数料 |

| 借入れ(1年以内返済) | 短期借入金 |

| 借入れ(1年超返済) | 長期借入金 |

| 借入金返済 | 短期借入金・長期借入金(減少) |

| 借入金利息 | 支払利息 |

| 掛け代金入金 | 売掛金(減少) |

| 掛け代金支払 | 買掛金(減少) |

| 書留代 | 通信費 |

| 加工賃支払 | 外注加工費 |

| 加工賃収入 | 売上高 |

| 火災保険料 | 保険料 |

| 加算金・加算税 | 租税公課(※必要経費になりません) |

| ガス料金 | 水道光熱費 |

| ガソリン代 | 車両費(または消耗品費) |

| 株式売却益 | 有価証券売却益 |

| 株式売却損 | 有価証券売却損 |

| 株式売却手数料 | 支払手数料 |

| カタログ製作費 | 広告宣伝費 |

| 管理料(不動産) | 雑費 |

| 歓送迎会費(従業員) | 福利厚生費 |

| 寒中見舞い | 広告宣伝費 |

| 観葉植物(事務所用) | 雑費 |

| 切手代 | 通信費 |

| 切手代(未使用分) | 貯蔵品 |

| 機械購入(10万円未満) | 消耗品費 |

| 機械購入(10万円以上) | 機械装置 |

| 機械リース料 | 賃借料 |

| 寄附 | 寄附金 |

| 期末商品棚卸し | 期末商品棚卸高 |

| 期末(期首)商品 | 商品 |

| 期末(期首)製品 | 製品 |

| 求人広告 | 広告宣伝費 |

| 給与(従業員) | 給料賃金 |

| 給与(専従者) | 専従者給与 |

| 給与の源泉徴収分 | 預り金 |

| 共益費 | 地代家賃 |

| 組合の会費 | 諸会費 |

| クラウドサービス利用料 | 通信費(または支払手数料) |

| クリーニング代 | 雑費 |

| クレジットカード年会費 | 雑費 |

| 空調設備 | 建物付属設備 |

| 蛍光灯代 | 消耗品費 |

| 携帯電話購入費(10万円未満) | 消耗品費 |

| 携帯電話通話料 | 通信費 |

| 経費仮払い | 仮払金 |

| 健康診断 | 福利厚生費 |

| 健康保険料(事業主負担分) | 法定福利費(※従業員がいる場合) |

| 健康保険料(従業員負担分) | 預り金(※従業員がいる場合) |

| 減価償却 | 減価償却費 |

| 現金過不足(超過) | 雑収入 |

| 現金過不足(不足) | 雑損失 |

| 原材料費 | 仕入高 |

| 原材料費(在庫) | 材料 |

| 源泉所得税 | 預り金 |

| コーヒー代(来客時) | 会議費 |

| コーヒー代(社内飲料用) | 福利厚生費 |

| 航空運賃(仕入商品) | 仕入高 |

| 航空チケット代 | 旅費交通費 |

| 航空便(書類など) | 通信費 |

| 工場用建物 | 建物 |

| 厚生年金保険料(事業主負担分) | 法定福利費(※従業員がいる場合) |

| 厚生年金保険料(従業員負担分) | 預り金(※従業員がいる場合) |

| 高速道路料金 | 旅費交通費 |

| 香典(取引先) | 交際費 |

| 香典(従業員) | 福利厚生費 |

| 小切手振出し | 当座預金(減少) |

| 小切手受取り | 現金 |

| 小切手帳 | 事務用品費 |

| 国債購入(短期保有) | 有価証券 |

| 国債購入(長期保有) | 投資有価証券 |

| 国債売却益 | 有価証券売却益 |

| 国債売却損 | 有価証券売却損 |

| コワーキングスペース利用料 | 地代家賃(または会議費等) |

| コンピューター使用料 | 賃借料 |

| ゴミ袋 | 消耗品費 |

| ゴミ処理代 | 雑費 |

| ゴルフプレー代(接待) | 交際費 |

さ行 勘定科目早わかり表

| 取引内容 | 勘定科目 |

|---|---|

| サブスクリプション料(業務用) | 通信費(または支払手数料) |

| 雑誌代 | 新聞図書費 |

| 残業代 | 給料賃金 |

| 仕入れ | 仕入高 |

| 仕入れ(掛け) | 買掛金 |

| 仕掛品計上 | 仕掛品 |

| 試供品 | 広告宣伝費 |

| 消耗品 | 消耗品費 |

| 新聞代 | 新聞図書費 |

| 賞与(従業員) | 給料賃金 |

| 賞与(専従者) | 専従者給与 |

| 住民税(事業主本人分) | 事業主貸 |

| 住民税(従業員分) | 預り金 |

| 常備薬代 | 福利厚生費 |

| 事業所税 | 租税公課 |

| 自動車(10万円未満) | 消耗品費 |

| 自動車(10万円以上) | 車両運搬具 |

| 自動車修理代 | 修繕費 |

| 自動車税 | 租税公課 |

| 自動車保険 | 保険料 |

| 自動車用メンテナンス用品 | 修繕費 |

| 児童手当拠出金 | 法定福利費 |

| 支払代金(仕入以外) | 未払金 |

| 事務所用建物 | 建物 |

| 事務所家賃 | 地代家賃 |

| 敷金支払い | 敷金 |

| 車検費用 | 修繕費 |

| 車両購入費用 | 車両運搬具 |

| 出産祝い(取引先) | 交際費 |

| 出産祝い(従業員) | 福利厚生費 |

| 出張代(交通費・宿泊等) | 旅費交通費 |

| 社会保険料(従業員負担分) | 預り金(※従業員がいる場合) |

| 社会保険料(事業主負担分) | 法定福利費(※従業員がいる場合) |

| 社会保険労務士手数料 | 支払手数料 |

| 司法書士手数料 | 支払手数料 |

| 収入印紙 | 租税公課 |

| 収入印紙(未使用分) | 貯蔵品 |

| 宿泊代 | 旅費交通費 |

| 修理代 | 修繕費 |

| 消費税(中間・確定納付) | 租税公課 |

| 消費税(税抜経理の場合) | 仮払消費税等・仮受消費税等 |

| 商工会議所会費 | 諸会費 |

| 照明器具(10万円未満) | 消耗品費 |

| 照明器具(10万円以上) | 什器備品 |

| 書籍購入代 | 新聞図書費 |

| 所得税(事業主本人分) | 事業主貸 |

| 所得税(従業員分) | 預り金 |

| 水道代 | 水道光熱費 |

| 清掃代 | 雑費 |

| 制服代 | 福利厚生費 |

| 歳暮 | 交際費 |

| 生命保険料(事業主本人分) | 事業主貸 |

| 税理士顧問料 | 支払報酬 |

| 前期末商品繰越し | 期首商品棚卸高 |

| 洗車代 | 雑費 |

| 倉庫取得費 | 建物 |

| 倉庫使用料 | 賃借料 |

| 損害保険料 | 保険料 |

| 速達代 | 通信費 |

た行 勘定科目早わかり表

| 取引内容 | 勘定科目 |

|---|---|

| 宅配料金 | 運賃 |

| タクシー代 | 旅費交通費 |

| タクシー代(取引先飲食後) | 交際費 |

| 棚(10万円未満) | 消耗品費 |

| 棚(10万円以上) | 什器備品 |

| ダイレクトメール製作費 | 広告宣伝費 |

| 段ボール | 消耗品費 |

| 茶菓子(来客時) | 会議費 |

| 駐車料(月極) | 地代家賃 |

| 弔電(取引先) | 交際費 |

| 仲介手数料 | 支払手数料 |

| 中元費用 | 交際費 |

| 町内会費 | 諸会費 |

| チラシ制作費用 | 広告宣伝費 |

| 通行料 | 旅費交通費 |

| 机(10万円未満) | 消耗品費 |

| 机(10万円以上) | 什器備品 |

| 手形受取り | 受取手形 |

| 手形振出し | 支払手形 |

| 手形帳 | 事務用品費 |

| 手形割引 | 割引手形 |

| 手形の割引料 | 手形売却損 |

| 手形裏書 | 裏書手形 |

| 手付金支払 | 前渡金 |

| 手付金受取 | 前受金 |

| 手土産代 | 交際費 |

| テレビ放送受信料 | 雑費 |

| 店舗 | 建物 |

| 店舗使用料 | 賃借料 |

| 電球 | 消耗品費 |

| 電気設備 | 建物付属設備 |

| 電気代 | 水道光熱費 |

| 電気代(自宅・家事用) | 事業主貸 |

| 電車代 | 旅費交通費 |

| 電池代 | 消耗品費 |

| 伝票購入 | 事務用品費 |

| 電報代 | 通信費 |

| 電話代 | 通信費 |

| トイレットペーパー | 消耗品費 |

| 灯油代 | 水道光熱費 |

| 登録免許税 | 租税公課 |

| 時計(10万円未満) | 消耗品費 |

| 時計(10万円以上) | 什器備品 |

| 特許料 | 特許権 |

| 特許出願料 | 特許権 |

| 特許登録費用 | 特許権 |

| 特許権購入 | 特許権 |

| 土地購入 | 土地 |

| トナー代 | 事務用品費 |

| トラック | 車両運搬具 |

な行 勘定科目早わかり表

| 取引内容 | 勘定科目 |

|---|---|

| 荷造費用 | 運賃 |

は行 勘定科目早わかり表

| 取引内容 | 勘定科目 |

|---|---|

| 売却代金(売上以外) | 未収入金 |

| パソコン購入(10万円未満) | 消耗品費 |

| パソコン購入(10万円以上) | 什器備品 |

| パッケージソフト(10万円未満) | 消耗品費 |

| パッケージソフト(10万円以上) | ソフトウェア |

| ハガキ代 | 通信費 |

| 配当受け取り | 受取配当金 |

| パンフレット代 | 広告宣伝費 |

| ビル管理費 | 雑費 |

| 引取運賃(資産購入時) | 資産の取得価額に含める |

| 引取運賃(商品仕入時) | 仕入高 |

| 引取運賃(その他) | 運賃 |

| 備品購入(10万円未満) | 消耗品費 |

| 備品購入(10万円以上) | 什器備品 |

| 文具代 | 事務用品費 |

| ファックス通信料 | 通信費 |

| プリンター(10万円未満) | 消耗品費 |

| プリンター(10万円以上) | 什器備品 |

| プリンターインク・トナー | 消耗品費 |

| プロバイダ利用料 | 通信費 |

| 複合機(10万円未満) | 消耗品費 |

| 複合機(10万円以上) | 什器備品 |

| 複合機リース代 | 賃借料 |

| 不動産取得税 | 租税公課 |

| 振込手数料 | 支払手数料 |

| 不渡手形 | 不渡手形 |

| 部品代 | 消耗品費 |

| 弁護士顧問料 | 支払報酬(または支払手数料) |

| 弁当代(会議) | 会議費 |

| 忘年会費用 | 福利厚生費 |

| 梱包資材 | 消耗品費 |

| ホームページ製作費 | 広告宣伝費 |

| 保険料 | 保険料 |

| ボイラー | 建物付属設備 |

| 保守点検費用 | 修繕費 |

| 保証料 | 支払手数料 |

| 保証料(翌期以降分) | 前払費用・長期前払費用 |

| 保証金(返還されない) | 長期前払費用 |

| 本代 | 新聞図書費 |

ま行 勘定科目早わかり表

| 取引内容 | 勘定科目 |

|---|---|

| 前払い金 | 前渡金 |

| 前払い金(建物) | 建設仮勘定 |

| 見舞金(従業員) | 福利厚生費 |

| 名刺 | 事務用品費 |

| メンテナンス代 | 修繕費 |

や行 勘定科目早わかり表

| 取引内容 | 勘定科目 |

|---|---|

| 家賃(事業用) | 地代家賃 |

| 家賃(自宅・家事用) | 事業主貸 |

| 家賃の受け取り | 受取家賃 |

| 郵便代 | 通信費 |

| 郵便小包 | 運賃 |

| 郵便為替証書 | 現金 |

| 用紙代 | 事務用品費 |

| 預金利息 | 受取利息 |

ら行 勘定科目早わかり表

| 取引内容 | 勘定科目 |

|---|---|

| リース料 | 賃借料 |

| リース料(資産計上) | リース資産 |

| リース料の支払(資産計上分) | リース債務(減少) |

| 冷蔵庫(10万円未満) | 消耗品費 |

| 冷蔵庫(10万円以上) | 什器備品 |

| 冷暖房(10万円未満) | 消耗品費 |

| 冷暖房(10万円以上) | 建物付属設備 |

| レンタカー費用 | 旅費交通費 |

| レンタルサーバー使用料 | 通信費 |

| 労災保険料 | 法定福利費(※従業員がいる場合) |

その他 勘定科目早わかり表

| 取引内容 | 勘定科目 |

|---|---|

| EMS(国際スピード郵便)代 | 通信費 |

| EMS代(小包) | 運賃 |

| LAN環境設備(10万円未満) | 消耗品費 |

| LAN環境設備(10万円以上) | 什器備品 |

スポンサーリンク

まとめ|勘定科目で迷わないための3つのルール

勘定科目は種類が多く、最初は誰でも入力に迷ってしまいます。しかし、以下の3つのルールを覚えておけば、大半の取引は正しく処理できるようになります。

1つ目は、10万円の壁です。取得価額が10万円未満なら消耗品費、10万円以上なら資産計上が原則となります。青色申告であれば、特例を利用して40万円未満まで一括で経費に落とすことも可能です。

2つ目は、「誰のためか?」で考えること。取引先のためなら交際費、従業員のためなら福利厚生費、会議に伴うものなら会議費。この3択を知っておけば、飲食代や贈答品の仕訳で迷うことは少なくなります。

3つ目は、事業用と家事用を明確に分けること。事業主本人の税金や社会保険料は経費にできず「事業主貸」になります。ここを事業の経費にしてしまうと税務署から指摘されやすいため、特に注意が必要です。

勘定科目は慣れるまで大変ですが、会計ソフトを使いながら繰り返し記帳していくうちに、自然と自分なりのルールが定着してきます。入力で手が止まったときは、ぜひこの一覧表を活用してください。

よくある質問(FAQ)

Q1. 勘定科目を間違えた場合、後で修正できますか?

はい、会計ソフトを使用していれば後からでも簡単に修正可能です。ただし、確定申告書を提出した後に大きな間違いが見つかった場合は、税務署へ修正申告や更正の請求を行う必要があります。日頃からこまめに見直すことをおすすめします。

Q2. 消耗品費と事務用品費の違いは何ですか?

厳密な法的な区別はありません。一般的には、文房具やファイルなどの事務関連を「事務用品費」、それ以外の少額な備品などを「消耗品費」とします。どちらを使っても税務上は問題ありませんが、一度決めたら年をまたいでも継続して同じ科目を使うことが大切です。

Q3. 10万円ちょうどのパソコンは消耗品費ですか?資産計上ですか?

原則として「10万円未満」が消耗品費の基準となるため、10万円ちょうどの場合は資産計上が必要です。ただし、青色申告を行っている個人事業主であれば「少額減価償却資産の特例」が使えるため、40万円未満までならその年の経費として一括処理できます(年間合計300万円まで)。

Q4. 勘定科目は自分で自由に作ってもいいのですか?

法律で決められた勘定科目の名称はないため、自分の事業に合わせて自由に作成することは可能です。ただし、第三者が見てもわかりやすい一般的な勘定科目を使った方が、税務署からの不要な質問を受けにくくなるメリットがあります。

Q5. 交際費と会議費で迷ったときはどうすればいいですか?

「会議に直接伴うものかどうか」を基準に判断してください。打ち合わせ時に出す茶菓子や弁当は会議費、取引先との単なる会食や接待は交際費となります。迷ったときは領収書の裏に、会議の目的や参加者をメモしておくと後で証明しやすくなります。

Q6. 専従者給与と給料賃金の違いは?

「専従者給与」は、事業を手伝ってくれる配偶者や親族に対して支払う給与のことです。一方、それ以外の一般の従業員へ支払う給与は「給料賃金」を使います。専従者給与を経費にするには、事前に税務署への届出が必要となります。

Q7. 未使用の切手や収入印紙はどう処理しますか?

購入時に「通信費」や「租税公課」で全額処理した場合、年末(期末)の段階で未使用分が残っていれば「貯蔵品」という科目に振り替えて経費から除外するのが原則です。ただし金額が少額であり、毎年継続して買入時に経費計上している場合は、そのまま実務上認められるケースも多いです。

参考・出典

- 国税庁「青色申告制度」

- 国税庁「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」

- 国税庁「申告と納税」

- 国税庁「インボイス制度の概要」