退職金を受け取ることが決まったとき、まず気になるのが「税金はいくら引かれるのか」ではないでしょうか。

結論から言えば、退職金の税金はかなり優遇されています。同じ金額を給与で受け取る場合と比べると、税額に数百万円の差が出ることも珍しくありません。

ただし、この優遇を正しく受けるには「退職所得の受給に関する申告書」を会社に提出しておく必要があります。提出し忘れると、退職金から一律20.42%の税金が天引きされ、ご自身で確定申告しない限り戻ってきません。

この記事では、退職金にかかる税金の仕組みを、計算式と具体例を使ってわかりやすく解説します。「自分の退職金から税金がいくら引かれるのか」「手取りはいくらになるのか」をご自身で判断できるようになります。

■目次

スポンサーリンク

退職金にかかる税金の仕組み

退職金にかかる税金は、所得税の10種類ある所得区分の中で「退職所得」に分類されます。退職所得は他の所得と切り離して計算される「分離課税」方式のため、毎月の給与所得などと合算されません。

退職所得の計算式は以下のとおりです。

退職所得の計算式

退職所得 =(退職金 − 退職所得控除額)× 1/2

退職金の全額にそのまま税金がかかるわけではありません。まず勤続年数に応じた「退職所得控除額」を差し引き、さらにその金額を「半分(2分の1)」にした額がようやく課税の対象になります。この2段階の軽減措置があるからこそ、退職金の税金は大幅に安くなるのです。

こうして計算された退職所得に所得税率をかけると、実際に納める所得税額が算出されます。

※勤続年数5年以下の会社役員等については、1/2課税の優遇が適用されません。また、2022年(令和4年)以降は、勤続年数5年以下の一般従業員であっても、退職所得控除額を差し引いた後の金額のうち「300万円を超える部分」については1/2課税が適用されなくなりました。

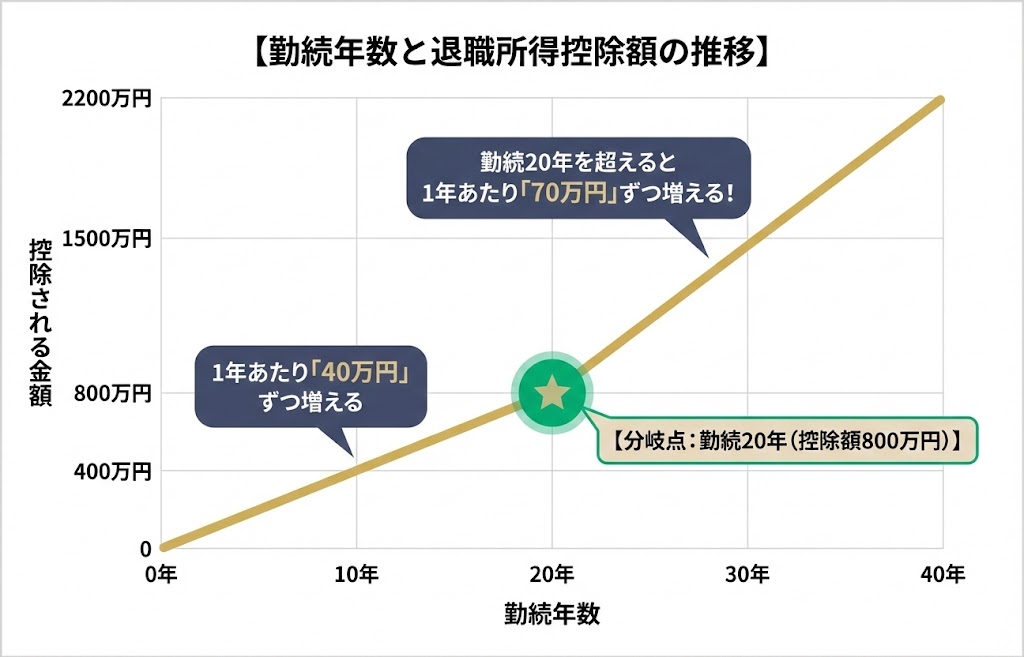

退職所得控除額の計算方法

退職金の税金を計算するには、まず「退職所得控除額」を求めます。この控除額は会社に勤めていた期間(勤続年数)によって変わります。勤続年数が長いほど控除額が大きくなり、引かれる税金が安くなる仕組みです。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × 勤続年数(最低80万円) |

| 20年超 | 800万円 + 70万円 ×(勤続年数 − 20年) |

計算時の注意点は以下の2つです。

- 控除額の最低額は80万円:勤続年数が2年未満でも、最低80万円は控除されます

- 勤続年数の端数は切り上げ:10年6ヶ月なら「11年」として計算します

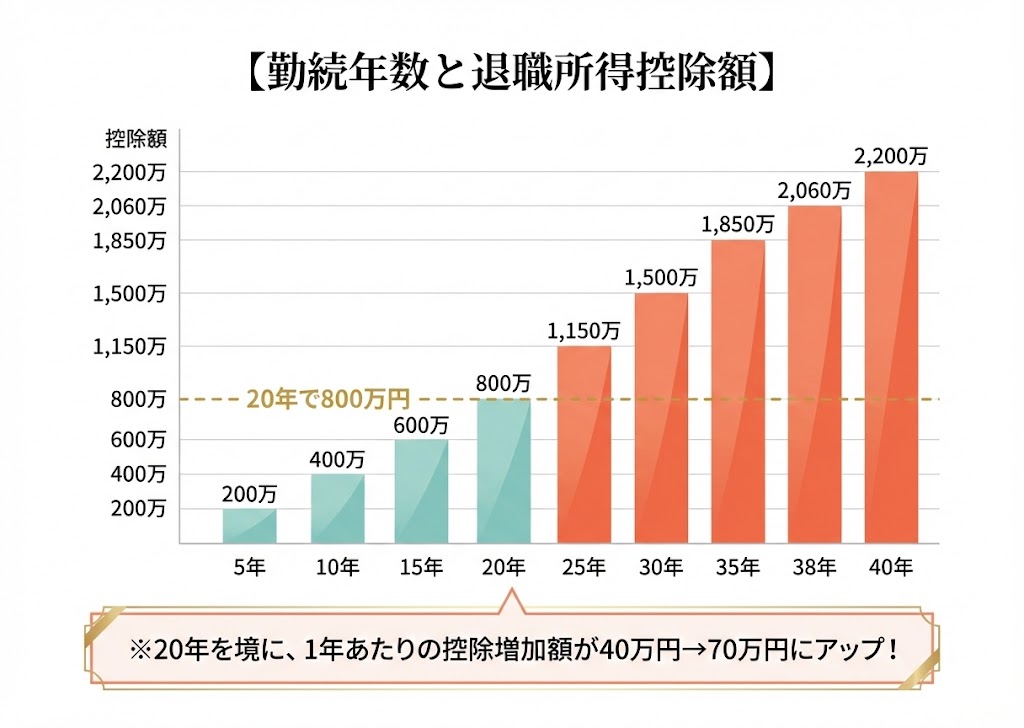

勤続年数別の退職所得控除額(早見表)

| 勤続年数 | 退職所得控除額 |

|---|---|

| 5年 | 200万円 |

| 10年 | 400万円 |

| 15年 | 600万円 |

| 20年 | 800万円 |

| 25年 | 1,150万円 |

| 30年 | 1,500万円 |

| 35年 | 1,850万円 |

| 38年 | 2,060万円 |

| 40年 | 2,200万円 |

たとえば勤続38年の方なら、退職金が2,060万円以下であれば税金はゼロになります。退職金の全額がそっくりそのまま手取りになるということです。

※ここでいう「税金ゼロ」とは、退職金にかかる所得税および住民税(所得割)の目安です。

※障害者となったことが直接の原因で退職した場合や、前年以前(または同一年)に別の退職金を受け取っている場合などは、控除額の計算方法が変わることがあります。

スポンサーリンク

退職金の税金を実際に計算してみよう

具体的な計算例を見てみましょう。

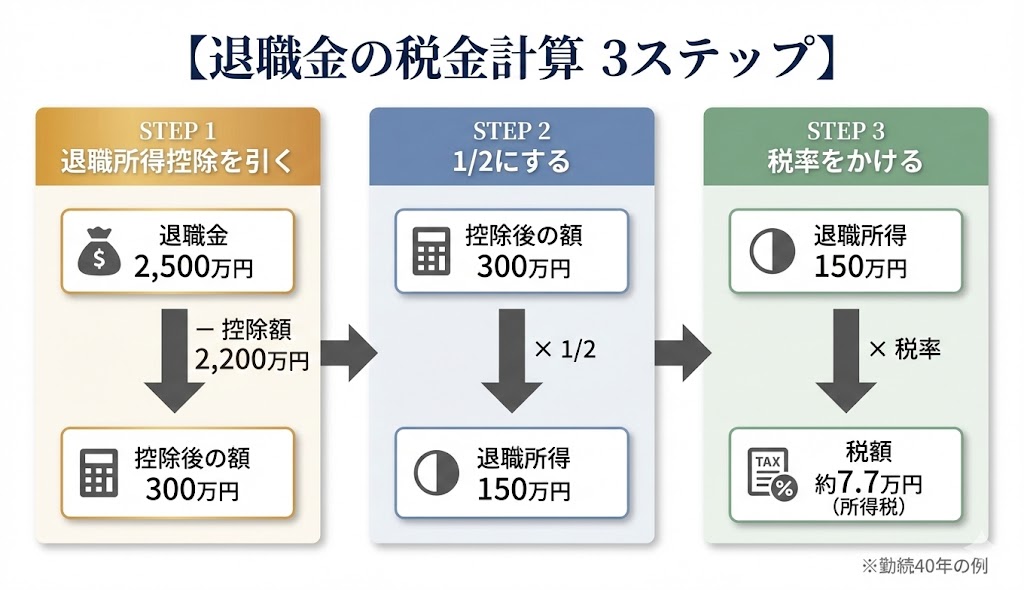

計算例①:勤続40年・退職金2,500万円の場合

ステップ1:退職所得控除額を求める

勤続年数が20年超なので、以下の計算式を使います。

800万円 + 70万円 ×(40年 − 20年)= 2,200万円

ステップ2:退職所得を計算する

(2,500万円 − 2,200万円)× 1/2 = 150万円

ステップ3:所得税額を求める

退職所得150万円は、所得税の速算表(後述)で「195万円以下」に該当します。税率は5%、控除額は0円です。

150万円 × 5% = 75,000円

復興特別所得税を加算:75,000円 × 102.1% = 76,575円

ステップ4:住民税を求める

退職所得 × 10% = 150万円 × 10% = 150,000円

※住民税は所得割10%をベースにした概算です(均等割等は別途)。

税金の合計:76,575円 + 150,000円 = 約226,575円

手取り額

2,500万円 − 約22.7万円 = 約2,477万円

退職金2,500万円に対して、差し引かれる税金は約22.7万円。税負担率はわずか約0.9%です。退職金がいかに税制上で守られているかがわかります。

計算例②:勤続10年6ヶ月・退職金800万円の場合

ステップ1:勤続年数を確定する

端数は切り上げなので、10年6ヶ月 → 11年として計算します。

ステップ2:退職所得控除額を求める

20年以下なので、40万円 × 11年 = 440万円

ステップ3:退職所得を計算する

(800万円 − 440万円)× 1/2 = 180万円

ステップ4:所得税額を求める

退職所得180万円は「195万円以下」に該当します。税率5%、控除額0円です。

180万円 × 5% = 90,000円

復興特別所得税を加算:90,000円 × 102.1% = 91,890円

ステップ5:住民税を求める

180万円 × 10% = 180,000円

※住民税は所得割10%をベースにした概算です(均等割等は別途)。

税金の合計:91,890円 + 180,000円 = 約271,890円

手取り額

800万円 − 約27.2万円 = 約772.8万円

退職金800万円に対して、税金は約27.2万円。勤続年数が短めであっても、退職所得控除と1/2課税のおかげで手取りは多く残ります。

参考:所得税の速算表

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超〜330万円以下 | 10% | 97,500円 |

| 330万円超〜695万円以下 | 20% | 427,500円 |

| 695万円超〜900万円以下 | 23% | 636,000円 |

| 900万円超〜1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超〜4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

※1,000円未満の端数は切り捨てて計算します。

※上記で計算された所得税額に加え、復興特別所得税(所得税額の2.1%)が課されます。

退職金の税金が安い理由

なぜ退職金はこれほど税金が優遇されているのでしょうか。

その理由は、退職金の性質にあります。退職金は長年の勤務に対するご褒美であり、退職後の大切な「生活保障」としての意味合いを持っています。一度にドカンとまとまった金額を受け取るため、通常の給料と同じ所得税率を適用してしまうと、税金でごっそり持っていかれてしまうからです。

そこで、退職金には以下の3つの強烈な優遇措置が用意されています。

- 退職所得控除:勤続年数に応じた大きな控除額で課税対象額を圧縮

- 1/2課税:控除を引いて残った金額を、さらに「半分」にしてから税金を計算

- 分離課税:他の所得と合算しないため、税率が跳ね上がらない

具体的にどれくらい差が出るのか、給与所得と比較してみましょう。

同じ2,000万円を受け取った場合の税金の違い(勤続30年の場合)

- 給与で受け取った場合:所得税+住民税 約504万円

- 退職金で受け取った場合:所得税+住民税 約27万円

その差は約477万円。退職金がいかに別格の扱いを受けているかがわかります。

※給与で受け取った場合の税額は、独身・扶養家族なし等の条件で社会保険料や基礎控除を加味して計算した概算の目安です。

退職金2,000万円の場合、勤続30年なら退職所得控除額は1,500万円です。差し引いた500万円を1/2にすると250万円。この250万円に対してのみ税金がかかるため、驚くほど税額が小さく済むのです。

スポンサーリンク

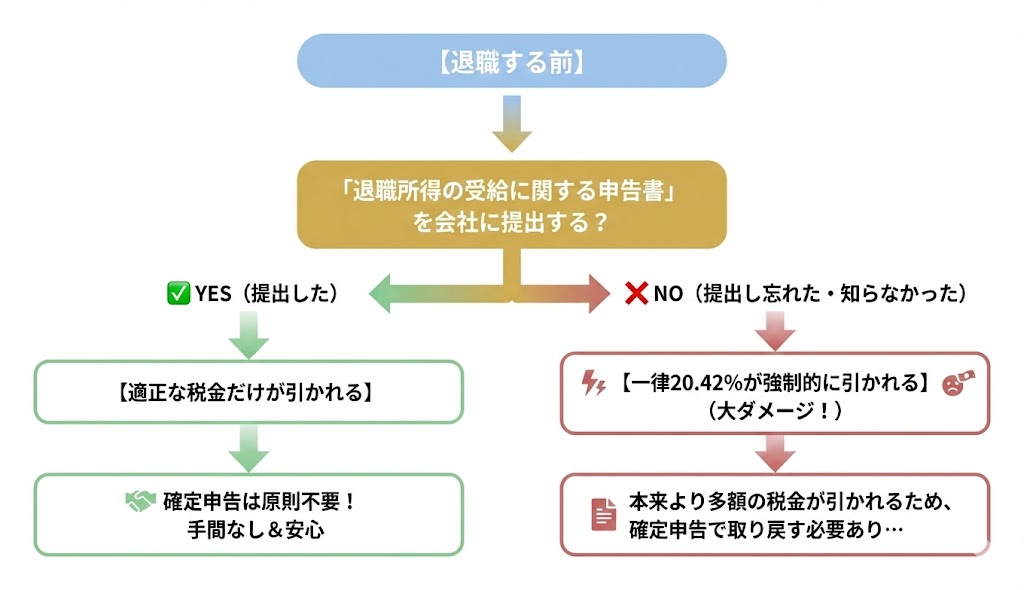

退職金は源泉徴収で完了する|確定申告が不要なケース

退職金の税金は、通常は会社が計算して退職金から源泉徴収(天引き)してくれます。正しく源泉徴収されていれば、ご自身での確定申告は不要です。

ただし、そのためには退職する前に「退職所得の受給に関する申告書」を会社に提出しておく必要があります。

この申告書は、退職金の支給を受ける前に会社から渡されるのが一般的です。記入内容は勤続年数や他に退職金を受け取ったことがあるかなど、比較的シンプルな内容です。

もし会社から渡されない場合は、国税庁のホームページからもダウンロードできます。

確定申告が必要になるケース

以下のケースに当てはまる場合は、退職金について確定申告が必要(または申告した方がお得)になります。

「退職所得の受給に関する申告書」を提出しなかった場合

この申告書を会社に提出し忘れた場合、退職金から一律20.42%の所得税が強制的に天引きされます。本来払うべき税額よりも大幅に多い金額が差し引かれるため、確定申告をして正しい税額で再計算しなければ、納めすぎた税金は永遠に戻ってきません。

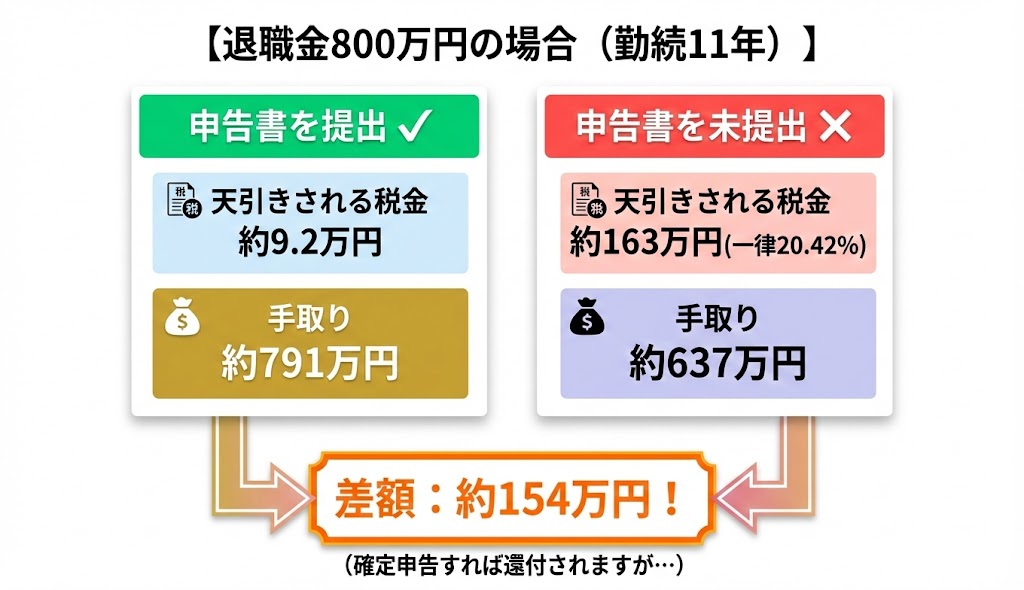

たとえば前述の計算例②(退職金800万円・勤続11年)の場合で比較すると、以下のようになります。

| 項目 | 申告書を提出した場合 | 申告書を提出しなかった場合 |

|---|---|---|

| 源泉徴収される所得税 | 約91,890円 | 約1,633,600円(800万円×20.42%) |

| 差額 | 約154万円の過払い | |

提出するかしないかだけで、約154万円もの差が生じます。確定申告すれば取り戻せるとはいえ、余計な手間がかかります。退職時には忘れずに申告書を提出しましょう。

退職後に他の所得控除がある場合

退職後に以下のような支出がある場合、退職所得も含めて確定申告を行うことで、すでに天引きされた所得税が還付される(戻ってくる)可能性があります。

【退職後に確定申告で税金が戻る可能性があるケース】

- 1年間に支払った医療費が10万円を超えた(医療費控除)

- 国民健康保険料や国民年金保険料を自分で支払った(社会保険料控除)

- 生命保険料や地震保険料を支払った(生命保険料控除・地震保険料控除)

- 住宅ローン控除の適用がある(年末残高がある場合)

- 退職後に事業や不動産賃貸を始めて赤字が出た(損益通算)

スポンサーリンク

まとめ|退職金の税金で損しないために

退職金は税制面で非常に強力に優遇されています。「退職所得控除」と「1/2課税」、そして「分離課税」という3つの仕組みにより、同じ金額を給与で受け取る場合と比べて税負担は格段に軽くなります。

しかし、この優遇を当たり前に受けるためには「退職所得の受給に関する申告書」の提出が必須です。提出しなければ一律20.42%が天引きされ、確定申告しない限り大損をしてしまいます。

退職金を受け取る予定のある方は、以下の3点を忘れないでください。

1つ目は、退職所得の受給に関する申告書を必ず提出すること。これだけで適正な税額が源泉徴収され、原則として確定申告が不要になります。

2つ目は、勤続年数が長いほど控除額が大きくなること。退職のタイミングで勤続年数の区切りに引っかからないか(例:あと数日で勤続年数が1年増える等)、事前に確認しておきましょう。

3つ目は、申告書を出し忘れた場合は必ず確定申告すること。納めすぎた税金は、退職した翌年から5年以内であれば還付を受けられます。

よくある質問

Q. 退職金にかかる税金の目安はどのくらいですか?

退職所得控除額以下の退職金であれば税金はかかりません(ゼロです)。控除額を超えた場合でも、超過分の1/2に対してのみ低い税率がかけられるため、税負担は軽いです。たとえば勤続30年・退職金2,000万円なら、所得税と住民税を合わせても約27万円程度で済みます。

Q. 退職所得の受給に関する申告書を出し忘れたらどうなりますか?

退職金から一律20.42%の所得税が容赦なく天引きされます。本来払うべき税額よりかなり多く引かれている状態なので、ご自身で確定申告をして正しい税額を計算し直せば差額が還付されます。還付申告は退職した翌年から5年以内に行えます。

Q. パートやアルバイトでも退職金に退職所得控除は使えますか?

はい、正社員やパートといった雇用形態に関係なく、退職金であれば退職所得控除は適用されます。ただし、パートやアルバイトには退職金制度自体を設けていない会社も多いため、まずは就業規則で退職金の有無を確認してください。

Q. 退職金と失業保険(失業手当)の両方に税金はかかりますか?

失業保険(雇用保険の基本手当)は非課税の制度です。そのため、退職金にのみ所得税・住民税がかかります。両方を受け取っても、失業保険の分まで税金が引かれることはありません。

Q. 勤続年数が短いと退職金の税金は高くなりますか?

勤続年数が短いと退職所得控除額が小さくなるため、課税対象額が増えて税金はやや高くなります。また、2022年以降は「勤続5年以下の一般従業員」について、控除後の金額が300万円を超える部分には1/2課税が適用されなくなりました。ただし、どんなに短くても控除の最低額(80万円)は保障されています。

参考・出典

- 国税庁「退職金と税」

- 国税庁「退職所得の受給に関する申告(退職所得申告)」

- 国税庁「所得税の税率」