「4月から6月は残業しない方がいい」という話を聞いたことはありませんか?

これは単なるウワサではなく、社会保険料の仕組みに基づいた事実です。健康保険料と厚生年金保険料は、4月・5月・6月の3か月の平均給与をもとに毎年再計算され、9月から翌年8月まで1年間固定されます。

つまり、この3か月にたまたま残業が集中すると、残りの9か月は通常の給与に戻っているのに、高い保険料を払い続けることになります。年間で10万円以上の差がつくケースも珍しくありません。

この記事では、なぜ4月から6月が重要なのか、実際にどれくらい保険料が変わるのか、そして保険料が変更されるタイミングや対処法まで、具体例とともに詳しく解説します。

■目次

スポンサーリンク

社会保険料はいつの給料で決まる?基本の仕組み

社会保険料(健康保険・厚生年金保険料)は、標準報酬月額によって決まります。

標準報酬月額とは、簡単に言えば残業代や交通費を含めた月々の総支給額(税金や保険料を引く前の金額)を、一定の幅で区切った等級に当てはめたものです。

標準報酬月額に含まれるもの・含まれないもの

- 残業代(時間外手当):含める

- 交通費(通勤手当):含める

- 住宅手当・家族手当:含める

- ボーナス(賞与):含めない(※賞与支払時に別途保険料がかかります)

ここで重要なのは、社会保険料は毎月の給与に応じて変動するわけではないという点です。毎年4月・5月・6月の3か月の平均給与をもとに計算され、その金額が9月から翌年8月まで1年間固定されます。

だからこそ、4月〜6月の給与が「高いか低いか」が年間の社会保険料を左右するのです。

▼あわせて読みたい

なぜ4月・5月・6月なのか?定時決定の仕組み

社会保険料の年1回の見直しを「定時決定」と呼びます。なぜこの3か月が基準になるのでしょうか。

理由は、多くの企業で4月が年度初めであり、この時期の給与が年間を通じて比較的安定していると考えられているためです。法律上も、毎年4月・5月・6月に「支払われた報酬」を集計して標準報酬月額を決めるルールが定められています。

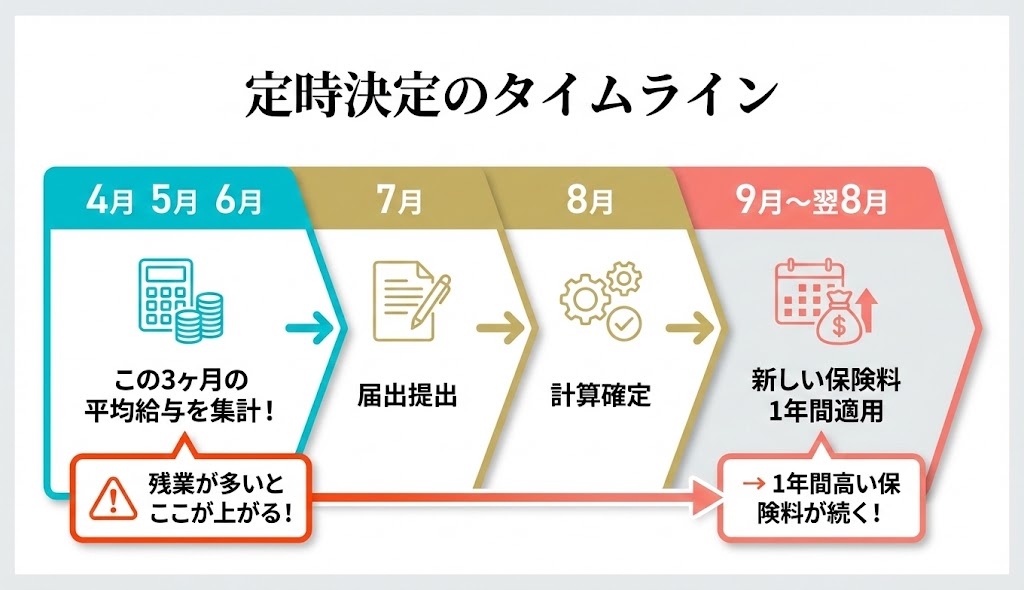

定時決定のスケジュール

定時決定の流れ

- 4月・5月・6月:この3か月の給与を集計

- 7月:会社が届出を提出し、標準報酬月額を再計算

- 9月:新しい保険料が適用開始

- 翌年8月まで:同じ保険料が1年間継続

「9月から」とありますが、実際に給与の天引き額が変わるタイミングは会社によって異なります。給与の締日・支給日によって、9月支給の給与から変わる場合と、10月支給の給与から変わる場合があります。

ただし、4月は年度初めで残業が増えやすい時期でもあります。この時期の働き方が年間の保険料に直結するため、注意が必要です。

計算対象となる月の条件

4月・5月・6月のすべてが計算対象になるわけではありません。報酬支払基礎日数が17日以上の月のみが原則として対象です。

報酬支払基礎日数とは、「その月の給与計算の基礎となった日数」のことです。有給休暇を取得した日も含まれます。会社ごとの数え方は、給与明細や勤怠の締めルールで確認できます。

たとえば、5月にゴールデンウィークの長期休暇を取り、勤務日数が17日未満だった場合、原則として5月は計算対象外となり、4月と6月の2か月の平均で計算されます。

※短時間就労者(パート・アルバイト等)の場合、特定適用事業所(従業員数51人以上の企業など)では11日以上が基準になる区分があるほか、3か月すべてが17日未満の場合は「15日以上」の月で計算されるケースがあるなど、働き方によって例外的な計算方法が適用される場合があります。

スポンサーリンク

4月〜6月に残業が多いとどうなる?具体例で計算

「4月〜6月に残業が多いと保険料が上がる」とは言いますが、実際にどれくらいの差になるのでしょうか。具体的な金額で見てみましょう。

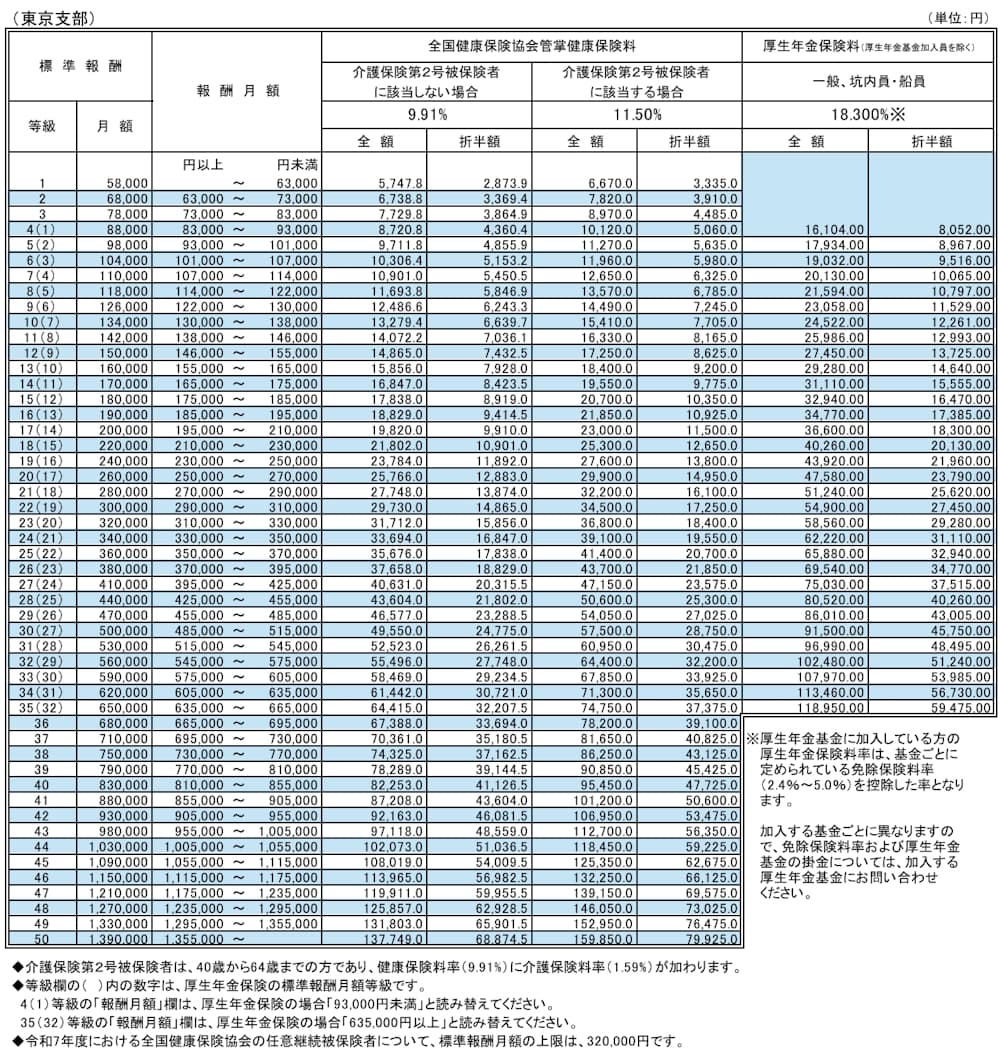

※上記画像は、協会けんぽ東京支部・令和7年3月分からの保険料率です。以下の計算例では、この料率に基づいて計算しています。

※39歳までと40歳以降では健康保険料率が異なります(40歳以上は介護保険料が含まれるため)。

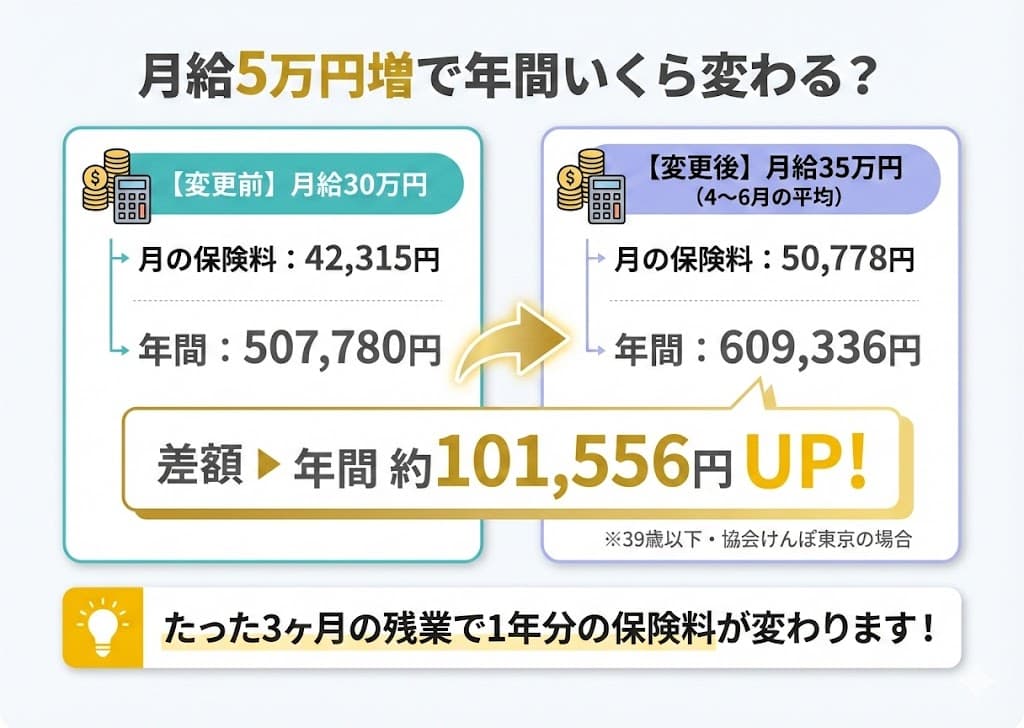

具体例:平均給与30万円→35万円に増えた場合

通常は月給30万円(標準報酬月額30万円)の人が、4月〜6月に残業が増えて平均給与が35万円(標準報酬月額36万円)になった場合を見てみましょう。

変更前(標準報酬月額30万円)

- 39歳以下:月42,315円

- 40歳以上:月44,700円

変更後(標準報酬月額36万円)

- 39歳以下:月50,778円(+8,463円)

- 40歳以上:月53,640円(+8,940円)

年間での負担増

- 39歳以下:年間約101,556円の負担増

- 40歳以上:年間約107,280円の負担増

※上記は本人負担分の目安です(協会けんぽ東京支部・令和7年3月分からの保険料率)。

4月〜6月のたった3か月だけ残業が増えただけで、その後1年間にわたって高い保険料を支払い続けることになります。年間10万円以上の負担増は、家計にとって決して小さくありません。

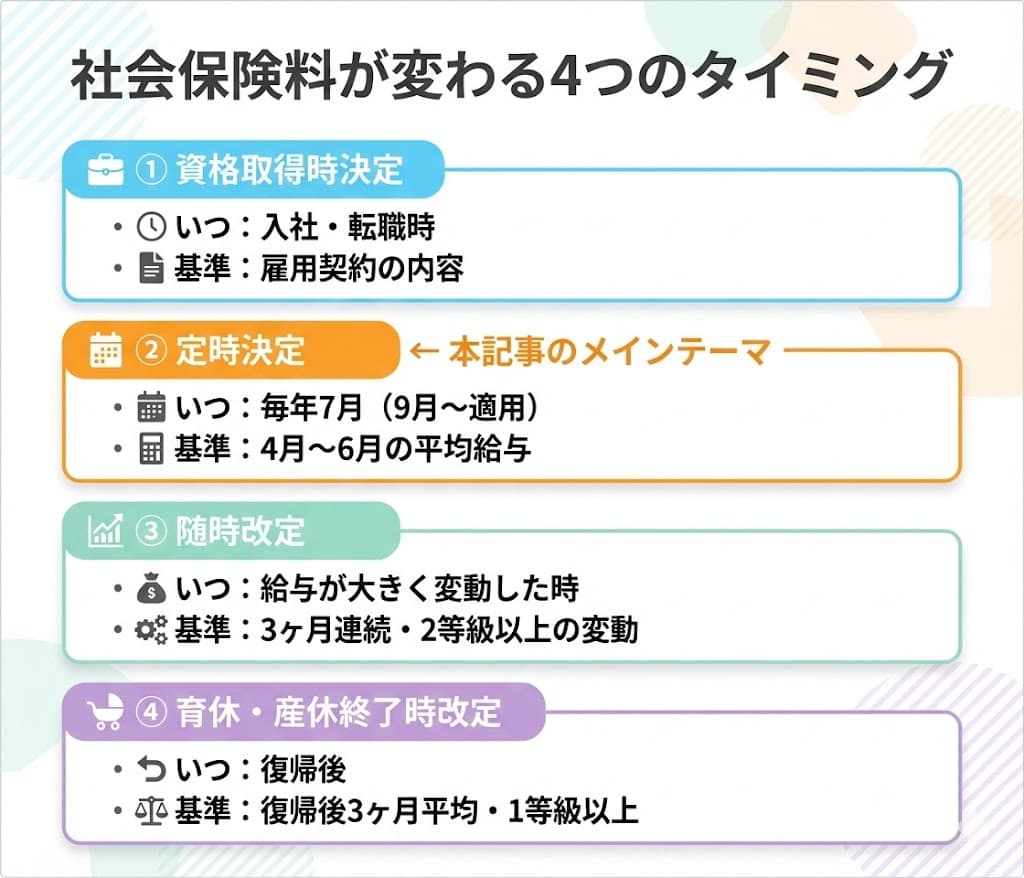

社会保険料が変更される4つのタイミング

社会保険料は、定時決定だけで決まるわけではありません。以下の4つのタイミングで変更される可能性があります。

①資格取得時決定

就職や転職で新たに社会保険に加入したときに、最初の標準報酬月額が決定されます。採用時の雇用契約書などをもとに算出され、残業が見込まれる場合はその分も含めて計算されます。

②定時決定(年1回の見直し)

本記事で詳しく説明した仕組みです。毎年7月1日に、4月・5月・6月の3か月の平均給与をもとに再計算され、9月から翌年8月まで適用されます。社会保険に加入しているすべての人が対象です。

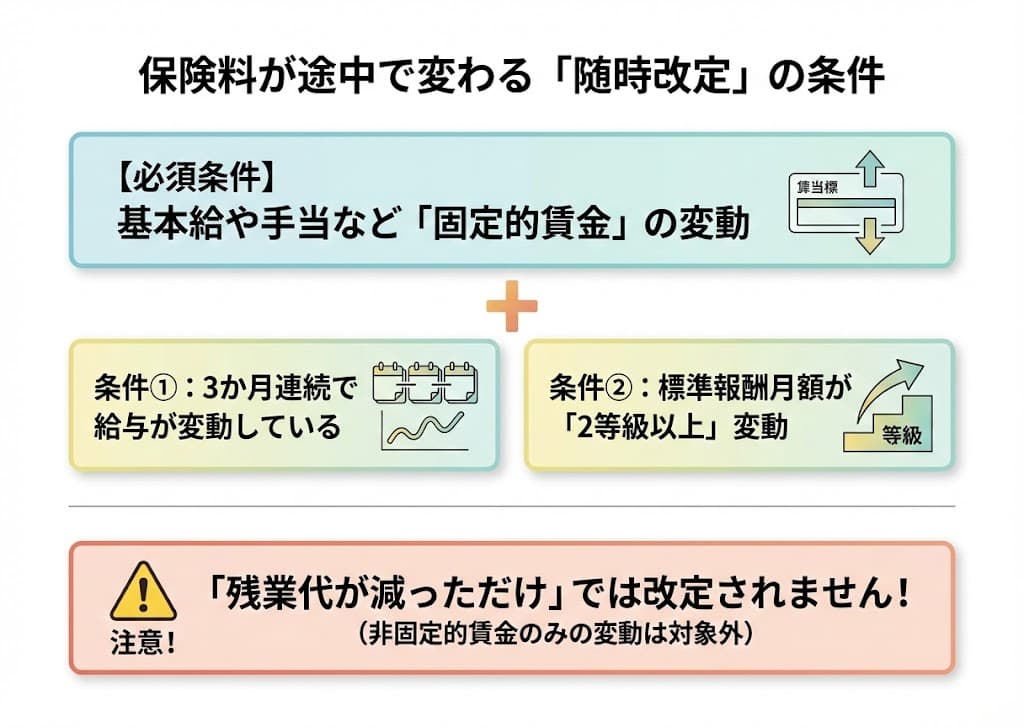

③随時改定(大幅な給与変動時)

昇給・降給などで基本給などの「固定的賃金」が変動し、その後の3か月連続で給与が変動し、標準報酬月額が2等級以上変わった場合に行われます。該当した場合は4か月目から新しい保険料が適用されます。

たとえば、基本給が大幅に下がり、その影響で3か月連続で平均給与が下がり、2等級以上の変動があった場合は、4か月目から保険料が下がります。注意点として、1等級の変動では随時改定は行われません。変動が小さい場合は、次の定時決定まで保険料はそのままです。

④育児休業等終了時改定・産前産後休業終了時改定

育児休業が終了し、3歳未満の子を養育する場合は、本人の申し出により標準報酬月額を改定できます。産前産後休業終了時も同様です。

職場復帰後は時短勤務などで給与が下がるケースが多いため、この制度が設けられています。復帰後3か月の平均によって改定され、随時改定とは異なり1等級以上の変動があれば改定されるという、より申請しやすい基準になっています。

スポンサーリンク

7月以降に給与が下がった場合はどうなる?

「4月〜6月は残業が多かったが、7月以降は通常に戻った」というケースは少なくありません。この場合、保険料はどうなるのでしょうか。

結論として、随時改定の条件を満たさない限り、保険料は翌年8月まで変わりません。

【随時改定の条件(すべてを満たす必要あり)】

- 昇給や降給、各種手当の増減など「固定的賃金」の変動があった

- 変動後、3か月連続で給与が支払われている(支払基礎日数が17日以上)

- 変動後の3か月の平均給与が、現在の標準報酬月額と比べて2等級以上変動している

ここで重要なのは、「固定的賃金」の変動が必須条件であることです。残業代(非固定的賃金)が減っただけでは、随時改定の対象になりません。

つまり、基本給が変わらずに4月〜6月だけ残業が多くて7月から残業が減ったとしても、保険料は高いまま維持されます。「たった3か月の残業のせいで1年間高い保険料」を避けるのは難しいため、やはり4月〜6月の残業管理が重要になります。

会社にとっても負担は同じだけ増える

社会保険料は従業員と会社が半分ずつ負担しています。従業員の保険料が上がれば、会社の負担も同額増えます。

そのため、一部の会社では「4月〜6月はなるべく残業を抑えるように」という方針を打ち出すところもあります。これは従業員だけでなく、会社自身の負担を抑えるためでもあるのです。

スポンサーリンク

メリットもある|将来の厚生年金額が増える

社会保険料が上がるとデメリットばかりに目が行きがちですが、実はメリットもあります。

それは、支払った保険料が多いほど、将来受け取れる厚生年金額が増えるということです。

厚生年金は「報酬比例」の仕組みで、標準報酬月額が高いほど老後の年金額も増えます。短期的には手取りが減りますが、長期的には将来への投資とも言えます。

また、健康保険の傷病手当金や出産手当金の日額が増えるメリットもあります。ただし、これらの手当金は直近12か月の標準報酬月額の平均をもとに計算されるため、標準報酬月額が上がってすぐに満額反映されるわけではありません。

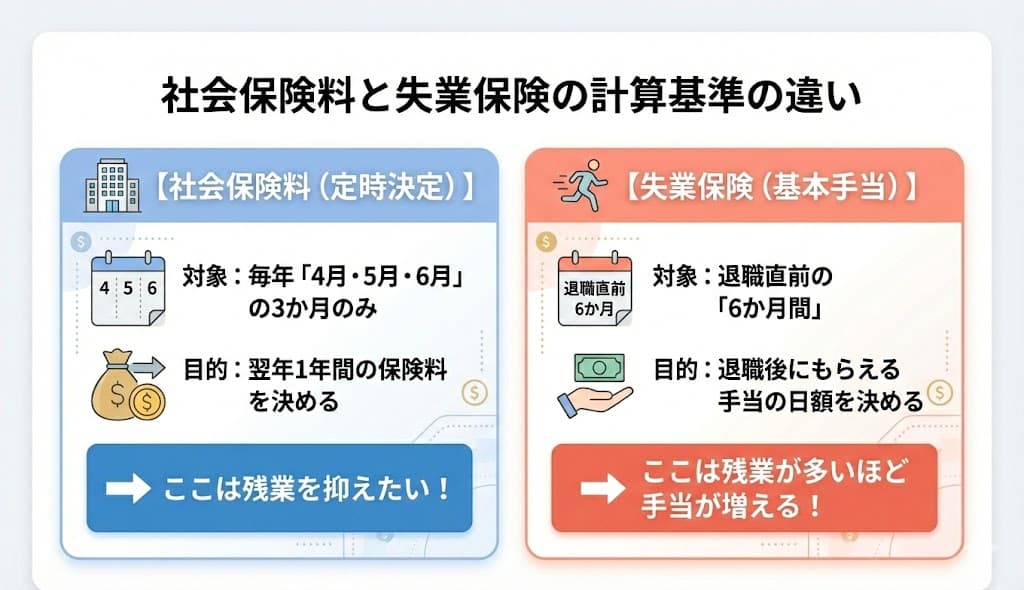

失業保険との違い|退職前6か月が基準

社会保険料は「4月〜6月の給与」で決まりますが、失業保険(雇用保険の基本手当)は別のルールです。

失業保険は退職前6か月の平均給与をもとに計算されます。退職を予定している場合は、退職前の6か月間に残業を増やすことで、受給できる失業保険の額を増やせる可能性があります。

基準となる期間の違い

- 社会保険料:4月・5月・6月の3か月の平均給与

- 失業保険:退職前6か月の平均給与

なお、2025年4月の法改正により、自己都合退職時の失業保険の「給付制限期間」が原則2か月から1か月に短縮されました。さらに、自ら教育訓練(リスキリング等)を受講した場合などには、給付制限が解除される特例も設けられています。退職のスケジュールを立てる際は、社会保険料と失業保険の両方の仕組みを理解しておくことが大切です。

■リンク

▼あわせて読みたい

まとめ|4月〜6月の残業で1年間の保険料が変わる

社会保険料の仕組みについて、改めてポイントを整理します。

- 社会保険料は4月・5月・6月の3か月の平均給与で決まる(定時決定)

- 7月に再計算され、9月から翌年8月まで1年間固定

- 3か月だけ残業が集中すると、年間10万円以上の負担増になることも

- 報酬支払基礎日数が原則17日以上の月のみ計算対象

- 随時改定は固定的賃金の変動があり、3か月連続・2等級以上の変動が条件

- メリット:将来の厚生年金額が増える

- 失業保険は退職前6か月の平均給与で決まる(社会保険料とは別)

4月〜6月の働き方次第で、年間の社会保険料負担が大きく変わります。「4月から6月は残業を控えめに」という意識を持つだけでも、家計の負担を軽減できる可能性があります。

よくある質問(FAQ)

Q. 社会保険料は何月から何月までの給料で決まりますか?

4月・5月・6月の3か月の平均給与で決まります。この3か月の給与をもとに7月に再計算され、9月から翌年8月まで1年間適用されます。

Q. なぜ4月から6月の給与が基準なのですか?

多くの企業で4月が年度初めであり、この時期の給与が年間を通じて比較的安定していると考えられているためです。制度上も、毎年4月〜6月に支払われた報酬をもとに標準報酬月額を決めるルールが定められています。

Q. 4月から6月に残業が多いと、いつから保険料が上がりますか?

7月に再計算され、9月分の保険料から新しい金額が適用されます。給与の締日や支給日によって、天引き額が増えるタイミングが9月支給か10月支給の給与になるかは会社によって異なります。

Q. 7月以降に残業が減って給与が下がった場合、保険料はすぐ下がりますか?

すぐには下がりません。基本給などの「固定的賃金」が下がった上で、3か月連続で給与が下がり、かつ標準報酬月額が2等級以上変動した場合のみ、4か月目から保険料が下がります(随時改定)。残業代が減っただけでは保険料は変わりません。

Q. 5月にゴールデンウィークで休みが多かった場合はどうなりますか?

報酬支払基礎日数が17日未満の場合、原則としてその月は計算対象外になります。5月が対象外になった場合は、4月と6月の2か月の平均で社会保険料が計算されます。(※パート等の場合は例外的な計算方法が適用される場合があります)

Q. 社会保険料が上がるデメリットしかないのですか?

いいえ、メリットもあります。保険料が増えると将来受け取れる厚生年金額が増えます。また、傷病手当金や出産手当金の日額を計算する際の基準額も上がります。短期的には手取りが減りますが、長期的にはプラスになる面もあります。

Q. 退職を予定しています。残業はいつ増やすべきですか?

失業保険(雇用保険の基本手当)は退職前6か月の平均給与で決まります。社会保険料の基準(4月〜6月)とは異なるため、退職前の6か月間に残業を増やすことで、失業保険の受給額を増やせる可能性があります。

参考・出典

- 日本年金機構「定時決定(算定基礎届)」

- 日本年金機構「随時改定(月額変更届)」

- 全国健康保険協会(協会けんぽ)「令和7年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表」

- 全国健康保険協会(協会けんぽ)「傷病手当金について」

- 厚生労働省「雇用保険法等の一部を改正する法律(令和6年法律第26号)の概要」