「独身税が始まったらしい」。2026年に入ってこんな話を耳にした方は多いのではないでしょうか。

正確にいうと、独身税ではなく、正式名称は「子ども・子育て支援金制度」と言います。税金ではなく社会保険料の一部として徴収されるものです。

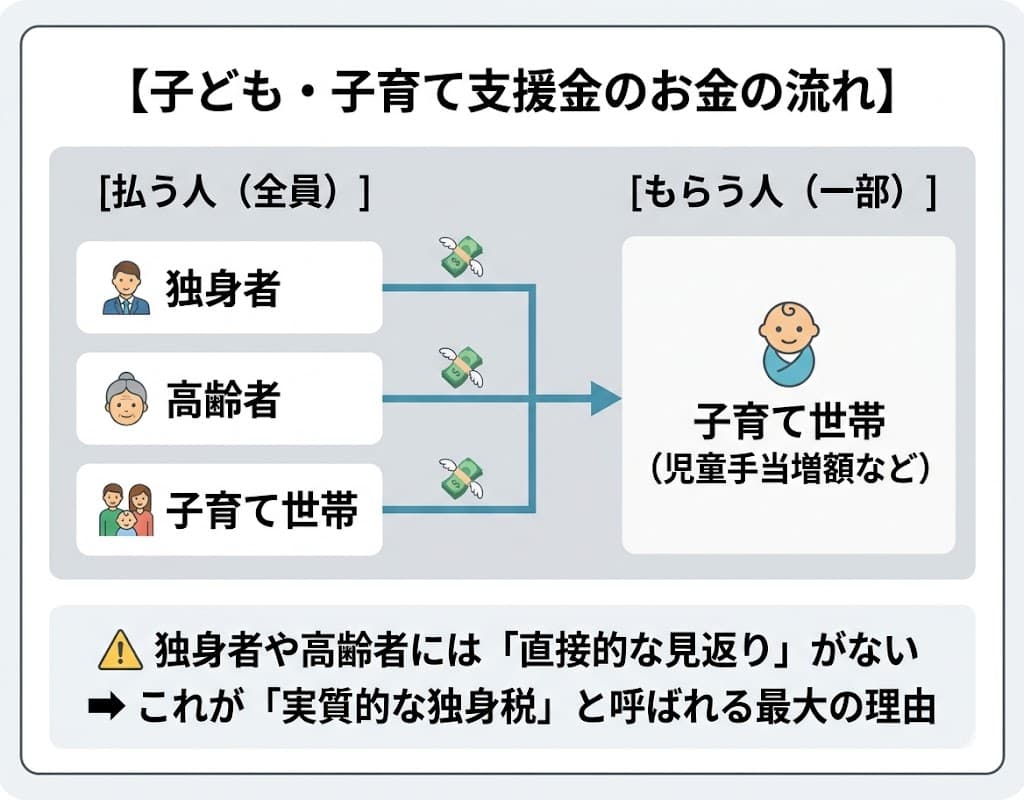

しかし、独身者も含めた全員から徴収されるのに、「恩恵を受けるのは主に子育て世帯」。この構造が「実質的に独身税では?」という批判を生んでいます。

この記事では、「独身税」と呼ばれる制度の正体は何なのか、いくら取られるのか、何に使われるのか、海外にも同じような仕組みがあるのか、そして本当に「おかしい税」なのかについて、できるだけわかりやすく解説します。

■目次

スポンサーリンク

「独身税」の正体は「子ども・子育て支援金」

制度の基本情報

子ども・子育て支援金制度の概要

- 開始時期:2026年4月分から徴収がスタートしました

- 徴収方法:税金ではなく、健康保険料に上乗せされる社会保険料

- 対象者:独身・既婚・子どもの有無に関係なく公的医療保険の加入者全員

- 目的:少子化対策の財源確保(年間最大約1兆円を徴収)

- 根拠法:子ども・子育て支援法等の改正

なぜ「独身税」と呼ばれるのか

最大の理由は、負担と恩恵のバランスが著しく偏っていることです。

| 対象者 | お金を取られる(負担) | お金がもらえる(恩恵) |

|---|---|---|

| 子育て中の世帯 | ✅ 払う | ✅ 児童手当の増額などを受けられる |

| 独身者・子なし世帯 | ✅ 払う | ❌ 直接的な恩恵なし |

| 年金生活の高齢者 | ✅ 払う(原則として年金天引き。低所得者への軽減措置あり) | ❌ 直接的な恩恵なし |

全員から取られるのに、直接お金が返ってくるのは子育て世帯だけ。この構造が「独身であることへのペナルティ(罰金)」と受け取られ、「独身税」という言葉がSNSを中心に一気に広まりました。

さらに深刻なのは、独身者の多くが「結婚したくてもできない」経済状況にあることです。非正規雇用の拡大や実質賃金の低下で余裕がないのに、そこからさらにお金を取られる。この理不尽さが「独身税」という言葉に込められた怒りの正体です。

いくら取られる?年収別の負担額シミュレーション

負担額は2026年度から2028年度にかけて3段階で引き上げられています(2026年度は初年度)。一気に満額にならず、徐々に増える設計です。

負担額は「標準報酬月額 × 支援金率」で計算され、会社と本人で半分ずつ負担します(労使折半)。2026年度の支援金率は0.23%です。徴収総額は2027年度に約8,000億円、2028年度に約1兆円へ段階的に引き上げられるため、支援金率も0.4%程度まで上がる見通しです。

全体の徴収スケジュール

| 年度 | 徴収総額(国全体) |

|---|---|

| 2026年度(初年度) | 約6,000億円 |

| 2027年度 | 約8,000億円 |

| 2028年度(完成年度) | 約1兆円 |

会社員(被用者保険)の個人負担額

| 標準報酬月額 | 2026年度 月額 | 2028年度 月額(想定) | 2028年度 年額換算 |

|---|---|---|---|

| 20万円 | 約240円 | 約400円 | 約4,800円 |

| 30万円 | 約345円 | 約600円 | 約7,200円 |

| 50万円 | 約575円 | 約1,000円 | 約12,000円 |

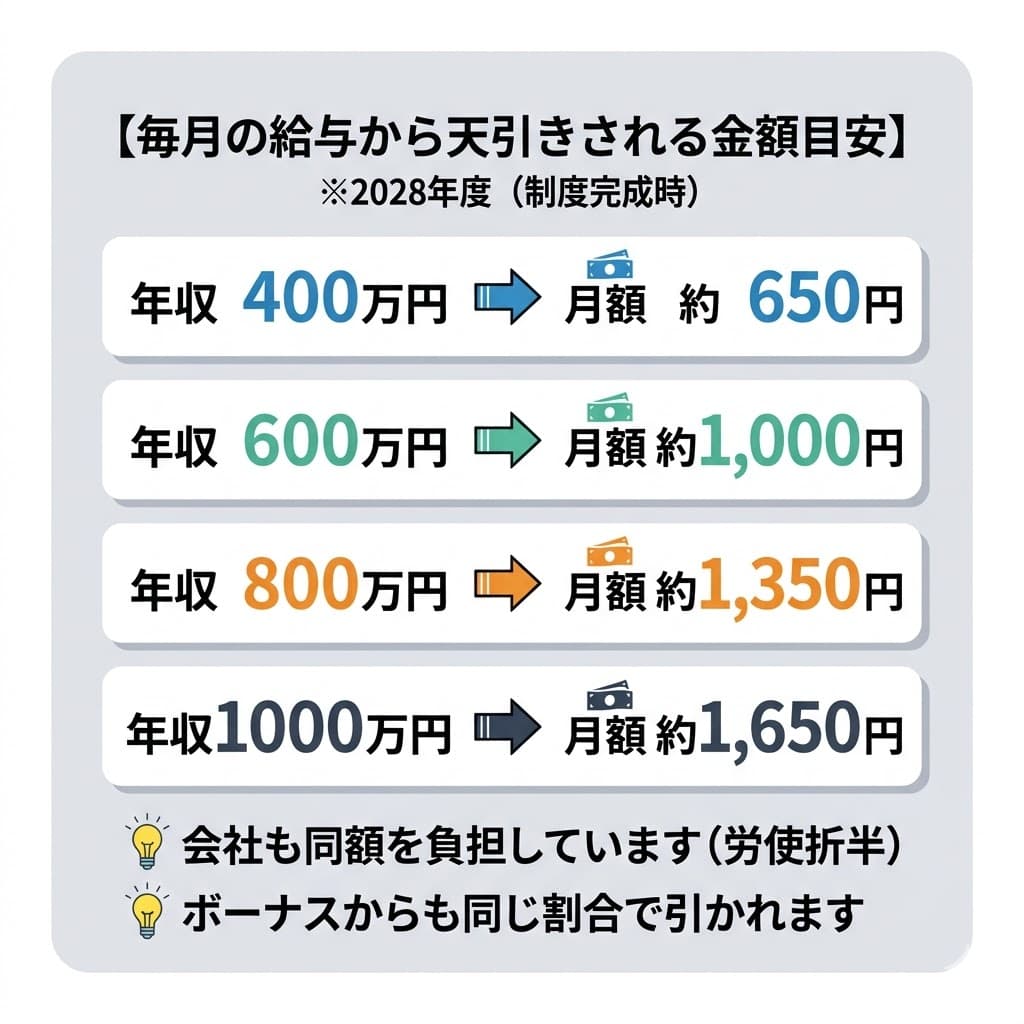

年収ベースの負担額(2028年度時点)

| 年収の目安 | 月額負担(本人分) | 年額換算 |

|---|---|---|

| 約400万円 | 約650円 | 約7,800円 |

| 約600万円 | 約1,000円 | 約12,000円 |

| 約1,000万円 | 約1,650円 | 約19,800円 |

【負担額に関する注意点】

- 上記は個人負担分のみです。会社も同額を負担(労使折半)します。

- 給与だけでなくボーナスからも同率で徴収されます。

- 加入している健康保険組合によって実際の金額は若干異なります。

2028年度で本当に打ち止め?

政府は「約1兆円が支援納付金の最大規模として法定されている」と説明しており、2029年度以降に際限なく引き上げられることはないとしています。ただし、社会保険料全体(医療・介護など)は高齢化に伴い今後も上昇する見通しであるため、「支援金だけは増えない」としても、手取りが楽になるわけではありません。

スポンサーリンク

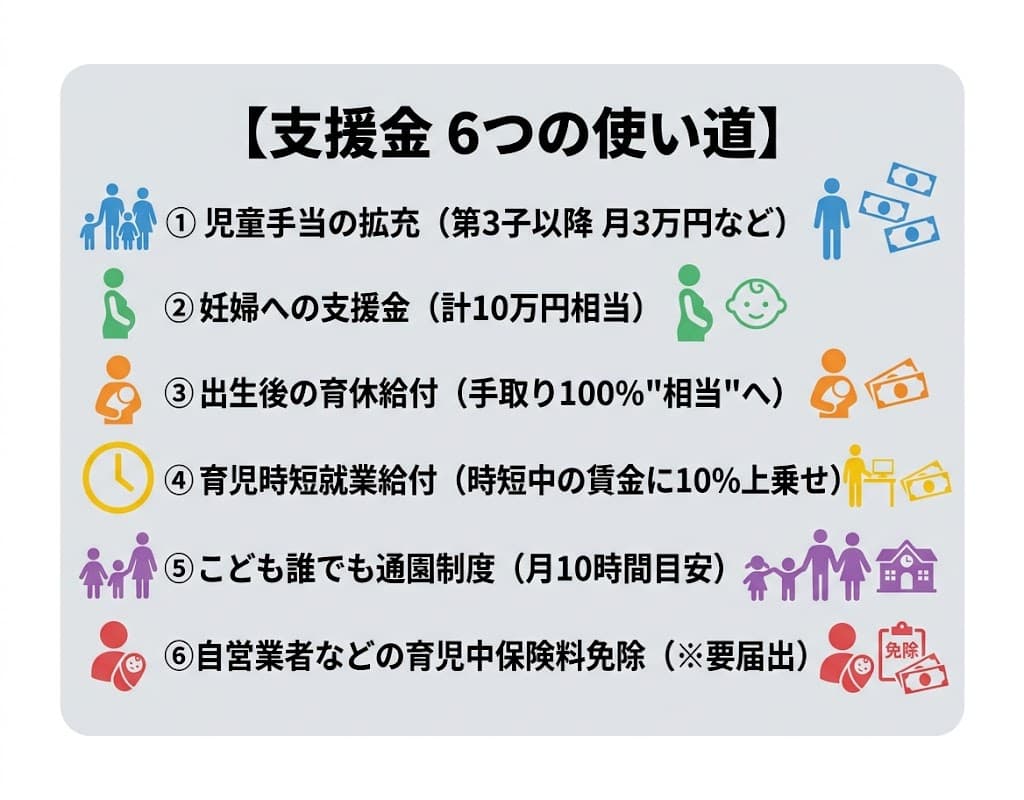

集めたお金は何に使われるの?6つの使い道

支援金は使い道が法律で決められており、一般財源に組み込まれるわけではありません。主な使い道は以下の6つです。

①児童手当の拡充(2024年10月〜実施済み)

所得制限が撤廃され、高校生年代まで支給対象が拡大されました。第3子以降は月額3万円に増額されています。これが支援金の最大の使い道です。

②妊婦への支援給付の創設

すべての妊婦に合計10万円相当(妊娠届出時5万円+妊娠後期5万円)が支給されます。

③出生後の育休給付の拡充

両親がともに育休を取得した場合、最大28日間、休業前の手取り10割相当(約100%)を目指して補償されます(育児休業給付金67%+上乗せ給付13%に加え、社会保険料の免除約15%を合わせた実質的な目安です。※賞与の有無や税金計算により個人差があります)。これまで「休業中の収入減」が男性育休の最大の障壁でしたが、その壁をなくす狙いです。

④育児時短就業給付の創設

2歳未満の子がいる方が時短勤務をした場合、時短中の賃金の10%が上乗せ支給されます。

⑤こども誰でも通園制度

親の就労の有無に関係なく、保育所を時間単位(月10時間を目安。※自治体により上限等の運用が異なる場合があります)で利用できる制度です。専業主婦(夫)家庭でもリフレッシュなどの目的で使えます。

⑥自営業者・フリーランスの育児中保険料免除

国民年金第1号被保険者(自営業者やフリーランス)は、子どもが1歳になるまで国民年金保険料が全額免除になります(※自動適用ではないため、市区町村の窓口への届出が必要です)。免除期間中も将来の年金額は減りません。

▼あわせて読みたい

海外にも「独身税」はあるの?

「独身税」に類する制度は、過去に海外で実際に導入された事例があります。

ブルガリア(1968年〜1989年)失敗に終わった直接課税型

当時社会主義国だったブルガリアでは、少子化と労働力不足の対策として「独身税」が約20年間実施されました。

- 対象:25歳以上の未婚男性、20歳以上の未婚女性

- 税率:収入の5〜10%

- 結果:効果なし。導入後に出生率がむしろ低下

- 1989年に廃止

独身者に罰金を課しても結婚や出産が増えるわけではない——この事実は、「お金を取れば少子化が解決する」という単純な発想に疑問を投げかけています。

ドイツ 税クラス制度で間接的に独身者が不利

ドイツには「独身税」という名前の税はありませんが、所得税の「税クラス(Steuerklasse)」制度で、結婚している人の方が税率が低くなる仕組みがあります。

- 独身者は税クラス1(税率が高め)

- 既婚者は税クラス3/5の選択が可能(夫婦で税負担を最適化できる)

これに加えて、児童手当(所得制限なし)や保育費用の税控除など、子育て世帯への手厚い支援があります。

日本の「独身税」と海外との違い

| 比較項目 | ブルガリア | ドイツ | 日本(2026年〜) |

|---|---|---|---|

| 仕組み | 独身者への直接課税 | 税クラスによる間接的な差 | 社会保険料への上乗せ |

| 対象 | 未婚者のみ | 全員(税率が異なる) | 全員(一律上乗せ) |

| 名称 | 独身税(正式名称) | 独身税ではない | 独身税ではない(俗称) |

| 効果 | 出生率低下 → 廃止 | 一定の効果あり | 未知数 |

スポンサーリンク

この制度はなぜ「おかしい」のか?批判される5つの理由

理由①:「実質負担ゼロ」は本当か

政府は「歳出改革と賃上げにより、実質的な追加負担は生じない」と説明しています。しかし、賃上げが物価に追いついていない人や、非正規雇用で賃上げの恩恵を受けられない人にとっては、手取りが減る事実に変わりはありません。

「賃上げしたから負担は感じないはず」という理屈は、賃上げの恩恵を受けられない層には通用しません。

理由②:税金ではなく社会保険料にした=「ステルス増税」

国会で厳しい審議が必要な「増税」を避け、社会保険料として徴収する方法を選んだことが「ステルス増税(こっそり増税)」だと批判されています。

理由③:逆進性が高い

社会保険料は累進課税(収入が多いほど税率が上がる仕組み)と異なり、標準報酬月額に上限があるため、超高収入者と中間層の負担率の差が小さくなります。結果として、低〜中所得の独身者にとって負担感が相対的に重くなります。

理由④:過去の少子化対策の効果検証がない

過去数十年にわたって少子化対策は行われてきましたが、出生率は下がり続けています。何が効果があって何がなかったのかの検証が不十分なまま、新たな負担を追加することへの不満があります。

理由⑤:少子化の原因そのものを悪化させるリスク

少子化の最大の原因は「経済的な余裕がないこと」です。その余裕がない層の手取りをさらに減らすことになれば、結婚や出産のハードルはむしろ上がります。少子化対策のための制度が、少子化の原因を悪化させるという矛盾が指摘されています。

国保加入者やフリーランスはどうなる?

会社員だけでなく、国民健康保険の加入者(自営業、フリーランス、無職の方など)も対象です。国保の保険料に上乗せされる形で徴収されます。

ただし、子どもに対する配慮措置があります。

子どもへの配慮措置

国保に加入している子どもについては、今回上乗せされる「支援金部分の」均等割額が賦課されません(※国保本体の均等割がすべて免除されるわけではないので注意してください)。子どもが多いほど保険料の負担が重くなる事態を防ぐための措置です。

スポンサーリンク

年金生活者の負担はどうなる?

75歳以上の後期高齢者医療制度の加入者も徴収の対象であり、原則として年金から天引きされます。ただし、所得の低い方には負担を軽減する措置が設けられています。

マクロ経済スライドで年金額が実質的に目減りしている中、さらに天引きが増えることに対し、高齢者からも不安の声が上がっています。

▼あわせて読みたい

まとめ

【この記事のポイント】

- 「独身税」は俗称であり、正式名称は「子ども・子育て支援金制度」です。

- 税金ではなく、健康保険料に上乗せされる社会保険料として徴収されます。

- 2026年4月から始まりました。独身・既婚・子どもの有無に関係なく全員が対象です。

- 年収600万の会社員で、2028年度には月約1,000円前後に引き上げられます。

- 使い道は児童手当の拡充、育休の実質手取り10割補償、こども誰でも通園制度など6つです。

- 海外ではブルガリアが約20年間「独身税」を導入しましたが、出生率は下がり廃止されました。

- 「実質負担ゼロ」という政府の説明は、賃上げの恩恵を受けられない層には通じません。

- 少子化の原因(経済的余裕のなさ)をさらに悪化させるリスクが懸念されています。

よくある質問(FAQ)

Q. 独身税は本当に存在するのですか?

A. 「独身税」という名前の税金は存在しません。正式には「子ども・子育て支援金制度」で、税金ではなく社会保険料の一部として徴収されます。独身者だけが対象ではなく、既婚者や高齢者も含め全員が対象です。

Q. 自分は子どもがいませんが、支払う必要がありますか?

A. はい。公的医療保険に加入している方は全員が対象です。子どもの有無や婚姻状況は関係ありません。

Q. 2029年度以降も負担は増え続けますか?

A. 政府の説明では支援金の徴収総額は約1兆円が上限として法定されており、これ以上増えないとされています。ただし、医療や介護の社会保険料は今後も上昇が見込まれるため、手取りの負担感が減るとは限りません。

Q. 専業主婦(夫)で自分の収入がない場合は払わなくてよいですか?

A. 配偶者の被扶養者として健康保険に加入している場合は、本人に直接の負担はありません。ただし、扶養する配偶者の保険料に上乗せされる形で世帯としての負担は発生しています。

Q. 会社も負担するって本当ですか?

A. 本当です。被用者保険では「労使折半」が適用され、従業員の個人負担分と同額を会社が負担します。年収600万の従業員1人あたり、会社も年間約12,000円を追加で負担する計算になります。

Q. この制度で本当に少子化は改善しますか?

A. 支援金で拡充される児童手当や育休制度は、すでに子どもがいる世帯への経済的支援としては有効です。しかし、少子化の根本原因である「経済的な余裕のなさ」を解消できるかどうかは別問題であり、効果は未知数です。過去にブルガリアが独身税を約20年間実施した際も、出生率はむしろ低下しました。

参考・出典

- 厚生労働省「子ども・子育て支援金制度について」

- こども家庭庁「こども未来戦略(加速化プラン)」

- 厚生労働省「育児・介護休業法、次世代育成支援対策推進法 改正ポイントのご案内」

- こども家庭庁「こども誰でも通園制度」本格実施に向けた制度設計

- 日本年金機構「国民年金保険料の産前産後期間の免除制度」