「消費税って、結局なんのために取られてるの?」

コンビニでお弁当を買うとき、スマホの月額料金を払うとき、洋服を買うとき。私たちは気づかないうちに、毎日のように消費税を払っています。

でも、その税金がどこに行って、何に使われているのか。正直なところ、よくわからないまま払い続けている人がほとんどではないでしょうか。

この記事では、消費税が「なぜ作られたのか」「どう変わってきたのか」「本当は何に使われているのか」、そして「もし将来20%になったら、私たちの生活はどうなるのか」まで、順を追ってわかりやすく解説していきます。

難しい専門用語はなるべく使いません。上から読んでいくだけで、消費税の全体像がつかめるように構成しました。

■目次

スポンサーリンク

消費税はなぜ作られたのか

消費税が日本に登場したのは1989年(平成元年)のことです。では、それまではどうやって国を運営していたのでしょうか。

答えは「所得税」と「法人税」です。働いている人の給料から引かれる所得税、会社の利益にかかる法人税。この2つが国の収入の大部分を占めていました。

この仕組みは、働いている人がたくさんいた時代にはうまく機能していました。若い世代が多く、経済が右肩上がりに成長していた高度成長期は、所得税だけで十分な税収を確保できていたのです。

ところが、1980年代に入ると風向きが変わります。日本は世界でも例を見ないスピードで「少子高齢化」が進み始めました。

働く世代が減り、年金や医療を必要とする高齢者が増える。すると、現役世代の所得税だけでは社会を支えきれなくなります。このまま所得税に頼り続ければ、将来の若者にとんでもない負担がのしかかることになる。

そこで考え出されたのが消費税でした。

消費税が作られた最大の理由

働いている人だけでなく、買い物をするすべての人から「広く・薄く」税金を集める仕組みを作ることで、特定の世代に負担が集中しないようにする。

年金で暮らしている高齢者も、日々の買い物を通じて税金を納めることになります。つまり消費税は「すべての世代で社会を支え合おう」という考え方から生まれた税金です。

もうひとつ、消費税には大きな特徴があります。それは景気に左右されにくいということです。

所得税や法人税は、不景気になると企業の利益や個人の収入が減るため、税収もガクンと落ち込みます。しかし、不景気でも人は食事をし、電気を使い、日用品を買います。消費がゼロになることはありません。

年金や医療費のように「景気が悪くても毎月必ず必要になるお金」の財源としては、消費税がもっとも安定している。これが、国が消費税を社会保障の柱に据えた理由です。

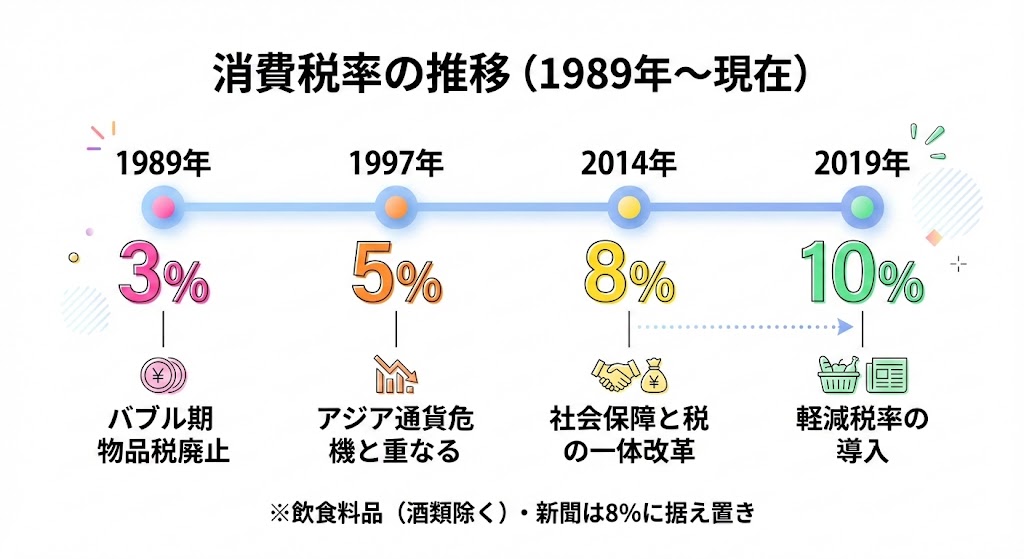

消費税率の歴史:3%から10%への道のり

消費税は導入から約35年の間に、4回にわたって税率が変わっています。その歴史を振り返ると、そのときどきの日本の経済状況が見えてきます。

1989年:消費税3%でスタート

バブル経済の真っ只中に消費税は誕生しました。それまであった「物品税」(ぜいたく品にだけかかる税金)を廃止して、あらゆる消費に広く課税する仕組みへ切り替えたのです。

とはいえ、国民の反発は相当なものでした。「なぜ日用品にまで税金をかけるのか」という声は当時も非常に大きかったのです。

1997年:5%に引き上げ

8年後、税率は5%に上がりました。このうち1%分は「地方消費税」として、地方自治体の財源に回される仕組みが初めて導入されています。

ただ、この増税のタイミングは最悪でした。アジア通貨危機や大手銀行の破綻が重なり、日本経済は長い不況に突入します。この増税が不況を加速させたという批判は、今でも根強く残っています。

2014年:8%に引き上げ

5%の時代が17年間続いた後、社会保障費の膨張に対応するため8%に引き上げられました。「社会保障と税の一体改革」という名目で、与野党を超えた合意のもとで実施されたものです。

▼あわせて読みたい

2019年:現在の10%に

そして2019年10月、消費税は10%になりました。このとき初めて導入されたのが「軽減税率」という仕組みです。

消費税には「逆進性」という弱点があります。所得が低い人ほど、収入に対する消費税の負担割合が大きくなってしまうのです。そこで、生活に欠かせない飲食料品(お酒を除く)と週2回以上発行される定期購読の新聞は、税率を8%に据え置くことになりました。

身近な例を挙げると、コンビニでお弁当を買って持ち帰れば8%ですが、イートインで食べると10%になります。同じお弁当なのに、食べる場所で税率が変わる。ちょっと不思議な話ですが、これが軽減税率の仕組みです。

| 時期 | 税率 | 主な背景 |

|---|---|---|

| 1989年4月 | 3% | 物品税を廃止し、広く薄く課税する仕組みへ |

| 1997年4月 | 5% | 地方消費税の創設(うち1%) |

| 2014年4月 | 8% | 社会保障と税の一体改革 |

| 2019年10月 | 10% | 軽減税率の導入(飲食料品等は8%) |

スポンサーリンク

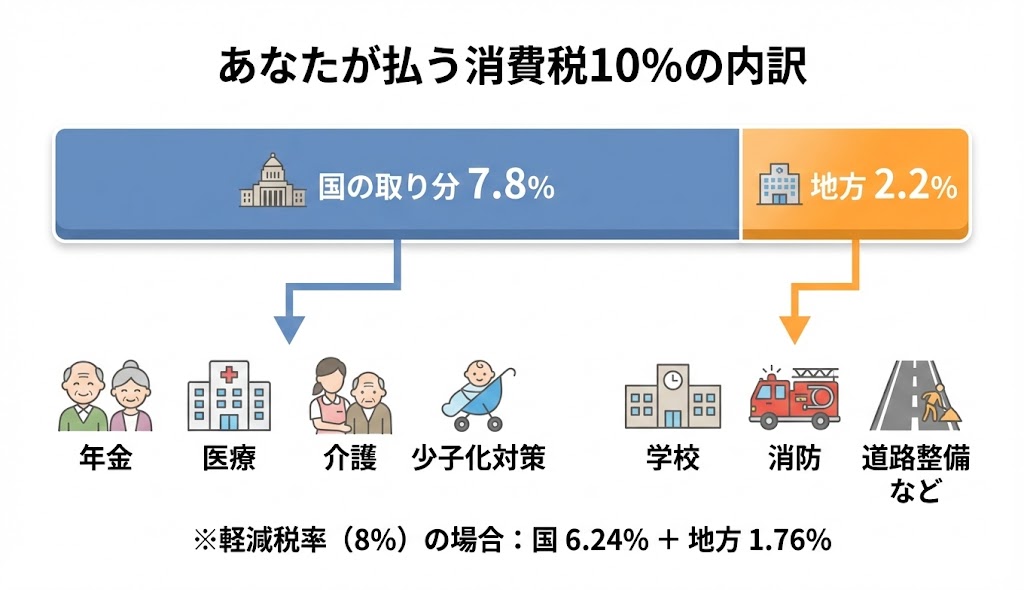

消費税は何に使われているのか

毎日の買い物で払っている消費税。では、集められたお金は実際にどこへ行くのでしょうか。

まず知っておきたいのは、消費税は「国の分」と「地方の分」に分かれているということです。

| 税率の種類 | 国の取り分 | 地方の取り分 | 合計 |

|---|---|---|---|

| 標準税率 | 7.8% | 2.2% | 10% |

| 軽減税率 | 6.24% | 1.76% | 8% |

地方の取り分(地方消費税の標準税率2.2%)は、すべてが同じ使い道ではありません。過去の増税で引き上げられた分(1.2%)は、地方自治体が行う医療や介護、子育て支援などの社会保障施策に限定して使われます。一方、もともとあった分(1%)は、学校の運営や道路の整備など、地域の様々な公共サービス全般の財源になっています。

このように消費税は、国レベルだけでなく、地域の暮らしも支えているのです。

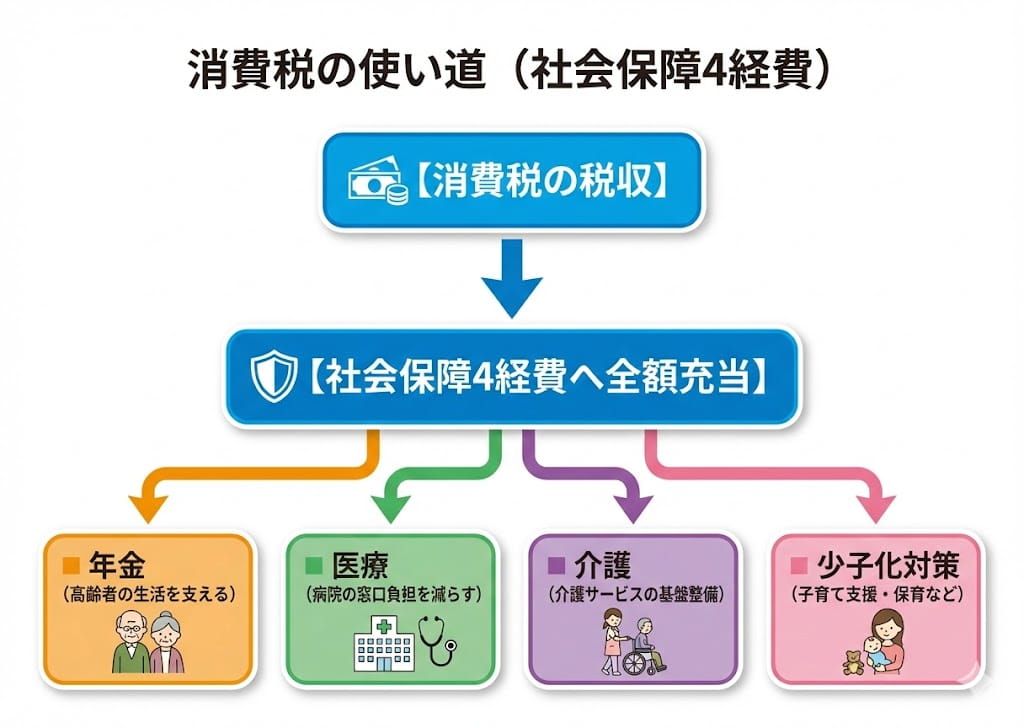

法律で決められた使い道:社会保障4経費

消費税のうち「国の取り分」の使い道は、法律(消費税法第1条第2項)できちんと定められています。法律上、国税分の税収は以下の4分野(社会保障4経費)に充てるとされています。

消費税の法律上の使い道(社会保障4経費)

- 年金

- 医療

- 介護

- 少子化対策

つまり法律上は「消費税(国税分)=社会保障のためのお金」ということになっています。政府も公式に「過去の消費税率引き上げによる増収分は、全額、社会保障の充実と安定化に使います」と説明しています。

ここまでが、いわば「建前」の部分です。

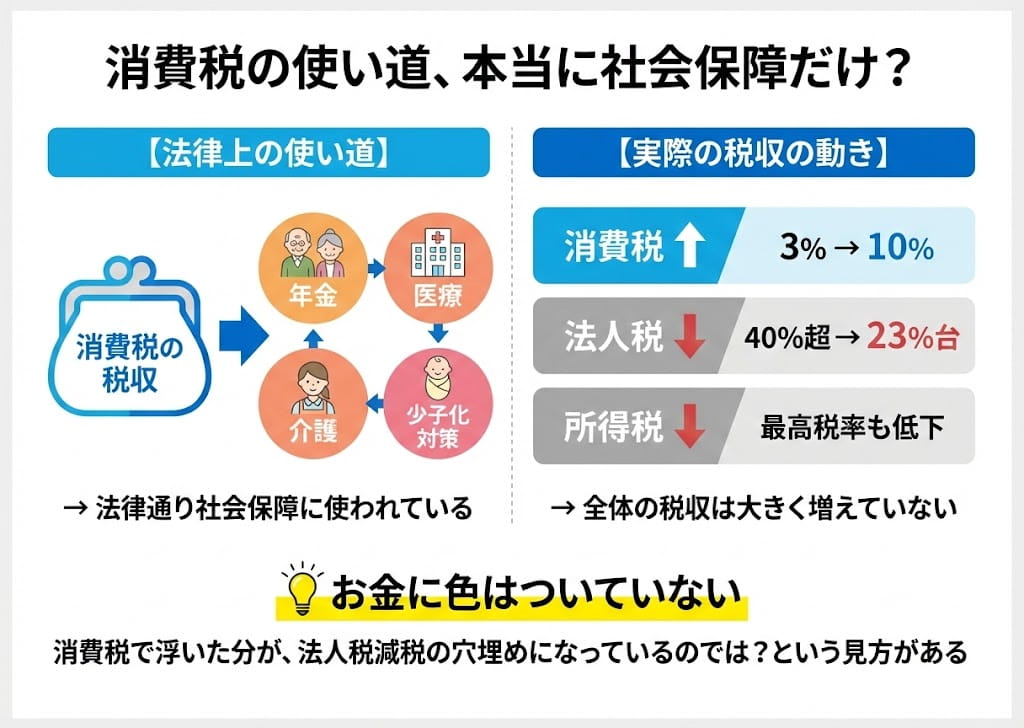

「本当に社会保障に使われているの?」という疑問

法律で使い道が決まっているなら問題ないように思えます。しかし、消費税が増え続けてきたこの30年間の税収データを見ると、ちょっと気になる事実が浮かび上がります。

消費税率が3%から10%に上がる間に、法人税(会社にかかる税金)の基本税率は40%から現在の23.2%にまで下がりました。所得税の最高税率も引き下げられています。

つまり、消費税の税収は増えたのに、法人税と所得税の税収は減っている。差し引きすると、国全体の税収はそこまで劇的には増えていないのです。

このデータから「消費税の増税分は、社会保障の拡充ではなく、法人税を下げた分の穴埋めに使われているのでは?」という指摘が出てきます。

もちろん、国の予算は一つの大きなプール(財布)のようなものです。消費税が法律通り社会保障に使われたとしても、今まで社会保障に充てていた別の税金が浮きます。その浮いた分を法人税の減税に回したり、国の借金の返済に使ったりすることは、仕組み上可能なのです。

「お金に色はついていない」

消費税の税収そのものは確かに社会保障に充てられています。しかし国の予算全体で見ると、消費税が増えた分だけ他の税金が下がっており、結果として「社会保障がどんどん良くなった」という実感が薄い。これが多くの人が感じるモヤモヤの正体です。

なぜこのような使い方になるのか

「消費税を上げて、法人税を下げる。これっておかしくない?」

多くの人が感じるこの疑問。実は「大企業を優遇したいから」という単純な話ではありません。もう少し複雑な事情が絡んでいます。

理由1:世界中の国が企業を奪い合っている

現代のグローバル経済では、企業は国境を越えて自由に動けます。「この国は税金が高いから、もっと安い国に工場を移そう」ということが普通に起こるのです。

もし日本だけ法人税が高いままだったら、企業は海外に出ていってしまいます。企業がいなくなれば、雇用も技術も失われる。だから世界中の国が競うように法人税を引き下げてきました。日本もその流れに乗らざるを得なかったのです。

しかし、法人税を下げれば当然その分の税収が減ります。でも国の運営には同じだけのお金がかかる。その穴を埋めるために白羽の矢が立ったのが、海外に逃げようがない「国内の消費」に課税する消費税だった、というわけです。

理由2:高齢者が多い社会では「支出カット」が難しい

財政を健全にする方法は、大きく分けて2つしかありません。

ひとつは「収入を増やす」(=増税)。もうひとつは「支出を減らす」(=年金や医療費のカット)。

本来なら、増え続ける社会保障費にメスを入れるべきかもしれません。しかし、選挙で投票する人の多くが高齢者である日本では、年金を減らしたり医療費の自己負担を大幅に上げたりする政策は、選挙で不利になります。

結果として「支出を削る」という選択は先送りにされ、「消費税を上げて収入を増やす」という、政治的にまだマシな方法が選ばれ続けているのです。

消費税が上がり続ける2つの構造的な理由

- 世界的な法人税引き下げ競争により、消費税で穴埋めせざるを得ない

- 高齢者が多い社会では、社会保障費のカットが政治的に困難

つまり、消費税の増税は「悪い政治家が裏で何かやっている」というよりも、グローバル経済と高齢化社会という2つの大きな力に押されて、構造的に起きていることなのです。

スポンサーリンク

もし15年後に消費税が20%になっていたら

ここからは少し先の未来を考えてみます。

2040年代。団塊ジュニア世代(1971~1974年生まれ)が全員65歳以上になり、日本の高齢者人口がピークを迎えるとされる時期です。働く世代はさらに減り、社会保障費は膨らみ続ける。

このとき、現在の10%のままで社会が回っている可能性はどのくらいあるでしょうか。

ヨーロッパに目を向けると、標準税率でスウェーデンやデンマークは25%、ドイツは19%、フランスは20%となっています。消費税20%という数字は、決して非現実的なものではありません。

日常の買い物はこう変わる

税率が20%になると、10,000円の商品を買うたびに2,000円が税金になります。現在より1,000円多く取られる計算です。

| 買い物の例 | 税率10%(現在) | 税率20%(仮定) | 差額 |

|---|---|---|---|

| 5,000円の外食 | 税込5,500円 | 税込6,000円 | +500円 |

| 3万円の家電 | 税込33,000円 | 税込36,000円 | +3,000円 |

| 200万円の車 | 税込220万円 | 税込240万円 | +20万円 |

| 3,000万円の住宅 | 税込3,300万円 | 税込3,300万円 | +300万円 |

住宅で300万円、車で20万円の差。家計への影響は相当なものになります。

こうなると、人々の行動も変わります。「新品を買う」より「中古品やフリマアプリで買う」、「所有する」より「シェアする」という方向に、今以上にシフトしていくでしょう。

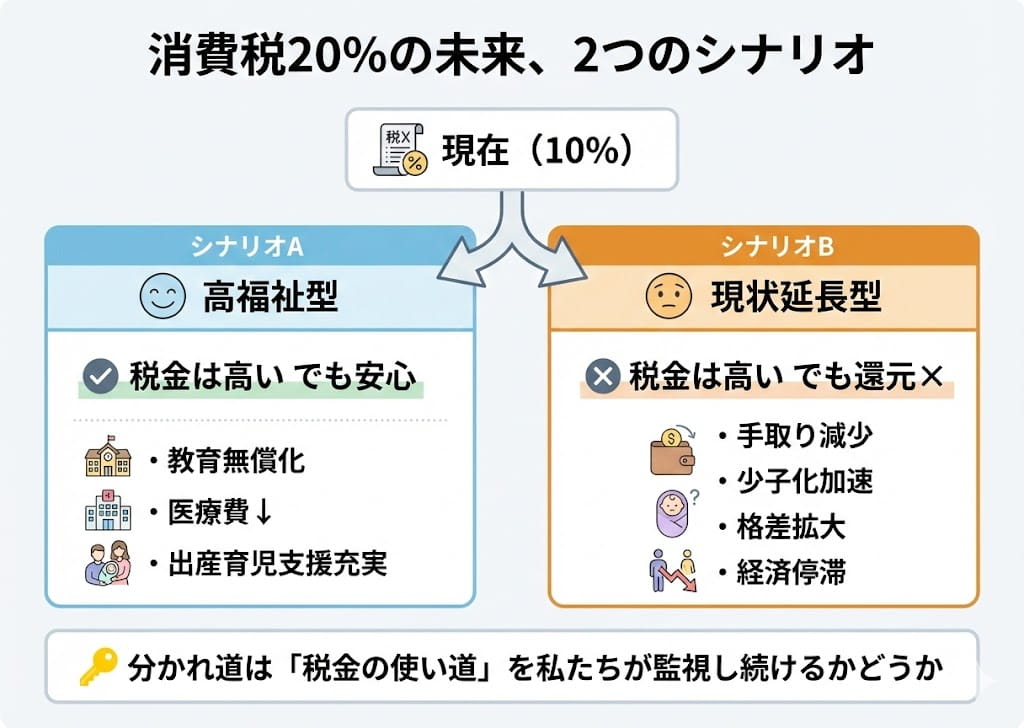

2つの未来:「安心できる社会」か「負担だけ増える社会」か

ただし、消費税が20%になること自体が問題なのではありません。問題は、集めた税金がきちんと国民に還元されるかどうかです。

ここで、15年後の日本がたどりうる2つのシナリオを考えてみましょう。

シナリオA:税金は高いけど安心して暮らせる社会

20%の消費税で得た財源を、本当に社会保障の充実に使えた場合です。

大学までの教育費が無償化される。出産・育児にかかるお金が公費で賄われる。医療費の心配がほとんどなくなる。

スウェーデンやデンマークが実現しているのは、まさにこの形です。消費税25%と聞くと驚きますが、教育費も医療費もほぼ無料。「将来のためにお金を貯めなきゃ」という不安が小さい分、手元のお金を使いやすく、経済も回りやすくなります。

買い物のたびに20%の税金を払うのは確かに重い。しかし、その代わりに「将来のお金の不安がほとんどない」という安心感が得られるなら、トレードオフとして成り立ちます。

シナリオB:税金は高いのに生活は良くならない社会

一方で、20%に引き上げた税収の大半が、膨らみ続ける高齢者の医療費や、過去に積み上げた国の借金の返済に消えてしまったら。

給料から所得税と社会保険料を引かれ、残ったお金で買い物をすればさらに20%取られる。手元に残るお金はどんどん減っていくのに、目に見える形で生活が良くなる実感はない。

結婚や出産を「お金がないから」と諦める人がさらに増え、少子化は取り返しのつかないレベルに進む。経済格差は広がり、余裕のある層は海外に出ていく。

これは「最悪のシナリオ」ですが、今の延長線上で何も変わらなければ、十分にあり得る未来です。

15年後の分かれ道

消費税20%の社会が「安心できる社会」になるか「負担だけの社会」になるかは、集めた税金の使い道次第。私たちが政治や税制に関心を持ち、使い道を監視し続けることが、未来の分かれ道を左右します。

まとめ:消費税を知ることは、自分の未来を守ること

ここまで、消費税の目的・歴史・使い道・将来の姿を見てきました。

消費税は、少子高齢化が進む日本で「すべての世代で社会を支え合う」ために作られた税金です。景気に左右されにくく、安定した財源になるという長所がある一方で、低所得者ほど負担が重くなる逆進性や、法人税減税との関係に対する疑問も残ります。

15年後に消費税が20%になっているかどうか、それは誰にもわかりません。しかし、現在の社会保障費の増え方を見れば、今のままでは済まないことだけは確かです。

消費税の仕組みを理解し、国のお金の使い道に目を光らせること。それは、将来の自分の財布と生活を守るための、もっとも確実な「自己防衛」です。

難しい話に感じるかもしれませんが、今日から「レシートに書いてある消費税の額」を意識するだけでも、税金に対する見え方は変わってきます。

スポンサーリンク

消費税についてよくある質問

Q. 消費税と付加価値税(VAT)は同じものですか?

基本的な仕組みは同じです。日本では「消費税」と呼びますが、国際的には「付加価値税(VAT:Value Added Tax)」と呼ばれています。どちらも、商品やサービスの消費に対して課税し、事業者が仕入れで払った分を差し引いて納税するという構造です。

Q. 消費税は全額が国に入るのですか?

いいえ。標準税率10%のうち、7.8%が国の取り分、2.2%が地方自治体の取り分です。地方消費税のうち引き上げ分(1.2%)は医療や介護などの社会保障施策に、残りの1%分は地域の様々な公共サービス(学校や道路整備など)の財源になっています。

Q. 軽減税率の対象になるものは何ですか?

お酒と外食を除く飲食料品、および週2回以上発行される定期購読の新聞が対象です。これらは10%ではなく8%の税率が適用されます。たとえばスーパーで食品を買えば8%ですが、レストランで食事をすると10%になります。

Q. 消費税はなぜ低所得者に不利だと言われるのですか?

消費税は収入に関係なく同じ税率がかかります。年収200万円の人も年収1,000万円の人も、同じ商品を買えば同じ金額の税金を払います。しかし、収入が少ない人ほど生活費に占める消費の割合が高いため、収入に対する税負担が実質的に重くなります。これを「逆進性」と呼びます。

Q. 今後、消費税はさらに上がる可能性がありますか?

現時点で政府は具体的な増税計画を公表していません。しかし、社会保障費は毎年増え続けており、2040年代には高齢者人口がピークを迎えます。ヨーロッパの多くの国では標準税率の消費税(付加価値税)が20%前後であることを考えると、将来的な引き上げの可能性は否定できません。

Q. 消費税がかからないものはありますか?

あります。土地の売買、住宅の家賃、医療保険が適用される診療、学校の授業料などは「非課税取引」として消費税がかかりません。また、海外への輸出は「免税取引」となります。

参考・出典

- 総務省「地方消費税」

- 財務省「これまでの消費税率の引上げについて」

- 財務省「消費税の使途」

- 国税庁「消費税のしくみ」

- 国税庁「軽減税率制度の概要」