パートで働く主婦(主夫)にとって、「いくらまで働けば損をしないのか?」は永遠のテーマです。

特に気になるのが「106万円の壁」と「130万円の壁」。これらを超えると社会保険に加入する必要があり、手取りが大きく減ってしまうケースがあります。

「130万円を少しだけ超えてしまったけど、どれくらい損するの?」「106万円の壁は自分にも関係あるの?」「社会保険に加入するメリットって本当にあるの?」こうした疑問を持つ方は少なくありません。

この記事では、2026年現在の最新制度をもとに、パートの社会保険加入条件、実際の負担額、そして意外と知られていないメリットまで、判断に必要な情報をすべて解説します。

■目次

スポンサーリンク

パート収入の「壁」とは|税金と社会保険の違い

パート収入には、いくつかの「壁」が存在します。税金に関する壁と、社会保険に関する壁はまったく意味が異なるため、まずはここを整理しておきましょう。

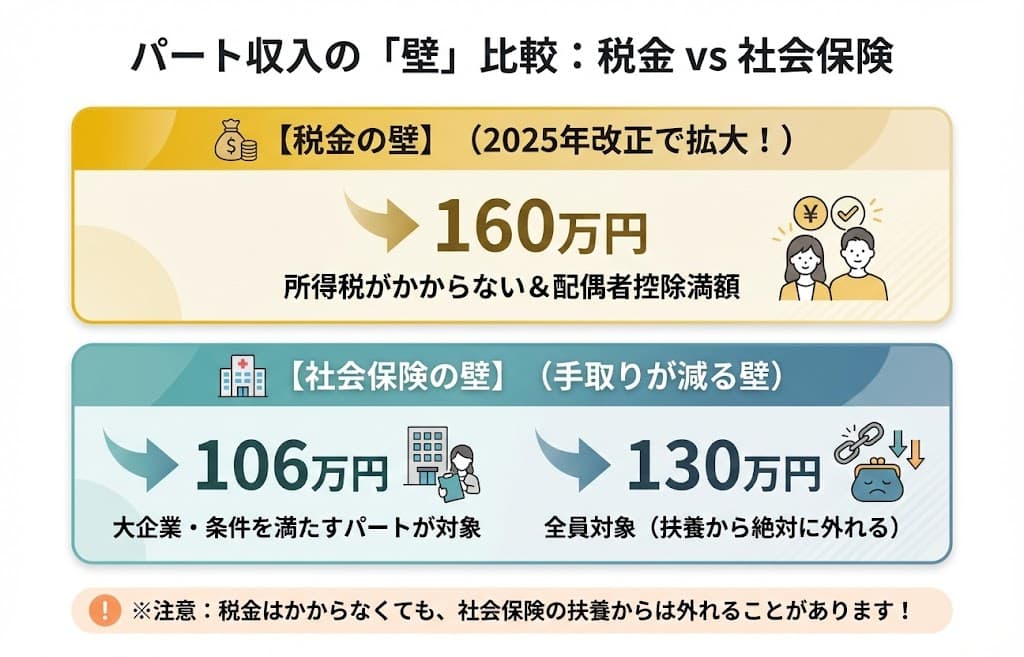

税金の壁(103万円・150万円→160万円へ拡大)

以前は「103万円の壁」や「150万円の壁」がよく話題になりました。これは、パート収入が一定額を超えると所得税がかかったり、配偶者控除が減額されたりするという「税金」の基準です。

しかし、令和7年度(2025年度)の税制改正により基礎控除や給与所得控除が大きく引き上げられ、配偶者控除や配偶者特別控除が「満額」受けられる給与収入の目安が約「160万円」に拡大されました(※ご自身に所得税がかかり始める基準とは異なります)。これにより、世帯の手取りを考える上での税金面の壁は、実質的に「160万円の壁」へと変化しています。

【税金と社会保険は別の判定です】

- 160万円の壁など → 税金(所得税・住民税)の判定

- 106万円・130万円の壁 → 社会保険(健康保険・年金)の判定

「税金がかからないから」と働いていると、社会保険の扶養から外れて手取りがガクッと減ってしまうことがあります。この2つは別々に判断されるため、混同しないよう注意しましょう。

106万円の壁(社会保険の壁・条件付き)

一定の条件を満たす勤務先で働いている場合、年収106万円以上で社会保険への加入義務が発生します。

この「一定の条件」が重要で、すべてのパート労働者に適用されるわけではありません。詳細は後述します。

130万円の壁(社会保険の壁・全員対象)

年収130万円以上になると、勤務先の規模に関係なく配偶者の扶養から外れ、ご自身で何らかの社会保険(勤務先の社会保険、または国民健康保険・国民年金)への加入が必須となります。

この壁を超えると、自分で健康保険料と厚生年金保険料(または国民健康保険料と国民年金保険料)を負担することになります。

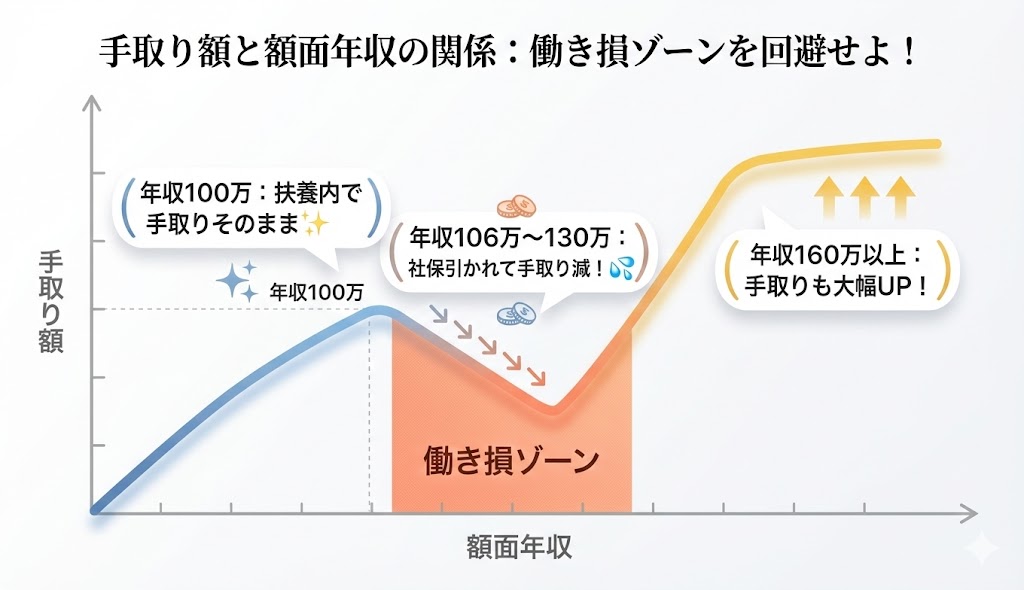

収入別の税金・保険料負担の全体像

上記の図のとおり、社会保険加入によって手取りが減る分岐点は106万円と130万円です。どちらの壁が適用されるかは、勤務先の規模と労働条件によって決まります。

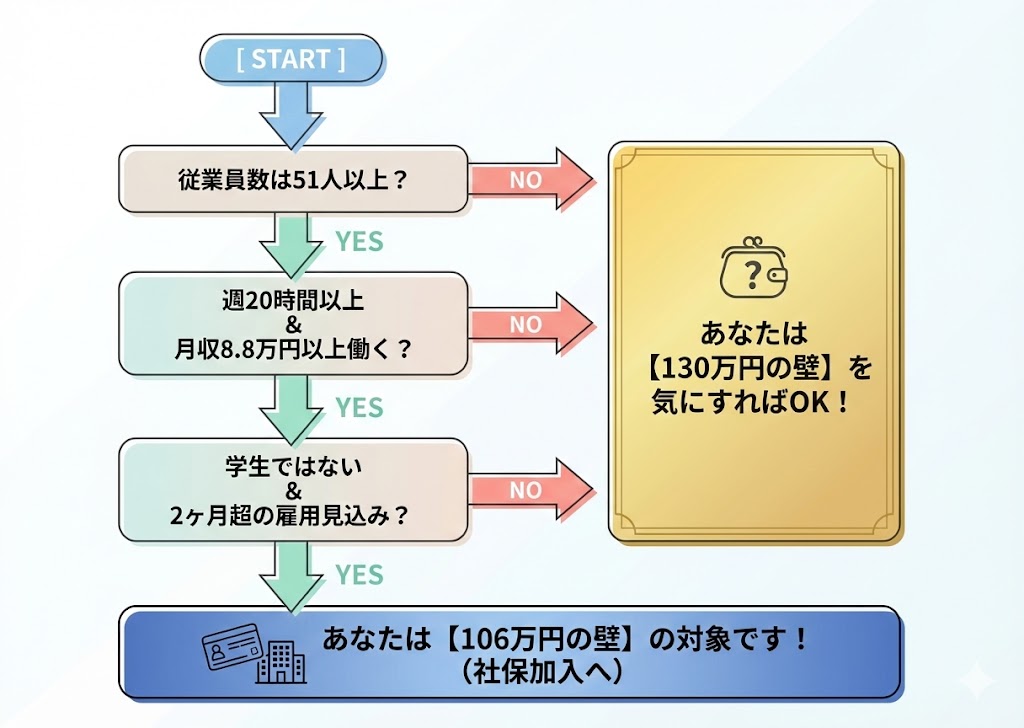

106万円の壁|誰が対象?5つの条件

「106万円の壁」は、すべてのパート労働者に適用されるわけではありません。以下の5つの条件すべてを満たす場合のみ、年収106万円以上で社会保険への加入が必要になります。

社会保険加入が必要となる5つの条件

106万円の壁が適用される5つの条件(すべて満たす必要あり)

- 週の所定労働時間が20時間以上

- 月額賃金が8.8万円以上(年収換算で約106万円以上)

- 2ヶ月を超えて雇用される見込みがある

- 学生でないこと(休学中や夜間・定時制は除く)

- 従業員数が51人以上の企業で働いている

重要なポイント:この5つの条件をすべて満たす場合のみ、勤務先の社会保険(健康保険・厚生年金)に加入します。満たさない場合は、原則として「扶養に入れるかどうか」は130万円基準に戻ります(年収130万円未満なら扶養のままでいられる可能性があります)。

106万円の壁が適用されないケース(具体例)

- 従業員数が50人以下の小規模事業所で働いている → 106万円の加入要件の対象外。扶養判定は原則として130万円基準へ

- 週の労働時間が19時間以下 → 106万円の加入要件の対象外。扶養判定は原則として130万円基準へ

- 月額賃金が8.8万円未満(年収106万円未満) → 106万円の加入要件に該当しない

- 雇用期間が2ヶ月以内の短期契約 → 社会保険加入不要

つまり、小規模な会社や個人経営の店舗で働いている場合、106万円の壁は関係なく、基本は130万円の壁(扶養から外れる基準)を気にすればよいということです。

将来的には企業規模・賃金要件が撤廃される見込みです

2024年10月に、対象企業の規模が「従業員101人以上」から「51人以上」に拡大されました。さらに、2025年6月に成立した改正年金法により、2027年10月からは「従業員36人以上」へと対象が広がり、その後も段階的に引き下げられ、2035年10月には企業規模の要件が完全撤廃される予定です。

加えて、現在「月額8.8万円以上」とされている賃金要件についても、将来的に撤廃する方向で国による議論が進められています。つまり近い将来、「週20時間以上働けば、収入額や会社の規模に関わらず社会保険に加入する」というルールに変わっていく可能性が高いため、今後の動向には注意が必要です。

スポンサーリンク

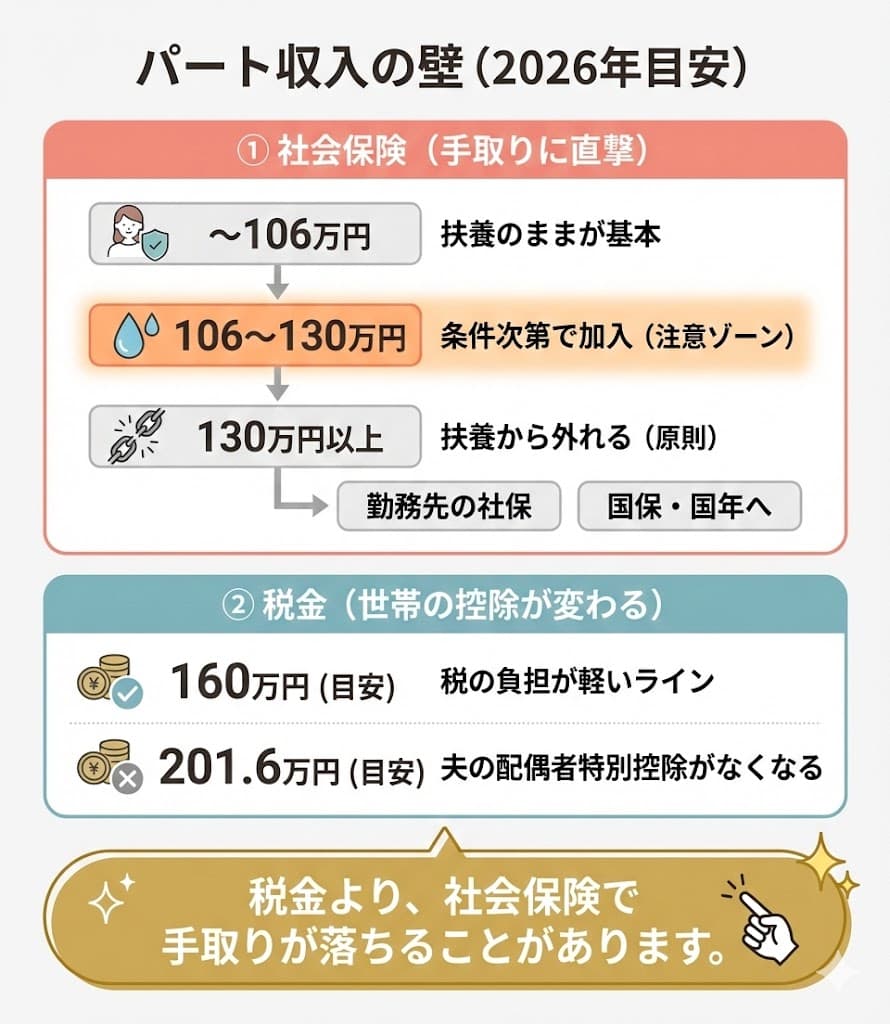

130万円の壁|全員に適用される基準

年収が130万円以上になると、勤務先の規模に関係なく、配偶者の社会保険の扶養から外れることになります。

※なお、勤務時間が正社員のおおむね4分の3以上など、働き方によっては収入に関係なく勤務先の社会保険の加入対象になることがあります。

※60歳以上の方や一定の障害をお持ちの方の場合は、扶養の基準が「130万円未満」ではなく「180万円未満」となります。この記事では一般的なパート主婦(主夫)の方を想定して130万円として解説しています。

130万円の壁の判定基準

130万円の判定は、「向こう1年間の収入見込み」で判断されます。つまり、過去1年間の実績ではなく、今後の収入予測で判断されるという点に注意が必要です。

よくある誤解と正しい判定基準

- ❌「1月〜12月の合計が130万円を超えたら扶養を外れる」

- ⭕「月収が約10.8万円(130万円÷12ヶ月)を継続的に超える状態になった時点で扶養を外れる」

【要注意】税金の計算とは異なり、社会保険の130万円の壁には「交通費(通勤手当)」も原則として含まれます。交通費込みで月収約10.8万円を超えないよう計算してください。

130万円の壁を超えた場合の対応

年収見込みが130万円を超えた場合、以下の対応が必要です。

【130万円を超えた場合にやるべきこと】

- 配偶者の健康保険の扶養から外れる手続きを行う

- 勤務先の社会保険に加入する、または国民健康保険・国民年金に加入する

- 自分で健康保険料と年金保険料を負担する

※勤務先の社会保険の加入要件を満たさない場合は、お住まいの市区町村で国民健康保険と国民年金への加入手続きを行うことになります。

社会保険に加入するといくら負担が増える?

「壁を超えたら、実際いくら払うの?」これが最も気になるポイントです。具体的な金額をシミュレーションしてみましょう。

※社会保険料(健康保険料・厚生年金保険料)は、会社と個人で折半して支払います。

※ここで示す金額は、給与から天引きされる本人負担分(折半後)の目安です。

※令和7年度(2025年度)の協会けんぽ東京支部の保険料率(健康保険9.91%、40歳以上は介護分込11.50%、厚生年金18.3%)を基に計算しています。

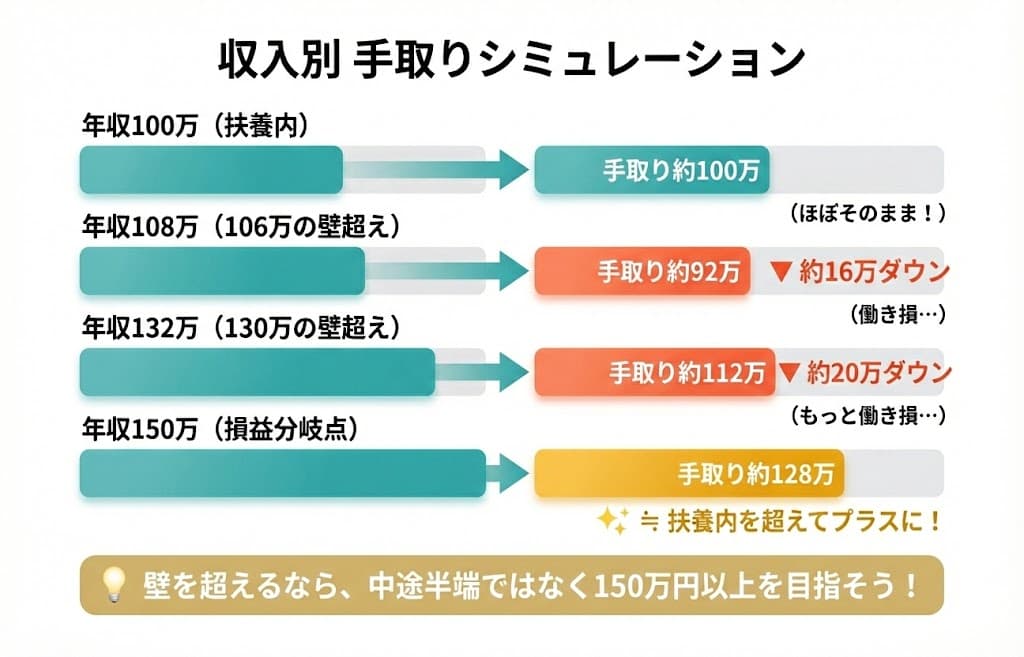

月収9万円(年収108万円)の場合の社会保険料

106万円の壁を超えた場合(標準報酬月額8.8万円)

| 項目 | 39歳以下の場合 | 40歳以上(介護保険料込) |

|---|---|---|

| 健康保険料 | 約4,360円 | 約5,060円 |

| 厚生年金保険料 | 約8,052円 | 約8,052円 |

| 月額合計 | 約12,412円 | 約13,112円 |

年間負担額:約148,000円〜157,000円

手取りの変化:月収9万円の場合、社会保険料を引かれると手取りは約7.7万円になります。扶養内で働いていた場合と比べて、年間で約15万円前後の負担増となります。

月収11万円(年収132万円)の場合の社会保険料

130万円の壁を超えた場合(標準報酬月額11万円)

| 項目 | 39歳以下の場合 | 40歳以上(介護保険料込) |

|---|---|---|

| 健康保険料 | 約5,450円 | 約6,325円 |

| 厚生年金保険料 | 約10,065円 | 約10,065円 |

| 月額合計 | 約15,515円 | 約16,390円 |

年間負担額:約186,000円〜196,000円

参考:月収20万円(年収240万円)の場合

(標準報酬月額20万円)

| 項目 | 39歳以下の場合 | 40歳以上(介護保険料込) |

|---|---|---|

| 健康保険料 | 約9,910円 | 約11,500円 |

| 厚生年金保険料 | 約18,300円 | 約18,300円 |

| 月額合計 | 約28,210円 | 約29,800円 |

年間負担額:約338,000円〜357,000円

損益分岐点の目安

一般的に、年収150万円〜160万円以上で働かないと、社会保険料の負担によって手取りが扶養内で働いていた場合を下回る可能性があります。「少しだけ壁を超える」のは、手取りの面では働き損になりやすいのです。

スポンサーリンク

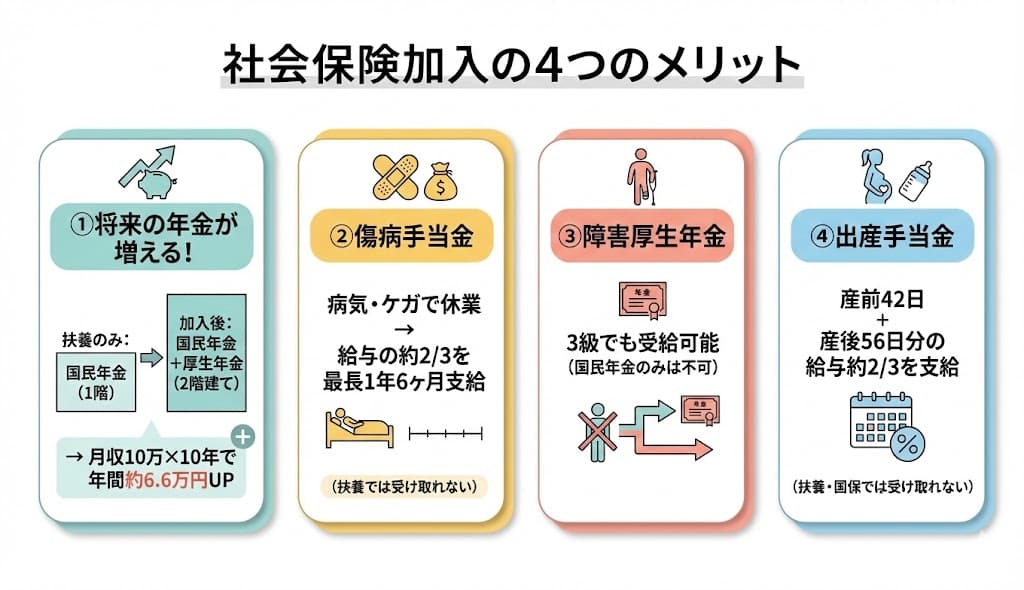

社会保険に加入するメリット|負担だけじゃない

「社会保険料を払うのは損」と思われがちですが、実は大きなメリットもあります。特に将来の年金額や、万が一のときの保障を考えると、決して無駄ではありません。

メリット①:将来の年金が増える(厚生年金)

配偶者の扶養に入っている場合、加入しているのは「国民年金」のみです。

社会保険に加入すると「厚生年金」にも加入することになり、将来受け取れる年金が2階建てになります。

- 1階部分:国民年金(老齢基礎年金)

- 2階部分:厚生年金(老齢厚生年金)

年金増額の具体例

月収10万円で10年間厚生年金に加入した場合、65歳から受け取れる年金が年間で約6.6万円増える計算になります(2025年度水準で試算)。

長い目で見れば、支払った保険料以上のリターンが期待できるケースも多いのです。

メリット②:病気やケガで働けなくなったときの保障(傷病手当金)

健康保険に加入していると、病気やケガで仕事を休んで給与が出ない場合、傷病手当金を受け取ることができます。

扶養に入っている場合や、市区町村の国民健康保険では、この制度は原則利用できません。会社の健康保険に加入している人ならではの特権です。

支給額:標準報酬月額の約3分の2が、最長1年6ヶ月支給されます。

メリット③:障害を負ったときの保障が手厚い(障害厚生年金)

万が一、病気やケガで障害の状態になった場合、厚生年金に加入していれば障害厚生年金を受け取ることができます。

- 障害等級1級・2級:障害基礎年金+障害厚生年金の両方を受給

- 障害等級3級:障害厚生年金のみ受給(国民年金のみの場合は3級では受給できない)

国民年金だけの場合、障害等級3級では年金が受け取れませんが、厚生年金に加入していれば3級でも年金を受け取れるなど、万が一のセーフティネットが厚くなります。

メリット④:出産時の手当が充実(出産手当金)

会社の健康保険に加入していると、産前産後休業中に出産手当金を受け取ることができます。

支給額:標準報酬月額の約3分の2が、産前42日+産後56日分支給されます。

社会保険とは|4つの保険の役割

そもそも「社会保険」とは何かを改めて整理しておきましょう。社会保険とは、以下の4つの保険の総称です。

| 保険の種類 | 主な役割と保障内容 |

|---|---|

| 健康保険 | 病気やケガの医療費負担を軽減(40歳以上は介護保険を含む) |

| 厚生年金保険 | 老後の生活資金、障害や死亡時の年金給付 |

| 雇用保険 | 失業時の生活保障(基本手当)、職業訓練などの就職支援 |

| 労災保険 | 仕事中や通勤中のケガ・病気・死亡の保障(※保険料は全額会社負担) |

【2025年4月からの雇用保険法改正】

- 自己都合退職時の失業保険の給付制限期間が、原則2ヶ月から「1ヶ月」に短縮されました。

- さらに、自らリスキリング等の教育訓練を受講する場合は制限期間が解除されます。

雇用保険に加入して働くことで、いざという時の退職や転職の際にも安心して次のステップへ進みやすくなっています。

社会保険料が増え続けている理由

日本では社会保障関係費が年々増加しています。原因は少子高齢化です。

社会保険料だけでは費用を賄いきれず、税金や国の借金に頼っている状態です。このため、政府は社会保険の加入対象を広げ、より多くの人に保険料を負担してもらう方向で制度改正を進めています。106万円の壁の対象拡大も、その一環なのです。

スポンサーリンク

結局どう働くのが得?判断のポイント

「結局、自分はいくらまで働けばいいの?」という疑問に対して、万人に共通する正解はありません。ただし、判断の基準はあります。

判断基準①:目先の手取りを優先するなら

扶養内(年収106万円未満、または要件次第で130万円未満)で働くのが最も手取りが多くなります。

特に、106万円(または130万円)から150万円の範囲で働くと、社会保険料の負担だけが重くのしかかり、働く時間を増やしたのに手取りが減ってしまう「働き損」になりがちです。

判断基準②:将来の年金や保障を重視するなら

年収150万円〜160万円以上を目指すのが合理的です。

社会保険料を支払っても手取りが扶養内を確実に上回り、かつ将来の年金額も増え、病気やケガのときの保障も手厚くなります。

ライフステージに応じた選択を

ライフステージ別の働き方ガイド

- 子どもが小さいうちは扶養内で働き、家庭や育児の時間を優先する

- 子どもが成長したら勤務時間を増やし、年収150万円〜160万円以上を目指す

- 将来の年金不足が不安なら、早めに社会保険に加入して厚生年金を増やす

どの選択肢が正解かは、ご家庭の状況や価値観によって異なります。この記事のシミュレーションを参考に、ご自身にとってベストな働き方を見つけてください。

まとめ|パートの社会保険で押さえるべき3つのポイント

- 106万円の壁は条件付き、130万円の壁は全員対象

勤務先の規模や労働時間によって適用される壁が変わります。税金の壁(160万)とは別物である点に注意しましょう。 - 壁を超えると社会保険料が引かれ、一時的に手取りが減る

月収の約15%が社会保険料として引かれます。手取りを増やすなら中途半端に超えず、年収150万〜160万円以上を目指すのが賢明です。 - 社会保険には将来のメリットも確実にある

厚生年金が増える、病気やケガの保障が手厚いなど、長期的には大きなメリットがあります。

目先の手取り額だけにとらわれず、将来の保障や年金も含めて総合的に判断することが大切です。

よくある質問(FAQ)

Q. 106万円の壁と130万円の壁、どちらが自分に適用されますか?

勤務先の従業員数が51人以上で、週20時間以上・月収8.8万円以上などの条件を満たす場合は「106万円の壁」が適用されます。満たさない場合は、原則として「130万円の壁」で判断されます。自分がどちらに該当するかは、勤務先の総務や人事部に確認するのが確実です。

Q. 年収が130万円を少しだけ超えた場合、すぐに扶養を外れますか?

一時的な収入増加(繁忙期の残業など)であれば、すぐに外れる必要はないケースもあります。判定基準は「向こう1年間の収入見込み」ですので、月収約10.8万円を継続的に超える状態になった場合に外れることになります。ただし、交通費(通勤手当)も収入に含めて計算される点には注意してください。

Q. 社会保険に加入すると、結局どれくらい損しますか?

年収106万円〜150万円の範囲で働く場合、社会保険料の負担により手取りが減る「働き損」になりやすいです。しかし、年収150万〜160万円以上働けば手取りは逆転します。また、将来の年金増加や保障の手厚さを考慮すると、長期的には決して「損」とは言い切れません。

Q. パート先に社会保険がない場合はどうなりますか?

年収見込みが130万円を超えた場合、配偶者の扶養から外れ、お住まいの市区町村で「国民健康保険」と「国民年金」に加入する必要があります。この場合、保険料は全額自己負担となり、会社の健康保険のような傷病手当金や出産手当金の制度はありません。

Q. 2025年の税制改正で「103万円の壁」はどうなりましたか?

令和7年度(2025年度)の税制改正により、配偶者控除などが満額受けられる給与収入のラインは「160万円」に拡大されました。そのため、税金面での壁は実質的に160万円に上がりましたが、社会保険の壁(106万・130万)はそのまま残っているため、手取りを考える上では社会保険の壁の方が重要になっています。

参考・出典

- 厚生労働省「社会保険適用拡大特設サイト」

- 日本年金機構「短時間労働者に対する健康保険・厚生年金保険の適用の拡大」

- 国税庁「令和7年度税制改正大綱(所得税の基礎控除等の見直し)」

- 全国健康保険協会(協会けんぽ)「令和7年度保険料額表(東京都)」

- 厚生労働省「年金制度改正の全体像」