「年金って、結局いくら払って、いくらもらえるの?」

毎月の給与明細を見て、天引きされている年金保険料の金額にため息をついたことはないでしょうか。あるいは、自営業やフリーランスとして毎月約1万7千円の国民年金保険料を払いながら、「本当にこれ、将来返ってくるのか」と不安に感じている人もいるかもしれません。

年金制度は誰もが関わる仕組みですが、複雑でわかりにくいのが正直なところです。国民年金と厚生年金の違い、3階建て構造、被保険者の種類など、聞き慣れない用語も多く、途中で調べるのをやめてしまう人も少なくありません。

この記事では、年金の基本的な仕組みから、保険料の金額、将来の受給額の目安、そして「払い損にならない理由」までを図を使ってわかりやすく解説します。「よくわからないから」と放置してしまう前に、まずはこの記事で全体像を押さえておきましょう。

■目次

スポンサーリンク

年金制度の基本|「貯金」ではなく「世代間の支え合い」

年金について最初に理解しておきたいのは、「自分が払ったお金が将来そのまま返ってくる貯金ではない」という点です。

自分が支払っている年金保険料は、今の高齢者の年金として使われています。そして将来、自分が高齢者になったとき、そのときの現役世代が支払う保険料で年金を受け取る。この「世代間扶養」が日本の年金制度の基本的な考え方です。

日本に住んでいる20歳から60歳未満のすべての人に、年金への加入義務があります(原則として「60歳の誕生日の前日」までが加入期間です)。

3つの被保険者種類|自分はどれに当てはまる?

年金の加入者は、働き方や立場によって3つに分類されます。

| 被保険者種類 | 該当する人 | 加入者数 |

|---|---|---|

| 第1号被保険者 | 自営業者、フリーランス、農業・漁業従事者、学生、無職の方など | 1,368万人 |

| 第2号被保険者 | 会社員、公務員など厚生年金に加入している方 | 4,748万人 |

| 第3号被保険者 | 第2号被保険者に扶養されている配偶者(原則年収130万円未満、20歳以上60歳未満) | 641万人 |

※加入者数は2025年3月末現在(厚生労働省)

【あなたはどの被保険者?】

- 会社員・公務員として働いている → 第2号被保険者

- 会社員・公務員に扶養されている配偶者 → 第3号被保険者

- 自営業・フリーランス・学生・無職など上記に当てはまらない → 第1号被保険者

年金を受け取るために必要な加入期間

かつては25年以上の加入期間が必要でしたが、2017年8月から10年以上に短縮されました。累計で10年間保険料を支払えば(免除期間を含む)、将来年金を受け取る資格が得られます。

ただし、「10年で満額もらえる」という意味ではありません。あくまで受給資格期間の話であり、支払った(免除を含む)期間が長いほど受給額は増えます。

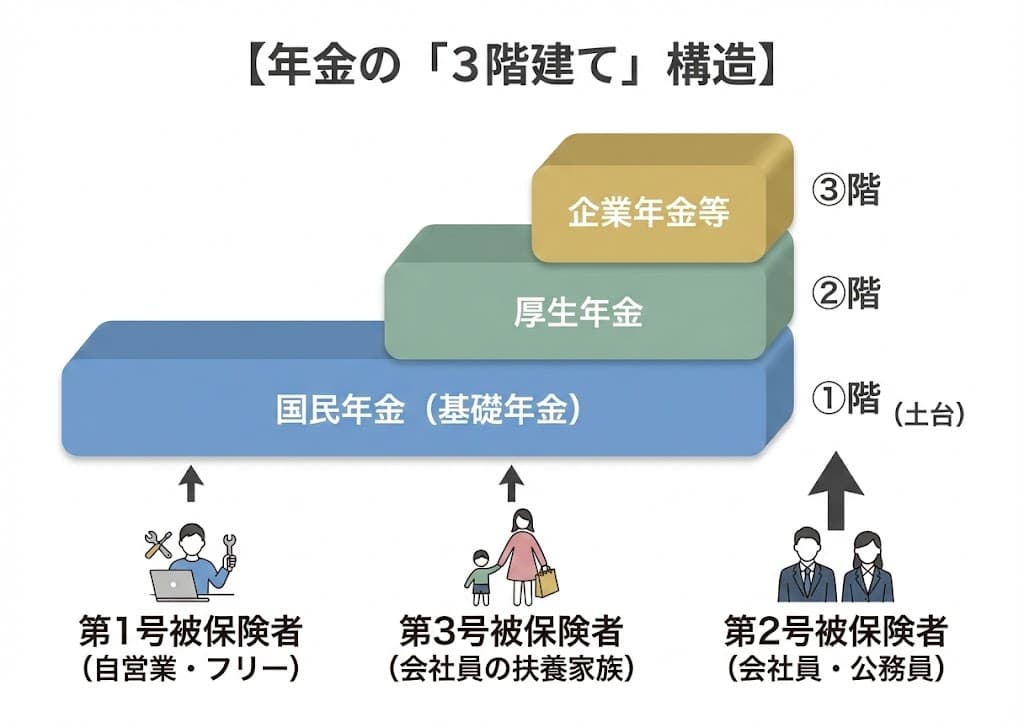

年金は3階建て構造|自分がどこまで加入しているか

年金制度はよく「3階建ての建物」に例えられます。自分がどの階まで加入しているかによって、将来受け取れる年金額が大きく変わります。

1階部分:国民年金(基礎年金)

すべての加入者が対象となる土台部分です。第1号被保険者(自営業者・学生など)と第3号被保険者(会社員や公務員の扶養配偶者)は、この1階部分のみの加入になります。

2階部分:厚生年金

会社員や公務員(第2号被保険者)が加入する部分です。国民年金に上乗せされるため、将来は1階(国民年金)+2階(厚生年金)の両方を受け取れます。

3階部分:企業年金等

一部の企業や公務員が加入する追加の年金です。企業年金、確定拠出年金(iDeCo含む)、年金払退職給付(公務員)などがこれに当たります。

| 年金の種類 | 対象となる被保険者 | 将来受け取れる年金 |

|---|---|---|

| 国民年金のみ | 第1号・第3号被保険者 | 国民年金(基礎年金) |

| 厚生年金 | 第2号被保険者 | 国民年金+厚生年金 |

| 企業年金等 | 第2号被保険者の一部 | 国民年金+厚生年金+企業年金等 |

3階部分まで加入している人ほど、将来受け取れる年金額は多くなります。

スポンサーリンク

国民年金・厚生年金の保険料はいくら?

「毎月いくら払っているのか」を正確に把握しておくことは、将来の受給額を考えるうえでも大切です。

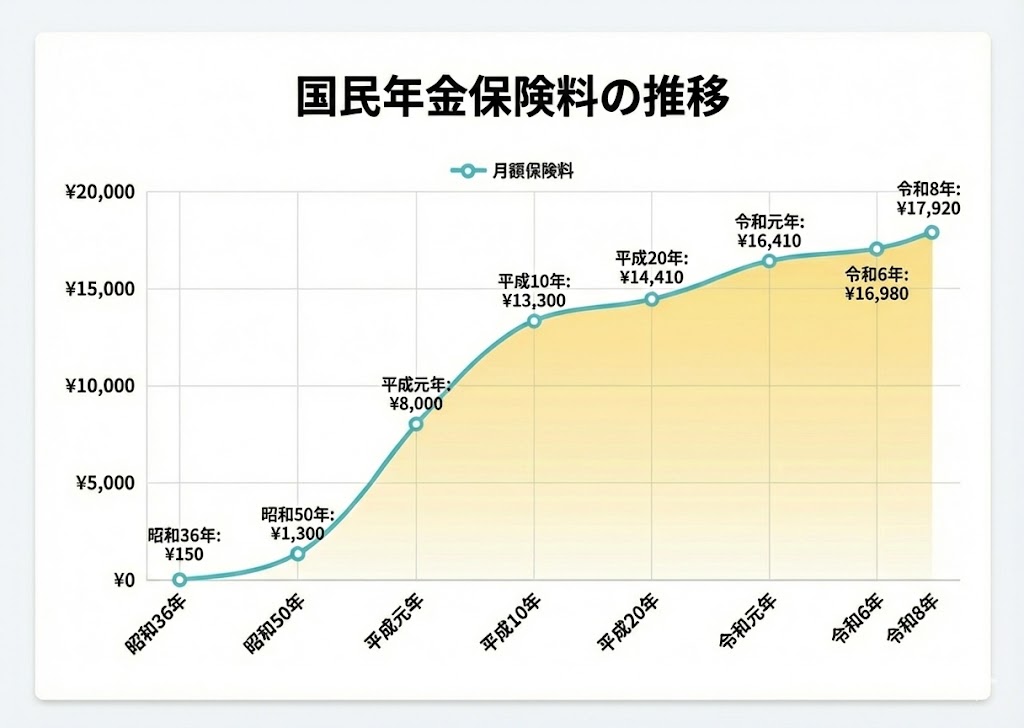

国民年金の保険料

国民年金の保険料は毎年見直されます。直近の推移は以下のとおりです。

- 2024年度(令和6年度):月額 16,980円

- 2025年度(令和7年度):月額 17,510円

- 2026年度(令和8年度):月額 17,920円

2026年2月時点で実際に支払っている現行額は、2025年度の月額17,510円です。年間にすると約21万円になります。

国民年金保険料の推移

制度開始から現在までの保険料推移を見ると、年金制度がどのように変わってきたかがわかります。

1961年(昭和36年)の制度開始時は月額150円(35歳未満は100円)でした。1993年(平成5年)に1万円を超え、現在は約1万7千円〜1万8千円まで上昇しています。

厚生年金の保険料

厚生年金の保険料は給与額(標準報酬月額)に応じて決まります。保険料率は18.3%で、最大の特徴は会社と折半という点です。

たとえば、保険料が月3万円なら自己負担は1万5千円。残りの1万5千円は会社が負担してくれます。全額自己負担の第1号被保険者と比べると、この折半の仕組みは大きなメリットです。

第3号被保険者は保険料の負担がない

第2号被保険者(会社員・公務員)に扶養されている第3号被保険者は、保険料を自分で支払う必要がありません。

第3号被保険者の年金は、第2号被保険者全体の保険料からまかなわれています。ただし、自身の年収が130万円以上になる場合、または離婚や配偶者の退職などで第3号から外れた場合は、自分で国民年金や厚生年金の保険料を支払う必要が出てきます。

※年収が130万円未満であっても、従業員数51人以上の企業等で週20時間以上働くなどの要件を満たした場合は、勤務先の社会保険に加入することになり、第3号から外れます(いわゆる「106万円の壁」)。

切り替え手続きを忘れると未納期間が発生するため注意が必要です。

▼あわせて読みたい

年金はいつから、いくらもらえるのか

年金を受け取れるのは、原則として65歳からです。

国民年金(基礎年金)の受給額

国民年金の満額は、2025年度で年額831,700円(月額約69,300円)です。※2026年度は年額847,296円に引き上げられます。

ただし、この満額は40年間(480か月)すべての期間で保険料を納めた場合の金額です。未納期間や免除期間がある場合は、その分だけ減額されます。

国民年金の受給額の計算式

満額(831,700円)× 保険料を納めた月数 ÷ 480か月

例:30年間(360か月)納付した場合 → 831,700円 × 360 ÷ 480 = 約623,775円(年額)

厚生年金の受給額

厚生年金の受給額は、加入期間と現役時代の平均給与によって決まります。国民年金に上乗せされるため、一般的に第2号被保険者の方が受給額は多くなります。

厚生労働省の統計によると、厚生年金の受給者の平均月額は約14万円〜15万円程度です(国民年金分を含む)。ただしこれはあくまで平均であり、現役時代の収入や加入期間によって個人差が大きい点に注意してください。

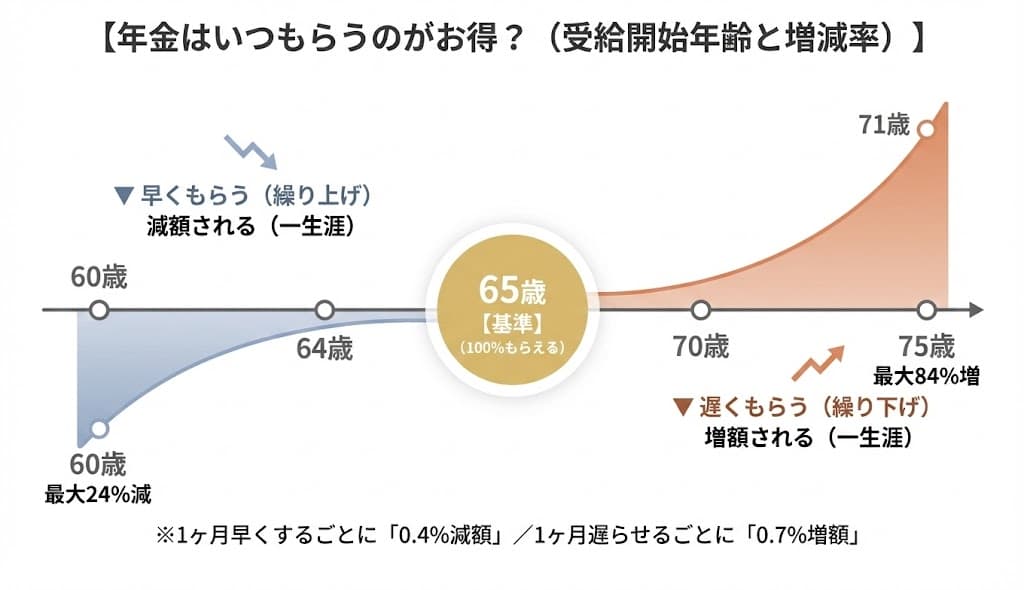

繰り上げ受給と繰り下げ受給

年金は65歳が原則ですが、受け取り開始時期を自分で選ぶこともできます。

| 選択肢 | 受給開始年齢 | 受給額への影響 |

|---|---|---|

| 繰り上げ受給 | 60歳〜64歳 | 1か月あたり0.4%減額(最大24%減額)※ |

| 通常受給 | 65歳 | 増減なし |

| 繰り下げ受給 | 66歳〜75歳 | 1か月あたり0.7%増額(最大84%増額) |

※昭和37年4月1日以前生まれの方は、減額率が1か月あたり0.5%(最大30%減額)となります。

繰り上げると一生涯にわたって減額された金額が適用され、繰り下げると一生涯にわたって増額された金額が適用されます。一度決めたら変更できないため、慎重に判断する必要があります。

自分の年金見込額を確認する方法

毎年届く「ねんきん定期便」や、日本年金機構の「ねんきんネット」で、自分の加入記録や将来の受給見込額を確認できます。50歳以上の方にはより詳細な見込額が記載されるため、届いたら必ず目を通しておきましょう。

▼あわせて読みたい

スポンサーリンク

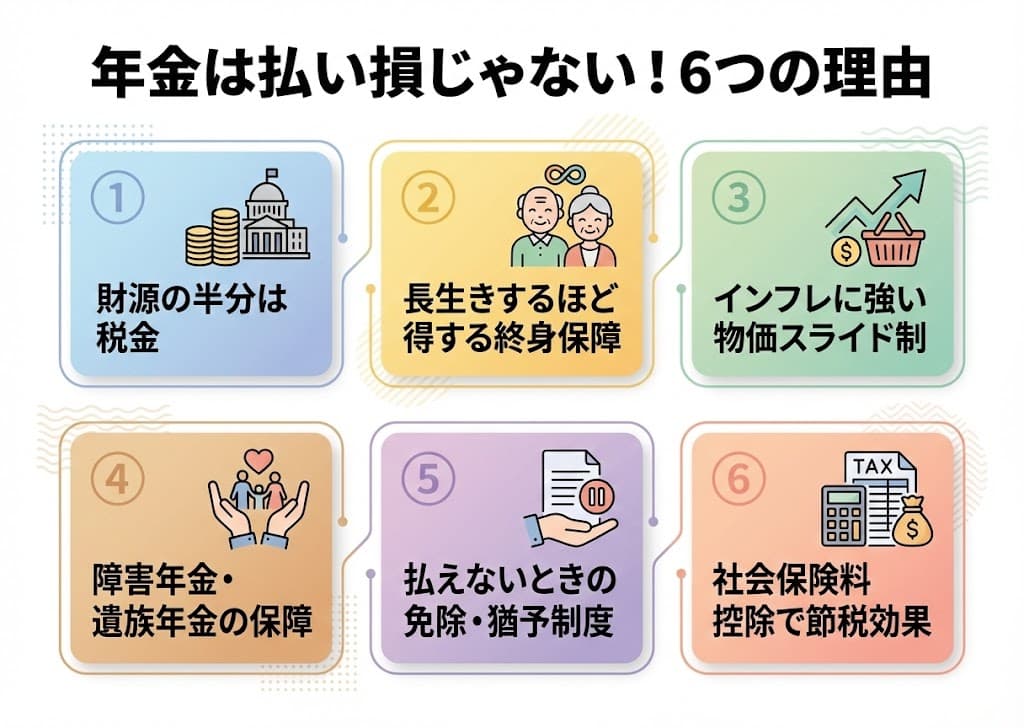

年金は払い損?6つのメリットを知っておこう

「年金なんて払っても将来もらえない」「払い損だ」という声をよく耳にします。しかし、年金制度にはあまり知られていないメリットがいくつもあります。

1. 財源の半分は税金でまかなわれている

国民年金の老齢基礎年金は、給付額の2分の1が国庫負担(税金)でまかなわれています。自分が支払った保険料だけで成り立っているわけではなく、税金による財源の裏付けがある制度です。

「払った分がゼロになる」という単純な仕組みではないことを知っておくと、見え方が変わってきます。

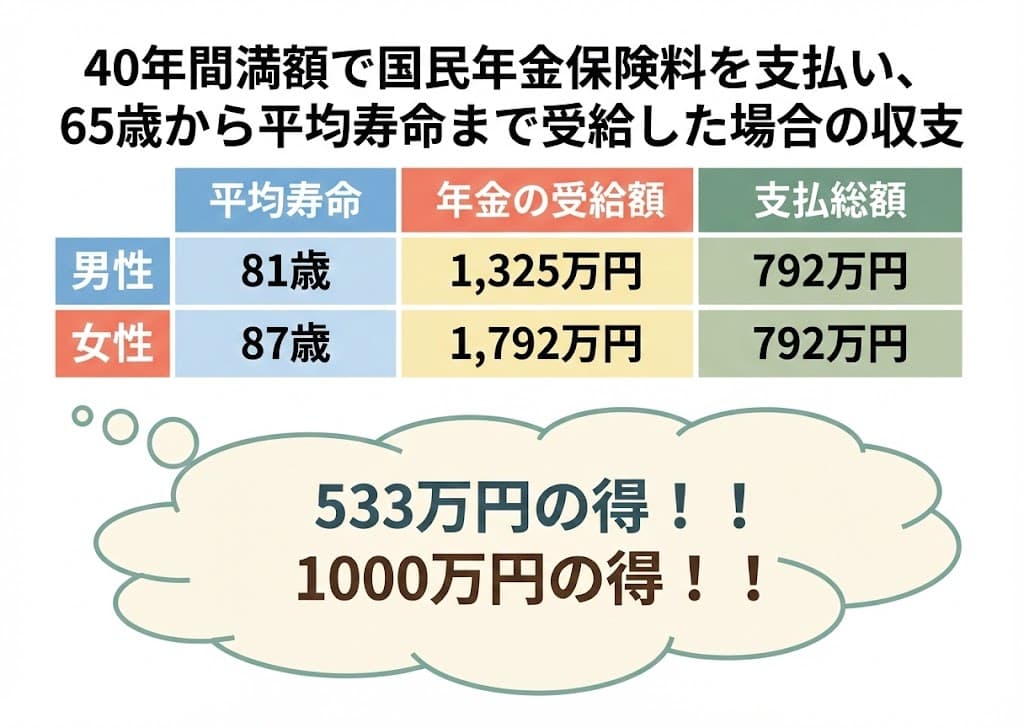

2. 長生きするほど得をする

2025年発表(令和6年簡易生命表)の日本人の平均寿命は、男性81.09歳、女性87.13歳でした。

仮に40年間満額で国民年金保険料を支払い、65歳から平均寿命まで受給した場合の収支を計算すると、以下のようになります。

男性でおよそ500万円、女性では約1,000万円、支払額よりも多く受け取れる計算になります。

長く生きるほどお金がかかる。これを「長生きリスク」と呼びますが、年金はまさにこのリスクに備えるための制度です。民間の保険や貯蓄では、何歳まで生きるかわからない不確実性に対応しきれません。年金は生きている限り受け取り続けられる「終身保障」です。

3. インフレに強い(物価スライド制)

将来、物価が上がれば預貯金の価値は目減りします。たとえば3,000万円の貯蓄があっても、物価が3倍になれば実質的な購買力は1,000万円分に下がります。

年金には物価や賃金の変動に合わせて給付額が調整される仕組みがあり、物価が上がれば年金額も増える方向に動きます。※将来の負担を抑える「マクロ経済スライド」という仕組みにより、実際の物価上昇率よりは年金の増え方がやや低く調整されることはありますが、それでも預貯金だけに頼るよりはインフレリスクに強いと言えます。

4. 老後だけじゃない|障害年金と遺族年金

年金は「老後にもらうもの」だけではありません。

- 障害年金:病気やケガで障害を負ったとき、現役世代でも受け取れる

- 遺族年金:加入者が亡くなった場合、残された家族に支給される

この2つの年金はあまり知られていませんが、いざというときの大きな支えになります。障害年金や遺族年金を受け取れるかどうかで、その後の人生設計は大きく変わります。

▼あわせて読みたい

5. 払えないときは免除・猶予制度がある

収入が減って国民年金保険料を支払えない場合、未納のまま放置するのは最も避けるべき選択です。免除制度や猶予制度を利用すれば、以下のメリットがあります。

- 免除期間も受給資格期間(10年)にカウントされる

- 全額免除でも、年金の半分は受け取ることができる

- 後から追納すれば、満額に近づけることも可能

保険料が払えないからといって何もしないのと、免除申請をするのとでは、将来の受給額に大きな差が出ます。該当する方は必ず手続きを行ってください。

▼あわせて読みたい

6. 社会保険料控除で税金が安くなる

年金保険料は「社会保険料控除」の対象です。会社員は年末調整で、個人事業主は確定申告で控除を受けられます。

年金保険料を納めることで、その分だけ課税所得が下がり、所得税と住民税の負担が軽くなります。保険料を払うことが、結果的に節税にもつながっている点は見逃せません。

まとめ:年金の全体像を把握して将来に備えよう

年金制度は複雑に見えますが、基本的な仕組みを知っているだけで、将来への不安はかなり軽減されます。

この記事のポイントを整理します。

- 年金は「世代間の支え合い」の仕組みで、貯金とは異なる

- 加入者は第1号・第2号・第3号の3種類に分かれる

- 年金は3階建て構造で、階が上がるほど将来の受給額が増える

- 国民年金の保険料は2025年度で月額17,510円、厚生年金は会社と折半

- 受給開始は原則65歳だが、繰り上げ(60歳〜)や繰り下げ(最大75歳)も可能

- 老後だけでなく、障害年金や遺族年金という保障もある

- 払えない場合は免除・猶予制度を必ず利用する

まずは「ねんきん定期便」や「ねんきんネット」で自分の加入記録と受給見込額を確認するところから始めてみてください。現状を把握することが、将来への最初の一歩になります。

スポンサーリンク

よくある質問

Q. 年金は何歳から受け取れますか?

A. 原則として65歳からです。ただし、60歳からの繰り上げ受給(最大24%減額 ※昭和37年4月1日以前生まれの方は最大30%減額)や、66歳〜75歳までの繰り下げ受給(最大84%増額)を選ぶこともできます。一度選択すると変更できないため、慎重に判断してください。

Q. 国民年金と厚生年金の違いは何ですか?

A. 国民年金は全員が加入する1階部分で、厚生年金は会社員・公務員が加入する2階部分です。厚生年金に加入している人は、国民年金と厚生年金の両方を受け取れるため、受給額が多くなります。

Q. 10年間払えば本当に年金をもらえますか?

A. はい。2017年8月から受給資格期間が25年から10年に短縮されました。累計10年間の保険料納付(免除期間を含む)があれば受給資格が得られます。ただし受給額は納付期間に応じて決まるため、10年では満額にはなりません。

Q. 厚生年金の保険料は全額自己負担ですか?

A. いいえ。厚生年金の保険料は会社と折半です。給与明細に記載されている金額は自己負担分であり、同額を会社が負担しています。

Q. 第3号被保険者は本当に保険料を払わなくていいのですか?

A. はい。第2号被保険者に扶養されている配偶者(原則として年収130万円未満)は第3号被保険者となり、保険料の自己負担はありません。ただし、自身の収入が増えたり(勤務先の社会保険加入要件を満たしたり)、離婚したりした場合は、自分で国民年金保険料等を支払う必要があります。

Q. 年金保険料を払えない場合はどうすればいいですか?

A. 免除制度や猶予制度を利用してください。未納のまま放置すると受給資格や受給額に影響しますが、免除申請をすれば受給資格期間にカウントされ、全額免除でも年金の半分は受け取れます。

Q. 将来、年金制度は破綻しませんか?

A. 受給額や受給開始年齢の変更は今後もあり得ますが、制度が突然なくなって一切受け取れなくなる可能性は低いです。国民年金の給付額の2分の1は税金でまかなわれており、制度全体として税負担を含めた仕組みになっています。

参考・出典

- 厚生労働省「令和8年度の年金額改定について」

- 厚生労働省「令和6年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和6年簡易生命表の概況」

- 日本年金機構「国民年金保険料の額は、どのくらいですか」

- 日本年金機構「公的年金制度の種類と加入する制度」