「厚生年金は何歳まで加入できるの?」「70歳を過ぎても働く場合、年金はどうなる?」

厚生年金の加入期間には上限があり、70歳になると加入資格を失います。しかし、70歳までに支払った保険料は決して無駄にはなりません。

この記事では、厚生年金の加入期間と70歳での取り扱い、年金額の再計算タイミング、そして在職老齢年金制度について詳しく解説します。特に、60歳以降も働き続ける方、70歳前後で働いている方にとって重要な情報が含まれています。

厚生年金制度を正しく理解して、損のない働き方を選びましょう。

■目次

スポンサーリンク

厚生年金に加入できる期間は70歳まで

厚生年金に加入できる期間は70歳までです。70歳になると、加入したくても加入できなくなります。

70歳に達すると、会社は厚生年金の資格喪失手続きを行います(ただし、年金受給権のない70歳以上の人を除きます)。

※「70歳に達する」とは、原則として70歳の誕生日の前日を指します。会社の手続きは通常このタイミングで行われるため、「70歳になったらすぐ外されるの?」と不安な方は、勤務先の担当部署に確認しておくと安心です。

70歳以降に加入する保険

70歳以降も会社で働き続ける場合、以下の保険には引き続き加入します。

- 健康保険

- 介護保険(40歳以上が対象)

- 雇用保険

※雇用保険は、2017年1月1日の法改正により、65歳以降も加入できるようになりました。

厚生年金だけが70歳で資格を失い、その他の社会保険は継続します。

※介護保険は65歳以降「第1号被保険者」としての扱いが中心になり、保険料の納付方法(年金からの天引き等)は人によって異なる場合があります。「加入しなくていい」という意味ではないため、ここは「保険制度の対象であり続ける」と理解しておくと誤解がありません。

厚生年金の年金額が再計算されるタイミング

60歳以降も厚生年金に加入して保険料を支払い続けた場合、「払っている分、損しているのでは?」と心配になるかもしれません。しかし、決して払い損ではありません。

厚生年金の年金額は、以下のタイミングで再計算されます。

年金額が改定される4つのタイミング

- 60歳到達時:60歳までの加入実績で再計算

- 65歳到達時:65歳までの加入実績で再計算

- 70歳到達時:70歳までの加入実績で再計算

- 退職時(退職改定):退職した翌月から新しい年金額が適用

※「60歳到達時」は、60歳台前半で年金を受け取る方(例:特別支給の老齢厚生年金の対象者など)では重要なタイミングになります。一方で、原則の受給開始(65歳)だけを前提にしている方は「65歳・70歳・退職時」が実務上の中心になります。

※退職改定の注意点:退職後1ヶ月以内に再就職すると「継続勤務」とみなされ、改定されません。

※ここで言う「継続勤務」は、資格喪失と資格取得が連続し「退職した扱いにならない」ケースを想定しています。自分が該当するか不安な場合は、勤務先または年金事務所で確認してください。

65歳以降に支払った保険料はいつ反映される?

例えば、65歳から70歳まで5年間働いて厚生年金保険料を支払った場合、その5年分は70歳到達時に再計算されます。70歳になった翌月分から、新しい年金額が支給されます。

つまり、70歳までに支払った保険料は、70歳以降の年金額に反映されるので安心してください。

具体的な増額例

67歳から3年間、月収30万円で働いた場合、およそ年間6万円(月額約5,000円)程度が増額されます(※加入期間や給与水準により異なります)。

一見少なく見えるかもしれませんが、これは終身で受け取れる年金額の増額です。長生きすればするほど、トータルで受け取る金額は増えていきます。

スポンサーリンク

在職老齢年金制度|給料が高いと年金が減額される

60歳以降も働きながら年金を受け取る場合、注意すべきなのが在職老齢年金制度です。

この制度は、給料が高ければ年金額が減らされる、または支給停止されるという仕組みです。70歳以降も在職老齢年金制度は継続されます。

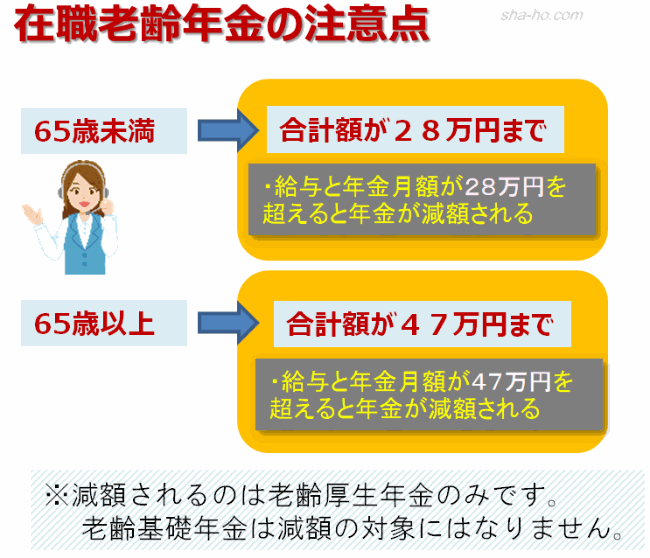

在職老齢年金の基準額(2026年1月時点)

在職老齢年金の基準額は以下の通りです。

60歳~64歳の場合

月給(標準報酬月額)と年金月額の合計が65万円以下なら、年金は減額されません。

65歳以上の場合

月給(標準報酬月額)と厚生年金月額(報酬比例部分)の合計が65万円以下なら、年金は減額されません。

※「報酬比例部分」とは、いわゆる厚生年金の2階部分にあたる金額です。ここが基準計算の中心になるため、ねんきん定期便等で「老齢厚生年金(報酬比例)」がどのくらいかを把握しておくと判断が早くなります。

※基準額は過去に何度か改正されており、2026年4月からは65万円に引き上げられました(2025年度は51万円)。

※上記の図は過去の基準額(47万円)で作成されています。2026年4月からは65万円が基準となっています。

月給の計算方法

ここで言う「月給」とは、ボーナスも含めた平均月収のことです(正確には「標準報酬月額」と「標準賞与額の1/12」の合計)。

例えば、月給35万円、年間ボーナス120万円(月平均10万円)の場合、合計は45万円となります。

減額されるのは厚生年金のみ

重要なポイントとして、減額されるのは厚生年金部分のみです。国民年金(基礎年金)部分は減額されません。

すなわち、どんなに収入が高くても、国民年金は全額支給されます。この点は安心材料になります。

70歳以降も働く場合の注意点

厚生年金保険料の負担はなくなるが、在職老齢年金は継続

70歳以降は厚生年金に加入できないため、厚生年金保険料の負担はなくなります。これは給与の手取りが増えることを意味します。

※ただし、70歳以降も「健康保険料」「介護保険料」「雇用保険料」などは条件により発生します。手取りが必ず増えるとは限らないため、給与明細で内訳を確認しておくと安心です。

一方で、在職老齢年金制度は70歳以降も継続します。つまり、70歳を過ぎても給料が高ければ年金は減額されます。

70歳以降も働くメリット・デメリット

メリット

- 厚生年金保険料の負担がなくなり、手取りが増える

- 雇用保険、健康保険は継続して加入できる

- 収入を得ながら年金も受け取れる(減額される場合もあるが)

デメリット

- 在職老齢年金制度により、給料が高いと年金が減額される

- 70歳以降は厚生年金に加入できないため、それ以上の年金増額は期待できない

スポンサーリンク

まとめ|厚生年金は70歳まで、再計算で増額もある

厚生年金の加入期間と年金額の再計算についてまとめます。

- 厚生年金に加入できる期間は70歳まで

- 年金額は60歳、65歳、70歳、および退職時に再計算される

- 65歳以降に支払った保険料も、70歳到達時に年金額に反映される

- 在職老齢年金制度により、給料が高いと年金が減額される(基準額は2026年4月から65万円)

- 減額されるのは厚生年金のみで、国民年金は全額支給される

- 70歳以降は厚生年金保険料の負担がなくなるが、在職老齢年金制度は継続

60歳以降も働き続ける場合、厚生年金保険料を支払うことで将来の年金額が増える一方、在職老齢年金制度により現在の年金が減額される可能性があります。自分の給与水準と年金額を確認し、最適な働き方を選びましょう。

よくある質問(FAQ)

Q1. 厚生年金は何歳まで加入できますか?

厚生年金に加入できるのは70歳までです。70歳になると、自動的に厚生年金の資格を失います。

Q2. 65歳以降に支払った厚生年金保険料はいつ反映されますか?

70歳到達時に再計算され、70歳になった翌月分から新しい年金額が支給されます。また、70歳前に退職した場合は、退職翌月から新しい年金額が適用されます。

Q3. 在職老齢年金の基準額はいくらですか?

2026年4月からは、60歳~64歳も65歳以上も基準額は65万円です。月給と年金月額の合計が65万円以下なら、年金は減額されません。

Q4. 70歳以降も働くと年金は減額されますか?

はい。70歳以降も在職老齢年金制度は継続するため、給料が高ければ年金は減額されます。ただし、70歳以降は厚生年金保険料の負担がなくなるため、手取りは増えます。

Q5. 国民年金も減額されますか?

いいえ。在職老齢年金制度で減額されるのは厚生年金部分のみです。国民年金(基礎年金)は、どんなに収入が高くても全額支給されます。

Q6. 退職後すぐに再就職した場合、年金額は再計算されますか?

退職後1ヶ月以内に再就職すると「継続勤務」とみなされ、年金額は再計算されません。1ヶ月以上空けて再就職した場合は、退職改定により年金額が再計算されます。

Q7. 70歳まで働いた場合、年金額はどのくらい増えますか?

加入期間や給与水準によりますが、例えば月収30万円で3年間働いた場合、年間約6万円(月額約5,000円)程度の増額が見込まれます。これは終身で受け取れるため、長生きするほどトータルの受取額は増えます。