給与明細を見て「住民税って、どうやって決まっているんだろう?」と思ったことはありませんか。

毎月の給与から天引きされている住民税。金額はそこそこ大きいのに、計算方法がよくわからない。所得税との違いも曖昧。そんな状態のまま、なんとなく払い続けている人は多いはずです。

実は、住民税の計算は「3つのステップ」さえ理解すれば、自分でおおよその金額を出せるようになります。この記事では、最新の税制改正にも対応した住民税の仕組みから計算方法、非課税になる条件、そして住民税を減らす方法まで、具体例と図を使ってわかりやすく解説します。

特に退職を控えている方は、退職後も前年の所得に応じた住民税を払い続ける必要があるため、事前に仕組みを知っておくことが大切です。

■目次

スポンサーリンク

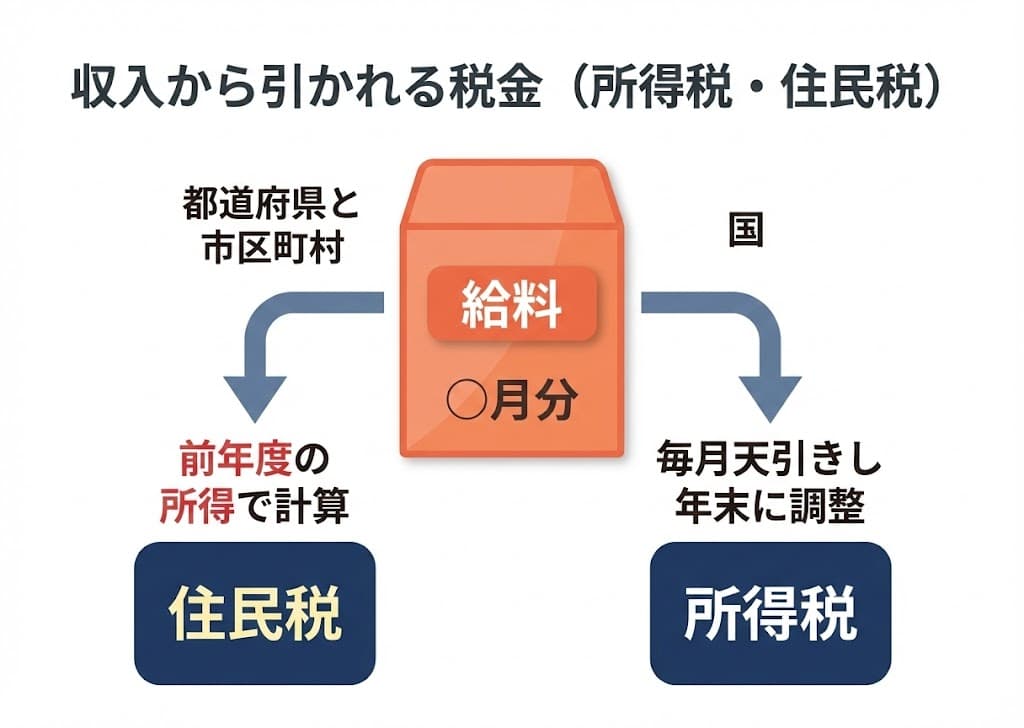

住民税とは?所得税との違い

住民税とは、都道府県民税と市区町村民税を合わせた税金です。自分が住んでいる地域に納める地方税で、教育、福祉、道路整備などの公共サービスに使われています。

私たちが納めている主な税金は、国に納める「所得税」、地域に納める「住民税」、そして買い物のたびにかかる「消費税」の3つです。

このうち、所得税と住民税は収入(所得)に応じて税額が決まります。収入が多いほど税金も増える仕組みです。

住民税と所得税の主な違い

住民税と所得税はどちらも所得に応じた税金ですが、いくつかの重要な違いがあります。

| 住民税 | 所得税 | |

|---|---|---|

| 納付先 | 都道府県・市区町村 | 国 |

| 税率 | 一律10%(原則) | 累進課税(5%〜45%) |

| 課税のタイミング | 前年の所得に対して課税 | その年の所得に対して課税 |

| 基礎控除額 | 43万円(所得2,400万円以下) | ※税制改正により変動(旧48万円) |

特に重要なのが「課税のタイミング」の違いです。住民税は前年の所得に対して課税されるため、たとえば2025年に稼いだ収入に対する住民税は、2026年6月から納付が始まります。会社員の場合は2026年6月〜2027年5月の給与から天引きされます。

つまり、退職して収入がなくなった翌年でも、前年の所得に応じた住民税を払う必要があるということです。退職後に届く住民税の納付書を見て驚く人が多いのはこのためです。

住民税の2つの構成要素:所得割と均等割

住民税は「所得割」と「均等割」の2つから構成されています。

住民税の計算式

住民税 = 所得割(所得に応じて課税・税率10%)+ 均等割(一律5,000円※森林環境税含む)

所得割は所得が多いほど高くなり、均等割は所得に関係なく一定額がかかります。均等割の内訳は、市区町村民税3,000円+都道府県民税1,000円+森林環境税1,000円(国税だが住民税と合わせて徴収)の合計5,000円です。

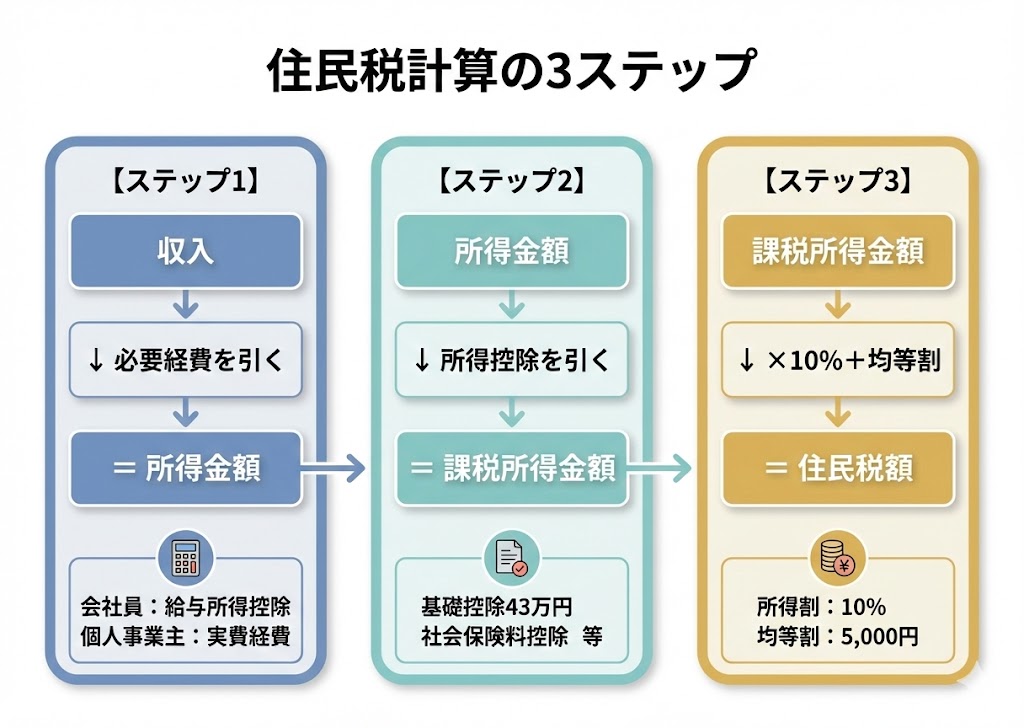

住民税の計算方法|3つのステップで理解する

住民税の計算は、以下の3ステップで進みます。全体の流れを先に把握しておくと、各ステップが理解しやすくなります。

- ステップ1:収入から「所得金額」を出す(必要経費を引く)

- ステップ2:所得金額から「課税所得金額」を出す(所得控除を引く)

- ステップ3:課税所得金額に税率をかけて「住民税額」を計算する

ステップ1:収入から所得金額を算出する

最初に、収入から必要経費を差し引いて「所得金額」を計算します。

所得には10種類あり、それぞれ計算方法が異なります。

| 種類 | 内容 |

|---|---|

| ①利子所得 | 預貯金・国債などの利子の所得 |

| ②配当所得 | 株式や出資の配当などの所得 |

| ③不動産所得 | 土地や建物を貸している場合の所得 |

| ④事業所得 | 商工業・農業などの事業をしている場合の所得 |

| ⑤給与所得 | 給与・賃金・ボーナスなどの所得 |

| ⑥退職所得 | 退職金などの所得 |

| ⑦山林所得 | 山林の立木を売った場合の所得 |

| ⑧譲渡所得 | 土地や建物、株式やゴルフ会員権などを売った場合の所得 |

| ⑨一時所得 | 生命保険の満期一時金・立退料など一時的な所得 |

| ⑩雑所得 | 公的年金・生命保険契約等に基づく年金など①〜⑨以外の所得 |

会社員の場合は⑤の給与所得が中心です。会社員には個人事業主のような実費の経費がない代わりに、収入に応じて一定額を経費とみなす「給与所得控除」があります。

給与所得控除額の一覧(※最新の税制改正対応)

| 給与等の収入金額 | 給与所得控除額 |

|---|---|

| 190万円以下 | 最低保障額65万円(※収入区分により段階的な計算式あり) |

| 190万円超〜360万円以下 | 収入金額×30%+8万円 |

| 360万円超〜660万円以下 | 収入金額×20%+44万円 |

| 660万円超〜850万円以下 | 収入金額×10%+110万円 |

| 850万円超 | 195万円(上限) |

※「年収の壁」に関する税制改正により、給与所得控除の最低保障額が55万円から65万円に引き上げられました。

計算例:年収500万円の場合

年収500万円は「360万円超〜660万円以下」に該当します。

給与所得控除額 = 500万円 × 20% + 44万円 = 144万円

所得金額 = 500万円 - 144万円 = 356万円

個人事業主の場合は、給与所得控除の代わりに、仕事で使った実費(家賃、通信費、広告費、交通費、消耗品費など)を必要経費として計上します。

ステップ2:所得金額から課税所得金額を算出する

所得金額が計算できたら、次に「所得控除」を差し引いて「課税所得金額」を出します。

課税所得金額 = 所得金額 - 所得控除の合計

この課税所得金額が、住民税を計算するときの土台になります。所得控除には以下のような種類があります。

| 控除の種類 | 控除を受けられる場合 | 控除額(住民税) |

|---|---|---|

| 基礎控除 | すべての納税者 | 43万円(所得2,400万円以下) |

| 社会保険料控除 | 健康保険料・年金保険料などを支払った | 支払った全額 |

| 医療費控除 | 一定額以上の医療費を支払った | 医療費-保険金等-10万円(上限200万円) |

| 生命保険料控除 | 生命保険料を支払った | 最高7万円 |

| 地震保険料控除 | 地震保険料を支払った | 最高2.5万円 |

| 配偶者控除 | 配偶者の合計所得が58万円以下 | 33万円(70歳以上は38万円) |

| 配偶者特別控除 | 配偶者の合計所得が58万円超〜(段階的に適用) | 最高33万円 |

| 扶養控除 | 扶養親族がいる(合計所得58万円以下) | 33万円(特定扶養は45万円、老人扶養は38万円または45万円) |

| 障害者控除 | 本人・配偶者・扶養親族が障害者 | 26万円(特別障害者30万円、同居特別障害者53万円) |

| 寡婦・ひとり親控除 | 寡婦またはひとり親 | 26万円(ひとり親は30万円) |

| 小規模企業共済等掛金控除 | iDeCoなどの掛金を支払った | 支払った全額 |

注意したいのは、住民税と所得税では控除額が異なる点です。たとえば基礎控除は、所得税と住民税で金額に差があります。多くの控除で住民税の方が控除額が少なくなっているため、「所得税はかからないのに住民税はかかる」という現象が起こります。

ステップ3:課税所得金額から住民税額を計算する

課税所得金額が出たら、いよいよ住民税額を計算します。

所得割の計算

- 市区町村民税:課税所得金額 × 6%

- 都道府県民税:課税所得金額 × 4%

- 合計:課税所得金額 × 10%

均等割(2024年度以降)

- 市区町村民税:3,000円

- 都道府県民税:1,000円

- 森林環境税:1,000円(国税だが住民税と合わせて徴収)

- 合計:5,000円

2024年度から復興特別税(1,000円)が終了し、代わりに森林環境税(1,000円)が導入されたため、合計額は5,000円のまま変わっていません。ただし、自治体によっては独自の超過課税がある場合があります。

計算例:課税所得金額200万円の場合

所得割 = 200万円 × 10% = 20万円

均等割 = 5,000円

住民税合計 = 20万5,000円(月額約17,000円)

スポンサーリンク

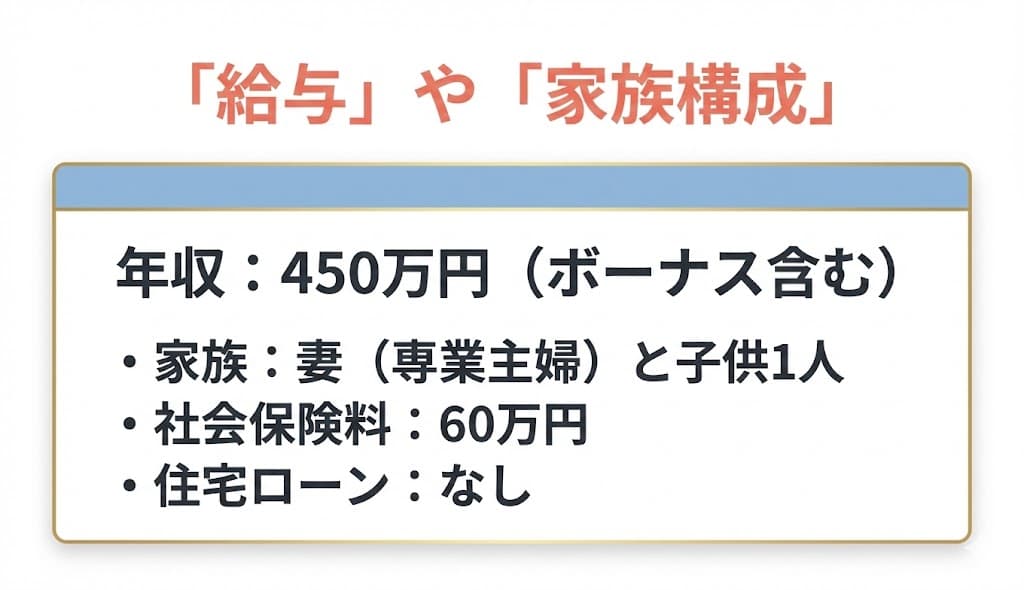

具体例で計算してみよう|年収450万円・妻子ありの場合

ここまでのステップを使って、実際に住民税を計算してみます。

佐藤さんの状況

- 年間給与総額:450万円

- 妻(専業主婦)

- 子ども1人(19歳・大学生)

- 社会保険料:年間60万円

ステップ1:所得金額を計算する

年収450万円は「360万円超〜660万円以下」に該当するため:

給与所得控除額 = 450万円 × 20% + 44万円 = 134万円

所得金額 = 450万円 - 134万円 = 316万円

ステップ2:課税所得金額を計算する

佐藤さんが受けられる所得控除は以下のとおりです。

- 基礎控除:43万円

- 配偶者控除:33万円

- 扶養控除(特定扶養親族・19歳):45万円

- 社会保険料控除:60万円

所得控除の合計 = 43万円 + 33万円 + 45万円 + 60万円 = 181万円

課税所得金額 = 316万円 - 181万円 = 135万円

ステップ3:住民税額を計算する

所得割

市区町村民税 = 135万円 × 6% = 81,000円

都道府県民税 = 135万円 × 4% = 54,000円

所得割合計 = 135,000円

均等割・森林環境税

市区町村民税3,000円 + 都道府県民税1,000円 + 森林環境税1,000円 = 5,000円

住民税合計

135,000円 + 5,000円 = 140,000円

佐藤さんの年間住民税額は14万円です。月額に換算すると約11,600円が給与から天引きされることになります。

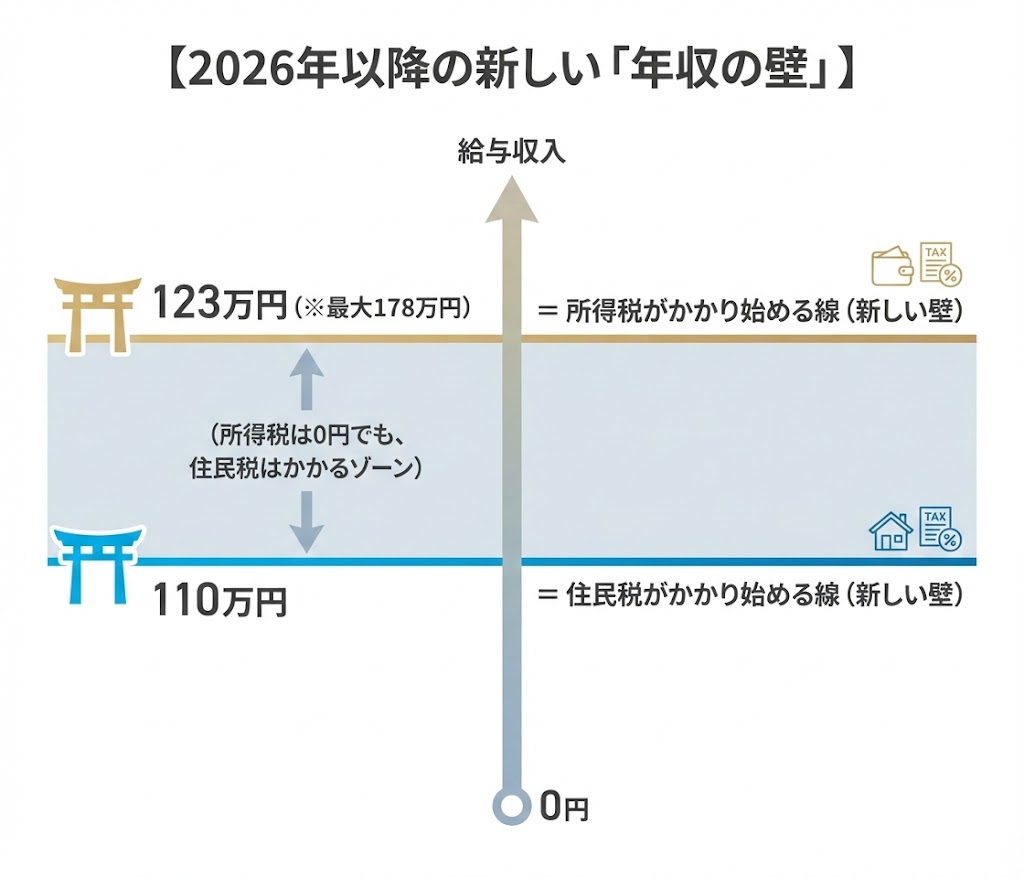

年収いくらから住民税がかかる?新しい「110万円の壁」とは

パートやアルバイトで働いている人がよく気にする所得税の非課税ライン。これまでは「103万円の壁」と呼ばれていましたが、近年の税制改正により「123万円」へと引き上げられました(※今後の法改正の議論により最大178万円まで引き上げられる可能性も報じられていますが、詳細や施行時期などは未確定です)。

しかし、住民税には所得税とは別の「壁」があります。住民税の基礎控除は43万円のままであり、均等割の非課税基準(合計所得金額45万円など)も自治体によって異なります。

給与所得控除の最低保障額が「65万円」に引き上げられたことで、住民税が非課税になる給与収入のラインは、従来の「100万円」から「110万円」に変わりました。

住民税がかかり始める目安

一般的に、給与収入がおよそ110万円を超えると住民税が課税される自治体が多い。年収110万円を超えた場合、所得税はゼロでも住民税はかかる可能性が高い。

住民税が非課税になる条件

以下のいずれかに該当する場合、住民税が非課税(所得割・均等割ともにかからない)になります。

- 生活保護を受けている

- 未成年者、障害者、寡婦またはひとり親で、前年の合計所得金額が135万円以下(給与収入のみなら約204万円未満)

- 前年の合計所得金額が自治体の定める基準以下

自治体ごとの非課税基準の例

3つ目の「自治体の基準」は、扶養親族の数によって変わります。以下は東京23区(1級地)の例です。

| 扶養親族の数 | 合計所得金額 | 給与収入の目安 |

|---|---|---|

| 0人(本人のみ) | 45万円以下 | 110万円以下 |

| 1人 | 111万円以下 | 約176万円以下 |

| 2人 | 146万円以下 | 約220万円以下 |

| 3人 | 181万円以下 | 約270万円以下 |

級地区分(1級地〜3級地)によって基準が異なるため、正確な非課税ラインはお住まいの自治体のホームページで確認してください。

スポンサーリンク

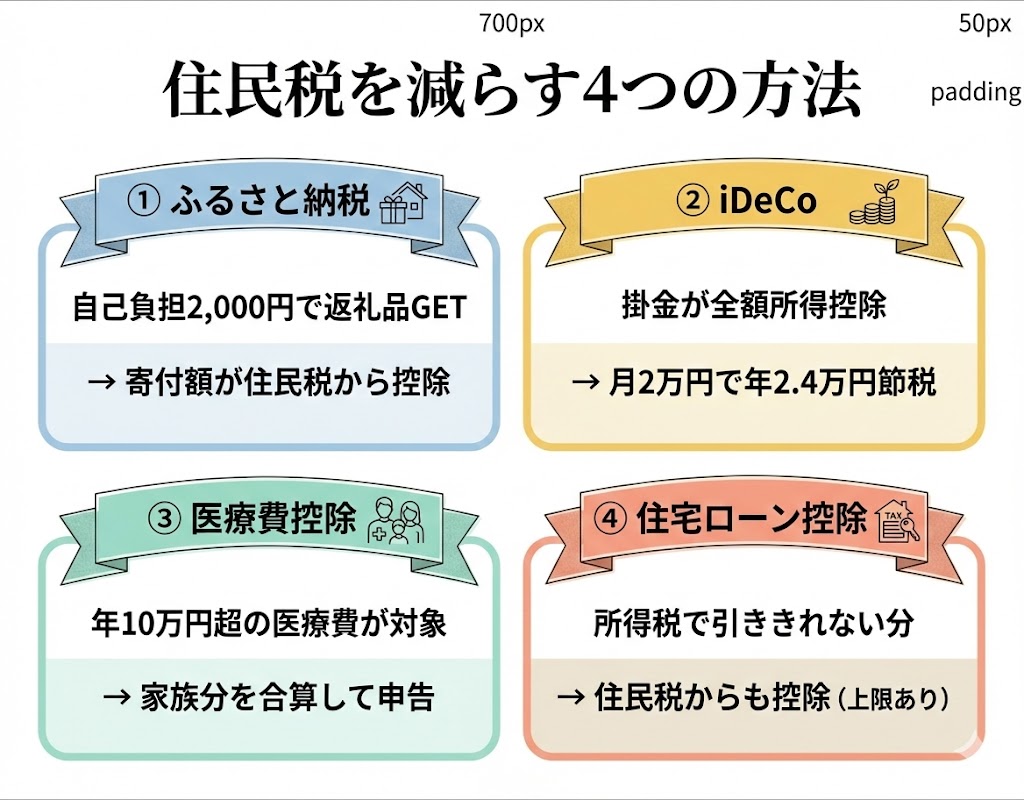

住民税を減らす方法

住民税を合法的に減らすには、「所得控除を増やして課税所得金額を下げる」方法と、「税額控除で税額そのものを減らす」方法の2つがあります。

ふるさと納税

ふるさと納税は、自己負担2,000円で好きな自治体に寄付ができ、寄付額のうち2,000円を超える部分が住民税(と一部所得税)から控除される制度です。

控除上限額は年収や家族構成によって異なります。たとえば年収500万円・独身の場合、上限額は約6万円程度です。上限を超えた分は単なる寄付になるため、事前にシミュレーションサイトで上限額を確認しておくことをおすすめします。

iDeCo(個人型確定拠出年金)

iDeCoの掛金は全額が「小規模企業共済等掛金控除」の対象になります。たとえば毎月2万円をiDeCoに拠出している場合、年間24万円が所得控除に加わるため、住民税が約2.4万円(24万円×10%)減る計算です。

医療費控除

年間の医療費が10万円(または総所得金額の5%)を超えた場合、超えた分を所得控除として申告できます。家族全員の医療費を合算できるため、年間の医療費が多い世帯は確定申告で申告しましょう。

住宅ローン控除の住民税分

住宅ローン控除(住宅借入金等特別控除)は所得税から控除される制度ですが、所得税で控除しきれなかった分は住民税から控除できる場合があります。

住民税からの控除上限は、課税所得金額の5%(最高9.75万円)です(2022年以降入居の場合)。住宅ローン控除は自動的に住民税にも反映されるため、別途手続きは不要です。

退職後の住民税に注意|収入がなくても請求される

住民税の仕組みで最も注意すべきなのが、退職後の取り扱いです。

住民税は前年の所得に対して課税されるため、退職して収入がゼロになった年でも、前年の所得に応じた住民税を納めなければなりません。退職後の生活費を計算する際は、住民税の支払いも必ず考慮してください。

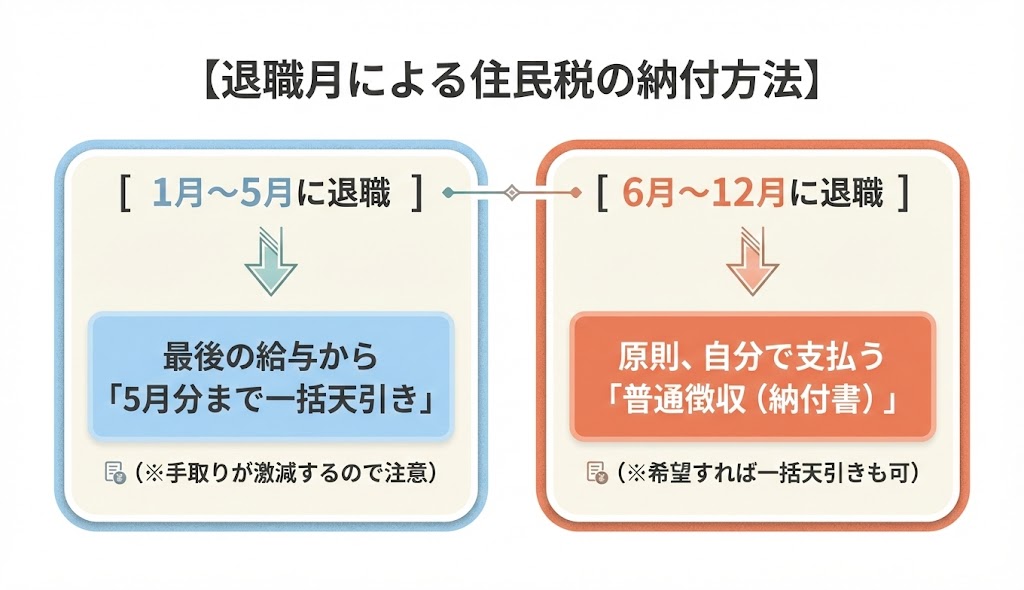

退職時期による納付方法の違い

| 退職時期 | 住民税の納付方法 |

|---|---|

| 1月〜5月に退職 | 5月分までの住民税を退職月の給与から一括徴収 |

| 6月〜12月に退職 | 普通徴収に切り替え(自分で納付書を使って支払い)。希望すれば一括徴収も可能 |

普通徴収に切り替わった場合は、市区町村から届く納付書で自分で支払います。退職直後は出費が重なりやすい時期なので、住民税の金額を事前に把握しておくと安心です。

【退職時に確認すべき住民税のポイント】

- 退職月が1〜5月か、6〜12月かを確認する

- (1〜5月退職の場合)最後の給与から何ヶ月分が一括天引きされるか

- (6〜12月退職の場合)普通徴収の納付書がいつ届くか(通常は翌月以降)

- 退職後の生活費として、次年度の住民税の支払い分を確保しておく

スポンサーリンク

まとめ:住民税の仕組みを知れば、家計の見通しが立つ

住民税の計算は複雑に見えますが、3つのステップを順番にたどれば自分でおおよその金額を出すことができます。

この記事のポイントを整理します。

- 住民税 = 所得割(税率10%)+ 均等割(5,000円)

- 前年の所得に対して課税されるため、退職翌年も支払いが発生する

- 住民税と所得税では控除額が異なり、住民税の方が控除額が少ない

- 税制改正により、パート等の住民税が課税される給与ラインは「110万円の壁」になった

- ふるさと納税、iDeCo、医療費控除などで住民税を減らせる

住民税の仕組みを理解しておけば、ふるさと納税の上限額を正しく計算したり、退職後の資金計画を立てたりする場面で役立ちます。

▼あわせて読みたい

よくある質問

Q. 住民税はいつから払い始めますか?

A. 前年に所得があった場合、翌年の6月から支払いが始まります。会社員は6月〜翌年5月まで給与から毎月天引きされます。

Q. 住民税と所得税の違いは何ですか?

A. 住民税は都道府県・市区町村に納める地方税で税率は一律10%です。所得税は国に納める税金で累進課税(5%〜45%)です。また、住民税は前年の所得に課税されますが、所得税はその年の所得に課税されます。

Q. 年収いくらから住民税がかかりますか?

A. 自治体や扶養親族の有無によって異なりますが、最新の税制改正を反映すると、一般的には給与収入で年間110万円を超えると住民税が課税される自治体が多いです。未成年者や障害者の場合は非課税限度額が異なります。

Q. 退職したら住民税はどうなりますか?

A. 退職しても、前年の所得に応じた住民税を納める必要があります。1月〜5月退職の場合は残額を一括徴収、6月〜12月退職の場合は普通徴収(自分で納付)に切り替わるのが一般的です。

Q. 住民税を安くする方法はありますか?

A. ふるさと納税、iDeCo、医療費控除などを活用することで、課税所得金額を減らし住民税を軽減できます。住宅ローン控除が所得税で控除しきれない場合は住民税からも控除されます。

Q. 給与明細の住民税が急に増えたのはなぜですか?

A. 住民税は前年の所得に対して課税されるため、前年に収入が増えた、扶養親族が減った、各種控除が受けられなくなったなどの理由が考えられます。6月に届く住民税決定通知書で内訳を確認してください。

Q. 住民税の基礎控除はいくらですか?

A. 住民税の基礎控除は43万円です(合計所得金額2,400万円以下の場合)。所得税の基礎控除とは金額が異なるため、「所得税は非課税なのに住民税はかかる」という現象が起きやすくなります。

参考・出典

- 総務省「個人住民税」

- 総務省「令和8年度地方税制改正・地方税務行政の運営に当たっての留意事項等について」

- 東京都主税局「個人住民税の税制改正」