給与明細を見るたびに「所得税って、どうやって計算されているんだろう?」と思ったことはありませんか。

サラリーマンの場合、所得税は会社が毎月の給与から自動的に天引きしてくれるため、自分で計算する機会はほとんどありません。しかし、仕組みを知らないままだと、本来受けられる控除を見逃して余計な税金を払っている可能性があります。

「年収500万円だと所得税はいくら?」「なぜ同じ年収でも人によって税額が違うの?」「控除を増やせば税金は減るの?」。こうした疑問は、所得税の計算の仕組みを理解すればすべて解決します。

この記事では、所得税の計算を3つのステップに分けて図解し、年収300万円・500万円・700万円のシミュレーションで具体的な税額を確認します。令和7年の大改正(基礎控除の引き上げ等)にも対応した最新の計算ルールがわかれば、節税のポイントも自然と見えてきます。

なお、この記事でいう「年収」は会社員の給与収入(ボーナス込みの支給額)を指します。手取り額ではない点に注意してください。

■目次

スポンサーリンク

所得税とは|収入に応じて国に納める税金

所得税とは、給与などの収入に対して課される国の税金です。収入が多いほど税額も高くなる仕組みになっています。

ただし、収入の全額に税率がかかるわけではありません。収入から「給与所得控除」や「所得控除」を差し引いた後の金額(課税所得金額)に対して税率をかけて計算します。ここを理解すると「同じ年収でも税額が違う理由」が見えてきます。

サラリーマンの場合、所得税は「源泉徴収制度」によって会社が毎月の給与から差し引き、税務署に納めています。そのため自分で申告する必要は基本的にありません。

ただし、医療費控除やふるさと納税(ワンストップ特例を使わない場合)など、年末調整では対応できない控除を受けるには確定申告が必要です。仕組みを知っておくことが、無駄な税金を減らす第一歩になります。

所得税の計算方法|3つのステップで理解する

所得税の計算は、以下の3ステップで進みます。全体の流れを先に把握してから、各ステップの詳細を見ていきましょう。

所得税計算の3ステップ

- ステップ1:収入 - 必要経費(給与所得控除)= 所得金額

- ステップ2:所得金額 - 所得控除 = 課税所得金額

- ステップ3:課税所得金額 × 税率 - 控除額 = 所得税額

この3つを順番にたどれば、所得税の計算は決して難しくありません。

ステップ1:収入から所得金額を算出する

最初に、収入から必要経費を差し引いて「所得金額」を出します。

所得は性質に応じて10種類に分類されています。

| 種類 | 内容 |

|---|---|

| ①利子所得 | 預貯金・国債などの利子 |

| ②配当所得 | 株式や出資の配当 |

| ③不動産所得 | 土地や建物を貸している場合の所得 |

| ④事業所得 | 商工業・農業などの事業による所得 |

| ⑤給与所得 | 給与・賃金・ボーナスなどの所得 |

| ⑥退職所得 | 退職金などの所得 |

| ⑦山林所得 | 山林の立木を売った場合の所得 |

| ⑧譲渡所得 | 土地・建物・株式・ゴルフ会員権などを売った場合の所得 |

| ⑨一時所得 | 生命保険の満期一時金・立退料など一時的な所得 |

| ⑩雑所得 | 公的年金・副業収入など①〜⑨以外の所得 |

サラリーマンの場合は⑤の給与所得が中心です。個人事業主は実費の経費を計上できますが、サラリーマンにはその仕組みがありません。代わりに、収入に応じて一定額を経費とみなす「給与所得控除」が設けられています。

給与所得控除額の一覧

| 給与等の収入金額 | 給与所得控除額 |

|---|---|

| 162.5万円以下 | 65万円 |

| 162.5万円超〜180万円以下 | 収入金額×40%-10万円 |

| 180万円超〜360万円以下 | 収入金額×30%+8万円 |

| 360万円超〜660万円以下 | 収入金額×20%+44万円 |

| 660万円超〜850万円以下 | 収入金額×10%+110万円 |

| 850万円超 | 195万円(上限) |

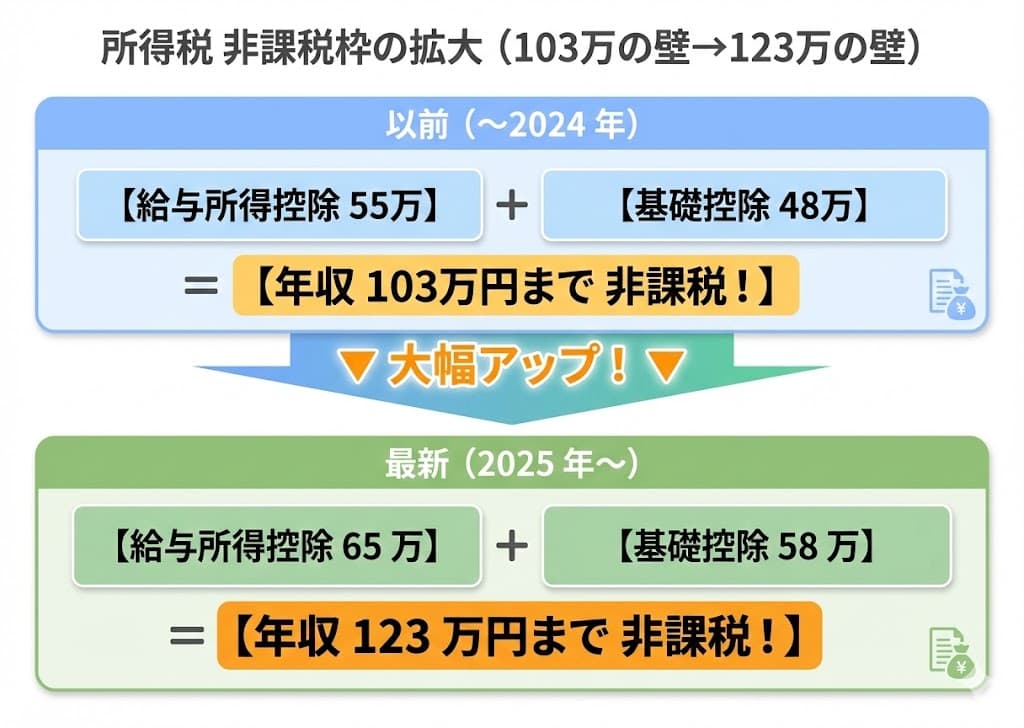

※令和7年改正により、最低保障額が55万円から65万円に引き上げられました。

計算例:年収500万円の場合

年収500万円は「360万円超〜660万円以下」に該当します。

給与所得控除額 = 500万円 × 20% + 44万円 = 144万円

所得金額 = 500万円 - 144万円 = 356万円

個人事業主の場合は、給与所得控除の代わりに実費の必要経費(家賃、通信費、広告費、交通費、消耗品費など)を計上します。何が経費として認められるかは業種や状況によって異なるため、判断に迷う場合は税務署や税理士に相談してください。

ステップ2:所得金額から課税所得金額を算出する

所得金額が出たら、次に「所得控除」を差し引いて「課税所得金額」を出します。

課税所得金額 = 所得金額 - 所得控除の合計

この課税所得金額が、実際に税率をかけて所得税を計算する土台になります。所得控除が多いほど課税所得金額が小さくなり、結果として税金が安くなります。

主な所得控除の一覧(※令和7年改正対応)

| 控除の種類 | 控除を受けられる場合 | 控除額 |

|---|---|---|

| 基礎控除 | すべての納税者(所得制限あり) | 58万円(所得により加算あり) |

| 社会保険料控除 | 健康保険料・年金保険料などを支払った | 支払った全額 |

| 医療費控除 | 一定額以上の医療費を支払った | 医療費-保険金等-10万円(上限200万円) |

| 生命保険料控除 | 生命保険料を支払った | 最高12万円 |

| 地震保険料控除 | 地震保険料を支払った | 最高5万円 |

| 配偶者控除 | 配偶者の合計所得が58万円以下 | 38万円(70歳以上は48万円) |

| 配偶者特別控除 | 配偶者の合計所得が58万円超133万円以下 | 最高38万円 |

| 扶養控除 | 扶養親族がいる(16歳以上) | 38万円〜63万円 |

| 障害者控除 | 本人・配偶者・扶養親族が障害者 | 27万円〜75万円 |

| ひとり親控除 | ひとり親である | 35万円 |

| 寡婦控除 | 寡婦である | 27万円 |

| 小規模企業共済等掛金控除 | iDeCoなどの掛金を支払った | 支払った全額 |

※令和7年改正により、合計所得金額が一定以下の場合は基礎控除に段階的な加算措置があり、最大95万円になります。本記事の年収別シミュレーションでは、計算の流れをわかりやすくするため基本となる「58万円」で固定して計算しています。

サラリーマンの多くに関係するのは、基礎控除、社会保険料控除(給与天引き分の全額)、そして家族がいる場合の配偶者控除・扶養控除です。

扶養控除は年齢によって金額が変わります。16歳〜18歳と23歳〜69歳は38万円、19歳〜22歳の特定扶養親族は63万円、70歳以上の老人扶養親族は48万円(同居の場合は58万円)です。

ステップ3:課税所得金額に税率をかけて所得税額を出す

課税所得金額が出たら、最後に税率をかけて所得税額を計算します。

所得税は累進課税制度を採用しており、所得が高いほど税率も高くなります。ただし、「年収全体に高い税率がかかる」わけではなく、課税所得の階層ごとに段階的に適用される仕組みです。

所得税の税率表

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超〜330万円以下 | 10% | 97,500円 |

| 330万円超〜695万円以下 | 20% | 427,500円 |

| 695万円超〜900万円以下 | 23% | 636,000円 |

| 900万円超〜1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超〜4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

税率表の「控除額」は、累進課税を簡単に計算するための調整額です。たとえば課税所得200万円の場合、本来は195万円までの5%と残り5万円の10%を別々に計算しますが、「200万円×10%-97,500円」と一括で計算すれば同じ結果になります。

復興特別所得税の加算

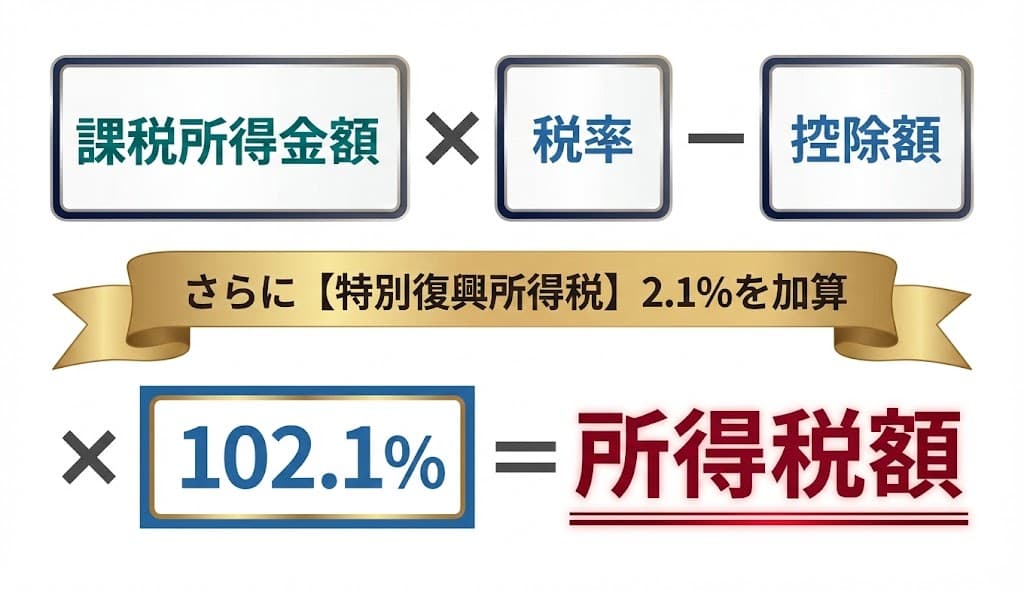

所得税額を計算した後、さらに復興特別所得税(2.1%)が加算されます。

復興特別所得税は東日本大震災からの復興財源で、2037年(令和19年)12月31日まで継続されます。

最終的な所得税額の計算式は以下のとおりです。

最終的な納付額の出し方

所得税額 × 102.1% = 納付する所得税額(100円未満切り捨て)

スポンサーリンク

年収別シミュレーション|300万・500万・700万円の所得税

ここまでの計算方法を使って、年収ごとの所得税額を具体的に計算してみましょう。基礎控除が58万円に引き上げられた最新の基準で算出しています。

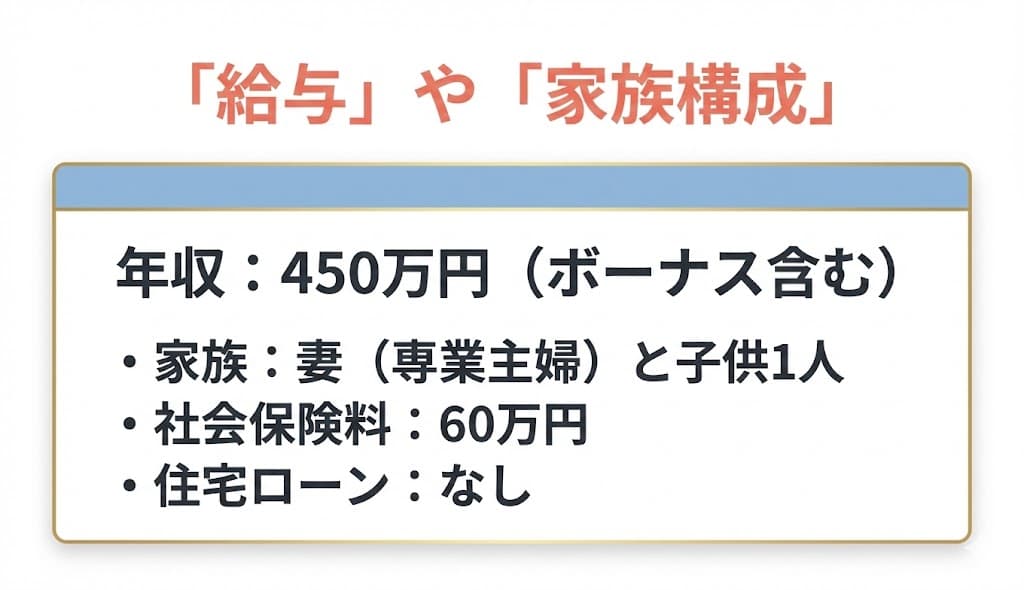

※図解は年収450万円のケースです。

共通条件

- 家族構成:本人+専業主婦の妻+子ども1人(19歳・大学生)

- 所得控除:基礎控除58万円+配偶者控除38万円+特定扶養控除63万円+社会保険料控除(年収の約14%で計算)

※簡略化のため、基礎控除は基本額の58万円で固定して計算しています。

年収300万円の場合

ステップ1:所得金額

給与所得控除 = 300万円 × 30% + 8万円 = 98万円

所得金額 = 300万円 - 98万円 = 202万円

ステップ2:課税所得金額

社会保険料控除 = 300万円 × 14% = 約42万円

所得控除合計 = 58万円 + 38万円 + 63万円 + 42万円 = 201万円

課税所得金額 = 202万円 - 201万円 = 1万円

ステップ3:所得税額

1万円 × 5% = 500円

復興特別所得税加算:500円 × 102.1% = 510円 → 500円

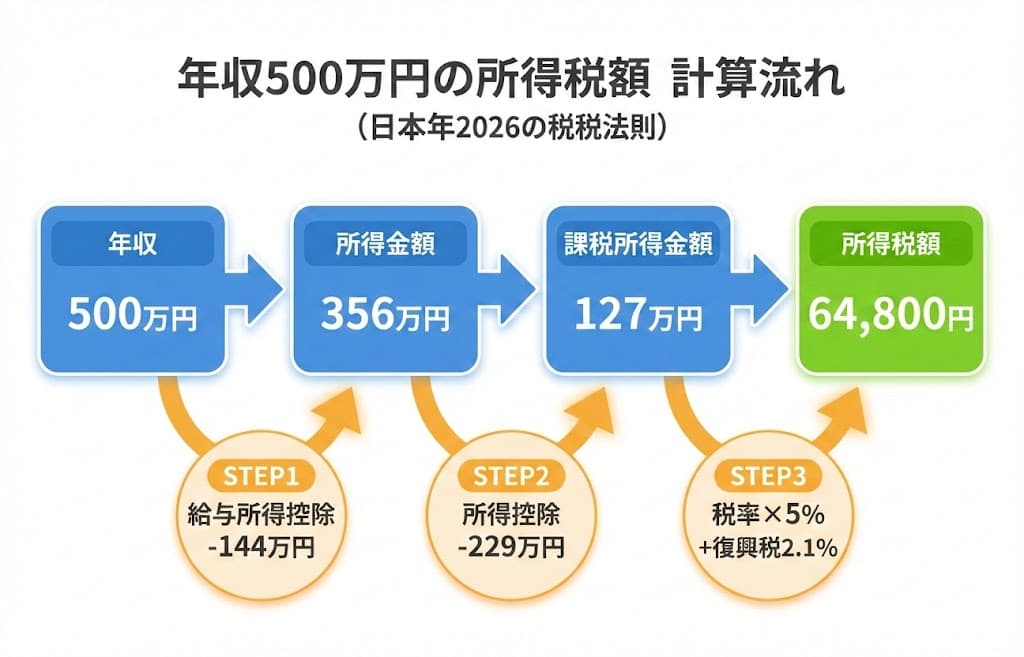

年収500万円の場合

ステップ1:所得金額

給与所得控除 = 500万円 × 20% + 44万円 = 144万円

所得金額 = 500万円 - 144万円 = 356万円

ステップ2:課税所得金額

社会保険料控除 = 500万円 × 14% = 約70万円

所得控除合計 = 58万円 + 38万円 + 63万円 + 70万円 = 229万円

課税所得金額 = 356万円 - 229万円 = 127万円

ステップ3:所得税額

127万円 × 5% = 63,500円

復興特別所得税加算:63,500円 × 102.1% = 64,833円 → 64,800円

年収700万円の場合

ステップ1:所得金額

給与所得控除 = 700万円 × 10% + 110万円 = 180万円

所得金額 = 700万円 - 180万円 = 520万円

ステップ2:課税所得金額

社会保険料控除 = 700万円 × 14% = 約98万円

所得控除合計 = 58万円 + 38万円 + 63万円 + 98万円 = 257万円

課税所得金額 = 520万円 - 257万円 = 263万円

ステップ3:所得税額

263万円 × 10% - 97,500円 = 165,500円

復興特別所得税加算:165,500円 × 102.1% = 168,975円 → 168,900円

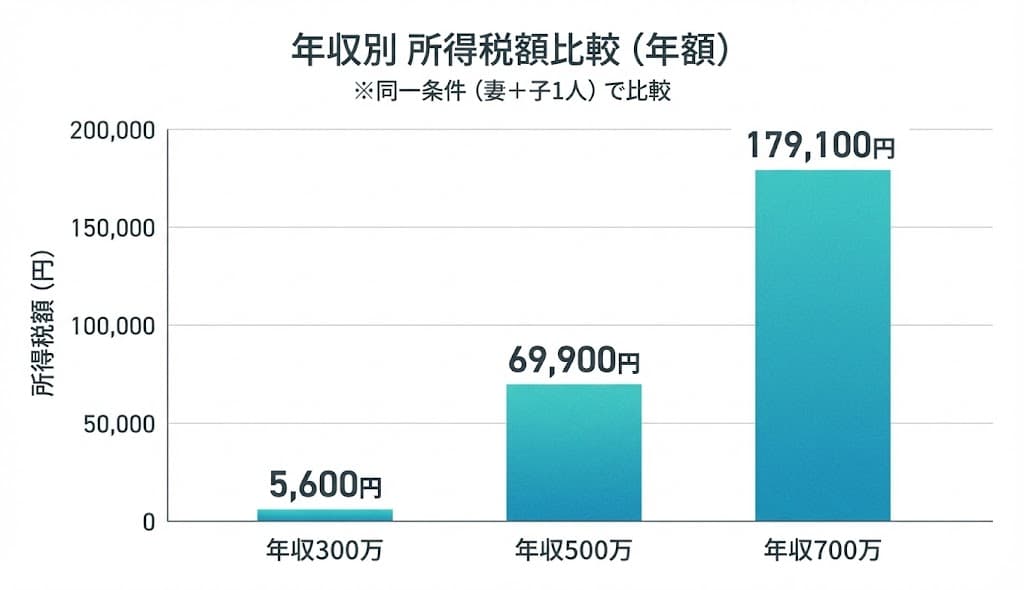

年収別の比較まとめ

| 年収 | 給与所得控除 | 所得金額 | 課税所得金額 | 所得税額(年額) |

|---|---|---|---|---|

| 300万円 | 98万円 | 202万円 | 1万円 | 約500円 |

| 500万円 | 144万円 | 356万円 | 127万円 | 約64,800円 |

| 700万円 | 180万円 | 520万円 | 263万円 | 約168,900円 |

年収が300万円から700万円に増えると、所得税は約500円から約168,900円へと大きく増えます。これは累進課税によって課税所得が増えるほど高い税率が適用されるためです。同時に、所得控除の金額が同じでも年収が上がると課税所得金額が大きくなることがわかります。

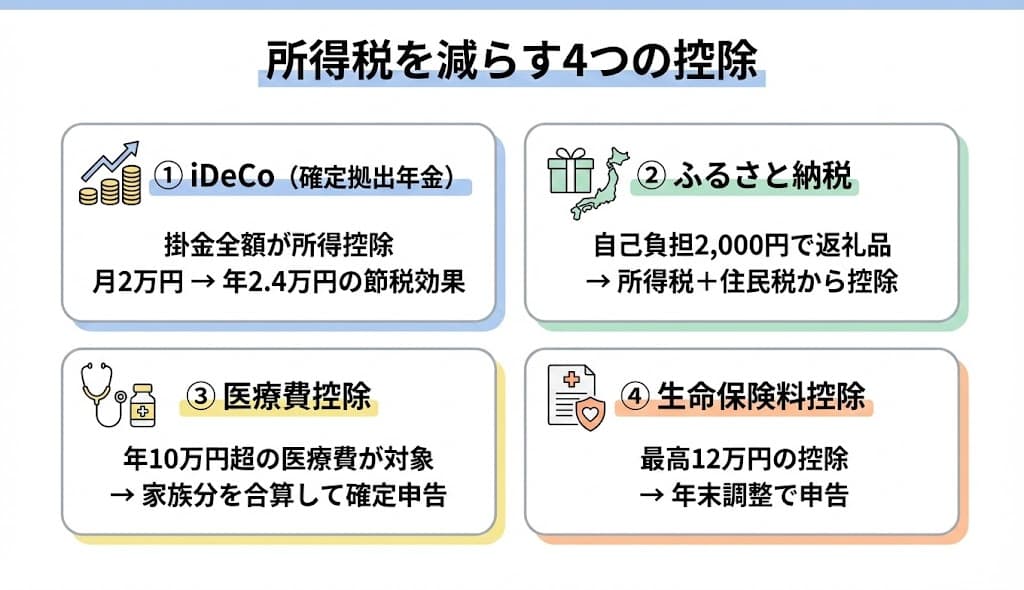

所得税を減らす方法|控除を最大限に活用する

所得税の計算の仕組みがわかると、「税金を減らすには所得控除を増やして課税所得金額を小さくすればいい」ということが見えてきます。

iDeCo(個人型確定拠出年金)

iDeCoの掛金は全額が「小規模企業共済等掛金控除」の対象です。たとえば毎月2万円をiDeCoに拠出すると、年間24万円が所得控除に加わります。課税所得が195万円以下(税率5%)の人なら年間約1.2万円、330万円以下(税率10%)の人なら年間約2.4万円の所得税が減る計算です。将来の年金を準備しながら節税できる制度です。

ふるさと納税

ふるさと納税は、自己負担2,000円で好きな自治体に寄付ができ、寄付額に応じて所得税と住民税が控除される制度です。厳密には所得税からの控除は寄付金控除として、住民税からは税額控除として差し引かれます。控除上限額は年収や家族構成によって異なるため、シミュレーションサイトで事前に確認してください。

医療費控除

年間の医療費が10万円(または総所得金額の5%)を超えた場合、超えた分を所得控除として申告できます。家族全員の医療費を合算できるため、歯科治療、入院費、通院の交通費なども含めると意外に10万円を超えるケースがあります。領収書は1年分まとめて保管しておきましょう。

生命保険料控除

生命保険、個人年金保険、介護医療保険に加入している場合、それぞれ最高4万円(合計最高12万円)の控除が受けられます。年末調整で申告できるため、保険会社から届く控除証明書を忘れずに提出してください。

控除を受けるための手続き

サラリーマンの場合、年末調整で大部分の控除は自動的に処理されます。ただし、以下の控除は確定申告が必要です。

【確定申告が必要な主な控除】

- 医療費控除

- ふるさと納税(ワンストップ特例を使わない場合)

- 初年度の住宅ローン控除

- 副業の所得が20万円を超える場合の申告

スポンサーリンク

まとめ:所得税は「課税所得金額」で決まる

所得税の計算は3つのステップで成り立っています。

- 収入から給与所得控除を引いて「所得金額」を出す

- 所得金額から所得控除を引いて「課税所得金額」を出す

- 課税所得金額に税率をかけて「所得税額」を出す

税金を減らすポイントは、この2番目のステップにある「所得控除」を最大限に活用することです。基礎控除、社会保険料控除、配偶者控除、扶養控除に加えて、iDeCoや医療費控除など、使える控除をすべて活用することが節税の基本になります。

「同じ年収でも税額が違う」のは、この所得控除の金額が人によって異なるからです。自分がどの控除を受けられるのかを把握しておくだけで、年末調整や確定申告での対応が変わってきます。

▼あわせて読みたい

よくある質問

Q. 年末調整と確定申告の違いは何ですか?

A. 年末調整は会社が従業員に代わって行う所得税の精算です。確定申告は自分で1年間の所得と税額を計算して申告する手続きです。サラリーマンの場合、医療費控除や初年度の住宅ローン控除など年末調整で対応できない控除がある場合に確定申告が必要になります。

Q. 給与所得控除は自分で計算する必要がありますか?

A. いいえ、会社が自動的に計算して適用してくれます。源泉徴収票に記載されていますが、自分で計算や申告をする必要はありません。

Q. 所得税と住民税の違いは何ですか?

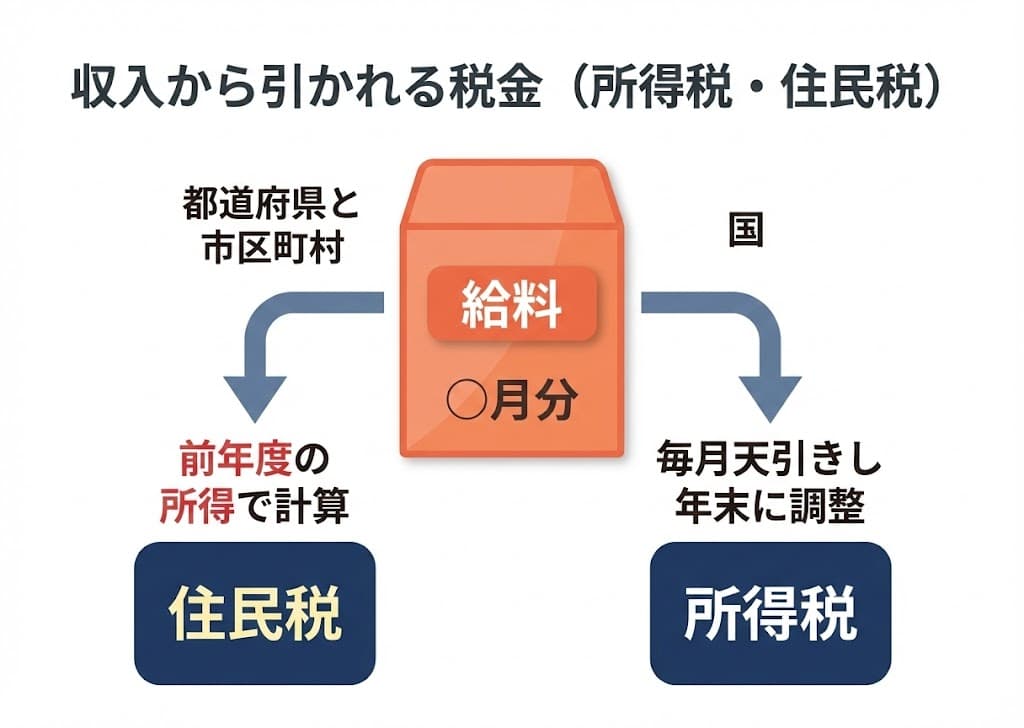

A. 所得税は国に納める税金で累進課税(5%〜45%)です。住民税は都道府県と市区町村に納める地方税で税率は原則一律10%です。また、所得税はその年の所得に課税されますが、住民税は前年の所得に課税されます。

Q. 扶養控除は何歳から受けられますか?

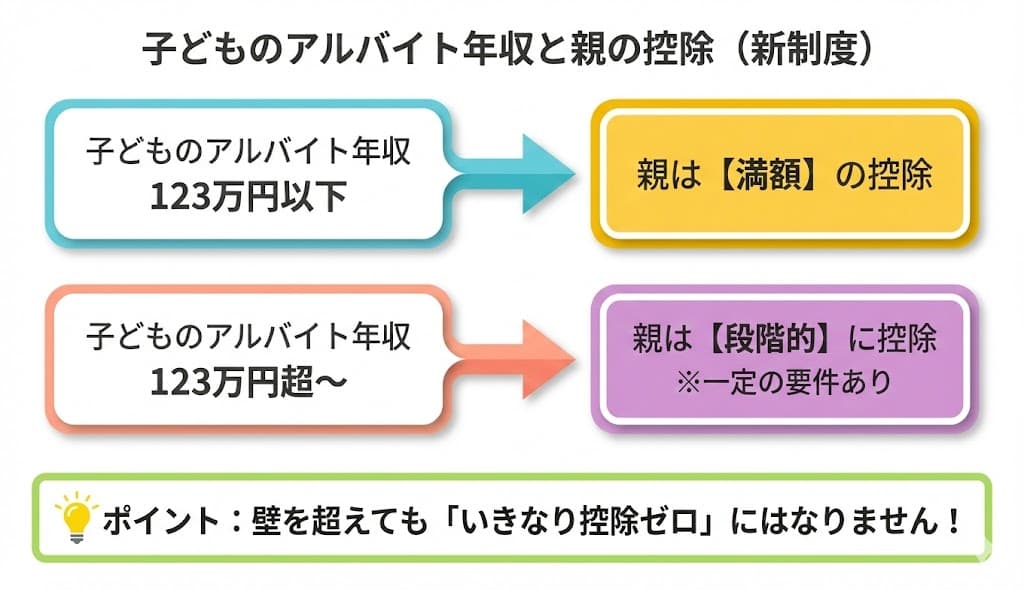

A. 16歳以上の扶養親族が対象です。15歳以下の子どもは扶養控除の対象外ですが児童手当が支給されます。19歳〜22歳は特定扶養親族として63万円、70歳以上は老人扶養親族として48万円(同居は58万円)の控除が受けられます。また令和7年からは、一定の要件を満たす場合「特定親族特別控除」が適用されるようになりました。これにより、19歳〜22歳の子どものアルバイト収入が123万円を超えても、一定額の控除が段階的に受けられ、親の税負担が急激に増えない仕組みになっています。

Q. 復興特別所得税はいつまで続きますか?

A. 2037年(令和19年)12月31日までの予定です。2013年1月に開始され、25年間にわたって所得税額の2.1%が上乗せされます。

Q. 副業の収入がある場合はどうなりますか?

A. 給与所得以外に年間20万円を超える副業所得がある場合、確定申告が必要です。副業の所得は給与所得と合算されて税額が計算されます。住民税については20万円以下でも申告が必要な点に注意してください。

Q. 配偶者の収入が123万円を超えるとどうなりますか?

A. 令和7年の法改正により配偶者控除の枠が拡大されました。配偶者の年収が123万円を超えると配偶者控除は受けられなくなりますが、年収約201万円以下であれば配偶者特別控除が受けられます。配偶者の収入が増えるにつれて控除額は段階的に減少します。

参考・出典

- 国税庁「No.1100 所得控除のあらまし」

- 国税庁「No.2260 所得税の税率」

- 国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

- 財務省「令和7年度税制改正の大綱」