「年金なんてどうせ破綻するから払わなくていい」「生活保護のほうが年金より多いなら、払い損じゃないか」

こんな声をネットやSNSで見たことはありませんか?実はこうした意見、完全に間違いとは言い切れない部分もあります。制度に対する不満や「ずるい」と感じる気持ちは、多くの人が実際に感じていることです。

だからといって国民年金を払わないまま放っておくのは、ものすごく危険です。将来の年金がゼロになるだけじゃありません。事故や病気で働けなくなったときの「障害年金」ももらえなくなります。さらに、ある日いきなり給料や銀行口座のお金を差し押さえられることだってあるのです。

この記事では、年金を払わなかった場合に実際に何が起きるのか、払えないときにどうすればいいのか、そして2025年の法改正で何が変わるのか、変わったのかを、どこよりもわかりやすくお伝えします。

「年金なんて自分には関係ない」と思っている方ほど、ぜひ最後まで読んでみてください。

■目次

スポンサーリンク

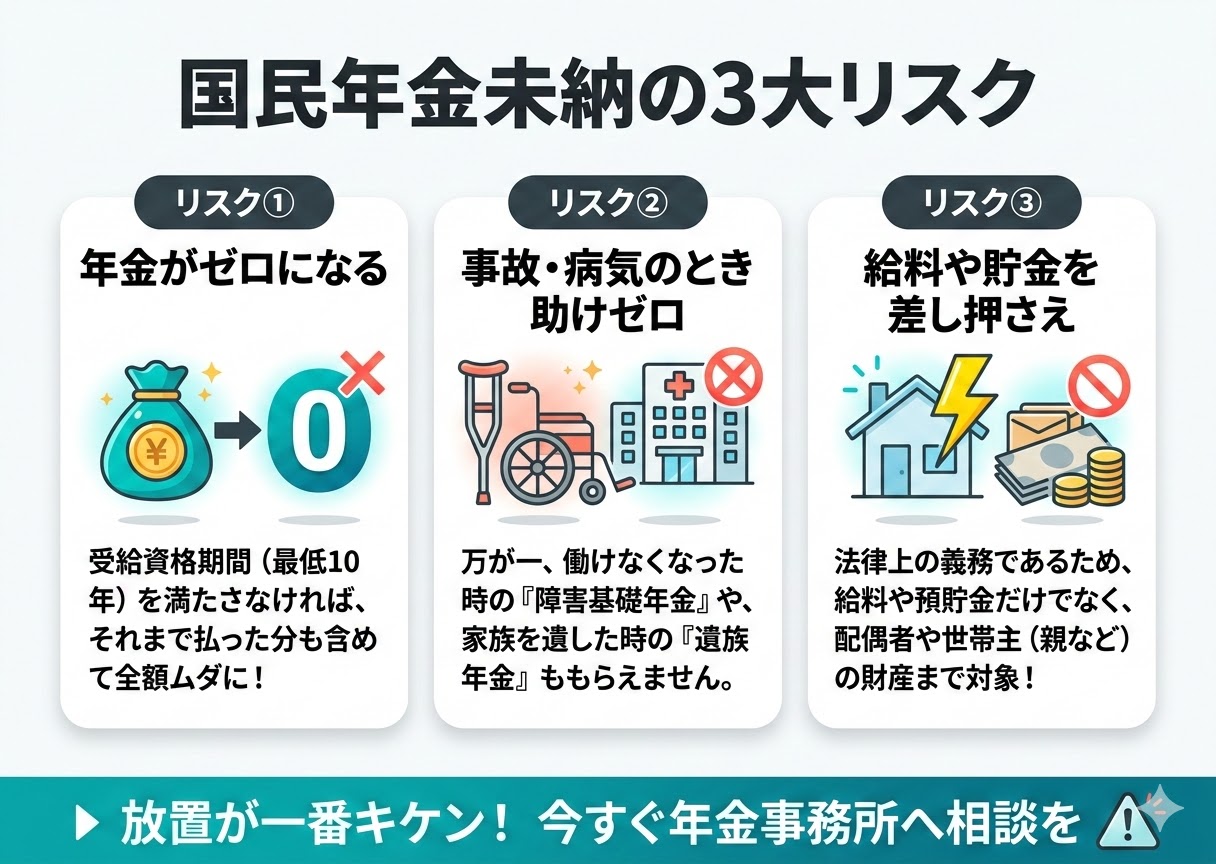

国民年金を払わないと起きる3つの怖いリスク

年金を払わないと「将来もらえるお金が減る」。それだけだと思っていませんか?実は、今の生活にまで影響が出る深刻な問題が3つあります。

リスク①:将来の年金が減る。最悪、1円ももらえない

国民年金は、20歳から60歳までの40年間ずっと保険料を払い続けて、やっと満額(年間83万1,700円:2025年度の最新額)がもらえる仕組みです。

払っていない期間があると、その分だけ将来もらえる金額が減ります。1年間払わなかっただけで、年間約2万円の減額。10年払っていなければ、毎年約20万円も少なくなる計算です。

でも、もっと怖いのは「最低10年ルール」です。年金をもらうには、保険料を払った期間と免除を受けた期間を合わせて、最低でも10年必要です。

もしこの10年に届かなかったら?たとえ9年間ちゃんと払っていても、もらえる年金はゼロ。9年分の保険料は全部ムダになります。

年金を払わなかった場合の減額イメージ

| 払っていない期間 | 年間の減額 | 月額だと |

|---|---|---|

| 1年 | 約2万円 | 約1,700円 |

| 5年 | 約10万円 | 約8,300円 |

| 10年 | 約20万円 | 約1万6,700円 |

| 10年に届かない場合 | 年金ゼロ(1円ももらえない) | |

リスク②:事故や病気のとき、誰にも助けてもらえない

年金と聞くと「老後にもらうお金」というイメージが強いですよね。でも実は、年金には「人生の保険」という大事な役割があります。

※以下のエピソードは、よくある相談事例を基にした架空のケースです。

たとえば、こんなケースを想像してみてください。

25歳のAさんは「年金なんて払ってもムダ」と思い、ずっと未納にしていました。ある日、バイクで通勤中に車と衝突。命は助かりましたが、両足に重い障害が残り、もう以前のように働くことができません。

本来なら「障害基礎年金」を受け取れるはずです。年間約100万円、一生涯にわたって支給されるお金です。ところがAさんは年金を払っていなかったため、この障害年金を1円ももらえません。働けない、収入もない。たちまち生活に困ってしまいます。

一方、40代のBさんは指定難病にかかりましたが、ずっと真面目に年金を払っていたおかげで障害年金を受給でき、家族の生活を守ることができました。

年金を受け取るには、次のどちらかの条件を満たす必要があります。

- これまでの加入期間のうち、3分の2以上保険料を払っている(免除期間も含む)

- または、直近1年間に未納がない

同じように、一家の大黒柱が亡くなったとき、残された家族に支給される「遺族基礎年金」も、未納が多いともらえません。年金は「老後のため」だけではなく、今この瞬間の自分と家族を守る保険なのです。

リスク③:給料や貯金を強制的に取り上げられる

「年金を払ってないけど、別に何も起きてないし大丈夫でしょ?」

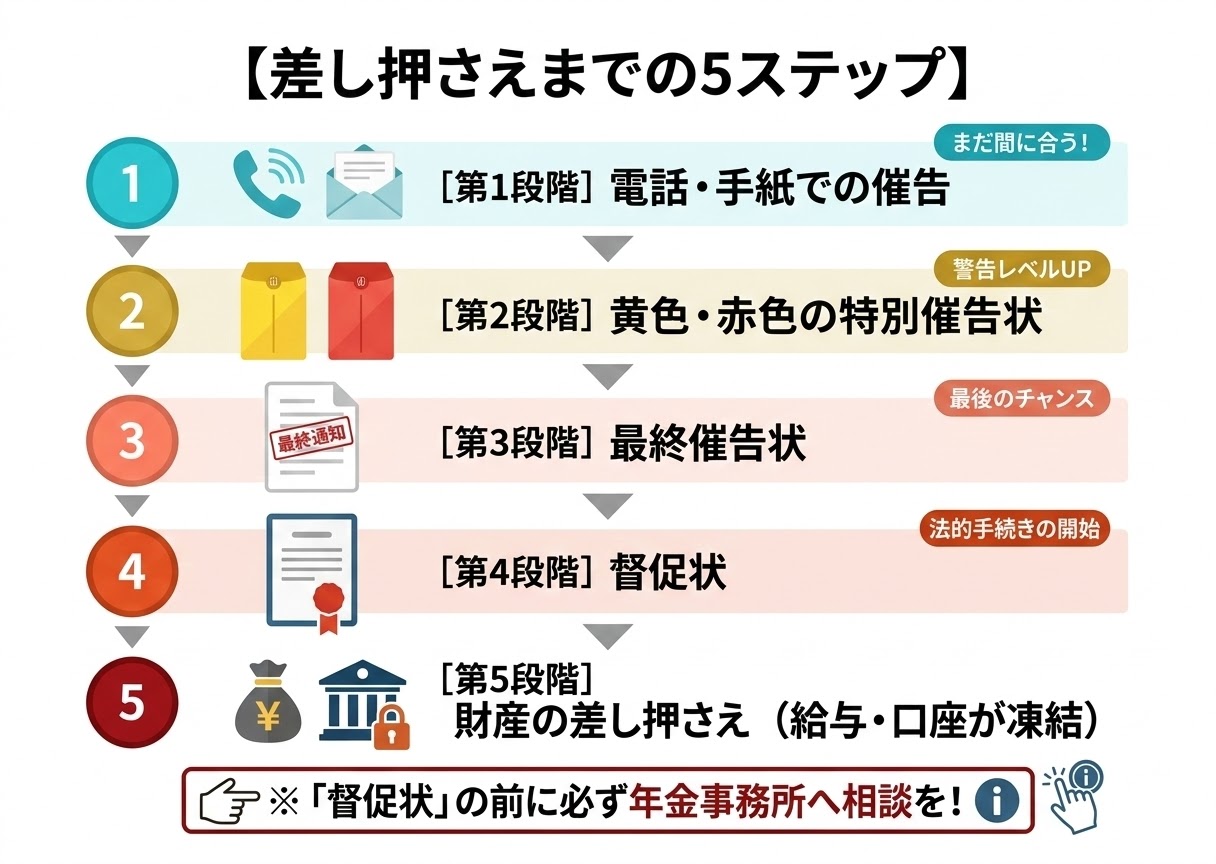

そう思っている方、要注意です。国民年金の保険料を払うことは法律で決められた義務です。払えるのに払わない人に対しては、国が強制的にお金を回収します。これを「差し押さえ」といいます。

2023年には全国で3万789件の差し押さえが実際に行われました。脅しではなく、本当に日常的に執行されています。

国が「重点的」に差し押さえを行っている対象(2025年現在)

- 年間所得が300万円以上(年収に換算すると約400万円以上が目安)

- かつ、7ヶ月以上保険料を払っていない

※注意:これはあくまで「優先して強制徴収を行う目安」です。この条件に当てはまらないからといって、差し押さえをされないわけではありません。法律上は、滞納があれば誰でも対象になる可能性があります。

差し押さえは、ある日いきなり来るわけではありません。段階を踏んで進みます。

| ステップ | 何が起きるか |

|---|---|

| 第1段階 | 「払ってください」という電話や手紙が届く |

| 第2段階 | 黄色い封筒、次に赤い封筒の「特別催告状」が届く |

| 第3段階 | 「最終催告状」が届く(最後の警告) |

| 第4段階 | 「督促状」が届く(ここから法的手続きスタート) |

| 第5段階 | 給料や銀行口座のお金が差し押さえられる |

差し押さえられるのは自分のお金だけではありません。

- 給料(手取り44万円以下なら4分の1、超える分は全額)

- 銀行の預貯金

- 車や不動産

- 配偶者や世帯主(親など)の財産まで対象になる

しかも、給料の差し押さえは会社に通知が届きます。つまり、会社の経理や上司に「この人は年金を滞納している」とバレるのです。自分だけの問題では済みません。家族にまで迷惑がかかる可能性がある、とても深刻なリスクです。

それでも年金制度に不満が多いのはなぜ?5つの理由

ここまで読んで「リスクが怖いのはわかった。でも、年金制度に納得いかない気持ちもわかる」と思った方も多いはずです。

実際、年金制度への不満は「無知」や「怠慢」だけが原因ではありません。制度の構造そのものに、国民の怒りを生む根深い問題があるのです。

理由①:生活保護のほうが年金より多い「逆転現象」

40年間コツコツ保険料を払い続けても、国民年金の満額は月額約6万9,000円(2025年度は6万9,308円)です。しかもここから医療保険料や介護保険料が引かれるので、実際の手取りはもっと少なくなります。

一方、生活保護は月額10万円以上もらえるケースがあり、しかも医療費は完全無料です。

「40年間必死に払った人より、払っていない人のほうがたくさんもらえるなんておかしくない?」

この矛盾に怒りを感じている人は非常に多いです。

年金と生活保護、もらえるお金の比較

| 比べるポイント | 国民年金(満額) | 生活保護 |

|---|---|---|

| 毎月の金額 | 約6万9,000円 | 10万円以上になることも |

| 病院代 | 自己負担あり | 全額無料 |

| 保険料の天引き | あり(さらに減る) | なし |

| 40年間で払う保険料 | 合計800万円以上 | なし |

理由②:「今の若者が払ったお金は、今のお年寄りに消えるだけ」という仕組み

日本の年金は「賦課方式(ふかほうしき)」という仕組みです。簡単に言うと、今働いている人が払う保険料で、今のお年寄りの年金をまかなっています。

この仕組みには良い面もあります。たとえば、1965年にはコーヒー1杯71.5円だったのが、2020年には512円(約7.2倍)に値上がりしました。もし昔のお金をそのまま積み立てておいて受け取る方式だったら、物価が上がったとき全然足りません。賦課方式なら、その時代の収入に合った金額を受け取れるので、物価上昇にも対応できます。

ただし、この仕組みは「若い人がたくさんいて、お年寄りが少ない」ときにうまく回ります。昔は何人もの若者で1人のお年寄りを支えていました(胴上げみたいなイメージ)。でも今は少子高齢化が進み、ほぼ1人の若者が1人のお年寄りを支える「肩車」状態です。

「自分たちの保険料は今のお年寄りに全部使われて、自分たちが年を取ったときにはもう制度が持たないんじゃないか」。若い世代がそう感じるのは、ある意味当然のことです。

理由③:就職氷河期世代の「払いたくても払えない」現実

年金の未納を「自己責任」の一言で片付けることはできません。

1990年代後半〜2000年代に就職活動をした世代(今の40代〜50代。「就職氷河期世代」と呼ばれています)は、大学を出ても正社員になれず、アルバイトや派遣で食いつなぐしかなかった人が大勢います。

正社員なら会社が厚生年金に入れてくれますが、非正規雇用だと自分で国民年金を払わなければなりません。月に1万7,510円(2025年度)。手取り15万円の人にとって、これは食費を削ってやっと捻出できるかどうかの金額です。

健康保険料、住民税、介護保険料も合わせると、生きていくだけで精一杯。これは個人のせいというより、国の経済政策や雇用環境の影響が大きいのです。

理由④:保険料を払っていない人による制度の「タダ乗り」への疑念

一部で指摘されるのが、普段は日本の保険料を長期間払わずに海外などに居住し、大きな病気をしたときだけ日本の手厚い医療制度や生活保護を利用しようとするケースです。こうした制度の抜け道的な利用に対して、「真面目に払っている人が滞納すれば差し押さえになるのに、不公平ではないか」という疑念が広がっています。

こうした疑問は、制度への信頼をさらに壊す原因になっています。

理由⑤:「消えた年金問題」で国を信用できない

かつて約5,000万件もの年金記録がずさんな管理で「消えた」という大事件がありました。国が「ちゃんと払ってください」と言っておきながら、集めたお金の記録をまともに管理できていなかったのです。この記憶は今でも多くの人のトラウマです。

加えて、国会議員が自分の年金を払っていなかったスキャンダルも過去にありました。「国民には強制するくせに、自分たちは払ってない。そんな制度を信用できるか」という怒りは根深く、「だから払いたくない」という心理につながっています。

スポンサーリンク

年金を払えないときに今すぐやるべき4つの行動

制度への不満は理解できます。でも、不満を理由に年金を払わないでいると、損するのは結局、自分と家族です。

今の制度の中で自分を守るためにできることを、4つにまとめました。

行動①:払えないなら「免除」を申請する。放置が一番ダメ

収入が少ない、仕事を失った。そんなときに保険料が払えないのは仕方ありません。でも、一番やってはいけないのは「何もせず放置すること」です。

市区町村の年金窓口か、年金事務所に行って「免除・猶予」を申請してください。収入が少なければ、保険料の全額または一部が免除されます。

免除・猶予の種類と条件

| 種類 | 対象 | 年金額への反映 |

|---|---|---|

| 全額免除 | 本人・世帯主・配偶者の所得が基準以下 | 満額の2分の1 |

| 4分の3免除 | 同上(やや基準が上がる) | 満額の8分の5 |

| 半額免除 | 同上 | 満額の8分の6 |

| 4分の1免除 | 同上 | 満額の8分の7 |

| 納付猶予 | 50歳未満で本人・配偶者の所得が基準以下 | なし(資格期間にはカウント) |

| 学生納付特例 | 学生で本人の所得が基準以下 | なし(資格期間にはカウント) |

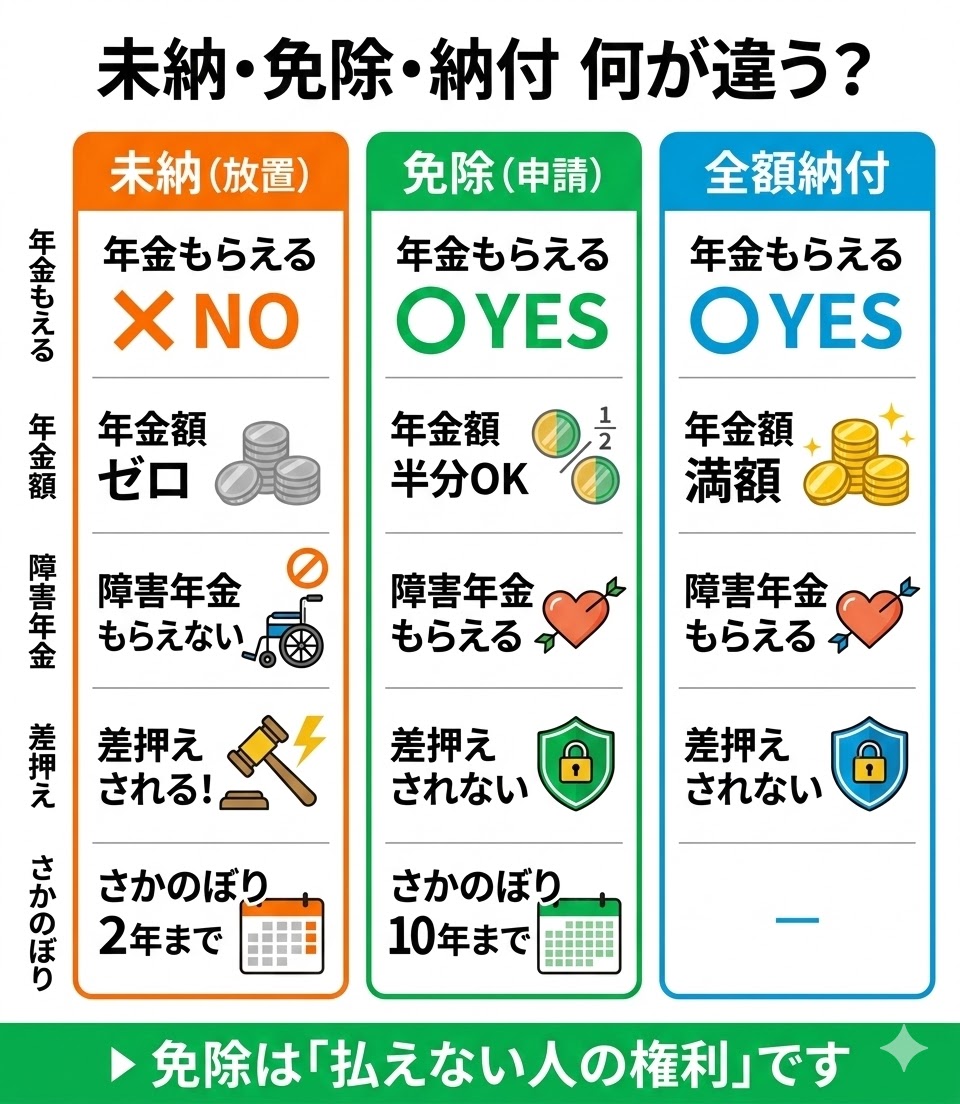

「免除」と「未納(放置)」はまったくの別物です。

- 免除を受けた期間:年金をもらうための資格期間にカウントされる。全額免除でも半額分の年金がもらえる

- 未納(放置):資格期間にカウントされない。年金はゼロ。差し押さえのリスクもある

つまり、同じ「保険料を実際には払っていない」状態でも、手続きをしたかどうかで天と地の差があります。免除は「払えない人の正当な権利」です。恥ずかしいことではありません。

【免除の申請に持っていくもの】

- 年金手帳、または基礎年金番号通知書

- 本人確認書類(マイナンバーカード、運転免許証など)

- 収入がわかるもの(離職票、雇用保険受給資格者証など)

- 印鑑(シャチハタでないもの)

▼あわせて読みたい

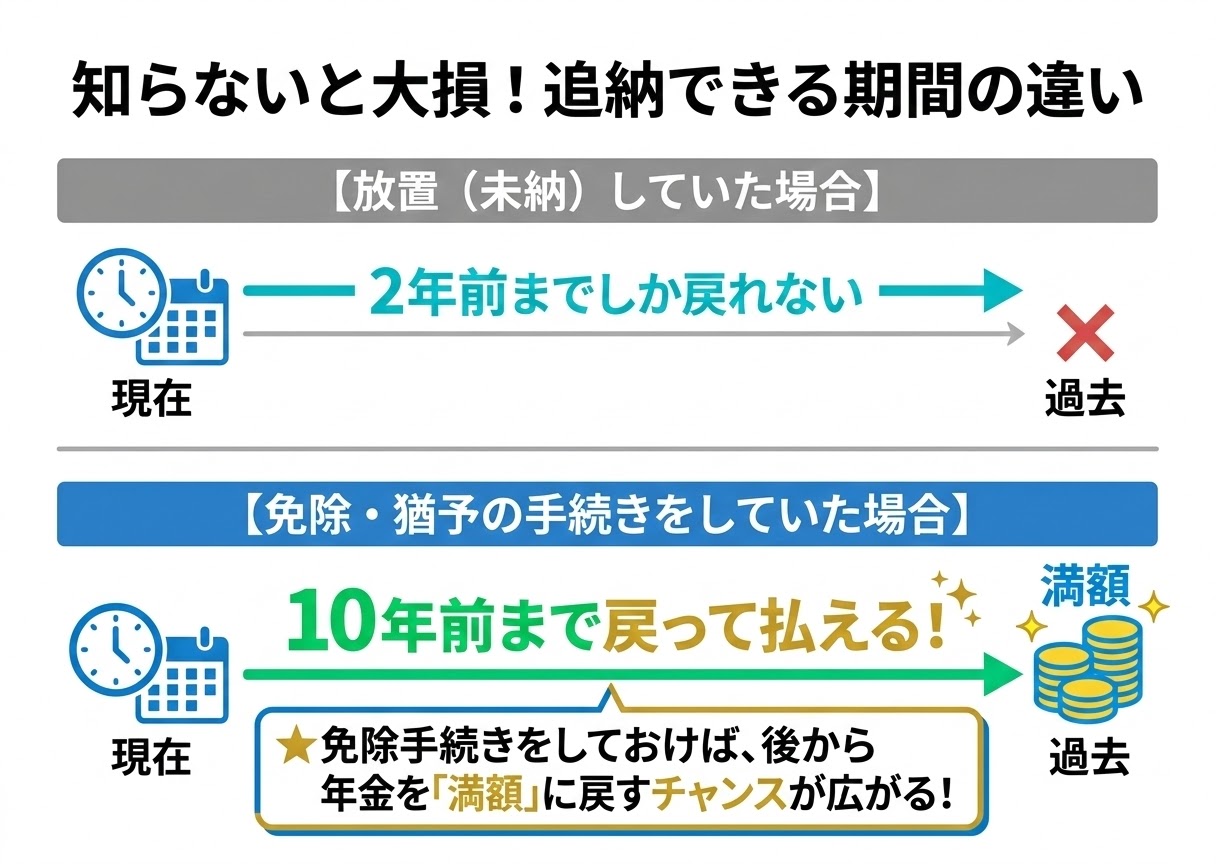

行動②:過去に払っていない分を「追納」して年金を取り戻す

過去に免除や猶予を受けていた期間がある人は、あとから保険料を払う「追納(ついのう)」ができます。追納すれば、減っていた将来の年金を元に戻せます。

ただし、大事なルールが1つあります。

知らないと大損する「10年」と「2年」のルール

- 免除の手続きをしていた期間 → 10年前までさかのぼって追納できる

- 何の手続きもせず放置していた期間 → 2年前までしかさかのぼれない

同じ「払っていなかった期間」でも、免除の手続きをしていたかどうかで、追納できる期間が5倍も違うのです。「面倒だったから手続きしなかった」人が一番損をする、非常に厳しいルールです。

また、免除を受けた年度から3年以上経ってから追納すると、当時の保険料に少し上乗せされます。追納するなら早いほうがお得です。

行動③:追納で税金を安くする「裏ワザ」を使う

追納には年金を増やすだけでなく、今の税金を安くする効果もあります。これを知らない人がとても多いです。

追納した保険料は全額が「社会保険料控除」になります。つまり、その分だけ所得税と住民税が安くなるのです。

しかも日本の税金は「たくさん稼いでいる人ほど税率が高い」仕組みなので、収入が高い年に追納するほど節税効果は大きくなります。

たとえば、過去の未納分20万円を追納した場合

- 将来の年金が増える額:年間約2万円

- 税率が高い人(所得税+住民税で50%)なら → 税金が約10万円安くなる

- 実質の自腹:20万円 − 10万円 = たったの10万円

- 10万円で年金が年2万円増えるなら → 5年で元が取れる計算

昇給した年や、副業がうまくいって収入が増えた年に、まとめて追納するのが一番賢いやり方です。

行動④:60歳以降も働いて年金を「増やす」方法がある

「未納期間が長すぎて、もう追納もできない…」という方でも、まだ諦めなくて大丈夫です。

過去の国民年金の未納分を直接埋めることはできなくても、60歳以降も会社員として働き続けて厚生年金に加入することで、もらえる年金全体の額を増やす(カバーする)ことができます。

また、会社員にならなくても、60歳から65歳までの間、自分で国民年金保険料を払う「任意加入制度」を使えば、未納期間を穴埋めして満額に近づけることも可能です。

定年延長や再雇用が当たり前になった今、過去の未納によるマイナスを取り戻すチャンスは以前よりずっと広がっています。

2025年の年金改正で何が変わるの?変わったの?

2025年6月13日、年金の仕組みを大きく変える「年金制度改正法」が成立しました。ここまで説明してきた「制度の問題点」に対する、国の回答とも言えるものです。

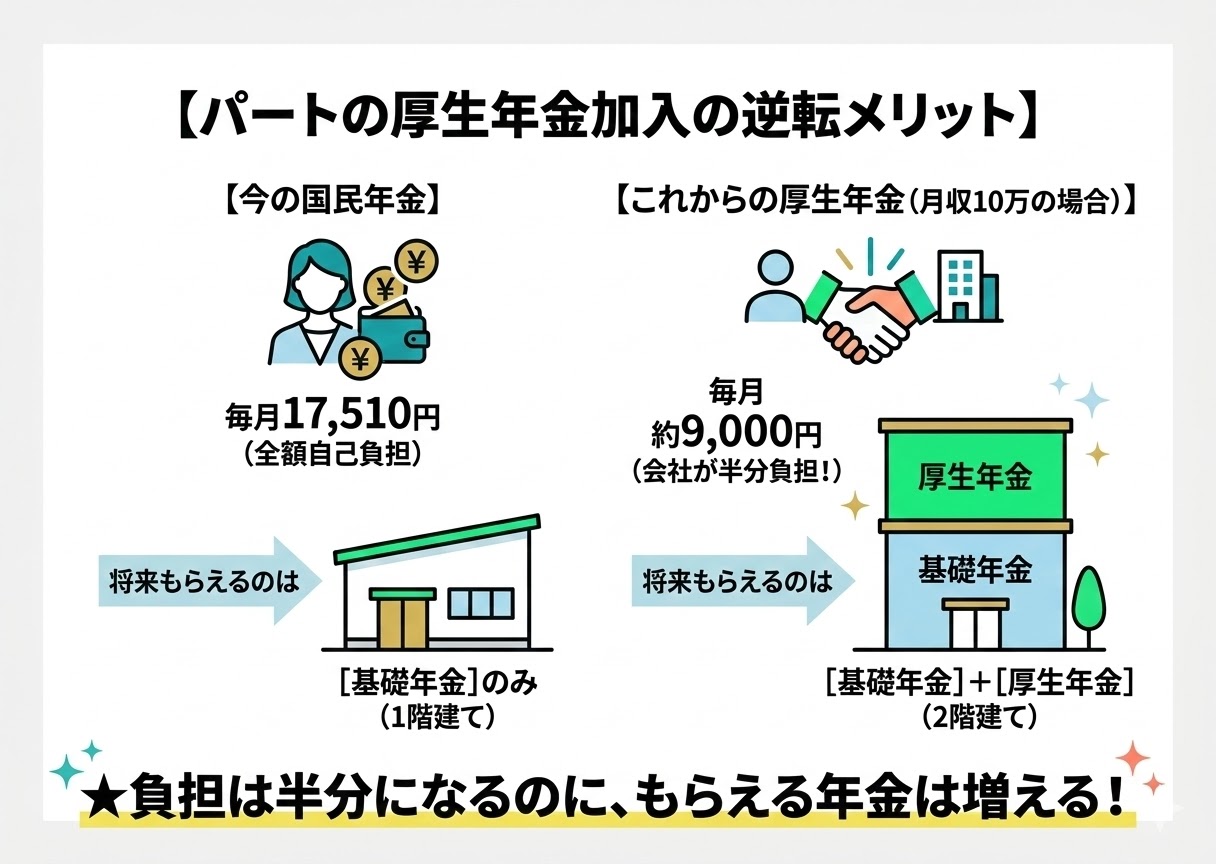

パート・アルバイトでも厚生年金に入れるようになる

これまで、パートやアルバイトの多くは国民年金にしか入れませんでした。しかし2026年4月から2035年にかけて、中小企業で働く短時間の労働者にも厚生年金が段階的に広がります。

「年収の壁を気にして働く時間を抑える」必要がなくなり、パート・アルバイトの方も手厚い年金の仲間入りができます。

「でも、厚生年金に入ったら保険料が高くなるんじゃないの?」と心配する方もいるかもしれません。実は逆です。

国民年金の保険料は収入に関係なく一律で月額1万7,510円。全額自分で払います。一方、厚生年金の保険料は給料に応じた金額で、しかも会社が半分負担してくれます。

月収10万円のパートが厚生年金に加入した場合

| 項目 | 国民年金(第1号) | 厚生年金(第2号) |

|---|---|---|

| 月額保険料 | 1万7,510円 | 約8,900〜9,500円 |

| 負担者 | 全額自己負担 | 会社が半分負担 |

| もらえる年金 | 基礎年金のみ(1階) | 基礎年金+厚生年金(2階建て) |

つまり、払う金額は約半分なのに、もらえる年金は2階建て。収入が少ない人ほど、国民年金より厚生年金に入ったほうがずっとお得です。

在職老齢年金の見直しで「働きながら年金」が有利に

これまでは、年金をもらいながら働くと、収入が多いほど年金が減らされる仕組みがありました。せっかく働いているのに年金が減るなんて、働く気がなくなりますよね。

今回の改正で、もっと稼いでも年金が減りにくくなります。「頑張って働いた分だけ損する」という不合理が改善されます。

遺族年金の男女差が解消される

これまで、遺族年金(家族が亡くなったときにもらえるお金)の条件は、男性と女性で違いがありました。たとえば、妻が亡くなった場合と夫が亡くなった場合で、残された側の年金額が違ったのです。

今回の改正で、この男女の差が解消されます。また、親を亡くした子どもが、「おじいちゃんと一緒に住んでいるから」という理由だけで年金がもらえなくなるような不合理も解消されます。

年金の「底上げ」が行われる大転換

今回の改正で一番大きなポイントは、基礎年金の金額が将来にわたって底上げされることです。

今の制度には「マクロ経済スライド」という仕組みがあります。これは簡単に言うと、少子高齢化に合わせて年金を少しずつ目減りさせていく自動調整のことです。このままだと、将来の基礎年金は生活保護より少なくなってしまう恐れがありました。

改正法では、この目減りに「歯止め」をかける規定が盛り込まれました。厚生労働省の試算では、38歳以下の人の99.9%が、この改正によって生涯でもらえる年金の総額が増えると見込まれています。

ただし、この底上げに必要なお金(2038年以降に発生予定)をどこから持ってくるかは、まだはっきり決まっていません。将来的に消費税などが上がる可能性も含め、これからの議論が必要です。

スポンサーリンク

まとめ:不満があっても、年金を「放置」するのだけは絶対にやめよう

生活保護との矛盾、消えた年金問題、世代間の不公平。年金制度に対する怒りや不満は、十分に理解できます。制度に問題があることは事実です。

でも、その不満をぶつけるために年金を払わないでいると、困るのは自分と家族です。制度は1ミリも変わりません。

【今日からできること】

- 「ねんきんネット」で自分に未納期間がないか確認する

- 払えない場合は、市区町村の窓口で「免除・猶予」を申請する

- 過去の未納がある場合は、年金事務所に「追納できるか」問い合わせる

- 2025年の年金改正の内容を知っておく

年金制度は完璧ではありません。でも、免除・追納・任意加入など、今の制度の中でも自分を守る方法はいくつもあります。

「制度が悪いから払わない」ではなく、「制度をよく知って、自分に一番トクな方法で使いこなす」。それが、この先の時代を乗り切るための現実的な戦略です。

それと、もう一つ。公的年金だけに頼らず、NISAやiDeCoなどを使って自分でもコツコツ資産をつくっていく「自助」も、これからは当たり前に必要な時代です。

よくある質問(FAQ)

Q1. 年金を払わないと本当に差し押さえされるの?

はい、本当です。2023年だけで全国3万件以上の差し押さえが行われています。年間所得300万円以上で7ヶ月以上の滞納がある人が「重点対象」とされていますが、それ以外の人でも法律上は差し押さえの対象になり得ます。自分の給料や貯金だけでなく、家族の財産まで差し押さえられる可能性があります。

Q2. 年金より生活保護のほうが得って本当?

金額だけ比べるとそう見える面はあります。でも、生活保護を受けるには貯金・持ち家・車などをすべて手放す必要があります。また、年金を払っていないと障害年金や遺族年金がもらえないので、万が一のときにまったく保障がありません。

Q3. 免除を受けたら年金はどのくらい減るの?

全額免除でも、国が半分負担してくれるので満額の2分の1はもらえます。一方、未納(放置)の場合は完全にゼロです。免除と未納では天と地ほどの差があります。

Q4. 10年以上前の未納は、もう取り戻せない?

免除の手続きをしていた期間なら10年前まで追納できます。でも、何もせず放置していた分は2年前までしかさかのぼれません。ただし、60歳以降に「任意加入制度」を使って不足分を払ったり、会社で働いて厚生年金に加入してトータルの年金額を増やしたりしてカバーすることは可能です。

Q5. 2025年の改正で年金は増えるの?

「基礎年金の底上げ」が実現し、特に若い世代の将来の年金が増える見込みです。厚生労働省の試算では、38歳以下の99.9%の人の生涯年金総額が増えるとされています。ただし、これは一定の経済成長を前提とした推計であり、将来の経済状況や財源確保の議論次第で変わる可能性もあります。

Q6. 学生は年金を払わなくていいの?

「学生納付特例」を申請すれば、在学中は払わなくて大丈夫です。ただし、「申請する」ことが絶対に必要です。何もせず放置すると「未納」扱いになり、万が一の障害年金も受け取れなくなります。

Q7. 追納は年収が高い年にしたほうがいいって本当?

本当です。追納した保険料は全額が税金の控除対象になるので、年収が高いほど戻ってくる税金が大きくなります。昇給した年やボーナスが多かった年にまとめて追納するのが一番お得です。

参考・出典

- 日本年金機構「令和7年4月分からの年金額等について」

- 日本年金機構「国民年金保険料の免除制度・納付猶予制度」

- 厚生労働省「将来の基礎年金の給付水準の底上げについて」