国民年金保険料は、2026年度(令和8年度)で月額17,920円。年間では215,040円にもなります。

特に自営業やフリーランスの方にとって、この負担は決して小さくありません。しかし実は、支払い方を工夫するだけで数千円〜1万7,000円以上も安くできることをご存知でしょうか?

「前納すると安くなるって聞いたけど、具体的にいくら得するの?」「クレジットカード払いと口座振替、どっちがお得?」「途中で会社員になったら、前納した分は返ってくるの?」こうした疑問を持つ方は少なくありません。

この記事では、国民年金保険料を確実に安くする方法と、知っておくべき注意点をすべて解説します。

■目次

スポンサーリンク

国民年金保険料を安くする3つの方法

国民年金保険料を安くする方法は、大きく分けて以下の3つです。

国民年金保険料を安くする3つの方法

- 前納(まとめて支払う):2年前納ならトータルで約1万7,000円以上の割引

- 口座振替の早割:毎月60円の割引(年間720円)

- クレジットカード払い:ポイント還元で実質的な割引

それぞれ詳しく見ていきましょう。

前納制度|まとめて支払えば最大1万7,000円以上の割引

国民年金保険料をまとめて前払いすることを「前納」といいます。前納すると「年率4%の複利現価法」という計算に基づいて保険料が割引されるため、確実にお得になります。

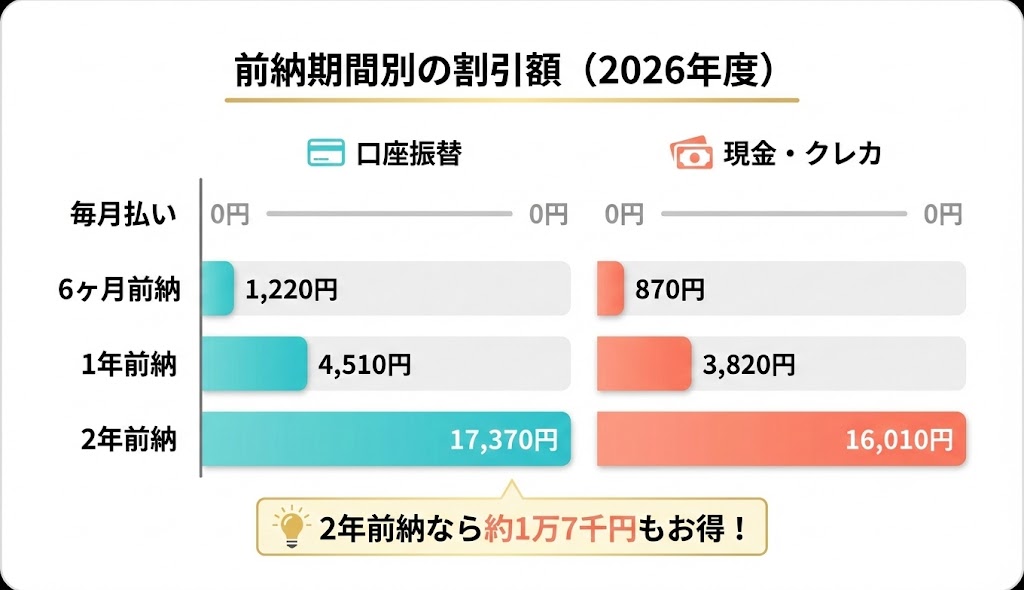

前納の割引額一覧(2026年度)

前納期間別の割引額(2026年度)

| 前納期間 | 現金・クレジットカード | 口座振替 |

|---|---|---|

| 1ヶ月分(当月払い) | 割引なし | 月60円の割引 |

| 6ヶ月分前納 | 870円の割引> (総額:106,650円) |

1,220円の割引 (総額:106,300円) |

| 1年分前納 | 3,820円の割引 (総額:211,220円) |

4,510円の割引 (総額:210,530円) |

| 2年分前納 | 16,010円の割引 (総額:418,510円) |

17,370円の割引 (総額:417,150円) |

※上記の金額は2026年度(令和8年度)に前納を開始した場合のものです。実際の金額は年度ごとに変動します。

最もお得なのは「2年前納×口座振替」

表を見ると、2年分を口座振替で前納すれば、トータルで17,370円も安くなることがわかります。月々支払う場合と比べて、これだけの差が出るのです。

なお、2年前納は「当年度+翌年度」の2年度分をまとめて支払う仕組みです。そのため、2年分の総額には翌年度の保険料(将来分)も含まれます(※2026年度は月額17,920円、2027年度は月額18,290円となるため、2年間の本来の総額は434,520円です)。

自営業やフリーランスなど、今後も国民年金を払い続ける予定がある方は、2年前納を活用しない手はありません。

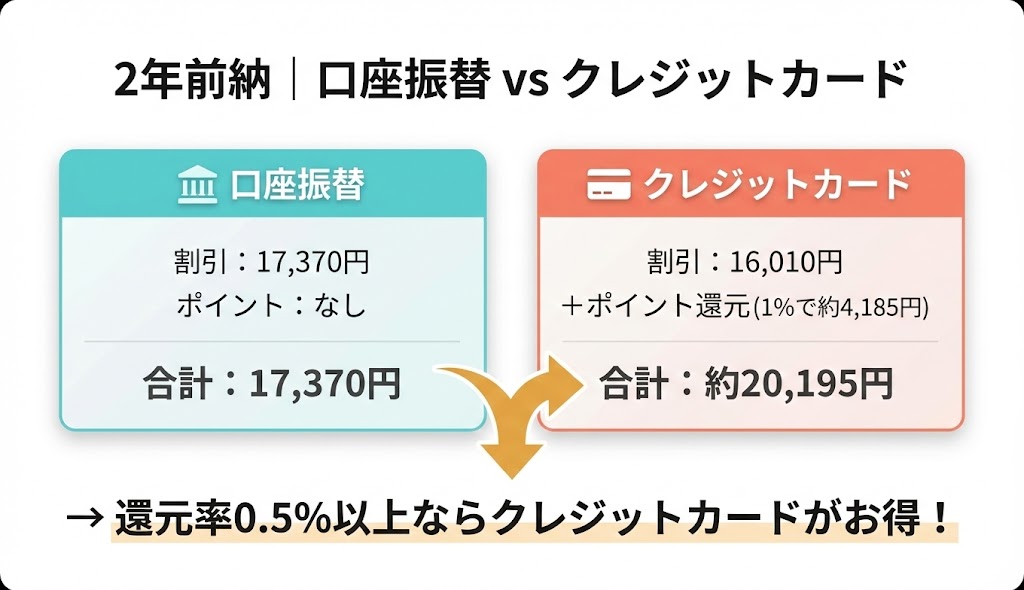

クレジットカード払いはポイント還元も考慮

クレジットカードで前納する場合、純粋な割引額は口座振替より少なくなりますが、カードのポイント還元を考慮すると、実質的にはクレジットカードの方がお得になるケースもあります。

計算例:還元率1%のクレジットカードで2年前納した場合

- 前納による割引額:16,010円

- ポイント還元(418,510円×1%):約4,185円分

- 合計:約20,195円の実質割引

→ 口座振替(17,370円割引)よりも約2,800円お得になります。

ただし、ポイント還元率が低いカードや、国民年金保険料がポイント付与の対象外(または還元率半減)となっているカードもあるため、事前にカード会社の規定確認が必要です。

【口座振替 vs クレジットカード|どちらを選ぶ?】

- ポイント還元率0.5%以上のカードなら → クレジットカード払いがお得になりやすい

- ポイント対象外のカード or ポイントを使わない人 → 口座振替が確実

- いずれの場合も、前納すること自体が最も重要(毎月払いとの差が大きい)

スポンサーリンク

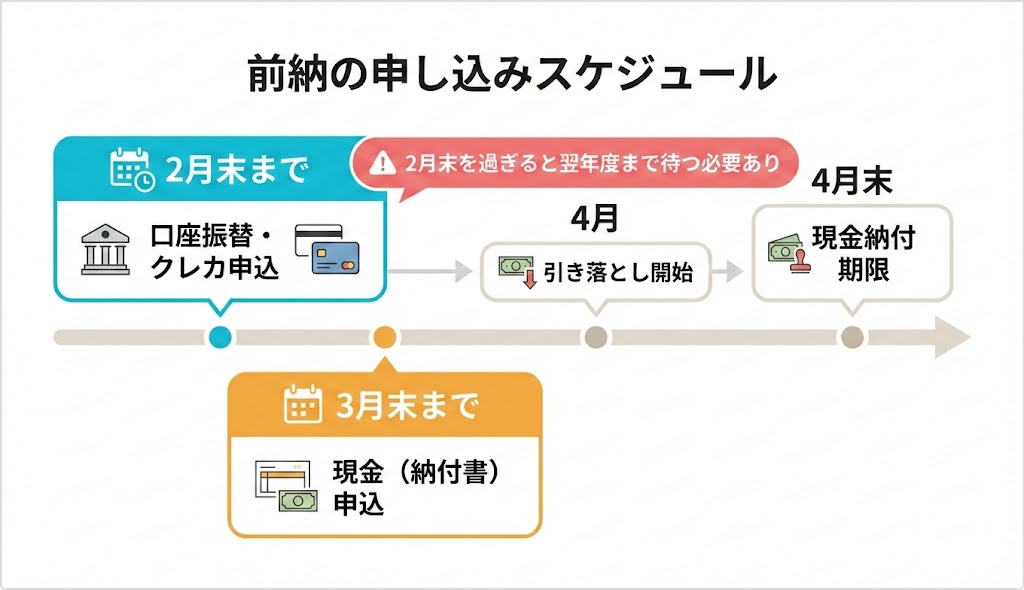

前納の申し込み方法|期限はいつまで?

前納を利用するには、事前に申し込みが必要です。かつては厳しい申し込み期限がありましたが、現在は制度が使いやすく拡充されています。

4月からフルで前納したい場合は「2月末」まで

4月分から「2年分」「1年分」「6ヶ月分(上期)」をフルで前納して最大の割引を受けたい場合、口座振替・クレジットカードの申し込み期限は原則として毎年2月末までです。

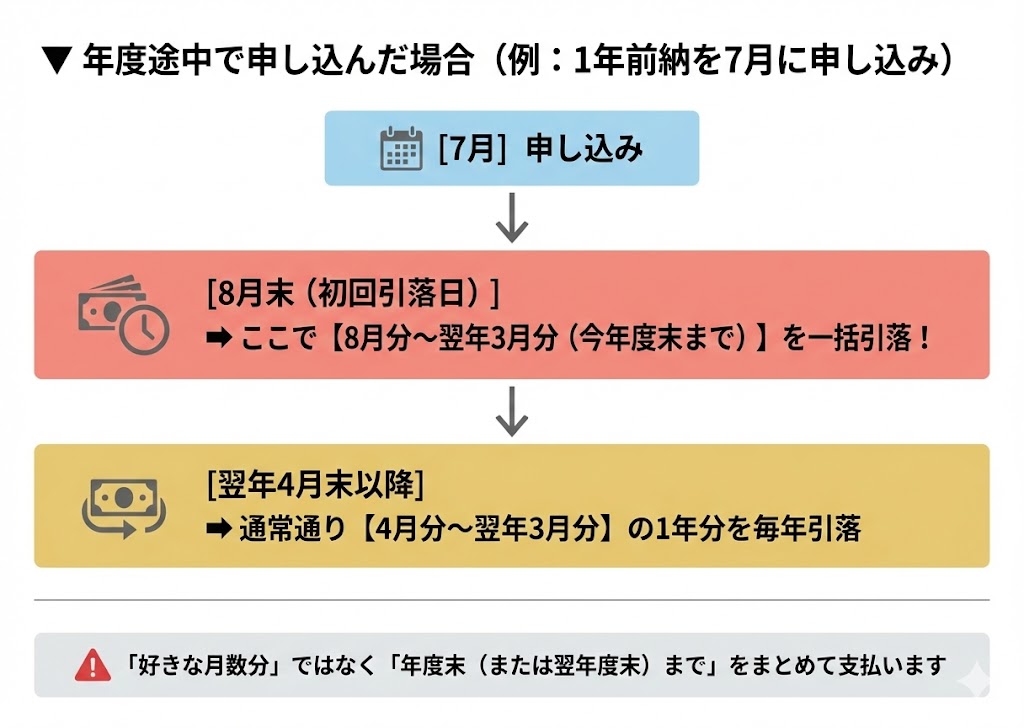

現在は「年度途中からの随時申し込み」も可能に

「2月末の期限を過ぎてしまった!」という場合でも安心してください。2024年(令和6年)3月より制度が拡充され、年度の途中からでも前納を申し込むことが可能になりました。

ただし、申し込み後の「初回の引き落とし日(またはクレジットカード立替日)」に、その月から今年度末(または翌年度末)までの保険料をまとめて前納する仕組みです。「自分の好きな月数だけ指定して前納できるわけではない」点に注意してください。

※割引額は申し込んだ月からの月数に応じて再計算されます。

申し込みに必要なものと提出先

前納の申し込みに必要なもの(口座振替・クレジットカード)

| 支払い方法 | 必要書類 | 手続きに必要なもの |

|---|---|---|

| 口座振替 | 国民年金保険料口座振替納付(変更)申出書 | 年金手帳または納付書、金融機関の届出印、通帳等 |

| クレジットカード | 国民年金保険料クレジットカード納付(変更)申出書 | 年金手帳または納付書、利用するクレジットカード |

※提出先:お近くの年金事務所(郵送も可)。口座振替の場合は金融機関や郵便局の窓口でも可能です。

※各申出書は日本年金機構のウェブサイトからダウンロードできます。

現金(納付書)で2年前納する場合

現金(納付書)による2年前納を希望する場合、年金事務所へ申出書を提出すると専用の納付書を送付してもらえます。

申し込みの期限は3月末までです。4月に入ってからでも申し込みは可能ですが、支払期限が4月末(土日祝日の場合は翌営業日)までとなるため、早めの手続きが必要です。

詳しくは日本年金機構「国民年金保険料の「2年前納」制度」をご確認ください。

国民年金の支払い方法|3つの選択肢

前納を利用しない場合でも、支払い方法によって利便性やメリットが異なります。

国民年金保険料の支払い方法比較

| 支払い方法 | 内容 | 特徴 |

|---|---|---|

| 納付書払い | 日本年金機構から送られてくる納付書を使ってコンビニや金融機関で納める | ペイジーやスマホ決済(PayPayなど)も可能。自分のタイミングで支払える。 |

| 口座振替 | 金融機関の口座から自動引き落としで納める | 手間がかからず納付忘れを防げる。早割(当月払い)で月60円の割引あり。 |

| クレジットカード払い | クレジットカードで支払う | カードによってはポイントが貯まる。還元率次第で最もお得になる。 |

通常の納付書は毎年4月上旬ごろに届く

前納の申し込みをしていない場合、毎年4月上旬ごろに、その年度分(4月〜翌年3月)の納付書が一括で送られてきます。納付書は月ごとに分かれているため、毎月1枚ずつ支払う必要があります。

スポンサーリンク

前納の注意点|途中で会社員になったら?

前納には大きなメリットがありますが、いくつか注意すべき点もあります。

就職して厚生年金に加入した場合

よくある疑問:「2年分前納したけど、途中で会社員になった。前納した分はどうなるの?」

結論から言うと、国民年金として未経過となった分の保険料は還付(返金)されます。

還付される金額は、前納した総額から「すでに経過した月数分の保険料(前納割引が適用された単価等で計算)」を差し引いた残額となります。重複して支払うことになったり、前納したことで損をするわけではありませんので安心してください。

就職先で厚生年金加入の手続きを行うと、後日、日本年金機構から還付請求書の案内が届くケースが一般的です。

▼あわせて読みたい

免除・猶予の対象になった場合

前納後に収入が大きく減り、保険料免除や納付猶予の対象になった場合、申請を行った月以降の未経過分は還付されます。

すでに経過した期間(免除申請より前の期間)の保険料は返ってきません。また、自動的に返金されるわけではなく免除・猶予の申請手続きが必要になるため、収入が急減した場合は早めに年金事務所へ相談しましょう。

資金繰りに余裕がある場合のみ利用

2年前納の場合、一度に約42万円を支払う必要があります。割引額は大きいですが、無理して前納して当面の生活費や事業資金が不足するようでは本末転倒です。

【前納の選び方|無理なく始めるために】

- 資金に余裕がある → 2年前納(最大17,370円の割引)

- ある程度余裕がある → 1年前納(約4,510円の割引)

- 少しなら余裕がある → 6ヶ月前納(約1,220円×年2回の割引)

- 余裕がない → 口座振替の早割(月60円、年間720円の割引)

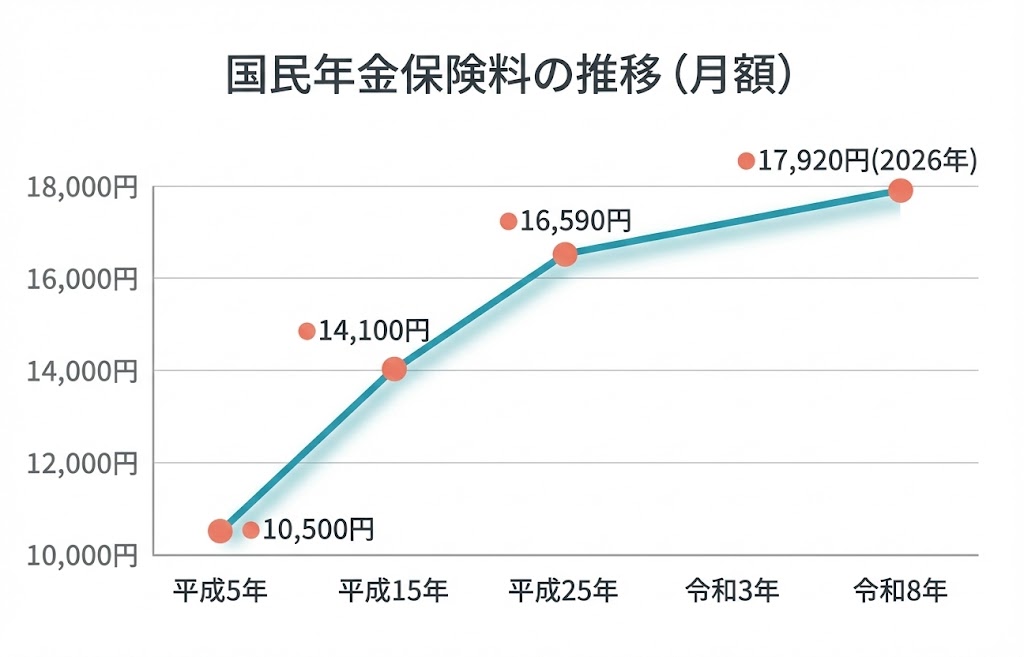

国民年金保険料の推移と今後の見通し

国民年金保険料は年々上昇しています。2026年度は月額17,920円ですが、制度開始当初(昭和36年〜41年)は35歳未満が月100円、35歳以上が月150円でした。

※グラフは2023年度までの推移です。現在はさらに上昇し、2026年度は月額17,920円となっています。

平成5年には月1万円を超え、その後もなだらかに上昇を続けています。

国民年金の財源構成

現在の国民年金(基礎年金)の財源は、現役世代が納める保険料が50%、国庫負担(税金)が50%という割合で構成されています。

今後、少子高齢化がさらに進むと、現役世代の負担を増やし続けることは難しくなります。そのため、将来的には「年金受給開始年齢の引き上げ」「年金額の抑制」「保険料のさらなる引き上げ」などが検討される可能性があります。

こうした将来の負担増や不安があるからこそ、今すぐできる節約術として「前納による割引」をフル活用することが大切です。

スポンサーリンク

まとめ|国民年金保険料を安くする3つのポイント

- 2年前納×口座振替が最もお得

2年間トータルで17,370円の割引が受けられます。長期的に国民年金を払い続ける予定がある方は、ぜひ活用しましょう。 - クレジットカードならポイント還元も考慮

還元率1%のカードなら、口座振替よりもさらにお得になるケースがあります。ただし、カードによっては国民年金がポイント対象外の場合もあるため、事前確認が必要です。 - 満額割引を狙うなら毎年2月末までに手続きを

4月からキリよく前納をスタートさせたい場合は、原則2月末までに申し込みが必要です。期限を過ぎても年度途中から随時申し込むことは可能です。

国民年金保険料は決して安くありませんが、支払い方を工夫するだけで確実に負担を減らせます。この記事を参考に、ご自身の資金繰りに合った方法を選んでください。

よくある質問(FAQ)

Q. 前納した後に就職して厚生年金に加入した場合、払い過ぎた分は返ってきますか?

はい、国民年金として未経過となった分は還付(返金)されます。還付される金額は、前納した総額からすでに経過した月数分の保険料を差し引いた残額となり、前納したことで損をするわけではありません。就職先で厚生年金加入の手続きをすると、後日、日本年金機構から自動的に案内が届くケースが多いです。

Q. クレジットカードで前納した場合、ポイントは付きますか?

カード会社によって異なります。多くのクレジットカードではポイントが付きますが、国民年金保険料の支払いがポイント付与の対象外となっていたり、還元率が通常の半分に設定されているカードもあります。事前にご自身がお使いのカード会社の規定を確認することをおすすめします。

Q. 前納の申し込み期限(2月末)を過ぎてしまった場合、どうなりますか?

現在は制度が拡充されており、2月末を過ぎてしまっても「年度途中から」随時前納を申し込むことが可能です。ただし、申し込み後の初回引き落とし日に、今年度末(または翌年度末)までの分がまとめて引き落とされる仕組みになります。

Q. 6ヶ月前納と1年前納、どちらがおすすめですか?

割引額が大きいのは1年前納ですが、一度に支払う金額も大きくなります。事業の資金繰りや生活費に大きな余裕がない場合は、無理をせず6ヶ月前納から始めるのも良い選択です。6ヶ月前納でも、口座振替なら年間2,440円(1,220円×2回)の割引が受けられます。

Q. 前納した後に収入が減って、免除や猶予を受けたくなった場合はどうなりますか?

免除・猶予の申請をして承認されれば、申請を行った月以降の未経過分の保険料は還付されます。ただし、すでに経過した期間分は返ってきません。また、申請手続きをしなければ還付されないため、収入が急減した場合は早めに年金事務所へ相談してください。

Q. 口座振替の早割(当月払い)とは何ですか?

通常、国民年金保険料は翌月末に引き落とされますが、これを「当月末」に前倒しして引き落とすことで、毎月60円の割引が受けられる制度です。前納(まとめ払い)をしなくても年間720円の割引になるため、口座振替を利用するなら早割を申し込むのがおすすめです。

Q. 前納の割引率はどのくらいですか?

前納割引額は、国民年金法に基づく「年率4%の複利現価法」という計算式によって算出されています。これにより、2年分をまとめて口座振替で支払った場合は17,370円、1年前納なら4,510円といった具体的な割引額が設定されています。

参考・出典

- 日本年金機構「国民年金保険料の前納」

- 日本年金機構「国民年金保険料の「2年前納」制度」

- 日本年金機構「クレジットカードでのお支払い」

- 厚生労働省「令和8年度における国民年金保険料の前納額について」

- 厚生労働省「令和8年度の年金額改定についてお知らせします」