「繁忙期に残業したら130万円を超えてしまった。扶養から外れるかも…」

パートで働く方なら、一度は感じたことがある不安ではないでしょうか。年収が130万円を超えると扶養から外れ、社会保険料の負担が月2万円前後も増えてしまう。だから残業を断る、シフトを減らす。こうした「働き控え」は、あなただけの話ではありません。多くの方が同じ壁にぶつかっています。

しかし、2026年4月からこの「130万円の壁」の認定運用に新しいルールが適用されました。厚生労働省が打ち出した方針のポイントは、契約上の賃金をもとに扶養認定を判断し、一時的な残業代は年収に含めないということ。つまり、繁忙期に頑張って残業して一時的に130万円を超えても、契約上の基本給が130万円未満であれば、扶養にとどまれる可能性が高くなったのです。

この記事では、2026年4月から始まる130万円の壁の新ルールについて、これまでとの違い、注意すべきポイント、そして106万円の壁との関係までわかりやすく解説します。「結局、自分はどうすればいいの?」という疑問にお答えします。

■目次

スポンサーリンク

そもそも「130万円の壁」とは?扶養から外れるとどうなる

まず、130万円の壁の基本をおさらいしておきましょう。

会社員や公務員の配偶者(専業主婦・パート主婦)などは、年収130万円未満であれば、夫の勤め先の健康保険に「扶養」として加入できます。この場合、自分で社会保険料を払わなくても健康保険に加入でき、老後には基礎年金も受け取れます。いわゆる「第3号被保険者」の制度です。

ところが年収が130万円を超えると扶養から外れてしまいます。どうなるかというと、以下のような負担が一気に発生します。

扶養から外れたときの影響

- 国民健康保険料:月額5,000〜20,000円程度(自治体・収入により大きく異なり、2万円を超える場合もあります)

- 国民年金保険料:月額17,510円(2025年度)

- 合計で年間約20〜30万円以上の負担増になるケースも

月額にすると2万円〜3万円弱の負担です。年収130万円のパートの手取りは月10万円程度ですから、そこから数万円引かれれば手取りは大きく減ります。「だったら129万円に抑えよう」と考えるのは当然です。

最低賃金が上がり続ける今、少しシフトに入っただけでこの壁に届いてしまうのが現実です。

130万円の壁の新ルール|何が変わるのか

パートの働き控えを解消するため、厚生労働省は130万円の壁に対する運用を柔軟化しています。その最大のポイントは、扶養認定において「労働契約上の賃金」がより重視され、一時的な超過が認められやすくなったことです。

もう少し具体的に説明します。

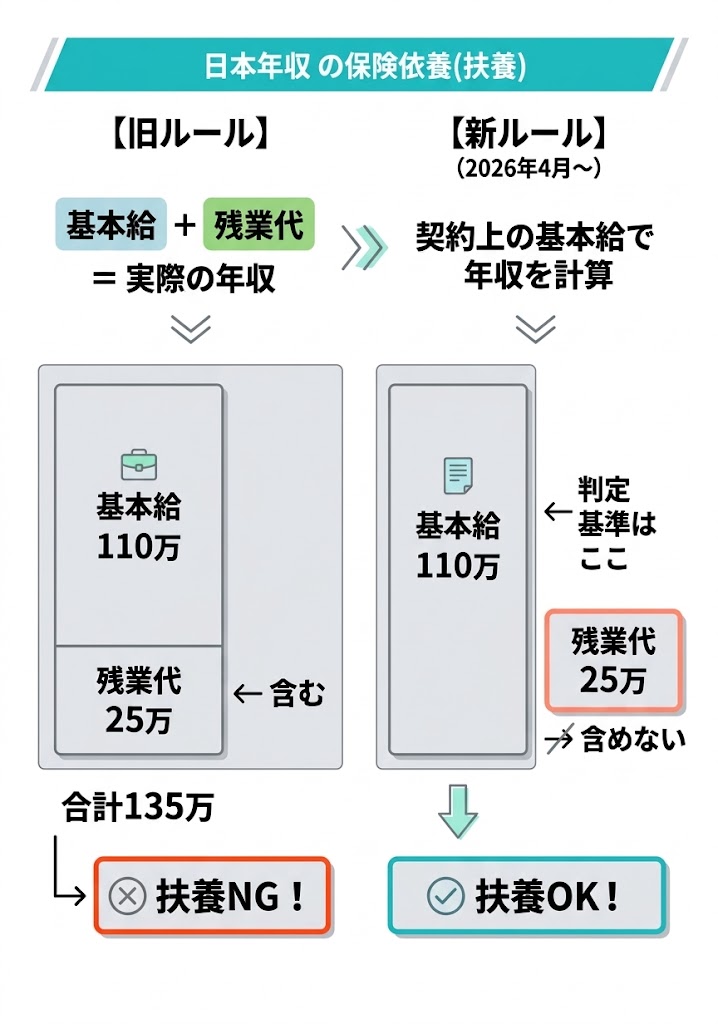

これまでの判断基準(旧ルール)

従来は、過去の収入実績が厳格に見られることが多く、残業代も含めた「実際の総収入」が少しでも130万円のペースを超えると、扶養から外れると判断されるリスクがありました。

新しい判断基準と運用の明確化

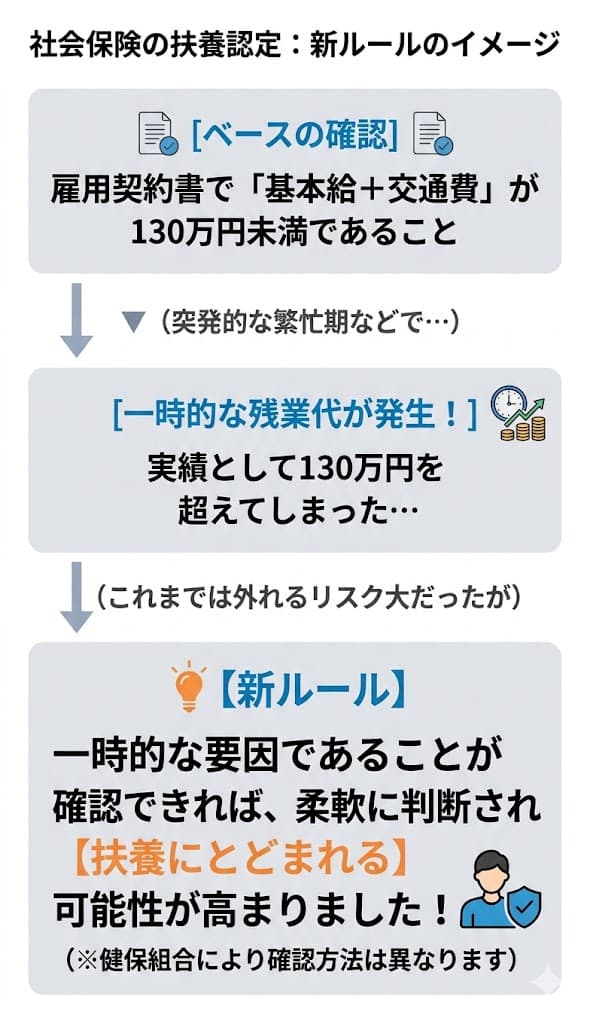

新しい運用方針では、労働条件通知書や雇用契約書に記載された基本給等が基準(130万円)未満であることが大前提となります。その上で、以下のように柔軟に対応されます。

新ルールの3つのポイント

- ベースとなる契約上の賃金(基本給や固定手当)で判断される傾向が強まった

- 人手不足による残業や繁忙期の休日出勤などで「一時的」に130万円を超えても、直ちに扶養から外れるわけではない

- 事業主の証明による特例措置(一時的な収入増であることの証明)などが活用されやすくなった

たとえば、契約上の年収が120万円の方が、繁忙期に残業して実際の年収が135万円になったとします。これまでなら「130万円超え」で厳しく判断されていましたが、新ルール下では「契約上は120万円であり、超過分は一時的なもの」と認められれば、引き続き扶養に入ったままでいられます。

新旧ルールの比較イメージ

| 項目 | 旧ルールの傾向 | 新ルールの傾向 |

|---|---|---|

| 年収の算定 | 実際の総収入実績を厳格に見る | 契約上の賃金を重視して判断 |

| 残業代の扱い | 年収に含めて厳しく判断 | 一時的な要因なら柔軟に考慮(除外) |

| 一時的な超過 | 扶養から外れるリスクが高かった | 事情が確認できれば扶養継続が可能 |

スポンサーリンク

60歳以上などは基準が違う|状況別の扶養ラインを確認

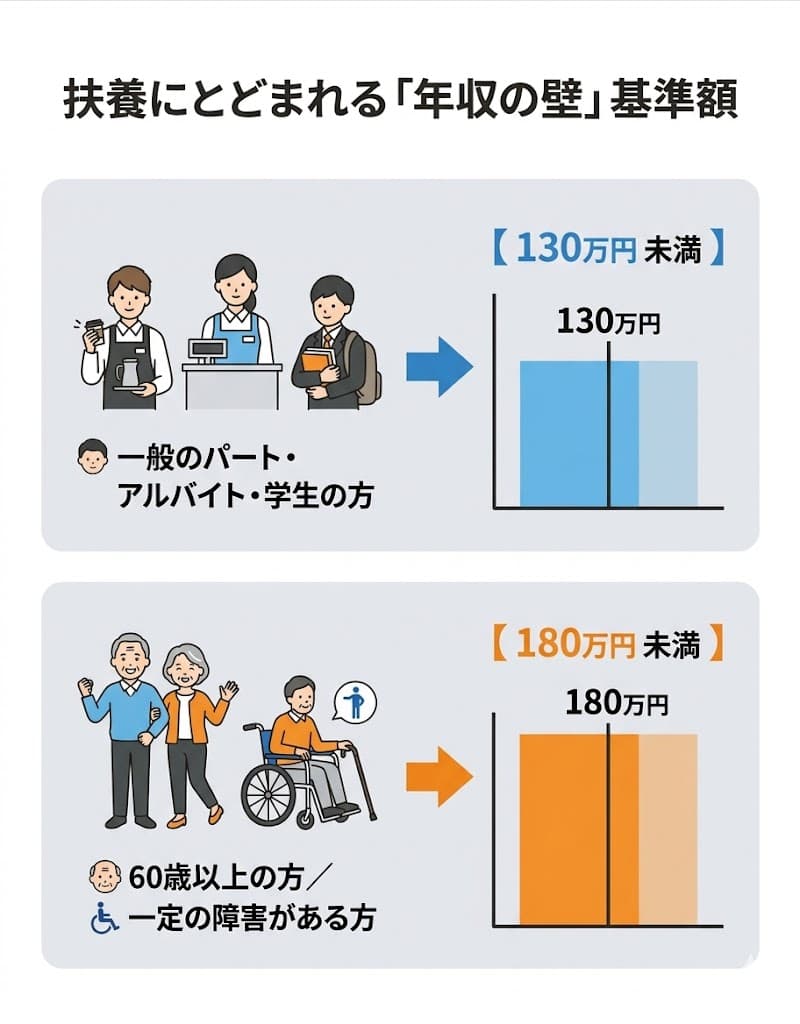

130万円の壁は全員一律ではありません。年齢や状況によって扶養から外れる基準額が異なります。

状況別の扶養認定ライン

- 一般の方(学生含む):年収130万円未満

- 60歳以上の方:年収180万円未満

- 概ね障害厚生年金を受けられる程度の障害がある方:年収180万円未満

60歳以上でパートをしている方や一定の障害がある方は、130万円ではなく180万円が基準となります。新ルールの「一時的な超過には柔軟に対応する」という考え方は共通です。

「106万円の壁」との違いを整理する

130万円の壁と混同されやすいのが「106万円の壁」です。この2つは似ているようで、まったく別の制度です。

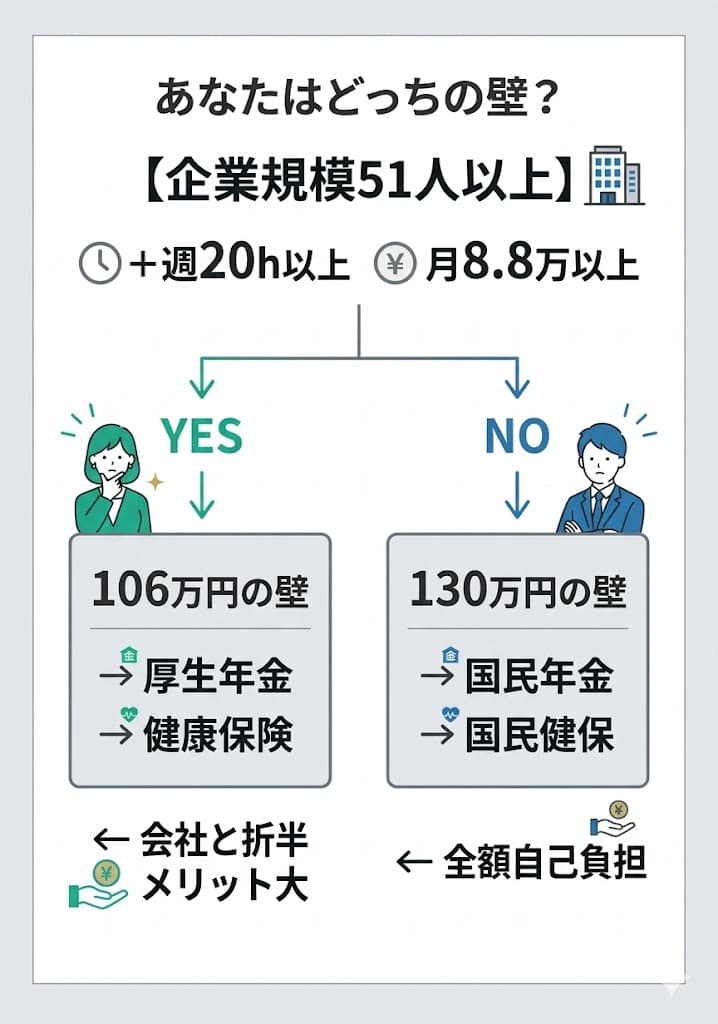

106万円の壁=「勤務先の厚生年金に加入する」基準

従業員数51人以上の企業で、以下の条件をすべて満たすと、パートでも勤務先の厚生年金・健康保険に加入する義務が生じます。

- 週の所定労働時間が20時間以上

- 月額賃金が8.8万円以上(年収約106万円)

- 2ヶ月以上の雇用見込みがあること

- 学生でないこと

130万円の壁=「扶養から外れる」基準

上記の条件に該当しない場合(小規模企業で働く、週20時間未満など)でも、年収130万円(または180万)を超えると扶養を外れ、自分で国民年金・国民健康保険に加入する必要があります。

| 壁の種類 | 対象となる人 | 加入する保険 | 保険料の負担 |

|---|---|---|---|

| 106万円 | 従業員51人以上の企業で一定条件を満たす人 | 勤務先の厚生年金・健康保険 | 会社と折半 |

| 130万円 | 上記に該当しないが年収が基準額を超える人 | 国民年金・国民健康保険 | 全額自己負担 |

実は、106万円の壁を超えて厚生年金に加入するのは、長期的に見るとメリットがあります。

厚生年金に加入するメリット

- 将来の老齢厚生年金が上乗せされ、受取額が増える

- 病気やケガで働けなくなったとき、健康保険から傷病手当金を受け取れる

- 保険料は会社と折半のため、国民年金・国民健康保険の全額自己負担より実質的に有利

「扶養の範囲内で」と考える気持ちはよくわかります。しかし、自ら厚生年金に加入する道も、将来の安心を考えれば決して損ではありません。大和総研の是枝俊悟主任研究員などもメディア等を通じて「将来的には就業形態に関係なく、全ての労働者を給付の手厚い厚生年金や健康保険に加入させるべきだ」と指摘しています。

▼あわせて読みたい

スポンサーリンク

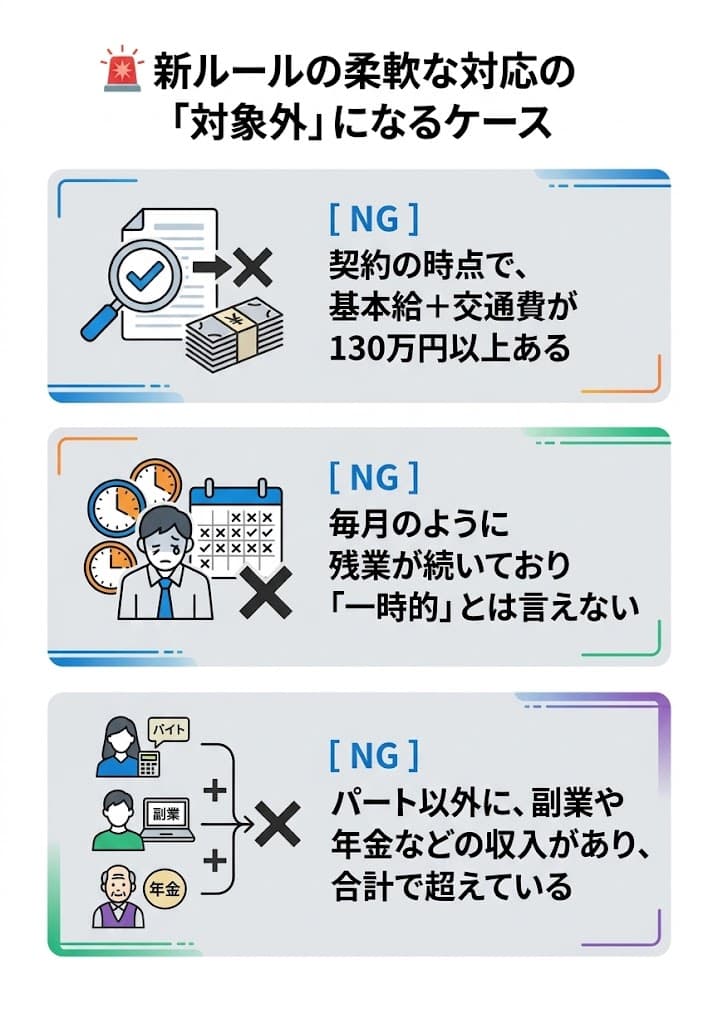

新ルールの注意点|こんな人は対象外(扶養から外れます)

運用が柔軟になったとはいえ、「すべてのパートが自由に残業できる」「完全に残業代が無視される」という意味ではありません。以下の注意点を押さえておきましょう。

①「一時的な超過」だけが対象

柔軟な対応がなされるのは、あくまで突発的な繁忙等による「一時的な超過」です。恒常的に残業が続き、毎月のように基本給を大きく上回る収入がある場合は「実態として130万円以上の労働をしている」とみなされ、扶養から外れる判断をされます。

②交通費(通勤手当)は契約上の賃金に含まれる

非常に勘違いしやすいポイントですが、社会保険上の年収には交通費(通勤手当)が含まれます。

「基本給だけなら年収125万円だけど、交通費が年間6万円ある」という場合、契約上の年収は131万円となり、特例措置等を受ける前に契約段階でアウト(扶養から外れる)となります。

③最終的な判断は各健保組合が行う

「いくらまでなら一時的と認めるか」「証明書類として何を求めるか」などの具体的な判断は、法律で一律に決まっているわけではなく、扶養する側(配偶者)が加入している健康保険組合に委ねられています。組合によっては従来通り厳しい審査が行われる場合もあるため、不安な場合は事前に健保組合に確認するのが確実です。

④給与以外の収入がある場合は合算される

この柔軟な運用は、主に給与収入(パート・アルバイト)の変動を想定したものです。以下のような収入がある場合は、今まで通りすべての収入を合算して実績で判断されるため注意が必要です。

- 年金収入がある場合

- フリーランス・副業収入がある場合

- 不動産収入や株式の配当がある場合

「壁」そのものへの疑問と今後の展望

今回の運用見直しは、パートの働き控え問題への当面の対応策として評価できます。しかし、根本的な課題は残っています。

自営業世帯との不公平感

130万円の壁による扶養制度(第3号被保険者)は、あくまで会社員・公務員の配偶者だけが受けられる恩恵です。自営業者の配偶者(第1号被保険者)にはこの制度自体がありません。運用が「やわらかく」なることで、会社員世帯だけが優遇される形がより鮮明になるという指摘もあります。

壁の存在そのものが問題

「壁を上げればいい」「シンプルに200万円にすればいい」という声は多くあります。しかし壁は上げるだけでは解消しません。壁がある限り、その金額の手前で働き控えが起きるからです。

将来的には、壁を取り払い、すべての労働者が働いた分だけ公平に社会保障を受けられる仕組みへの移行が求められています。現在の措置はその過渡期のものといえるでしょう。

スポンサーリンク

新ルールを賢く活用するために|今やるべきこと

【確認すべきことチェックリスト】

- 自分の雇用契約書(労働条件通知書)を確認し、基本給+交通費の年額を把握する

- 手元に契約書がない場合は、勤務先に発行を依頼する

- 夫の勤め先の健保組合に、一時的な超過に対する運用方針を問い合わせる

- 給与以外の収入(年金・副業など)がないか再確認する

- 106万円の壁に該当するかどうか(企業規模・労働時間)を勤務先に確認する

FP(ファイナンシャルプランナー)の視点では、今回の柔軟な運用は「手取りを減らさず経験を積めるチャンス」とも捉えられます。これまで残業を少しでも断っていた方は、繁忙期に協力しやすくなります。

ただし、何でも自由になったわけではありません。「一時的な超過」と「恒常的な収入増」の境界線は組合ごとに異なります。賢く働き方をデザインするために、まずは自分の契約内容と健保組合の方針を確認するところから始めましょう。

▼あわせて読みたい

まとめ

130万円の壁に対する運用が柔軟になり、契約上の賃金(基本給+交通費等)が130万円未満であれば、突発的な残業による一時的な超過は柔軟に認められやすくなりました。

一方で、法律として完全に「残業代を除外する」と変更されたわけではなく、恒常的な残業には適用されないこと、基本給に交通費を足した額が基準を超えれば対象外になること、最終的な認定判断は各健保組合が行うことには注意が必要です。

「壁を意識して働き控えをしていた」という方にとっては、確かに前進です。ただし、自分の労働契約の内容を正確に把握し、健保組合にも確認しておくことが、安心して働くための第一歩になります。

よくある質問(FAQ)

新ルールで残業し放題になるの?

いいえ。柔軟な対応がされるのは「一時的な残業による超過」に対してです。恒常的に残業をして毎月のように高収入を得ている場合は、実態として労働時間が多いとみなされ、健保組合の判断で扶養から外れる可能性があります。

「一時的な超過」って具体的にいくらまで?

厚労省から明確な金額の上限は示されていません。金額そのものよりも「突発的な人手不足や繁忙期の応援など、一時的な理由によるものか」が重視されます。判断は各健保組合に委ねられています。

交通費(通勤手当)は契約上の賃金に含まれる?

はい、含まれます。社会保険の年収計算では非課税の交通費も収入とみなされるため、契約上の基本給と交通費を足した金額が130万円未満である必要があります。

パート以外の副業収入がある場合も適用される?

この柔軟な運用は、主に給与収入(パート・アルバイト)の変動を想定したものです。年金・フリーランス・副業など給与以外の収入がある場合は、今まで通りすべての収入を合算し、実績で判断されます。

106万円の壁と130万円の壁、どちらが先に引っかかる?

従業員51人以上の企業で、週20時間以上・月額賃金8.8万円以上などの条件を満たす場合は、先に106万円の壁で厚生年金に加入することになります。106万円の条件に該当しない方が、130万円の壁を気にする必要があります。

学生アルバイトの扶養基準はどうなる?

学生であっても、社会保険の扶養認定基準は一般の方と同じく「年収130万円未満」が原則です。税法上の扶養控除の基準等と混同しないように注意してください。

60歳以上の扶養基準はどうなる?

60歳以上または一定の障害をお持ちの方は「年収180万円未満」が扶養の基準です。運用上の考え方は共通ですが、基準額が130万円ではなく180万円になります。

参考・出典

- 厚生労働省「年収の壁・支援強化パッケージ」

- 日本年金機構「従業員(健康保険・厚生年金保険の被保険者)が家族を被扶養者にするとき、被扶養者に異動があったときの手続き」