家族の大黒柱が突然いなくなったら、残された家族の生活はどうなるのか。考えたくない話ですが、いつ誰に起きてもおかしくありません。

そんなとき、残された家族の生活を支えてくれるのが「遺族年金」です。

ただ、この遺族年金の仕組みがとにかく複雑です。「子どもがいないと1円ももらえないの?」「夫が亡くなったら、いくら受け取れるの?」「子が18歳を超えたら急に年金が減るって聞いたけど本当?」。こうした不安を抱える方がたくさんいます。

この記事では、遺族年金の2つの種類、具体的な受給額(2026年度の最新額)、年齢による加算の変化、そして手続きの流れまで、実務で迷いやすいポイントに絞って解説します。最後まで読めば、「自分の家庭ではどうなるのか」が見えてくるはずです。

■目次

スポンサーリンク

遺族年金は2種類ある|まずは全体像を掴む

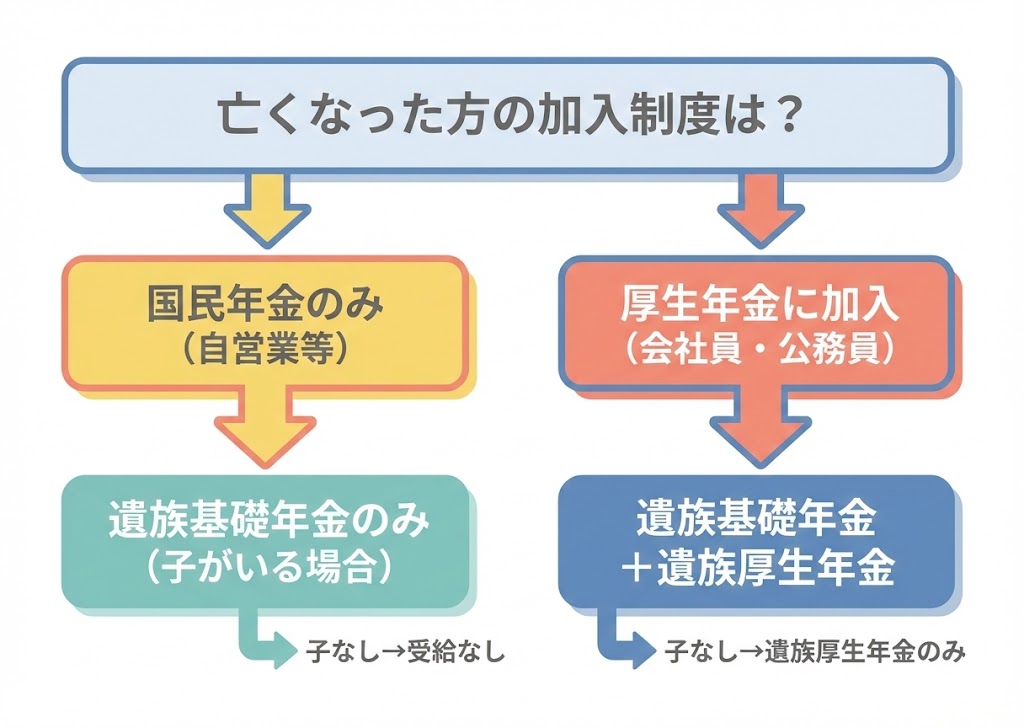

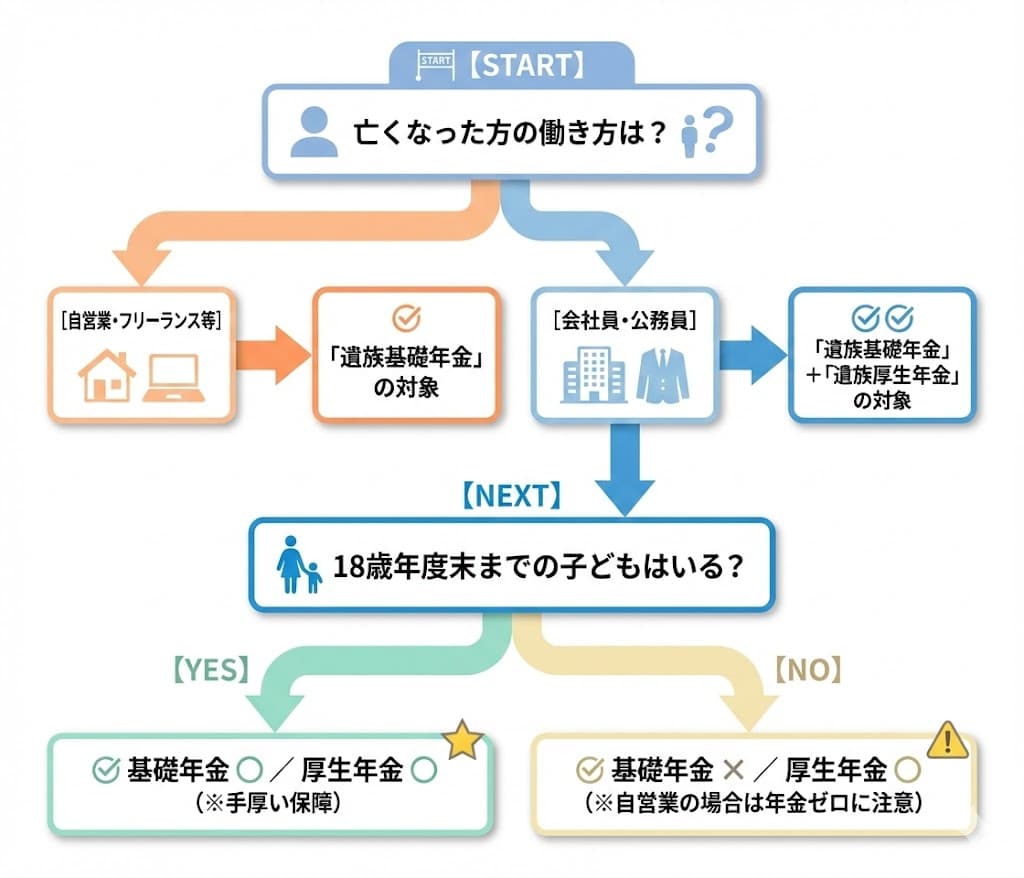

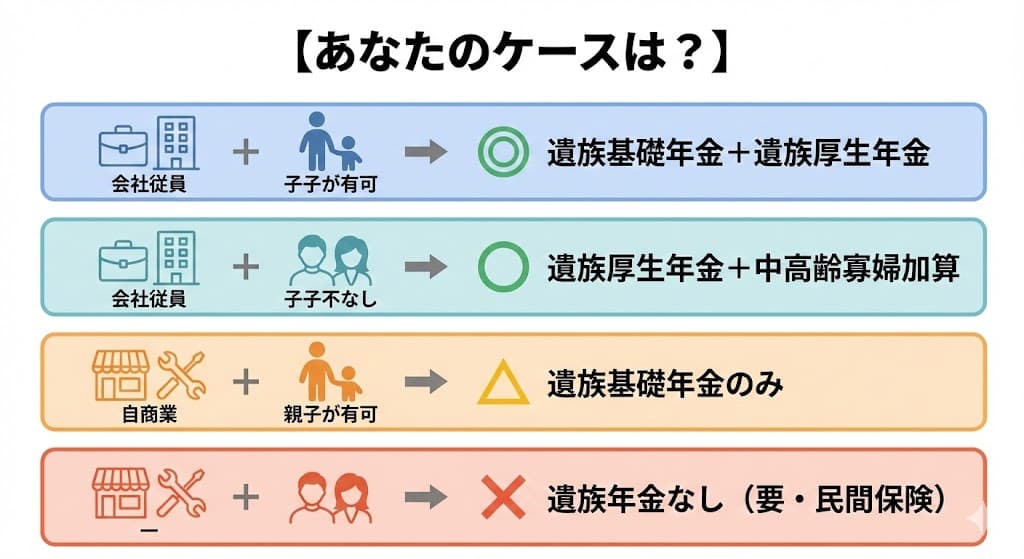

遺族年金には「遺族基礎年金」と「遺族厚生年金」の2種類があります。名前は似ていますが、対象者も金額もまったく違います。

亡くなった方が国民年金のみに加入していた場合は遺族基礎年金だけ。厚生年金にも加入していた場合は、両方を受け取れる可能性があります。

どちらの年金も「亡くなった方が一定期間、保険料を納めていたこと」が前提です。受け取る側(遺族)の納付状況ではなく、亡くなった方の納付状況で判断される点に注意してください。

2つの遺族年金の違いを比較

| 項目 | 遺族基礎年金 | 遺族厚生年金 |

|---|---|---|

| 対象となる遺族 | 子のいる配偶者、または子 | 妻、子、孫、55歳以上の夫・父母・祖父母 |

| 子の有無 | 子がいない場合は受給不可 | 子がいなくても受給可能 |

| 加入制度 | 国民年金・厚生年金 | 厚生年金のみ |

| 年金額の決まり方 | 定額(基本額+子の加算) | 亡くなった方の給与・加入期間に応じて変動 |

ここで最も大事なポイントがあります。

子どもがいない妻の場合

遺族基礎年金は受け取れず、遺族厚生年金のみが支給対象となります。夫が厚生年金に加入していなかった場合(自営業など)は、遺族年金を一切受け取れないケースもあります。

「子の有無」が受給額を大きく左右する。これが遺族年金を理解する上での最重要ポイントです。

【重要】2028年4月から遺族年金のルールが変わります

女性の社会進出などに合わせ、遺族厚生年金の「男女差」を解消する法改正が予定されています。男性の年齢制限(55歳以上)の撤廃や、子のいない配偶者への給付が男女ともに「5年間の有期給付」に統一されるなど、2028年から段階的に制度が変わります。対象となる年齢層や経過措置など細かい条件があるため、ご自身が該当するかは今後の公式発表で必ず確認してください。本記事では2026年現在の制度で解説しています。

遺族基礎年金|子がいる家庭を支える年金

遺族基礎年金は、18歳未満の子がいる家庭を対象にした年金です。子のいない配偶者は受け取れません。厳しいようですが、制度の設計がそうなっています。

亡くなった方の条件(支給要件)

遺族基礎年金を受け取るには、亡くなった方が以下のいずれかに該当している必要があります。

- 国民年金または厚生年金の被保険者である

- 被保険者であった方で、日本国内に住所がある60歳以上65歳未満の方

- 老齢基礎年金の受給権者である

- 老齢基礎年金の受給資格期間が25年以上ある方

さらに、保険料納付済期間(免除期間を含む)が加入期間の3分の2以上あることが必要です。

保険料納付要件の特例(令和18年3月31日まで)

死亡日に65歳未満であれば、死亡日の属する月の前々月までの直近1年間に保険料の滞納がなければ受給できます。3分の2の要件を満たしていなくても、この特例で救済されるケースは多くあります。

受け取れる遺族の範囲

遺族基礎年金を受け取れるのは、亡くなった方によって生計を維持されていた「子のいる配偶者」または「子」です。

ここでいう「子」とは、以下の条件を満たす子を指します。

- 18歳到達年度の末日(3月31日)を経過していない子

- 20歳未満で障害等級1級または2級の状態にある子

注意すべきは、「18歳の誕生日」ではなく「18歳到達年度の末日(3月31日)」が基準だという点です。たとえば4月生まれの子は、18歳の誕生日を迎えてからも翌年の3月31日までは対象になります。

この「18歳到達年度末」を迎えると遺族基礎年金は終了し、遺族厚生年金のみになります。年金額が一気に下がるタイミングなので、事前に把握しておくことが大切です。

年金額(2026年度の最新額)

遺族基礎年金の年金額は定額で、子の人数に応じた加算がつきます。

基本額:847,300円(年額)+ 子の加算

- 第1子・第2子:各 243,800円

- 第3子以降:各 81,300円

※昭和31年4月1日以前生まれの方は、年金額が異なります(844,900円)。

計算例:妻と15歳・12歳の子2人の場合

847,300円 + 243,800円 × 2人 = 1,334,900円(年額)

月額に換算すると約11万1千円です。決して多くはありませんが、遺族厚生年金と合わせれば、ある程度の生活基盤にはなります。

※上記は2026年度(令和8年度)の金額であり、毎年度改定されます。

※配偶者がいない場合に子が受け取るときは、第2子以降について加算が行われ、子の人数で割った額がそれぞれの支給額となります。

スポンサーリンク

遺族厚生年金|子がいなくても受け取れる

遺族厚生年金は、亡くなった方が厚生年金に加入していた場合に支給されます。遺族基礎年金と違い、子がいなくても受け取れるのが大きな特徴です。

亡くなった方の条件(支給要件)

以下のいずれかに該当する場合に支給されます。

- 厚生年金の被保険者が死亡したとき

- 被保険者期間中に初診日がある傷病が原因で、初診日から5年以内に死亡したとき

- 障害等級1級・2級の障害厚生年金を受けている方が死亡したとき

- 老齢厚生年金の受給資格期間が25年以上ある方が死亡したとき

1と2については、遺族基礎年金と同様の保険料納付要件(加入期間の3分の2以上、または直近1年間の滞納なし)を満たす必要があります。

受け取れる遺族の範囲と優先順位

亡くなった方によって生計を維持されていた以下の方が対象です。受給には優先順位があり、先順位者がいる場合は後順位者は受給できません。

【第1順位】配偶者・子

- 妻:年齢制限なし(ただし30歳未満で子のいない妻は5年間の有期給付)

- 子:18歳到達年度末まで、または20歳未満で障害等級1級・2級

【第2順位】父母(55歳以上。支給開始は60歳から)

【第3順位】孫(子と同じ年齢条件)

【第4順位】祖父母(55歳以上。支給開始は60歳から)

55歳以上の夫も第1順位になりますが、実際に受け取れるのは原則60歳からです(遺族基礎年金をあわせて受給できる場合は60歳前でも受け取れます)。

「生計を維持されていた」かどうかの判断には、同居や仕送りの実態のほか、前年の収入が年収850万円未満であることなどが基準になります。具体的な判定は個別事情によるため、年金事務所で確認してください。

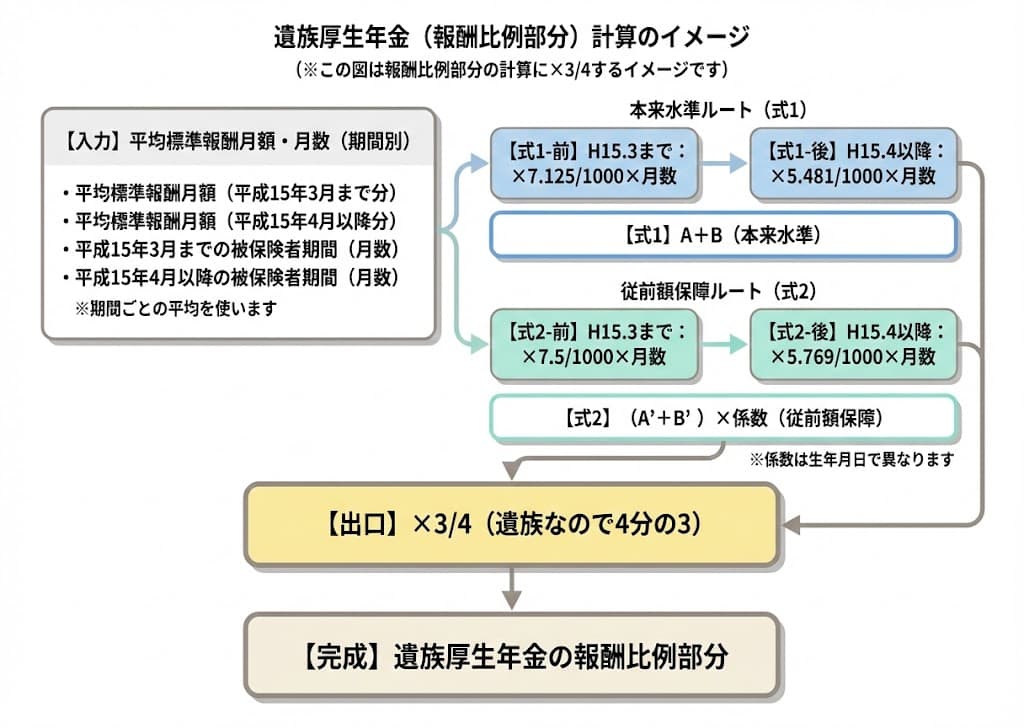

年金額の計算方法

遺族厚生年金の額は、亡くなった方の厚生年金加入記録をもとに計算されます。

基本的には「老齢厚生年金の報酬比例部分の4分の3」が遺族厚生年金の額です。

計算上の特例が2つあります。

- 支給要件の1・2に該当する場合で、被保険者期間が300月(25年)未満のときは、300月とみなして計算します(短期加入者への配慮)

- 支給要件の4に該当する場合、計算式の係数は亡くなった方の生年月日に応じた経過措置が適用されます

具体的な金額は、亡くなった方の給与額や加入期間で大きく異なります。「自分の場合はいくらになるのか」を知りたい方は、年金事務所で試算を依頼できます。ねんきん定期便やねんきんネットでも、おおよその目安は確認可能です。

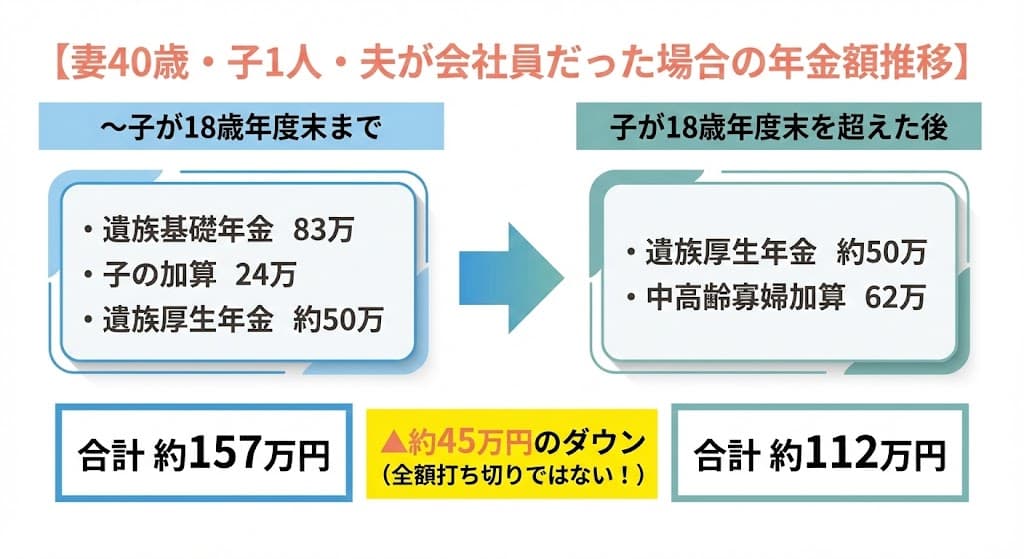

中高齢寡婦加算|子が18歳を超えたあとの支え

子どもが18歳到達年度末を迎えると、遺族基礎年金と子の加算が終了します。前日まで月11万円以上あった年金が、翌月から一気に減る。これは精神的にも経済的にも大きな打撃です。

この急激な減額を緩和するために設けられているのが「中高齢寡婦加算」です。

対象となる方

以下のいずれかに該当する妻が対象です。

- 夫が亡くなったときに40歳以上65歳未満で、生計を同じくしている子がいない妻

- 遺族基礎年金を受けていた子のある妻が、子が18歳到達年度末を迎えたことで遺族基礎年金を受給できなくなったとき(※40歳に達した当時、子がいることが条件)

支給期間と金額

| 項目 | 内容 |

|---|---|

| 支給期間 | 40歳から65歳になるまで |

| 加算額(2026年度) | 635,500円(年額) |

| 終了理由 | 65歳以降は自分の老齢基礎年金が支給されるため |

※上記は2026年度の金額であり、毎年度改定されます。

「子が18歳になったら遺族年金が全額打ち切り」と思い込んでいる方は少なくありません。実際には中高齢寡婦加算によって一定の水準は維持されます。ただし、遺族基礎年金+子の加算と比べると年金額は減少するため、家計の見直しは必要です。

スポンサーリンク

経過的寡婦加算|65歳以降の年金額の調整

中高齢寡婦加算は65歳で終了し、代わりに自分自身の老齢基礎年金が支給されます。しかし、生年月日によっては老齢基礎年金の額が中高齢寡婦加算より少なくなるケースがあります。

その差額を補填するのが「経過的寡婦加算」です。

対象者

昭和31年4月1日以前生まれの妻で、以下のいずれかに該当する方が対象です。

- 65歳以上で遺族厚生年金の受給権が発生したとき

- 中高齢寡婦加算を受けていた方が65歳に達したとき

この加算は国民年金制度の改正に伴う経過措置です。対象となる生年月日が限られているため、ご自身が該当するかどうかは年金事務所で確認してください。

遺族年金の受給額シミュレーション

「結局、自分の家庭ではいくらもらえるの?」という方のために、典型的なケースをまとめました。(※金額は2026年度基準の概算です)

| ケース | 遺族基礎年金 | 子の加算 | 遺族厚生年金 | 中高齢寡婦加算 | 年額合計(目安) |

|---|---|---|---|---|---|

| 妻40歳・子1人(15歳)・夫は会社員 | 847,300円 | 243,800円 | 約50万円 | - | 約159万円 |

| ↑子が18歳年度末を超えた後 | - | - | 約50万円 | 635,500円 | 約114万円 |

| 妻45歳・子なし・夫は会社員 | - | - | 約50万円 | 635,500円 | 約114万円 |

| 妻35歳・子1人(5歳)・夫は自営業 | 847,300円 | 243,800円 | - | - | 約109万円 |

| ↑子が18歳年度末を超えた後 | - | - | - | - | 0円 |

※表内の遺族厚生年金「約50万円」はあくまで平均的な会社員を想定した一例です。実際の受給額は、亡くなった方の給与額や加入期間によって大きく変わります。

特に注意すべきは、夫が自営業の場合、子が18歳到達年度末を超えると遺族年金がゼロになるケースがあることです。ただし条件を満たせば「寡婦年金」や「死亡一時金」といった別の制度で救済されることもあるため、必ず年金事務所へ相談しましょう。

スポンサーリンク

手続きの流れ|必要書類と申請先

家族を亡くした直後は気持ちの整理もつかない中ですが、遺族年金の手続きはできるだけ早く行いましょう。死亡日の翌日から5年の時効があり、手続きが遅れるとその分の年金を受け取れなくなります。

申請先

- 遺族基礎年金のみ:お住まいの市区町村の国民年金窓口

- 遺族厚生年金(遺族基礎年金も含む):年金事務所または年金相談センター

必要書類

【遺族年金の請求に必要な主な書類】

- 年金請求書(遺族給付)

- 年金手帳または基礎年金番号通知書

- 戸籍謄本(死亡者との続柄・死亡年月日が確認できるもの)

- 世帯全員の住民票

- 死亡者の住民票の除票

- 請求者の収入が確認できる書類(所得証明書・課税証明書など)

- 子の収入が確認できる書類(高校生等の場合は在学証明書など)

- 死亡診断書のコピーまたは死亡届の記載事項証明書

- 受取先金融機関の通帳またはキャッシュカード(本人名義)

ケースによって追加書類が必要になることがあります。二度手間を避けるためにも、事前に年金事務所へ電話で必要書類を確認してから訪問することをおすすめします。

まとめ|遺族年金で押さえておくべき3つのこと

遺族年金の仕組みは複雑ですが、以下の3点を理解しておけば、大きな判断を誤ることはありません。

1つ目は、子の有無が受給額を大きく左右すること。子がいれば遺族基礎年金+遺族厚生年金、子がいなければ遺族厚生年金のみ。この差は年間で80万円以上になることもあります。

2つ目は、子が18歳を超えると年金額が変わること。遺族基礎年金は「18歳到達年度末」で終了しますが、会社員の夫を亡くした40歳以上の妻には中高齢寡婦加算が支給され、急激な減額が緩和されます。

3つ目は、手続きを早めに行うこと。遺族年金には5年の時効があります。悲しみの中でも、できるだけ早く年金事務所に相談してください。

ご自身のケースで具体的にいくら受け取れるかは、亡くなった方の加入記録や家族構成によって異なります。お近くの年金事務所または年金相談センターで確認してみてください。

よくある質問(FAQ)

Q. 子どもがいない妻は遺族年金をまったくもらえないのですか?

いいえ、夫が会社員などで厚生年金に加入していた場合は、遺族厚生年金を受け取れます。ただし遺族基礎年金は受給できないため、子がいるケースと比べると年金額は少なくなります。夫が自営業(国民年金のみ)だった場合は、遺族年金を受け取れない可能性があります。

Q. 子が18歳を超えたら遺族年金は全額打ち切りですか?

遺族基礎年金は18歳到達年度の末日で終了しますが、遺族厚生年金は継続して受け取れます。さらに、40歳以上65歳未満の妻には中高齢寡婦加算(2026年度は年額635,500円)が支給されます。全額打ち切りにはなりません。

Q. 遺族年金を受け取りながら働くことはできますか?

はい、できます。働いていることを理由に遺族年金が減額される仕組みは原則ありません。ただし、65歳以降にご自身の老齢年金と遺族厚生年金を両方受け取る場合は、併給調整が行われます。

Q. 夫が自営業だった場合、妻は遺族年金を受け取れますか?

18歳年度末までの子がいる場合は、遺族基礎年金を受け取れます。しかし、自営業は厚生年金に加入していないため遺族厚生年金はありません。子がいない妻の場合は、条件を満たせば「寡婦年金」や「死亡一時金」を受給できる可能性があります。

Q. 再婚したら遺族年金はどうなりますか?

再婚すると遺族年金の受給権は失権(終了)します。事実婚(内縁関係)であっても同様です。再婚のタイミングによっては、それまで受け取っていた遺族年金が打ち切られることを理解しておく必要があります。

参考・出典

- 日本年金機構「遺族年金ガイド(令和8年度版)」

- 厚生労働省「年金制度改正法(遺族年金の見直し)」

- 日本年金機構「遺族基礎年金(受給要件・対象者・年金額)」

- 日本年金機構「遺族厚生年金(受給要件・対象者・年金額)」