「傷病手当金の受給者が、ものすごい勢いで増えているらしい」

ネットやニュースでそんな話を見かけたことはないでしょうか。あるいは、ご自身が体調を崩して傷病手当金について調べているうちに、「受給者が急増している」「財源が厳しくなって、そのうち審査が厳しくなるのでは」「自分が申請するころには、もう受け取れなくなっているかも」といった情報に行き当たった方もいるかもしれません。

この記事では、傷病手当金の受給者がなぜここまで増えているのか、どんな病気で受け取っている人が多いのか、財源の仕組みはどうなっているのか、そして今後、制度が厳しくなる可能性はあるのかについて、公的データをもとに整理しました。制度の仕組みや申請方法そのものは別記事で詳しく解説していますので、この記事ではその「裏側」にある構造的な問題に焦点を当てていきます。

■目次

スポンサーリンク

傷病手当金の支給はどれくらい増えているのか

まず、数字を確認しましょう。

日本全体における傷病手当金の支給規模は、ここ数年、右肩上がりで膨れ上がっています。なかでも注目したいのが、中小企業の従業員が加入する全国健康保険協会(協会けんぽ)が公表した最新データです。

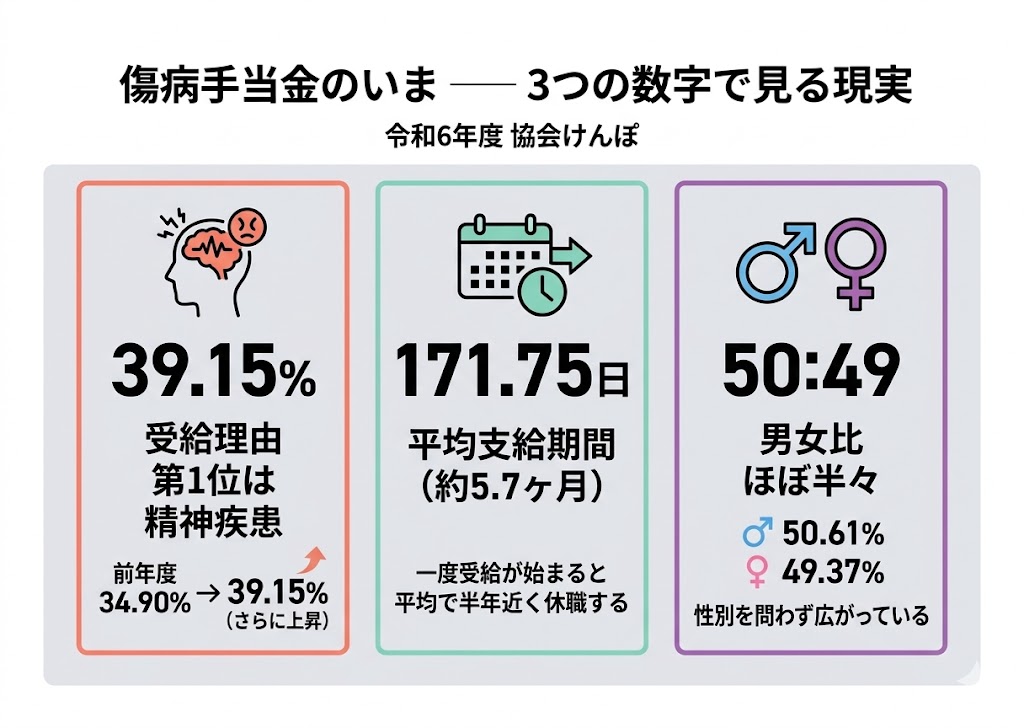

令和6年度の協会けんぽのデータによると、傷病手当金の受給理由で最も多いのは「精神及び行動の障害(精神疾患)」で、全体の39.15%を占めています。前年度(令和5年度)の34.90%からさらに上昇しています。

ちなみに、令和5年度の総支給件数は約17万件で、そのうち精神疾患による支給は約6万件でした。ただし総件数にはコロナ関連の一時的な支給(約2万件)が含まれており、コロナ分を除くと精神疾患の実質的な割合は約4割に達していました。令和6年度はコロナの影響がほぼ消えた状態での39.15%ですから、精神疾患の増加は「一時的なもの」ではなく、完全に定着したと見るべきでしょう。

また、1件あたりの平均支給期間は171.75日(約5.7ヶ月)。つまり、傷病手当金を受け取り始めた人は、平均して半年近く仕事を休んでいるということです。これは短期間の体調不良ではなく、長期の休職を伴うケースが大半であることを意味しています。

どんな病気で傷病手当金を受け取っている人が多いのか

「傷病手当金」と聞くと、がんや心臓病、骨折といった身体の病気やケガを思い浮かべる方が多いのではないでしょうか。しかし、先ほど説明した通り実態はだいぶ違います。

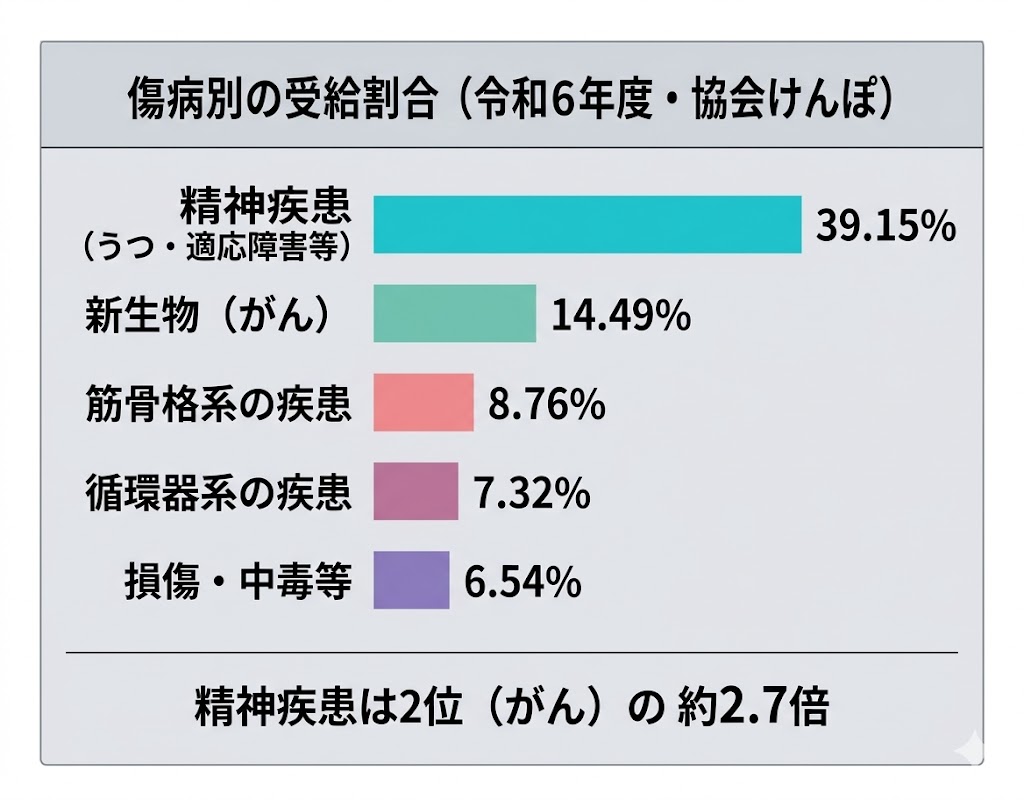

傷病別の受給割合(令和6年度)

令和6年度の協会けんぽのデータで、傷病別の割合を見てみましょう。

| 順位 | 傷病の種類 | 割合 |

|---|---|---|

| 1位 | 精神及び行動の障害(うつ病・適応障害等) | 39.15% |

| 2位 | 新生物(がん) | 14.49% |

| 3位 | 筋骨格系及び結合組織の疾患 | 8.76% |

| 4位 | 循環器系の疾患 | 7.32% |

| 5位 | 損傷、中毒及びその他の外因の影響 | 6.54% |

出典:全国健康保険協会 令和6年度 現金給付状況

2位のがん(14.49%)と比べても、精神疾患の突出ぶりは明らかです。傷病手当金の「主役」は、もはや身体疾患ではなく精神疾患に完全に入れ替わったと言っていいでしょう。

男女比はほぼ半々

受給者の性別構成も見ておきましょう。令和6年度のデータでは、男性50.61%、女性49.37%と、ほぼ半々です。傷病手当金の利用は男女を問わず広がっており、「男性の問題」「女性の問題」という偏りはありません。

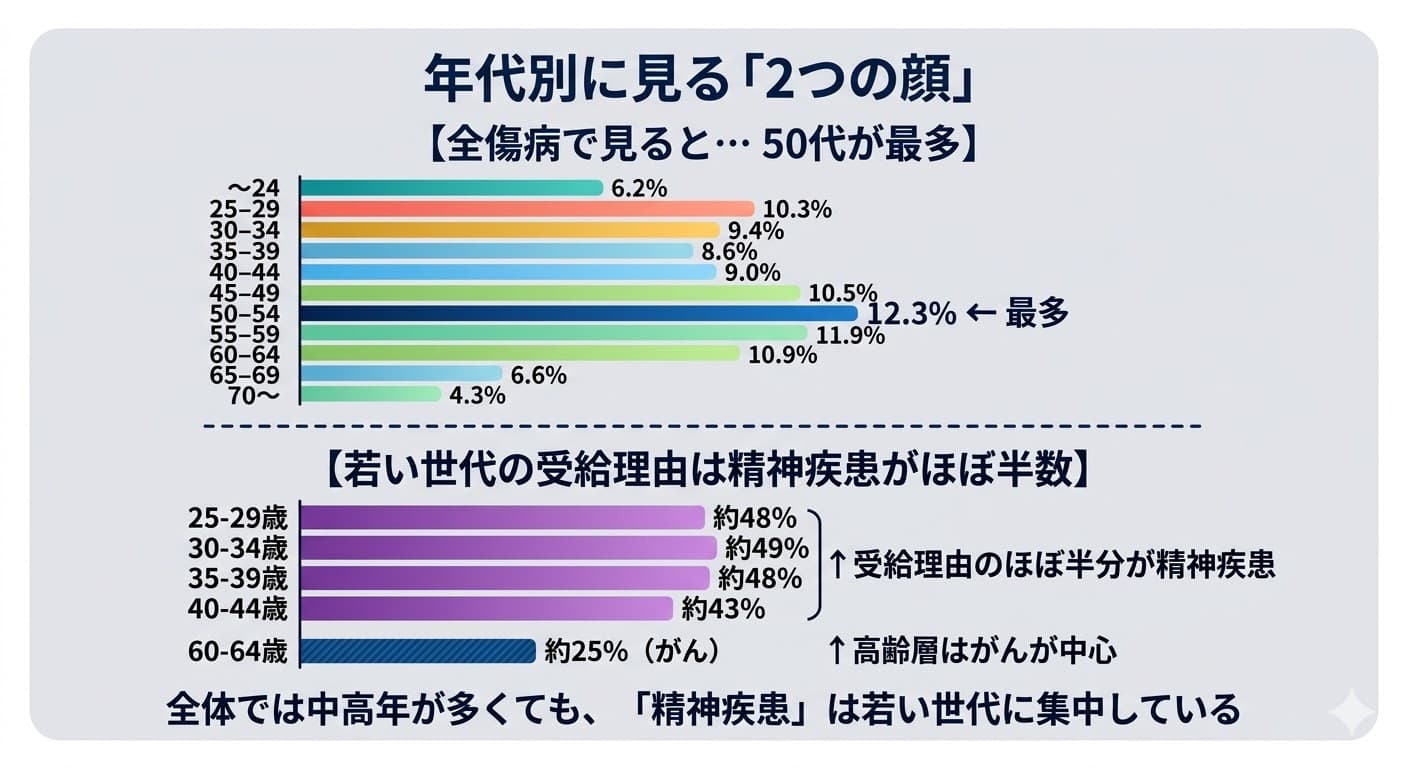

年代別の受給状況――どの世代が多いのか

では、どの年代の人が傷病手当金を受け取っているのでしょうか。

| 年齢層 | 構成割合 |

|---|---|

| 24歳以下 | 6.20% |

| 25〜29歳 | 10.30% |

| 30〜34歳 | 9.38% |

| 35〜39歳 | 8.62% |

| 40〜44歳 | 9.00% |

| 45〜49歳 | 10.50% |

| 50〜54歳 | 12.29%(最多) |

| 55〜59歳 | 11.88% |

| 60〜64歳 | 10.94% |

| 65〜69歳 | 6.62% |

| 70歳以上 | 4.27% |

出典:全国健康保険協会 令和6年度 現金給付状況

件数だけで見ると50〜54歳が最も多く、45〜64歳の中高年層が全体の半数以上を占めています。ただしこれは「全傷病」を合算した数字であり、がんや循環器疾患は中高年層に多い傾向があるため、この結果は自然とも言えます。

精神疾患に限ると「20代〜40代前半」に集中

重要なのは、傷病の種類を「精神疾患」に絞ったときの年代別データです。令和5年度の調査では、以下のような結果が出ています。

| 年齢層 | 第1位の疾患(割合) | 第2位の疾患(割合) |

|---|---|---|

| 25〜29歳 | 精神及び行動の障害(約48%) | 妊娠・分娩等(約13%) |

| 30〜34歳 | 精神及び行動の障害(約49%) | 妊娠・分娩等(約15%) |

| 35〜39歳 | 精神及び行動の障害(約48%) | 妊娠・分娩等(約7%) |

| 40〜44歳 | 精神及び行動の障害(約43%) | 新生物〈がん〉(約11%) |

| 60〜64歳 | 新生物〈がん〉(約25%) | 筋骨格系の疾患(約14%) |

参考:全国健康保険協会 令和5年度 現金給付受給者状況調査報告より概数にて作成

20代後半から30代にかけて、受給理由のほぼ半数が精神疾患です。一方、60代以上になるとがんや循環器疾患が中心となり、精神疾患の割合はぐっと下がります。

つまり、企業の最前線で働いている20代〜40代前半の「働き盛り世代」が、精神疾患を理由に次々と労働市場から離脱しているということです。

スポンサーリンク

なぜ精神疾患による受給がここまで増えたのか

「ストレス社会だから仕方ない」と一言で済ませたくなりますが、実際にはもっと複雑な要因が重なり合っています。

診断のハードルが下がった

かつて精神科で「休職が必要」と判断される疾患といえば、重度のうつ病や統合失調症が中心でした。しかし最近は、「適応障害」「自律神経失調症」など、より幅広い状態に対して診断書が出されるようになっています。

医師としては、目の前の患者の苦痛を和らげるために「休養が必要」と判断すれば、速やかに診断書を出す傾向があります。一方、企業側も過労死リスクや「安全配慮義務」に敏感になっており、診断書が出れば、ほぼ自動的に休職を認めざるを得ないのが実情です。

「労災隠し」の問題

長時間労働やパワハラが原因で発症した精神疾患は、本来「業務上疾病」として労災保険の対象です。ところが、精神疾患の労災認定は審査に時間がかかるうえ、認定のハードルも高いのが現実です。

そのため、当面の生活費を確保したい労働者と、労基署の調査を避けたい企業との間で利害が一致し、本来は労災で処理すべき案件が「業務外の私傷病」として傷病手当金に回されるケースがあります。これも健康保険の支出を押し上げている隠れた要因です。

SNSによる「制度のライフハック化」と悪質業者の存在

もう一つ、見過ごせない要因があります。

SNSや動画サイトでは、「会社を辞めたいなら、まず心療内科に行って傷病手当金をもらおう」「給与の3分の2を受け取りながら休む方法」といった情報が広まっています。なかには「医師にこう伝えれば診断書がもらえる」というマニュアルめいた内容まで出回っているのが現実です。

悪質な「申請代行業者」に要注意

最近では、退職代行などとセットで「傷病手当金の申請をサポートします」と謳い、高額な手数料を請求する悪質な業者が問題になるケースが出てきています。

医師でも社労士でもない無資格者が、嘘の症状を指示して申請させる行為は「詐欺罪」に問われる可能性があり、依頼した本人も不正受給として処罰されるおそれがあります。

もちろん、本当につらい思いをして休職している人が大多数です。ただ、SNSで手軽な受給方法を煽る情報が目につきやすくなっている分、「不適切な利用が増えているのではないか」と制度の先行きを心配する声が出てきているのも事実です。

2022年の法改正「支給期間の通算化」の影響

2022年(令和4年)1月に施行された法改正も、受給状況に少なくない影響を与えています。

改正の内容(通算1年6ヶ月へ)

旧制度では、傷病手当金の支給期間は「支給開始日から暦日で1年6ヶ月」でした。途中で復職して手当を受け取らなかった期間があっても、時計は止まらずに進み、1年6ヶ月が経過した時点で権利が消えていました。

改正後は、実際に傷病手当金を受け取った日数の合計が1年6ヶ月分に達するまで受給できる仕組みに変わりました。途中で復職した期間はカウントされないため、受給できる実質的な期間が延びたことになります。

精神疾患への影響

この改正はもともと「がん治療と仕事の両立」を後押しするための制度変更です。治療しながら働く人にとっては、非常にありがたい改正でした。ただ、この仕組みがメンタル不調による休職にも同じように適用されるため、思わぬ影響が出ています。

精神疾患は「少し回復して復職 → 再び悪化して休職」というサイクルを繰り返しやすい特性があります。通算化によって、休職と復職を繰り返すたびに残りの受給日数が温存されるようになりました。その結果、受給可能な上限(実質的な休職期間1年6ヶ月分)を完全に使い切るまでに、数年かかるケースも出てきています。

「無制限に長くもらえるようになった」わけではありません。ただ、休職と復職を繰り返す場合に、旧制度よりも長期にわたって受給権が維持されるようになった、ということです。

スポンサーリンク

傷病手当金の財源はどうなっているのか

ここで多くの方が気になるのは、「その財源はどこから出ているのか」という問題でしょう。

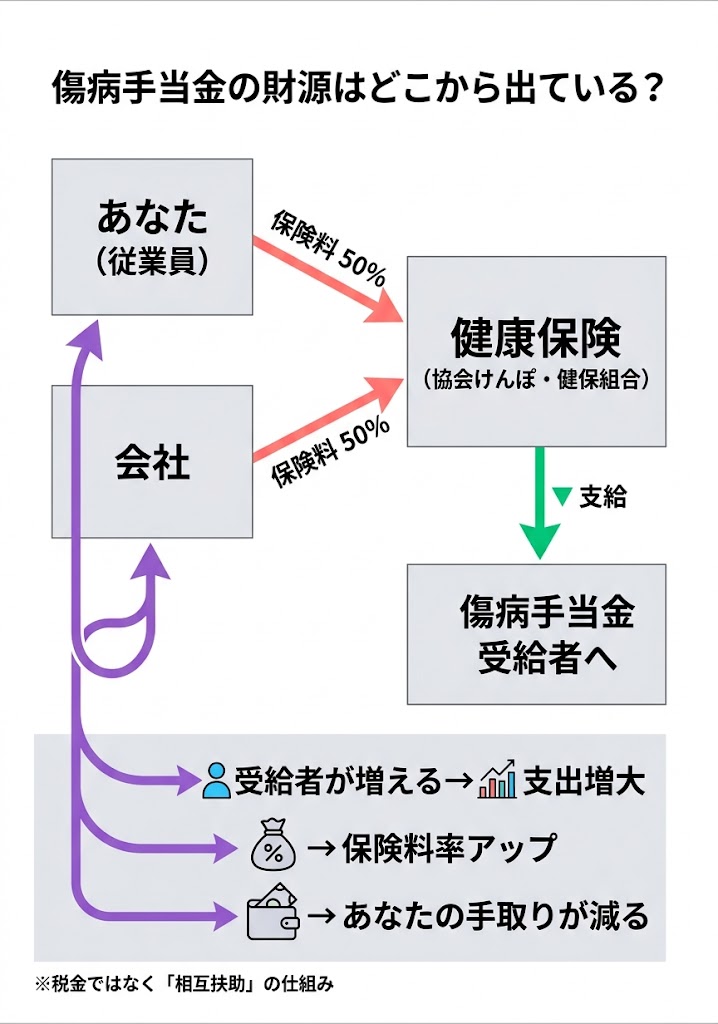

財源は「現役世代の保険料」です

傷病手当金は、国の税金から出ているわけではありません。あなた自身を含む、健康保険に加入している現役世代全員の保険料から支払われています。

健康保険料は会社と従業員が半分ずつ負担する仕組み(労使折半)です。傷病手当金の支出が増え続ければ、いずれ保険料率の引き上げにつながります。会社の負担が重くなるのはもちろん、私たちの毎月の手取りにもじわじわと響いてくることになります。

また、傷病手当金は個別の企業が払うのではなく、保険加入者全体で支え合う「相互扶助」の仕組みです。極端な話、劣悪な労働環境で従業員を次々とメンタル不調に追い込んでいる企業の「コスト」を、まったく関係のない別の企業や従業員が負担させられているという構造的な矛盾もはらんでいます。

このまま増え続けたらどうなるのか?将来の厳格化リスク

傷病手当金の支出が高い水準のまま推移すれば、社会保険の財政は厳しい局面を迎えます。健康保険料率には法律で上限(協会けんぽの場合、原則13%)が設けられており、保険料を際限なく上げ続けることはできません。

そのため、専門家の間では将来的な制度の引き締め(厳格化)が議論されることもあります。具体的には、次のような方向性が考えられています。

- 審査プロセスの厳格化:主治医の診断書だけでなく、より詳細な治療計画や客観的な指標の提出を求める。

- 給付率の段階的引き下げ(テーパリング):最初は給付率2/3だが、長期化するにつれて50%、40%と段階的に引き下げる案。

- リワーク(復職支援)との連携:単なる現金給付にとどめず、復職プログラムへの参加を促す仕組みづくり。

- 不適切受給への監視強化:データ連携による労災隠しのチェックや、悪質な代行業者への取り締まり。

これらはいずれも「本当に必要な人」を守りながら、制度を長持ちさせるための議論です。ただ、結果として今よりも申請のハードルが上がる可能性は十分にあります。

スポンサーリンク

傷病手当金を検討している方へ

ここまで読んで、「自分はちゃんと受け取れるのだろうか」と不安になった方もいるかもしれません。でも、心配しすぎる必要はありません。

今この瞬間に、傷病手当金が受給できなくなったわけではないのです。正当な理由で申請し、医師が「労務不能」と認める状態であれば、制度はあなたをきちんと守ってくれます。

【申請前に確認すべきポイント】

- 本当に業務外の病気やケガか(業務が原因なら労災の対象)

- 連続する3日間を含む4日以上仕事を休んでいるか(待期期間)

- 休んだ期間について給与の支払いがないか(または傷病手当金より少ないか)

- 医師から「労務不能」の意見書をもらえる状態か

体調に不安があり、どうしても仕事に行ける状態ではないなら、まずは無理をせず医療機関を受診してください。SNSの怪しい情報や高額な代行業者に頼る必要はまったくありません。勤務先の担当者や、加入している健康保険組合(または協会けんぽ)に直接相談し、正規の手続きを踏むのが一番確実で安全です。

まとめ

傷病手当金の支給が高い水準にある背景には、20代〜30代の若年層や働き盛りの世代を中心とした「精神疾患」の増加があります。令和6年度のデータでは精神疾患が全体の39.15%を占め、前年度からさらに上昇しました。平均支給期間は171.75日(約5.7ヶ月)と長期化しており、受給者の男女比もほぼ半々です。

財源は私たち現役世代の保険料であり、無限ではありません。今後、制度を維持していくために、審査の厳格化や給付ルールの見直しが行われる可能性は十分にあります。

だからこそ、いま制度が必要な方は「今のうちに」正しい知識を身につけ、怪しい業者に頼ることなく、適切な手順で活用してください。傷病手当金は、本当に病気で苦しんでいる人が安心して休養し、社会復帰を目指すための大切なセーフティネットです。

▼あわせて読みたい

よくある質問

Q. 傷病手当金はなぜ受給者が増え続けているのですか?

A. 最大の要因は、精神疾患(うつ病・適応障害など)による受給の増加です。令和6年度のデータでは全体の39.15%を占めており、前年度の34.90%からさらに上昇しています。診断基準の一般化や、SNSでの情報拡散なども背景にあると考えられます。

Q. 不正受給が増えていると聞きましたが、本当ですか?

A. 増加の程度を正確に示すデータはありませんが、高額な手数料を取る悪質な「申請代行業者」の存在が問題視されています。精神疾患は客観的な検査で証明しにくいため悪用が懸念されていますが、虚偽の申告は詐欺罪に問われるリスクがあります。こうした業者には絶対に関わらないでください。

Q. 傷病手当金の財源は税金ですか?

A. いいえ。傷病手当金は健康保険制度の給付であり、財源は被保険者(あなた自身)と会社が折半で負担する健康保険料です。支出が高止まりすれば、将来的に保険料アップ、つまり手取りの減少につながる可能性があります。

Q. 今後、傷病手当金の受給が難しくなる可能性はありますか?

A. 確定した法改正の予定は現時点ではありません。ただし、財源圧迫を防ぐために審査基準の厳格化や給付率の段階的引き下げなどが専門家の間で議論されることはあり、将来的にハードルが上がる可能性はゼロとは言えません。

Q. 心療内科に行けばすぐにもらえるというのは本当ですか?

A. それは誤解です。傷病手当金の受給には、医師による「労務不能」の医学的な証明のほか、連続3日間の待期期間の完成、休業中の給与が未払いであることなど、複数の要件をすべて満たす必要があります。SNS等で「簡単にもらえる」と煽っている情報には注意してください。

Q. 精神疾患で傷病手当金を受給することに後ろめたさを感じます。

A. 傷病手当金は、身体疾患だけでなく精神疾患も正式な対象です。うつ病や適応障害は医師の治療と休養を要する立派な疾患であり、制度を利用することには何の問題もありません。回復に必要な権利ですので、安心して正規の手続きを進めてください。

参考・出典

- 厚生労働省「健康保険法等の一部を改正する法律について」

- 全国健康保険協会「令和6年度 現金給付状況」

- 全国健康保険協会「令和5年度 現金給付受給者状況調査報告」

- 全国健康保険協会「病気やケガで会社を休んだとき(傷病手当金)」