「国民1人当たり100万円以上も社会保障に使われている」と聞いて、驚いた方も多いのではないでしょうか。

社会保障給付費とは、年金、医療、介護、子育て支援などに充てられる公的なお金のことです。私たちが支払う保険料や税金が主な財源になっています。

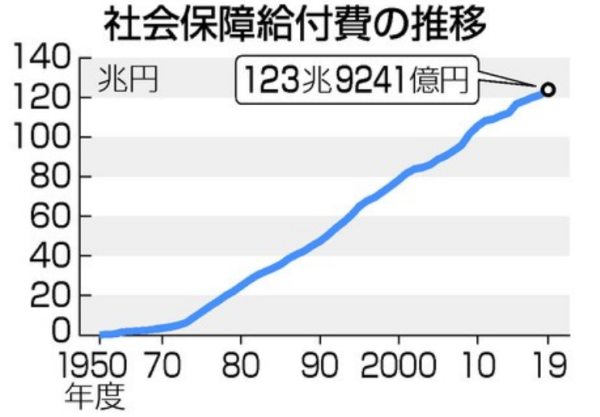

国立社会保障・人口問題研究所の発表によると、2023年度の社会保障給付費は135兆4,928億円でした。国民1人当たりに換算すると108万9,600円です。コロナ禍の特例的な支出が減ったことで直近では減少していますが、高齢化に伴い基調としては高水準で推移しています。

この記事では、社会保障給付費の内訳、増加の背景、そして将来の見通しを最新データとともに解説します。「自分の保険料や税金がどこに使われているのか」「将来の負担はどうなるのか」を理解できるようになります。

■目次

スポンサーリンク

社会保障給付費とは|国民1人当たり約109万円の内訳

社会保障給付費とは、年金、医療、介護、子育て支援などの社会保障制度に支出される総額のことです。

2023年度の社会保障給付費は135兆4,928億円となりました。これを日本の総人口で割ると、国民1人当たり108万9,600円になります。

※グラフ画像は2019年度までの推移(総額123兆9,241億円)を示したものです。傾向をつかむ参考として掲載しています。本文で扱う最新値(2023年度:135兆4,928億円)とは年度・総額が異なります。

注意したいのは、この金額は「国民1人が負担している額」ではなく、「国民1人に対して使われている平均額」だということです。実際には、高齢者ほど多くの給付を受け、現役世代ほど多くの保険料を負担する仕組みになっています。

社会保障給付費の財源

社会保障給付費の主な財源は以下の3つです。

- 社会保険料(厚生年金保険料、健康保険料、介護保険料など)

- 税金(所得税、消費税、法人税など)

- その他(資産運用収入など)

病院の窓口で支払う自己負担額は、この社会保障給付費(保険給付として支払われた金額の集計)には含まれていません。つまり、135兆円は保険給付として支払われた金額(窓口負担を除いた部分)です。

社会保障給付費の中身|何に使われているのか

社会保障給付費135兆円の内訳を見ていきましょう。

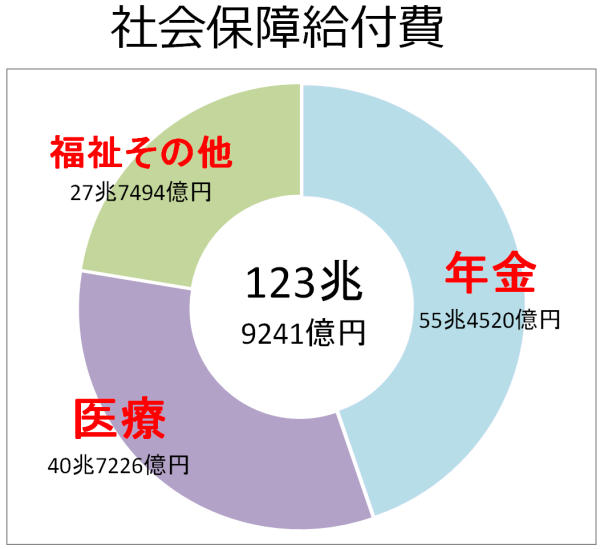

※円グラフ画像は2019年度(総額123兆9,241億円)の内訳を示した参考図です。本文の内訳は最新の2023年度実績です。

【社会保障給付費の内訳(2023年度実績)】

年金:56兆3,936億円(41.6%)

医療:45兆5,799億円(33.6%)

福祉その他:33兆5,192億円(24.7%)

年金|4割以上を占める最大の支出

年金は社会保障給付費の中で最も大きな割合を占めており、56兆3,936億円です。

年金給付額の伸びを抑制するため、老齢厚生年金のうち「特別支給の老齢厚生年金」の支給開始年齢が段階的に60歳から65歳に引き上げられています。男性は2025年度に65歳への引き上げが完了しました(女性は2030年度まで続きます)。

ただし、高齢者人口の増加は続いているため、支給開始年齢の引き上げ等の対策を行っても、年金給付額自体は高水準で推移しています。

医療|33.6%で45兆円超え

医療費は45兆5,799億円です。

2019年度と比較しても5兆円以上増加しています。高齢化による医療費の自然増に加え、高額な医薬品の登場や医療技術の進歩などが要因です。

特に75歳以上の後期高齢者の医療費は1人当たり年間約90万円以上と、現役世代の数倍です。今後、団塊の世代が全員75歳以上になることで、医療費はさらに高止まりすると見込まれています。

福祉その他|子育て支援や介護費用の増加

福祉その他は33兆5,192億円で、近年大きく伸びている分野です。

伸びの主な要因は、2019年10月から開始された幼児教育・保育の無償化などの子育て支援策の拡充です。

また、介護費用もこの「福祉その他」に含まれており、高齢化に伴って介護給付費も増加し続けています。

スポンサーリンク

社会保障給付費が増え続ける理由|少子高齢化の現実

社会保障給付費が増加し続ける最大の理由は、少子高齢化です。

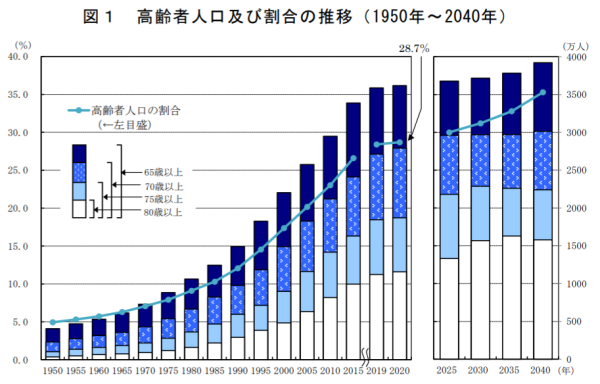

日本の総人口は2008年をピークに減少に転じています。

一方で、65歳以上の高齢者人口は増え続けており、2025年9月の推計では3,619万人に達しました。総人口に占める割合(高齢化率)は29.4%で、国民の約3人に1人が65歳以上という状況です。

注目すべきは、総人口が減少している中で高齢者の割合が増え続けている点です。つまり、支える側が減り、支えられる側が増えているという構造が、社会保障費の負担感を高めています。

国際比較|日本の高齢化率は世界トップ

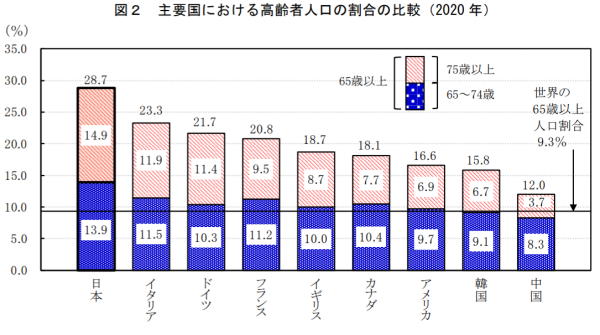

日本の高齢化率(65歳以上人口の割合)は、世界でもトップクラスです。

2025年時点で日本の高齢化率は29%を超えていますが、欧米諸国では20%台前半の国も多くあります。日本は他国に類を見ないスピードで高齢化が進行しており、社会保障制度への負担も突出しています。

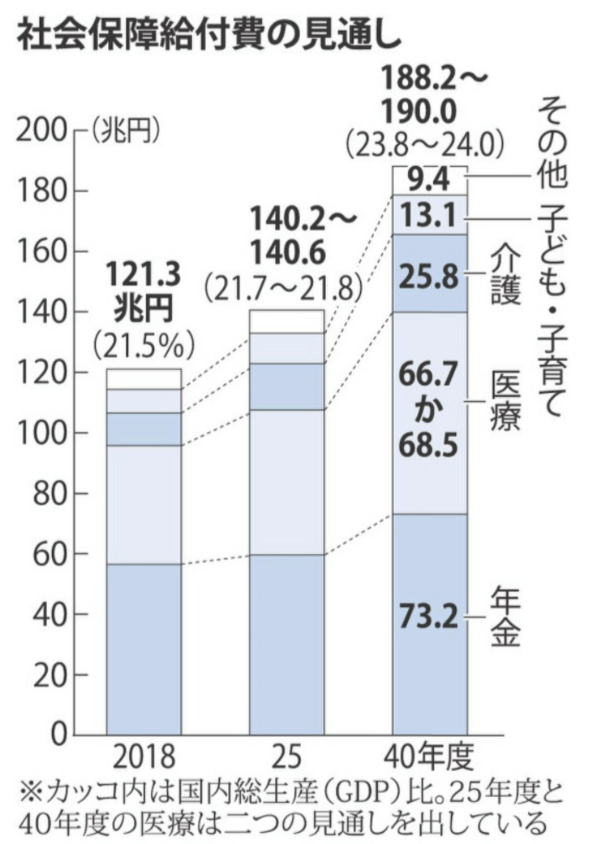

社会保障給付費の将来見通し|2040年度には190兆円

社会保障給付費は今後も増加し続けることが確実視されています。

※内閣官房・内閣府・財務省・厚生労働省「2040年を見据えた社会保障の将来見通し(2018年)」

政府の推計によると、2040年度の社会保障給付費は約190兆円に達する見込みです。これは現在の約1.4倍です。

国民1人当たりに換算すると、2040年度には「国民1人に対して使われる平均的な給付規模」も大きくなる計算になります(ただし、実際の負担は年齢・所得などで偏りがあります)。

なぜ人口減少なのに給付費は増えるのか

「人口が減っているのに、なぜ社会保障給付費は増えるのか?」と疑問に思う方もいるでしょう。

答えは、高齢者の割合が増え続けているからです。

高齢者1人当たりの年金・医療・介護費用は、現役世代の数倍です。そのため、総人口が減っても高齢者の割合が増えれば、社会保障給付費の総額は増加します。

特に2025年以降は、団塊の世代(1947~1949年生まれ)が全員75歳以上の後期高齢者になります。医療費や介護費用が急増する局面に入っており、社会保障制度の持続可能性が大きな課題になっています。

スポンサーリンク

将来の負担増|私たちの生活にどう影響するか

社会保障給付費の増加は、現役世代の保険料負担増や税負担増につながります。また、給付の削減も避けられないでしょう。

予想される制度変更

今後10~20年の間に、以下のような制度変更が実施される可能性があります。

- 医療費の自己負担割合の見直し

将来的に負担割合が引き上げられる可能性があります。すでに後期高齢者(75歳以上)のうち一定所得以上の方は、窓口負担が2割に引き上げられました。なお、現行制度でも高額療養費制度などにより自己負担の上限は設けられています(将来の見直し議論があり得る点には注意が必要です)。 - 年金支給開始年齢の引き上げ

現在の65歳支給から、段階的に67歳、68歳、70歳へと引き上げられる可能性があります。なお、現行でも「繰下げ受給(遅らせて増額)」は可能ですが、ここでいう引き上げは「制度上の支給開始年齢」そのものが変わる可能性を指します。 - 介護保険の自己負担増

現在の1~3割負担から、負担割合が引き上げられる可能性があります。 - 保険料率の引き上げ

厚生年金保険料、健康保険料、介護保険料の料率が引き上げられる可能性があります。

これらの変更は、財源が持たないため、避けられない選択です。国債発行にも限界があり、将来世代にツケを回し続けることはできません。

個人でできる対策

制度の変更は避けられませんが、個人レベルでできる対策もあります。

- 私的年金(iDeCo、企業型DC)の活用

公的年金の給付が減る可能性を考えると、自分で老後資金を準備することが重要です。 - 健康維持

医療費負担が増える前提で、日頃から健康管理を意識しましょう。予防医療の重要性が高まります。 - 長く働く準備

年金支給開始年齢が引き上げられることを想定し、70歳まで働けるスキルやキャリアを築くことが大切です。

まとめ|社会保障給付費の現状と将来

社会保障給付費は、私たちの生活を支える重要な仕組みですが、少子高齢化によって持続可能性が危ぶまれています。

- 2023年度の社会保障給付費は約135兆円、国民1人当たり約109万円

- 内訳は年金が約4割、医療が約3割、福祉その他が約2.5割

- 2040年度には190兆円に達する見込み

- 高齢化率29.4%は世界トップクラス

- 将来的には医療費自己負担の見直し、年金支給開始年齢引き上げが議論される可能性がある

これからの時代、公的な社会保障制度だけに頼ることは難しくなります。制度の変化を理解しながら、個人でも老後資金の準備や健康管理に取り組むことが大切です。

よくある質問

Q1. 国民1人当たり109万円は、実際に私が負担している金額ですか?

A. いいえ、違います。109万円は「国民1人に対して平均的に使われている給付額」です。実際の保険料負担は、収入や年齢によって異なります。たとえば会社員の場合、厚生年金保険料と健康保険料を合わせた本人負担は月収の1~2割程度になることが多いです(加入している健康保険、介護保険の対象かどうか等で変動します)。

Q2. 社会保障給付費が増えると、私の保険料はどれくらい上がりますか?

A. 正確な予測は難しいですが、厚生年金保険料率は2017年に18.3%で固定されました。しかし、将来的には再び引き上げられる可能性があります。健康保険料や介護保険料については、高齢化に伴い今後も段階的に上昇すると予想されています。

Q3. 医療費の自己負担は本当に5割になるのですか?

A. 現時点で「5割」と決まっているわけではありません。財政状況を踏まえて負担割合の見直しが議論される可能性はありますが、実際の制度設計では高額療養費制度なども含めて全体として判断されます。今後の制度改正の動きを確認することが大切です。

Q4. 年金支給開始年齢は本当に70歳になるのですか?

A. 現時点で決定しているわけではありませんが、政府は「70歳までの就業機会確保」を企業に努力義務として課しています。これは将来的な年金支給開始年齢引き上げの布石と見られています。欧米諸国でも67~68歳への引き上げが進んでおり、日本も同様の流れになる可能性があります。

Q5. 社会保障制度は崩壊しないのですか?

A. 制度が完全に崩壊する可能性は低いですが、給付水準の引き下げや負担増は避けられないでしょう。年金は「100年安心」と言われていますが、これは「制度が100年続く」という意味であり、「給付額が維持される」という意味ではありません。将来的には、現在よりも少ない給付で生活する前提で準備が必要です。

Q6. 少子化対策で社会保障費の増加は止まりますか?

A. 仮に今すぐ出生率が回復しても、その子どもたちが社会保障制度を支える現役世代になるのは20~30年後です。そのため、当面の社会保障費増加を止めることはできません。ただし、長期的には少子化対策が非常に重要です。

Q7. 外国人労働者の受け入れで社会保障制度は維持できますか?

A. 外国人労働者の受け入れは、労働力不足の緩和には役立ちますが、社会保障制度の根本的な解決にはなりません。外国人労働者も高齢化すれば社会保障給付の対象になるため、一時的な対策にとどまります。構造的な改革が必要です。